Asmeninių finansų valdymas yra nuolatinis iššūkis, ypač kai kalbama apie įsipareigojimus, tokius kaip vartojimo ir automobilių paskolos. Nors šios paskolos gali suteikti reikalingą finansinį lankstumą dideliems pirkiniams ar netikėtoms išlaidoms, jų neefektyvus valdymas gali virsti ilgalaike finansine našta. Šiame straipsnyje gilinsimės į tai, kaip efektyviai valdyti ir kuo greičiau atsikratyti šių skolų, kad pasiektumėte finansinę laisvę. Aptarsime praktines strategijas, tokias kaip skolų konsolidavimas, biudžeto planavimas ir pajamų didinimas, taip pat paliesime svarbius aspektus, susijusius su automobilis lizingu be pabrangimo galimybėmis ir įsipareigojimų refinansavimu.

💡 Svarbiausios įžvalgos

- Sudarykite detalų biudžetą ir identifikuokite visas išlaidas bei pajamas, kad aiškiai matytumėte finansinę situaciją.

- Prioritetą teikite didžiausių palūkanų arba mažiausių sumų skolų grąžinimui, priklausomai nuo pasirinktos strategijos (lavinos ar sniego gniūžtės).

- Aktyviai ieškokite galimybių papildomoms pajamoms, kad pagreitintumėte skolų grąžinimą ir sumažintumėte mokamas palūkanas.

- Apsvarstykite refinansavimą ar konsolidavimą, jei tai sumažintų mėnesinę įmoką ar bendras palūkanas per visą paskolos terminą.

“Svarbiausia yra nebijoti peržiūrėti savo finansus ir priimti proaktyvius sprendimus. Skolų atsikratymas prasideda nuo aiškaus plano ir disciplinos, o kiekvienas sumokėtas euras priartina jus prie finansinės ramybės.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Vartojimo ir Automobilių Paskolų Specifika Lietuvoje

Lietuvoje vartojimo paskolos ir automobilio įsigijimo kreditai yra vieni populiariausių finansavimo instrumentų. Vartojimo paskolos palūkanos gali labai skirtis priklausomai nuo kreditoriaus, kliento kredito istorijos ir pasirinkto paskolos laikotarpio. Bankai, tokie kaip „Swedbank“ (siūlantis Swedbank vartojimo paskola) ar „Luminor“ (nors jų pagrindinė sritis yra Luminor būsto paskola skaičiuoklė, jie taip pat teikia vartojimo kreditus), dažniausiai siūlo palankesnes sąlygas nei alternatyvūs kreditoriai ar greitųjų kreditų teikėjai, kai kurie iš jų istoriškai buvo vadinami „bobutės paskolos“.

Dauguma vartojimo kreditų yra be užstato, o tai reiškia, kad jie dažnai turi aukštesnes palūkanų normas dėl didesnės rizikos kreditoriams. Šios paskolos leidžia žmonėms gauti skolinu pinigus be užstato, tačiau atsakomybė už jų grąžinimą lieka tokia pat didelė. Tuo tarpu paskolos mašinai, ypač lizingas, gali būti su mažesnėmis palūkanomis, nes transporto priemonė dažnai tarnauja kaip užstatas. Svarbu įvertinti visas sąlygas, įskaitant administravimo mokesčius ir sutarties sudarymo išlaidas, nes jos gali žymiai padidinti bendrą grąžinamą sumą. Išsamiau apie įvairias paskolų rūšis galite sužinoti mūsų vadove populiariausios paskolų rūšys. Nuodugniam asmeninių finansų išmanymui rekomenduojame gilintis į asmeninių finansų gido informaciją.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Vartojimo ir Automobilių Paskolų Specifika Lietuvoje

- → Efektyvios Skolų Grąžinimo Strategijos

- — 📉 Sniego Gniūžtės Metodas (Debt Snowball)

- — 🏔️ Lavinos Metodas (Debt Avalanche)

- — 🔄 Refinansavimas ir Paskolų Konsolidavimas

- → Kaip Optimizuoti Paskolos Grąžinimo Procesą

- — 💰 Biudžeto Valdymas ir Papildomos Įmokos

- — 💼 Pajamų Didinimas

- — ⚖️ Derybos su Kreditoriais

- → Rizikų Valdymas ir Ilgalaikė Finansinė Higiena

- → Išvada

Efektyvios Skolų Grąžinimo Strategijos

Norint greitai atsikratyti vartojimo ir automobilių paskolų, svarbu turėti aiškų planą ir discipliną. Štai kelios patikrintos strategijos:

Kaip Eglė Juršėnienė atsikratė paskolų perpus greičiau

❓Iššūkis

Eglė turėjo kelias vartojimo ir automobilio paskolas, kurių mėnesinės įmokos kėlė didelę finansinę įtampą, o bendra skolos našta atrodė neįveikiama.

💡Sprendimas

Pasinaudodama straipsnyje aprašyta „Sniego Gniūžtės Metodo“ strategija, Eglė sutelkė dėmesį į mažiausios paskolos grąžinimą, mokėdama minimalias įmokas už likusias. Greitai išmokėjusi mažesnes skolas, ji nukreipė atsilaisvinusias lėšas į didesnes paskolas, taip pat optimizavo savo biudžetą ir papildomą pajamas skyrė skoloms mažinti.

🏆Rezultatas

Per 18 mėnesių Eglė visiškai atsikratė visų vartojimo ir automobilio paskolų, sutaupydama daugiau nei 25% bendrų palūkanų, palyginti su pradiniu grąžinimo grafiku.

📉 Sniego Gniūžtės Metodas (Debt Snowball)

- Šis metodas apima mažiausios skolos grąžinimą pirmiausia, mokant minimalias įmokas už visas kitas paskolas.

- Kai mažiausia skola apmokėta, visas jai skirtas įmokas nukreipiate į kitą mažiausią skolą.

- Ši strategija yra ypač motyvuojanti, nes greitas mažesnių skolų išmokėjimas suteikia psichologinį impulsą ir pasitikėjimą tolesniu skolų mažinimu.

🏔️ Lavinos Metodas (Debt Avalanche)

- Priešingai sniego gniūžtės metodui, šis metodas orientuojasi į skolų su didžiausiomis palūkanomis grąžinimą pirmiausia.

- Mokate minimalias įmokas už visas paskolas, o papildomas lėšas skiriate paskolai su aukščiausia palūkanų norma.

- Šis metodas yra matematiškai efektyviausias, nes ilgainiui sutaupoma daugiausia pinigų, išvengiant didelių palūkanų mokesčių.

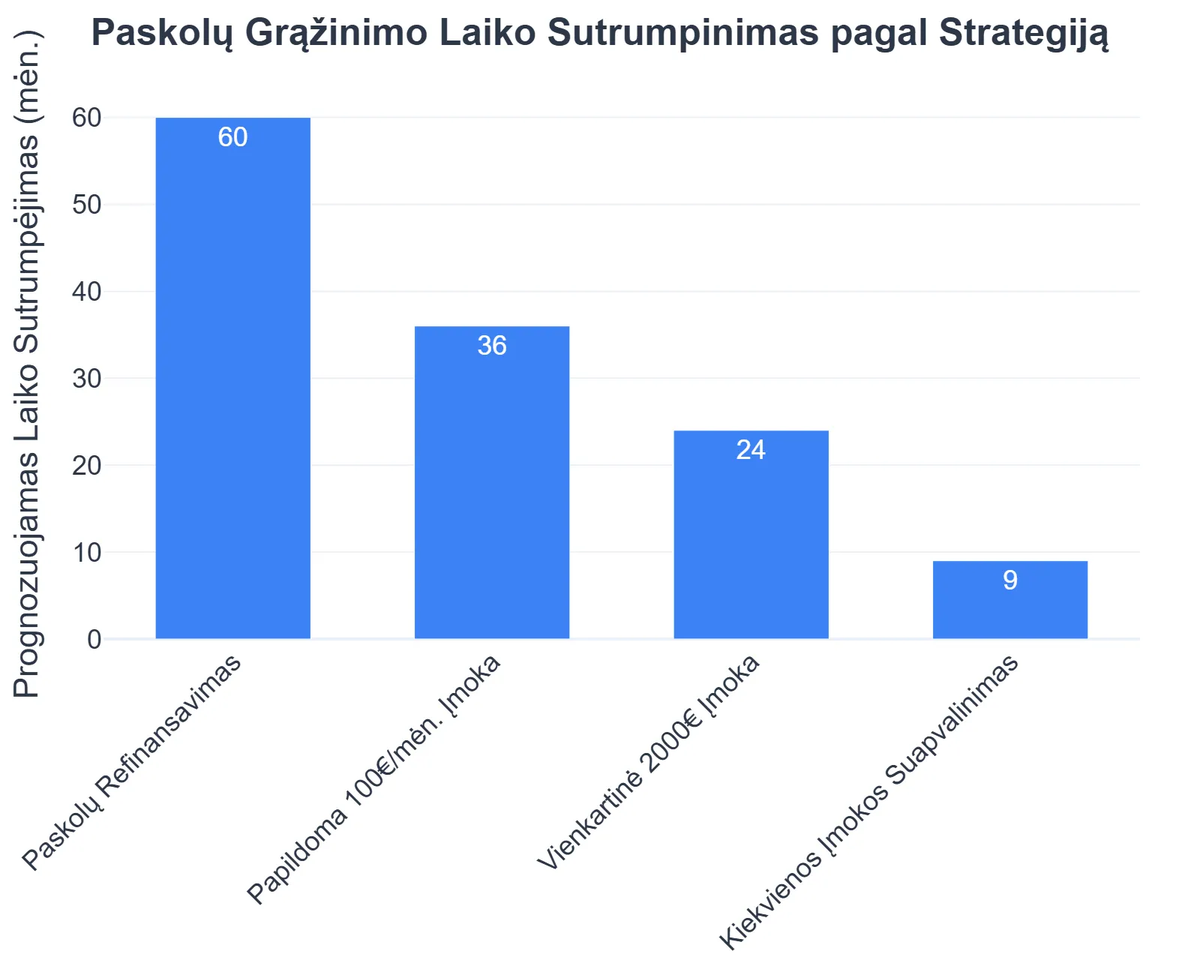

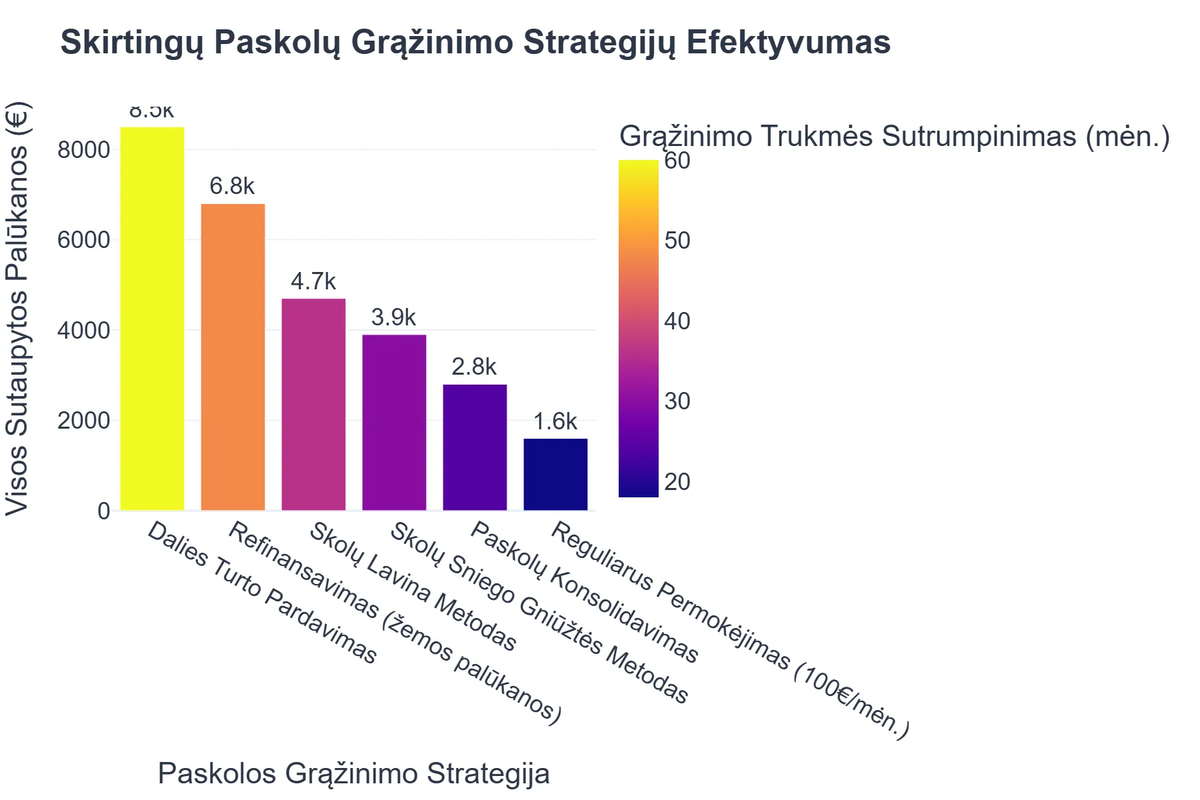

🔄 Refinansavimas ir Paskolų Konsolidavimas

Viena iš efektyviausių strategijų yra didelių paskolų refinansavimas. Tai procesas, kai imama nauja paskola su geresnėmis sąlygomis (pvz., mažesne palūkanų norma), siekiant apmokėti esamas, brangesnes paskolas. Refinansavimas gali sumažinti mėnesinę įmoką ir bendrą grąžinamą sumą. Taip pat, konsolidavimas, sujungiant kelias paskolas į vieną, supaprastina finansų valdymą ir padeda išvengti praleistų mokėjimų. Nors šiame straipsnyje daugiausia dėmesio skiriama vartojimo ir automobilių paskoloms, svarbu atkreipti dėmesį, kad būsto paskolų palūkanų normos taip pat yra itin svarbios bendrai asmeninių finansų situacijai ir gali būti vertinamos atskirai, jei svarstomas platesnis skolų portfelio optimizavimas. Daugiau apie efektyvų skolų valdymą rasite mūsų išsamiame vadove: Skolų valdymas ir greitas atsikratymas.

Kaip Optimizuoti Paskolos Grąžinimo Procesą

Sėkmingas skolų atsikratymas reikalauja ne tik strategijos, bet ir nuolatinio finansų valdymo bei papildomų pastangų:

💰 Biudžeto Valdymas ir Papildomos Įmokos

- Sudarykite detalų mėnesio biudžetą, kad tiksliai žinotumėte, kur keliauja jūsų pinigai. Identifikuokite sritis, kuriose galite sumažinti išlaidas.

- Bet kokias sutaupytas lėšas ar netikėtas pajamas (pvz., premijas, dovanas) nukreipkite į paskolos apmokėjimą. Net nedidelės papildomos įmokos gali sutrumpinti paskolos laikotarpį ir sumažinti sumokamas palūkanas.

💼 Pajamų Didinimas

- Ieškokite būdų, kaip padidinti savo pajamas. Tai gali būti papildomas darbas, laisvai samdomo darbuotojo veikla, vertingų daiktų pardavimas ar derybos dėl didesnio atlyginimo.

- Kiekvienas papildomas euras, nukreiptas į skolos mažinimą, pagreitins jūsų finansinės laisvės kelionę.

⚖️ Derybos su Kreditoriais

Jei susiduriate su finansiniais sunkumais ir negalite laiku vykdyti įsipareigojimų, nedelsdami kreipkitės į savo kreditorių. Bankai ar kitos finansų institucijos dažnai yra linkusios derėtis dėl įmokų grafiko pakeitimo, atidėjimo ar net palūkanų normos koregavimo. Svarbiausia yra veikti proaktyviai ir neignoruoti problemos. Labai sunkiais atvejais, kai skolos tampa nepakeliamos, gali prireikti detaliau susipažinti su teisinėmis galimybėmis, tokiomis kaip skolų išieškojimas ir bankrotas Lietuvoje.

Rizikų Valdymas ir Ilgalaikė Finansinė Higiena

Sėkmingas skolų atsikratymas yra tik dalis kelionės link tvirtų asmeninių finansų. Norint išvengti pakartotinio įsiskolinimo, svarbu laikytis ilgalaikės finansinės higienos principų. Tai apima taupymo įpročių ugdymą, avarinio fondo kaupimą ir atsakingą naujų finansinių įsipareigojimų vertinimą. Vartojimo kreditų ir kitų finansinių paslaugų teikimą Lietuvoje reglamentuoja įstatymai, atitinkantys Europos Sąjungos direktyvas dėl vartotojų teisių apsaugos kreditų srityje, pavyzdžiui, Europos Sąjungos C 220/2021. Būkite atidūs skaitydami sutartis ir visada įsitikinkite, kad suprantate visas sąlygas prieš pasirašydami.

Galiausiai, nuolatinis finansų planavimas ir peržiūra yra kertinis akmuo jūsų finansinei gerovei. Supratimas, kaip veikia asmeniniai finansai Lietuvoje, leis priimti pagrįstus sprendimus ir efektyviai valdyti savo pinigus. Venkite imti naujų paskolų be užstato, jei neturite aiškaus grąžinimo plano. Tai padės išlaikyti stabilų finansinį pagrindą.

Rekomenduojamas vaizdo įrašas

Išvada

Vartojimo ir automobilių paskolų valdymas reikalauja strategijos, disciplinos ir finansinio raštingumo. Pasirinkę tinkamiausią grąžinimo metodą – ar tai būtų sniego gniūžtės, ar lavinos metodas – ir aktyviai valdydami savo biudžetą, galite žymiai pagreitinti savo kelionę į finansinę laisvę. Refinansavimas ir derybos su kreditoriais taip pat yra galingi įrankiai, kurie gali palengvinti finansinę naštą. Atminkite, kad svarbiausia yra nuolatinės pastangos ir atsakingas požiūris į savo finansus.

Kas yra vartojimo ir automobilių paskolų valdymas?

Vartojimo ir automobilių paskolų valdymas yra strateginis procesas, skirtas efektyviai kontroliuoti ir sumažinti finansinius įsipareigojimus, susijusius su vartojimo prekėmis ar transporto priemonėmis.

- Tai apima biudžeto sudarymą, išlaidų kontrolę ir mokėjimų optimizavimą, siekiant pagerinti finansinę būklę.

- Pagrindinis tikslas – sumažinti sumokėtas palūkanų išlaidas ir pagreitinti visos skolos atsikratymą.

- Šis valdymas apima tiek mažų skolų (pvz., greitųjų kreditų), tiek didelių paskolų (pvz., automobilių lizingo) tvarkymą.

- Siekiama atkurti finansinę discipliną ir nepriklausomybę, sumažinant finansinį stresą.

Kokios yra pagrindinės vartojimo ir automobilių paskolų atsikratymo strategijos?

Pagrindinės strategijos apima metodišką skolų grąžinimą, atsižvelgiant į individualią finansinę situaciją ir nustatytus tikslus.

- Sniego gniūžtės metodas (Snowball): pirmiausia grąžinama mažiausia skola, o tada visos atsilaisvinusios lėšos nukreipiamos į kitą mažiausią skolą, taip sukuriant pagreitį.

- Lavinos metodas (Avalanche): prioritetas teikiamas skoloms su aukščiausiomis palūkanomis, kas ilgalaikėje perspektyvoje padeda maksimaliai sutaupyti pinigų.

- Paskolų refinansavimas ar konsolidavimas gali padėti sumažinti mėnesinę įmoką ir bendras palūkanas, sujungiant kelias paskolas į vieną naują.

- Reguliarūs papildomi mokėjimai – net ir nedidelės sumos – gali ženkliai sutrumpinti paskolos terminą ir sumažinti bendras išlaidas.

Kokia nauda iš greito vartojimo ir automobilių paskolų grąžinimo?

Greitas paskolų grąžinimas suteikia didelę finansinę naudą ir pagerina bendrą gyvenimo kokybę, atlaisvinant lėšas kitiems tikslams.

- Sumažinamos bendros sumokėtos palūkanos, kas reiškia realų sutaupymą per visą paskolos laikotarpį.

- Atkuriama finansinė laisvė ir nepriklausomybė, leidžianti laisviau planuoti ateities investicijas ar didesnius pirkinius.

- Gerėja kredito reitingas, kas palengvina naujų paskolų ar kitų finansinių paslaugų gavimą palankesnėmis sąlygomis ateityje.

- Ženkliai sumažėja finansinis stresas ir padidėja asmeninė ramybė, žinant, kad esate be skolų.

Kokioms finansinėms situacijoms tinka šios paskolų valdymo strategijos?

Šios strategijos tinka įvairioms finansinėms situacijoms, ypač kai siekiama pagerinti esamą skolų naštą ir atgauti kontrolę.

- Puikiai tinka asmenims, turintiems kelias vartojimo paskolas ar lizingo įmokas ir norintiems jas efektyviai sujungti ar prioritizuoti.

- Naudinga tiems, kurie moka aukštas palūkanas ir nori sumažinti bendras išlaidas, atgauti daugiau savo uždirbtų pinigų.

- Idealiai tinka tiems, kurie jaučiasi užspausti finansinių įsipareigojimų ir ieško aiškaus bei veiksmingo plano jiems įveikti.

- Tinka bet kuriam asmeniui, siekiančiam pagreitinti skolų grąžinimą ir kuo greičiau pasiekti finansinę laisvę bei ramybę.

Ar yra rizikų, susijusių su paskolų refinansavimu ar konsolidavimu?

Nors refinansavimas ir konsolidavimas gali būti naudingi įrankiai, svarbu atidžiai įvertinti galimas rizikas prieš priimant galutinį sprendimą.

- Nors mėnesinė įmoka gali sumažėti, pratęsus paskolos terminą, bendra sumokėta palūkanų suma per visą naujos paskolos laikotarpį gali padidėti.

- Gali atsirasti naujų mokesčių, tokių kaip sutarties sudarymo, administravimo ar priešlaikinio grąžinimo mokesčiai senoms paskoloms.

- Per dažnas refinansavimas ar daugkartinės paraiškos gali neigiamai paveikti jūsų kredito reitingą.

- Svarbu atidžiai perskaityti visas naujos sutarties sąlygas ir įsitikinti, kad nauja paskola yra finansiškai naudingesnė ilgalaikėje perspektyvoje ir atitinka jūsų finansinius tikslus.

{kind=link}