Taupymas vaikų ateičiai: švietimo fondai, investicijos ir geriausios praktikos

Kiekvienas tėvas svajoja apie šviesią ir saugią savo vaiko ateitį. Tačiau šių dienų ekonominė realybė rodo, kad norint užtikrinti tinkamą išsilavinimą, būstą ar tvirtą startą savarankiškame gyvenime, vien tik valstybės paramos ar esamų pajamų dažnai nepakanka. Ilgalaikis ir nuoseklus taupymas bei investavimas tampa esminiu veiksniu, norint įgyvendinti šias svajones. Šiame straipsnyje išsamiai panagrinėsime, kodėl svarbu pradėti taupyti anksti, kokios yra populiariausios taupymo ir investavimo priemonės Lietuvoje, ir kaip papildomas darbas iš namų ar kitos pajamų didinimo strategijos gali padėti pasiekti užsibrėžtus finansinius tikslus. Mūsų tikslas – suteikti jums patikimos informacijos ir geriausių praktikų, padėsiančių sukurti tvirtą finansinį pagrindą jūsų vaikų ateičiai.

💡 Svarbiausios įžvalgos

- Ankstyvas taupymas leidžia pasinaudoti sudėtinių palūkanų galia ilgalaikėje perspektyvoje.

- Švietimo fondai ir diversifikuotos ilgalaikės investicijos yra efektyvūs būdai kaupti lėšas vaikų ateičiai.

- Reguliarus finansinio plano peržiūrėjimas ir koregavimas yra būtinas siekiant užtikrinti jo aktualumą ir sėkmę.

- Finansinis planavimas užtikrina vaiko ateities švietimo ir kitų svarbių poreikių finansavimą, suteikiant ramybę tėvams.

“Investuodami į vaikų ateitį, mes ne tik kaupiame kapitalą, bet ir statome tvirtą pagrindą jų savarankiškumui bei galimybei siekti aukščiausio išsilavinimo, nepriklausomai nuo ateities finansinių iššūkių.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje

- → Taupymas vaikų ateičiai: švietimo fondai, investicijos ir geriausios praktikos

- — 💡 Svarbiausios įžvalgos

- → Kodėl svarbu pradėti taupyti anksti? Sudėtinių palūkanų galia

- → Populiariausios taupymo ir investavimo priemonės vaikų ateičiai Lietuvoje

- — 💰 Kaupiamosios sąskaitos ir taupomieji indėliai

- — 📈 Investiciniai fondai

- — 🏘️ Nekilnojamasis turtas

- — 🛡️ Gyvybės draudimas su kaupimu (investicinis gyvybės draudimas)

- — 💎 Vertybiniai popieriai (akcijos, obligacijos)

- → Specialūs švietimo fondai ir jų alternatyvos Lietuvoje

- — 📚 Efektyvus taupymas švietimui per esamas priemones

- → Mokesčių aspektai ir teisinė aplinka

- — 💸 Gyventojų pajamų mokestis (GPM)

- — 🎁 Dovanų ir paveldėjimo mokesčiai

- → Geriausios praktikos ir patarimai efektyviam taupymui

- — 🎯 Finansinio plano sudarymas

- — 🗓️ Reguliarūs įnašai ir automatizavimas

- — 🔄 Rizikos valdymas ir diversifikacija

- — 💡 Vaikų įtraukimas į finansinį raštingumą

- → Išvados

Kodėl svarbu pradėti taupyti anksti? Sudėtinių palūkanų galia

Laikas yra vienas didžiausių sąjungininkų investuojant. Pradėjus taupyti ir investuoti anksti, pasinaudojama sudėtinių palūkanų efektu – tai procesas, kai uždirbtos palūkanos (arba grąža) pridedamos prie pagrindinės sumos ir pačios pradeda generuoti palūkanas. Ilgalaikėje perspektyvoje tai reiškia, kad jūsų pinigai auga eksponentiškai, o ne tiesiškai.

- ✅ Eksponentinis augimas: Net ir nedidelės reguliarios sumos, kaupiamos ilgą laiką, gali virsti įspūdinga kapitalo suma.

- ✅ Infliacijos poveikis: Anketus pinigų kaupimas padeda kovoti su infliacija, kuri nuvertina pinigus laikui bėgant. Investicijos, turinčios didesnę grąžą nei infliacija, padeda išlaikyti ir auginti perkamosios galios vertę.

- ✅ Didesnės galimybės: Ankstyvas taupymas suteikia lankstumo ir platesnes galimybes ateityje – ar tai būtų brangios studijos užsienyje, nuosavas būstas, ar verslo pradžia.

Daugelis tėvų ieško būdų, kaip padidinti savo pajamas, kad galėtų daugiau atidėti vaikų ateičiai. Vienas iš populiarių pasirinkimų – darbas iš namų, leidžiantis lanksčiau derinti asmeninį gyvenimą ir papildomą uždarbį. Tokios galimybės, kaip antai darbo pasiūlymai iš namų ar darbas internetu iš namų, tampa vis patrauklesnės, siekiant sukaupti reikiamą kapitalą. Sužinokite daugiau apie bendras taupymo strategijas ir kaip jos gali padėti pasiekti finansinių tikslų.

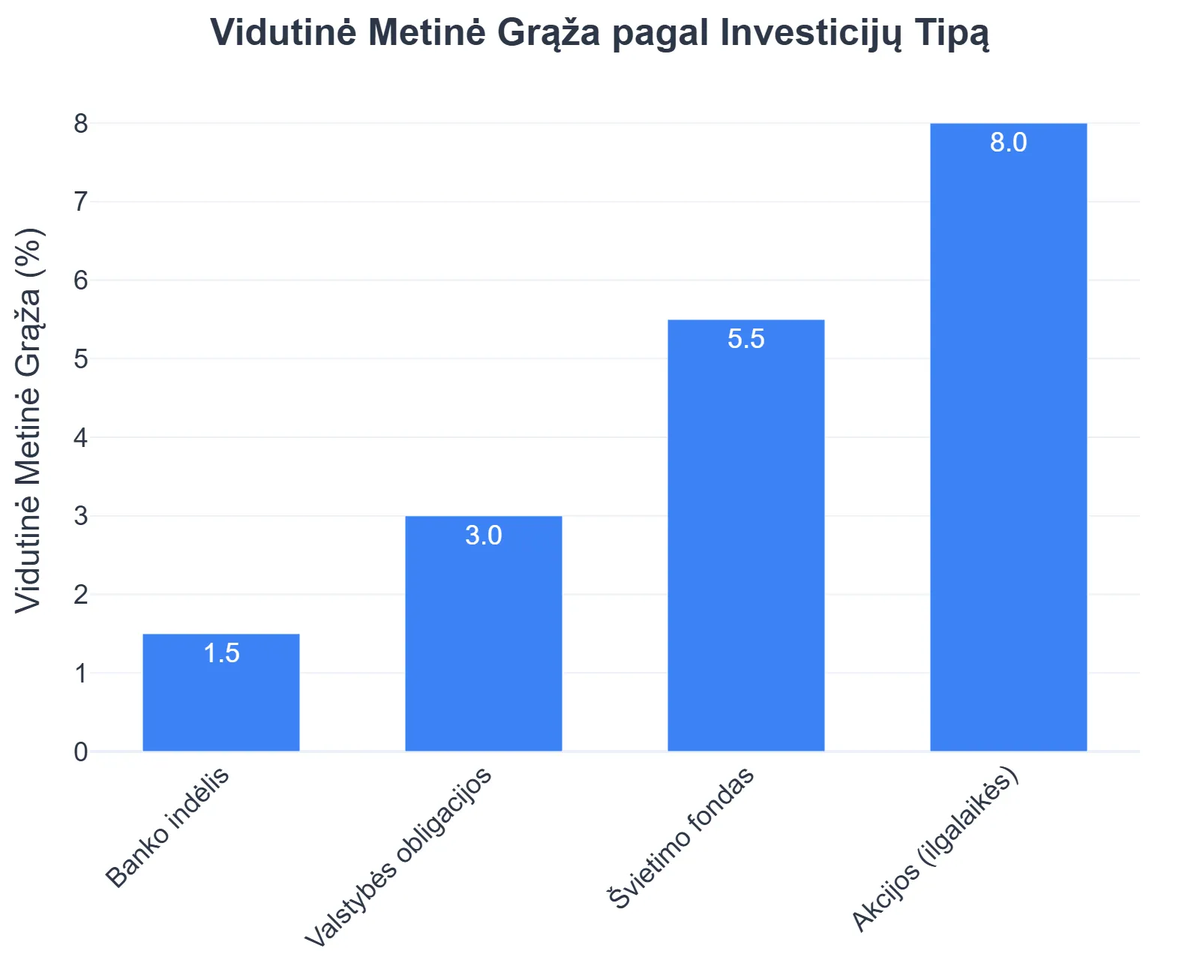

Populiariausios taupymo ir investavimo priemonės vaikų ateičiai Lietuvoje

Lietuvos finansų rinka siūlo įvairias taupymo ir investavimo priemones, tinkančias skirtingiems rizikos toleravimo lygiams ir finansiniams tikslams. Svarbu išsirinkti tas, kurios geriausiai atitinka jūsų ilgalaikę strategiją.

💰 Kaupiamosios sąskaitos ir taupomieji indėliai

Tai vienas saugiausių, bet ir mažiausiai grąžos generuojančių būdų. Pinigai yra draudžiami valstybės Indėlių ir investicijų draudimo fondo, todėl rizika yra minimali. Tinka trumpalaikiam taupymui arba kaip pirminis kaupiamųjų lėšų rezervas. Norėdami sužinoti, kur gauti didžiausias palūkanas, skaitykite mūsų išsamų gidą.

📈 Investiciniai fondai

Investiciniai fondai suteikia galimybę diversifikuoti investicijas net ir turint nedidelį pradinį kapitalą. Profesionalūs valdytojai investuoja lėšas į platų aktyvų spektrą (akcijas, obligacijas, nekilnojamąjį turtą ir kt.). Galima rinktis iš skirtingų fondų tipų:

- ✅ Akcijų fondai: Potencialiai didesnė grąža, bet ir didesnė rizika.

- ✅ Obligacijų fondai: Mažesnė rizika, bet ir mažesnė grąža, lyginant su akcijomis.

- ✅ Mišrūs fondai: Balansas tarp akcijų ir obligacijų, pritaikyti skirtingiems rizikos profiliams.

🏘️ Nekilnojamasis turtas

Investicijos į nekilnojamąjį turtą yra ilgalaikis pasirinkimas, galintis užtikrinti stabilias pajamas iš nuomos ir kapitalo augimą. Tiesa, tam reikalingas didesnis pradinis kapitalas ir žinios apie rinką. Tai gali būti ir investicija į žemę, skirtą vaikų ateičiai, pvz., planuojant statyti namą ar naudoti komerciniams tikslams.

🛡️ Gyvybės draudimas su kaupimu (investicinis gyvybės draudimas)

Šis produktas apjungia gyvybės draudimo apsaugą ir galimybę investuoti. Dalį įmokų sudaro draudimas, o kita dalis investuojama į pasirinktus investicinius fondus. Tai gali būti efektyvus būdas kaupti ilgalaikiu periodu, su apsauga, kuri užtikrina finansinį saugumą šeimai nelaimės atveju.

💎 Vertybiniai popieriai (akcijos, obligacijos)

Tiesioginės investicijos į akcijas ar obligacijas reikalauja daugiau žinių ir laiko rinkos analizei. Nors potenciali grąža gali būti didesnė, didėja ir rizika. Obligacijos dažnai laikomos saugesniu pasirinkimu, suteikiančiu fiksuotą grąžą, o akcijos – galimybę gauti didesnį pelną per kapitalo vertės augimą.

Išsamų vadovą apie tai, kaip valdyti asmeninius finansus Lietuvoje, rasite mūsų pagrindiniame straipsnyje.

Specialūs švietimo fondai ir jų alternatyvos Lietuvoje

Skirtingai nuo kai kurių šalių, pavyzdžiui, JAV, kur egzistuoja specializuoti valstybės remiami švietimo taupymo planai (pvz., 529 planai), Lietuvoje nėra centralizuotų, valstybės valdomų specializuotų švietimo fondų, skirtų tik vaikų mokslui. Tačiau tai nereiškia, kad negalima kaupti lėšų švietimui. Tėvai gali naudotis minėtomis bendromis taupymo ir investavimo priemonėmis, pritaikydami jas švietimo tikslams.

📚 Efektyvus taupymas švietimui per esamas priemones

- ✅ Atskira investicinė sąskaita: Atidarykite atskirą investicinę sąskaitą ar gyvybės draudimo sutartį, aiškiai nurodydami jos tikslą – vaiko švietimą. Tai padeda išlaikyti discipliną ir matyti, kaip kaupiasi lėšos konkrečiam tikslui.

- ✅ Reguliarūs įnašai: Nustatykite automatinius pervedimus į taupymo ar investicinę sąskaitą iškart po atlyginimo gavimo. Tai yra viena efektyviausių taupymo strategijų.

- ✅ Dovanos ir premijos: Apsvarstykite galimybę į taupymo fondą pervesti dalį gautų dovanų ar netikėtų premijų.

Svarbu atkreipti dėmesį į švietimo svarbą plačiąja prasme. Nors valstybinių švietimo fondų nėra, Lietuva aktyviai investuoja į švietimo infrastruktūrą, dalį lėšų gaudama ir iš ES fondų. Informacijos apie valstybės investicijas į švietimą galima rasti Švietimo, mokslo ir sporto ministerijos puslapiuose ar susijusiuose dokumentuose. Pavyzdžiui, akademiniai tyrimai pabrėžia šeimos ir ugdymo svarbą vaiko ateičiai.

Mokesčių aspektai ir teisinė aplinka

Taupant ir investuojant vaikų ateičiai, svarbu suprasti ir mokesčių aplinką Lietuvoje. Tinkamai suplanuotos investicijos gali padėti optimizuoti mokestinę naštą.

💸 Gyventojų pajamų mokestis (GPM)

- ✅ Investicinė grąža: Nuo investicinės grąžos (pavyzdžiui, pardavus akcijas, obligacijas ar investicinių fondų vienetus su pelnu) taikomas GPM. Tiesa, Lietuvoje taikomos tam tikros lengvatos, pavyzdžiui, jei vertybiniai popieriai laikomi ilgiau nei vienerius metus, gali būti taikoma neapmokestinama riba.

- ✅ Gyvybės draudimo įmokos: Tam tikromis sąlygomis už gyvybės draudimo su kaupimu įmokas galima susigrąžinti dalį GPM, jei sutartis sudaryta ne trumpesniam nei 10 metų laikotarpiui.

🎁 Dovanų ir paveldėjimo mokesčiai

Lėšas, skirtas vaikams, galima pervesti kaip dovaną. Artimiausiems giminaičiams (tėvams, vaikams, sutuoktiniams) dovanos mokesčiais neapmokestinamos, nepriklausomai nuo sumos. Paveldėjus turtą, mokesčiai gali skirtis priklausomai nuo paveldėtojo statuso ir turto vertės. Norėdami daugiau sužinoti apie mokesčių optimizavimą, perskaitykite mūsų išsamų straipsnį.

Taupymo vaikų ateičiai privalumai ir trūkumai

Privalumai

- ✔Užtikrinama finansinė parama vaikų švietimui ar gyvenimo pradžiai.

- ✔Galimos mokesčių lengvatos naudojant tam tikrus taupymo instrumentus.

- ✔Mažesnis finansinis spaudimas tėvams ateityje.

- ✔Ugdyti vaikų finansinį raštingumą.

Trūkumai

- ✖Investicinė rizika dėl rinkos svyravimų.

- ✖Ilgalaikis lėšų įšaldymas ir ribotas prieinamumas.

- ✖Infliacijos poveikis sukauptų lėšų perkamajai galiai.

- ✖Neapibrėžtumas dėl vaiko ateities pasirinkimų ir lėšų panaudojimo.

Planuojant ilgalaikes investicijas, svarbu konsultuotis su finansų specialistu, kuris padės įvertinti individualią situaciją ir parinkti geriausius sprendimus, atsižvelgiant į mokesčių reguliavimą.

Geriausios praktikos ir patarimai efektyviam taupymui

Efektyvus taupymas vaikų ateičiai reikalauja disciplinos, žinių ir nuoseklumo. Štai keletas geriausių praktikų, kurios padės jums siekti savo tikslų:

🎯 Finansinio plano sudarymas

Pirmasis žingsnis – aiškiai apibrėžti tikslą (pvz., kiek pinigų reikės studijoms ir iki kada) ir sudaryti detalų finansinį planą, įvertinant dabartines pajamas, išlaidas ir galimybes. Periodiškai peržiūrėkite ir koreguokite planą, atsižvelgdami į besikeičiančias aplinkybes.

🗓️ Reguliarūs įnašai ir automatizavimas

Nustatykite automatinius reguliarius pervedimus į savo taupymo ar investicinę sąskaitą. Tai padeda išvengti pagundos išleisti pinigus ir užtikrina nuoseklų kaupimą. Net ir nedidelės sumos, atidėtos reguliariai, ilgainiui kaupiasi į reikšmingą kapitalą.

🔄 Rizikos valdymas ir diversifikacija

Niekada nedėkite visų kiaušinių į vieną krepšį. Diversifikuokite savo investicijas, paskirstydami jas tarp skirtingų aktyvų klasių (akcijos, obligacijos, nekilnojamasis turtas) ir geografinių regionų. Tai padeda sumažinti riziką ir užtikrina stabilesnę grąžą ilgalaikėje perspektyvoje.

💡 Vaikų įtraukimas į finansinį raštingumą

Nuo mažens mokykite vaikus pinigų vertės, taupymo ir biudžeto planavimo. Leiskite jiems suprasti, kodėl taupote jų ateičiai. Tai ne tik padės jiems ateityje būti finansiškai atsakingiems, bet ir gali motyvuoti juos prisidėti prie savo ateities tikslų. Šiame kontekste galite paaiškinti, kaip galima užsidirbti pinigų internetu, pavyzdžiui, atliekant darbą iš namų kompiuteriu, kas ypač aktualu būsimiems studentams ar ieškantiems darbo iš namų laisvu grafiku.

Be to, mąstymas apie tai, kaip taupyti energiją, taip pat gali tapti pavyzdžiu vaikams, kaip galima efektyviau valdyti resursus ir biudžetą.

Rekomenduojamas vaizdo įrašas

Taupymas ir investavimas vaikų ateičiai yra ne tik finansinis, bet ir emocinis įsipareigojimas. Ankstyva pradžia, nuoseklumas ir gerai apgalvota strategija yra raktas į sėkmę. Nors Lietuvoje nėra specializuotų valstybinių švietimo fondų, turimos investavimo priemonės, pavyzdžiui, investiciniai fondai, gyvybės draudimas su kaupimu ar taupomosios sąskaitos, leidžia sėkmingai kaupti lėšas bet kokiam ilgalaikiam tikslui. Suprantant mokesčių aspektus ir taikant geriausias praktikas, galite užtikrinti tvirtą pagrindą savo vaikų ateities finansinei gerovei ir sėkmei. Pradėkite jau šiandien, nes kiekviena atidėta diena reiškia prarastą sudėtinių palūkanų potencialą.

Kas yra taupymas vaikų ateičiai ir kodėl tai svarbu?

Taupymas vaikų ateičiai yra strateginis finansinis planavimas, skirtas kaupti lėšas jų švietimui, savarankiškam gyvenimui ar kitoms svarbioms išlaidoms.

- Tai padeda užtikrinti, kad vaikai turės finansinę paramą studijoms ar būsto įsigijimui, mažinant būsimą finansinę naštą.

- Ankstyvas taupymas leidžia pasinaudoti sudėtinių palūkanų efektu, kai investicijos auga eksponentiškai per ilgą laikotarpį.

- Užtikrina ramybę tėvams, žinant, kad vaiko ateitis yra finansiškai saugesnė.

- Padeda išvengti didelių paskolų būsimiems mokslo ar gyvenimo starto poreikiams.

Kaip veikia švietimo fondai ir investicijos, skirtos vaikų ateičiai?

Švietimo fondai ir kitos investavimo priemonės veikia kaupimo principu, kai reguliarios įmokos investuojamos į įvairius finansinius instrumentus siekiant auginti kapitalą.

- Dažniausiai naudojami būdai yra kaupiamasis gyvybės draudimas, investiciniai fondai (akcijų, obligacijų, mišrūs) arba indėliai bankuose.

- Renkantis priemonę, svarbu atsižvelgti į rizikos toleranciją ir investavimo horizontą – kuo ilgiau investuojama, tuo didesnis potencialus pelnas.

- Lėšos kaupiamos ilgą laikotarpį, dažniausiai iki vaiko pilnametystės ar studijų pradžios, o pelnas gaunamas iš investicijų grąžos.

- Gali būti pasirenkamos tiek vienkartinės, tiek reguliarios įmokos, priklausomai nuo finansinių galimybių.

Kokie pagrindiniai taupymo vaikų ateičiai privalumai?

Taupymas vaikų ateičiai suteikia daugybę finansinių ir emocinių privalumų tiek vaikams, tiek tėvams, užtikrinant stabilesnę ateitį.

- Finansinė apsauga: Vaikai gali siekti aukštojo mokslo ar įgyti būstą, nesijaudindami dėl didelių finansinių įsipareigojimų.

- Sudėtinių palūkanų galia: Kuo anksčiau pradedama, tuo didesnis augimo potencialas dėl ilgalaikio investicijų pelno reinvestavimo.

- Geresnės galimybės: Sukauptos lėšos atveria duris į geresnes švietimo įstaigas ar profesinio tobulėjimo programas.

- Mažesnė finansinė našta: Tėvams nereikės staiga dengti didelių išlaidų studijoms ar kitoms reikmėms.

- Finansinio raštingumo ugdymas: Taupymo procesas gali tapti puikia proga mokyti vaikus apie pinigų valdymą.

Kokios geriausios praktikos ir strategijos, taupant vaikų ateičiai?

Efektyviam taupymui vaikų ateičiai svarbu laikytis kelių pagrindinių strategijų ir geriausių praktikų, kurios padės pasiekti finansinius tikslus.

- Pradėkite kuo anksčiau: Laikas yra didžiausias sąjungininkas, leidžiantis pasinaudoti sudėtinių palūkanų galia.

- Nustatykite aiškius tikslus: Žinokite, kiek lėšų norite sukaupti ir kam jos bus skirtos (pvz., studijoms, pradiniam būsto įnašui).

- Diversifikuokite investicijas: Nesudėkite visų kiaušinių į vieną krepšį; derinkite skirtingas investavimo priemones, kad sumažintumėte riziką.

- Reguliariai peržiūrėkite planą: Kasmet įvertinkite savo investicijas ir, jei reikia, pakoreguokite jas pagal vaiko amžių ir rinkos sąlygas.

- Automatizuokite įmokas: Nustatykite automatinį pervedimą į taupymo sąskaitą ar investicinį fondą, kad taupymas taptų įpročiu.

Kokios rizikos susijusios su taupymu vaikų ateičiai ir kaip jas sumažinti?

Taupymas ir investavimas vaikų ateičiai apima tam tikras rizikas, tačiau jas galima efektyviai valdyti taikant protingas strategijas ir pasirinkimus.

- Rinkos svyravimų rizika: Investicijų vertė gali kristi dėl ekonominių pokyčių, todėl svarbu diversifikuoti portfelį ir rinktis ilgalaikę perspektyvą.

- Infliacijos rizika: Per ilgą laiką pinigų perkamoji galia mažėja, todėl svarbu rinktis investicijas, kurių grąža viršija infliaciją, pvz., akcijų fondus.

- Likvidumo rizika: Kai kurios investicijos gali būti nelikvidžios, todėl svarbu turėti atskirą skubaus atvejo fondą, kad nereikėtų išsiimti lėšų iš ilgalaikių investicijų anksčiau laiko.

- Netinkamų investicijų rizika: Pasirinkus per daug rizikingas ar nekokybiškas priemones, galima prarasti kapitalą, todėl rekomenduojama kreiptis į finansų ekspertą.

- Teisinis reglamentavimas: Gali pasikeisti mokesčiai ar reglamentai, tad svarbu reguliariai sekti naujienas ir konsultuotis su specialistais.

{kind=link}