Pradinis įnašas būstui ar automobiliui yra vienas reikšmingiausių finansinių tikslų, siekiant didesnio finansinio stabilumo ir nepriklausomybės Lietuvoje. Nesvarbu, ar svajojate apie nuosavą būstą, ar patikimą transporto priemonę, taupymo kelias reikalauja apgalvoto plano, disciplinos ir strategijos. Šis išsamus vadovas, remiantis patikimais finansų principais, padės jums ne tik sutaupyti reikiamą sumą, bet ir efektyviai valdyti savo finansus viso proceso metu. Analizuosime veiksmingas taupymo strategijas, saugius lėšų auginimo būdus ir patarimus, kaip išvengti dažniausių klaidų. Ypatingą dėmesį skirsime tokioms finansinėms priemonėms kaip terminuoti indeliai palūkanos, kurios gali padėti jūsų santaupoms augti.

💡 Svarbiausios įžvalgos

- Sukurkite aiškų biudžetą ir griežtai jo laikykitės, sekdami kiekvieną išlaidą.

- Nusistatykite konkretų taupymo tikslą ir terminus, kad išlaikytumėte motyvaciją.

- Apsvarstykite papildomų pajamų šaltinius ar išlaidų mažinimą, kad pagreitintumėte kaupimą.

- Tyrinėkite investavimo galimybes, kurios gali padidinti jūsų santaupas per laiką.

“Pradinis įnašas yra ne tik finansinis reikalavimas, bet ir tvirtas pagrindas jūsų būsimai finansinei sėkmei. Kiekvienas sutaupytas euras yra žingsnis arčiau jūsų svajonės, o nuoseklus planavimas ir disciplina yra raktas į sėkmę.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Svarbu suvokti, kad pradinio įnašo kaupimas yra maratonas, o ne sprintas. Reikės kantrumo ir nuoseklumo, tačiau pasiektas tikslas atvers duris į didesnį finansinį saugumą. Pradėkime nuo to, kaip nustatyti aiškų tikslą ir sudaryti realų planą, kad jūsų asmeniniai finansai Lietuvoje tarnautų jūsų ambicijoms. Daugiau apie bendrus asmeninius finansus skaitykite mūsų išsamiame vadove asmeniniai finansai Lietuvoje.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Pradinio Įnašo Svarba ir Tikslo Nustatymas

- → Efektyvios Taupymo Strategijos ir Biudžeto Valdymas

- — 💸 Kaip sumažinti išlaidas?

- — 📊 Biudžetavimo metodai

- → Lėšų Auginimas: Saugūs Investiciniai Sprendimai Pradiniam Įnašui

- — 💰 Terminuoti indėliai

- — 💸 Kaupiamosios sąskaitos

- → Valstybės Paramos Galimybės ir Papildomi Šaltiniai Lietuvoje

- → Disciplina ir Ilgalaikio Plano Laikymasis

- → Išvada

Pradinio Įnašo Svarba ir Tikslo Nustatymas

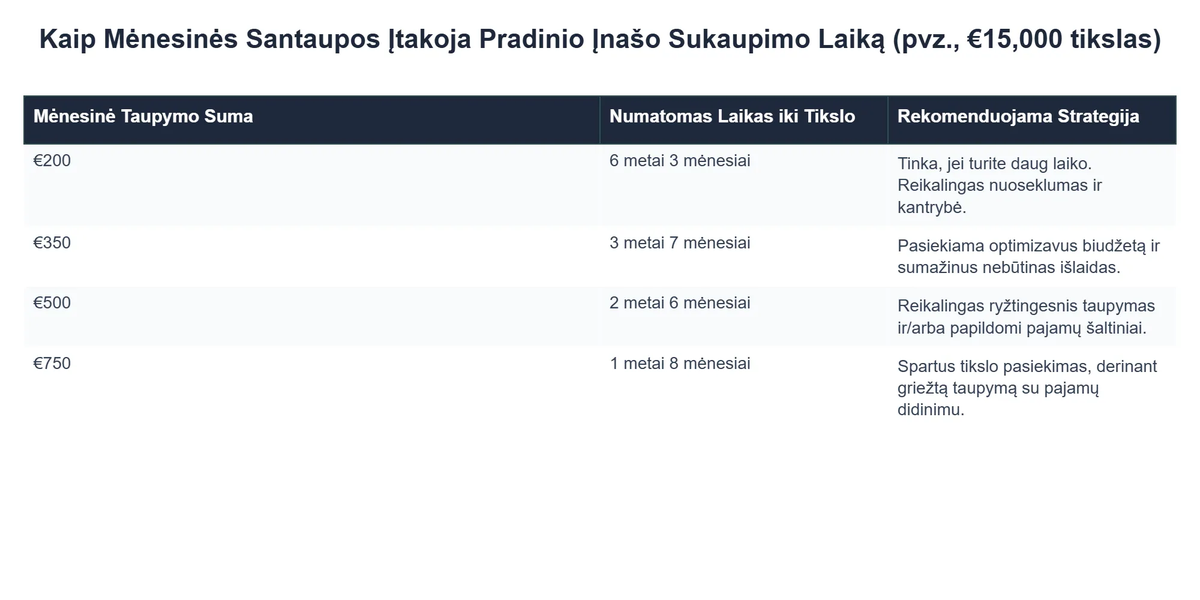

Pradinis įnašas, dažniausiai sudarantis 15-20% bendrosios turto vertės, yra esminė sąlyga siekiant gauti būsto ar automobilio paskolą. Kuo didesnis pradinis įnašas, tuo mažesnę paskolos sumą reikės skolintis, o tai ilgainiui reiškia mažesnes palūkanų išlaidas ir didesnį finansinį stabilumą. Pavyzdžiui, didesnis įnašas gali lemti geresnes bankų siūlomas palūkanų normas.

Pirmasis žingsnis – aiškiai apibrėžti savo tikslą. Kiek tiksliai pinigų jums reikia? Ištirkite nekilnojamojo turto ar automobilių rinką. Sužinokite vidutines kainas dominančiame segmente ir apskaičiuokite reikiamą pradinį įnašą. Įvertinkite ir papildomas išlaidas: notarų mokesčius, registracijos mokesčius, banko komisinius. Tai padės nustatyti realistišką ir konkretų tikslą, kuris yra esminis sėkmei. Išsamiau apie tikslų nustatymą galite perskaityti finansinių tikslų nustatymas.

Efektyvios Taupymo Strategijos ir Biudžeto Valdymas

Sėkmingas taupymas prasideda nuo nuodugnaus biudžeto sudarymo ir griežtos išlaidų kontrolės. Privalote žinoti, kur keliauja kiekvienas jūsų euras. Rekomenduojama taikyti „50/30/20“ taisyklę arba sudaryti detalų biudžetą, kuris atspindi jūsų unikalią finansinę situaciją. Daugiau apie biudžeto sudarymo strategijas rasite efektyvios biudžeto sudarymo strategijos.

💸 Kaip sumažinti išlaidas?

- ✅ Analizuokite savo išlaidas: bent mėnesį atidžiai sekite kiekvieną išlaidą. Programėlės ar lentelės gali būti puikus įrankis.

- ✅ Atsisakykite nereikalingų prenumeratų: peržiūrėkite, ar tikrai naudojate visas mokamas paslaugas, kurioms prenumeruojate.

- ✅ Valgykite namuose: maisto gaminimas namuose yra vienas efektyviausių būdų sutaupyti lyginant su valgymu kavinėse ar restoranuose.

- ✅ Planuokite pirkinius: pirkinių sąrašas ir apsipirkimas „pilnu skrandžiu“ padeda išvengti impulsyvių pirkimų.

- ✅ Ieškokite alternatyvų: viešasis transportas vietoj taksi, dėvėti drabužiai vietoj naujų, „pasidaryk pats“ projektai.

📊 Biudžetavimo metodai

Skirkite dalį pajamų taupymui iš karto po atlyginimo gavimo, dar prieš pradėdami leisti pinigus kitoms reikmėms. Tai vadinama „mokėjimu sau pačiam pirmiausia“. Automatizuoti pavedimai į atskirą taupymo sąskaitą gali užtikrinti nuoseklumą. Tai pašalina pagundą išleisti pinigus, skirtus taupymui.

Be to, galite ieškoti papildomų pajamų šaltinių. Tai gali būti antraeilės pareigos, laisvai samdomas darbas, nereikalingų daiktų pardavimas internetu ar investavimas į save, siekiant padidinti savo kvalifikaciją ir pajamas ilgalaikėje perspektyvoje. Daugiau taupymo patarimų rasite čia.

Lėšų Auginimas: Saugūs Investiciniai Sprendimai Pradiniam Įnašui

Taupyti vien tik atidedant pinigus į einamąją sąskaitą gali būti nepakankama, ypač esant infliacijai. Svarbu leisti pinigams dirbti už jus, tačiau pradinio įnašo kaupimui būtina rinktis saugias ir likvidžias finansines priemones, atsižvelgiant į trumpesnį laikotarpį (dažniausiai 1-5 metai). Didelės rizikos investicijos, tokios kaip akcijų rinkos ar kriptovaliutos, šiuo atveju nerekomenduojamos dėl galimo didelio vertės svyravimo ir rizikos prarasti dalį santaupų būtent tada, kai jų prireikia.

💰 Terminuoti indėliai

Terminuoti indėliai bankuose yra viena populiariausių ir saugiausių priemonių pradinio įnašo kaupimui. Jūs padedate tam tikrą pinigų sumą į banką nustatytam laikotarpiui (pvz., 3 mėnesiams, 6 mėnesiams, 1 ar 2 metams) ir už tai gaunate sutartas palūkanas. Lietuvoje veikiantys bankai, tokie kaip Luminor ar Šiaulių bankas, reguliariai siūlo skirtingas indėlių palūkanas. Prieš pasirinkdami, rekomenduojama atlikti indėlių palūkanų palyginimą. Internetinės indelio skaiciuokle priemonės gali padėti apskaičiuoti galimą grąžą ir palyginti skirtingų bankų pasiūlymus, įskaitant Citadele bankas terminuoti indeliai ar kitus mano bankas indeliai.

- ✅ Privalumai: Maža rizika (indėliai yra draudžiami Indėlių ir įsipareigojimų investuotojams draudimo fonde iki 100 000 eurų), nuspėjama grąža, lengvas valdymas.

- ❌ Trūkumai: Mažesnė grąža lyginant su ilgesnio laikotarpio, didesnės rizikos investicijomis, ribotas lėšų prieinamumas indėlio laikotarpiu.

💸 Kaupiamosios sąskaitos

Tai sąskaitos, kurios leidžia jums bet kada įnešti ir išsiimti pinigus, tačiau siūlo šiek tiek didesnes palūkanas nei įprastos einamosios sąskaitos. Tai puikus variantas, jei jums reikia didesnio lankstumo ir lėšų prieinamumo. Kai kurie bankai, kaip antai Swedbank ar SEB, siūlo lanksčias kaupiamąsias sąskaitas. Svarbu stebėti bankų indėlių palūkanas, nes jos gali kisti.

Valstybės Paramos Galimybės ir Papildomi Šaltiniai Lietuvoje

Lietuvoje yra tam tikrų valstybės paramos programų, kurios gali palengvinti pradinio įnašo naštą, ypač jaunoms šeimoms. Pavyzdžiui, Jaunų šeimų parama būstui gali suteikti finansinę paramą įsigyjant pirmąjį būstą regionuose. Svarbu atidžiai išnagrinėti valstybės teikiamos paramos sąlygas ir reikalavimus, nes jos gali keistis. Visada patikrinkite informaciją oficialiuose šaltiniuose, pavyzdžiui, Valstybės subsidijų tarnybos ar Lietuvos Respublikos Vyriausybės interneto svetainėse.

Be valstybės paramos ir nuoseklaus taupymo, apsvarstykite galimybę gauti papildomų pajamų iš šoninių projektų (angl. side hustles), hobio pavertimo verslu ar net artimųjų pagalbos, jei tokia galimybė yra ir abi pusės jaučiasi komfortiškai. Kiekvienas papildomas euras, įneštas į pradinio įnašo fondą, pagreitins jūsų tikslo pasiekimą.

Disciplina ir Ilgalaikio Plano Laikymasis

Pradinio įnašo taupymas yra ne tik apie pinigų atidėjimą, bet ir apie finansinės drausmės ugdymą. Reguliariai peržiūrėkite savo pažangą. Kas ketvirtį įvertinkite, ar pavyksta laikytis plano, ar reikia koreguoti išlaidas ar taupymo sumą. Šventės, netikėtos išlaidos ar pajamų pokyčiai gali pakoreguoti jūsų planą, todėl būkite lankstūs, bet nepasiduokite. Visada grįžkite prie savo tikslo. Ilgalaikio finansinio plano sudarymas padės nepasiklysti. Apie tai išsamiau skaitykite asmeninio finansinio plano sudarymas.

Išlikti motyvuotiems padeda vizualizacija. Sukurkite „svajonių lentą“ su būsto ar automobilio nuotraukomis, reguliariai atnaujinkite taupymo progreso lentelę. Švęskite mažus pasiekimus, pavyzdžiui, pasiekus tam tikrą sukauptos sumos ribą. Tai padės išlaikyti teigiamą požiūrį ir energiją siekiant galutinio tikslo. Daugiau informacijos apie būsto paskolas galite rasti čia.

Rekomenduojamas vaizdo įrašas

Išvada

Pradinio įnašo kaupimas būstui ar automobiliui yra reikšmingas finansinis žingsnis, atveriantis duris į didesnį finansinį saugumą ir svajonių išsipildymą. Nors kelias reikalauja kantrybės ir disciplinos, jis yra visiškai pasiekiamas taikant tinkamas strategijas. Pradėkite nuo aiškaus tikslo nustatymo, kruopščiai valdykite savo biudžetą, automatizuokite taupymą ir rinkitės saugias lėšų auginimo priemones, tokias kaip terminuoti indėliai. Nuoseklumas, atidumas detalėms ir gebėjimas prisitaikyti prie kintančių aplinkybių yra sėkmės garantas. Atminkite, kiekviena sutaupyta diena ir kiekvienas atidėtas euras artina jus prie jūsų finansinės laisvės ir norimo turto įsigijimo.

Kas yra pradinis įnašas ir kodėl jis reikalingas perkant būstą ar automobilį?

Pradinis įnašas yra dalis perkamo turto (būsto ar automobilio) vertės, kurią pirkėjas sumoka iš savo lėšų, neimdamas paskolos.

- Jis parodo jūsų finansinį stabilumą ir įsipareigojimą, mažinant banko ar kreditoriaus riziką.

- Didžiajai daliai bankų pradinis įnašas yra privalomas reikalavimas, siekiant gauti paskolą.

- Kuo didesnis pradinis įnašas, tuo mažesnė paskolos suma ir, atitinkamai, mažesnės mėnesinės įmokos bei bendra sumokama palūkanų suma.

Kokios yra pagrindinės strategijos ir metodai, padedantys efektyviai kaupti pradiniam įnašui?

Efektyvus pradinio įnašo kaupimas reikalauja disciplinos ir gerai apgalvotos finansinės strategijos.

- Pradėkite nuo aiškaus biudžeto sudarymo, identifikuodami pajamas ir išlaidas, kad rastumėte, kur galite taupyti.

- Nustatykite konkretų taupymo tikslą (pvz., X suma per Y mėnesių) ir reguliariai perveskite pinigus į atskirą taupomąją sąskaitą.

- Apsvarstykite galimybes padidinti pajamas (pvz., papildomas darbas) arba sumažinti nereikalingas išlaidas (pvz., kavos pirkimas kasdien).

- Išanalizuokite investavimo galimybes, tokias kaip indėliai, fondai ar vertybiniai popieriai, kad jūsų pinigai augtų greičiau.

Kokie yra didesnio pradinio įnašo privalumai ir ilgalaikė nauda?

Didelis pradinis įnašas suteikia ne tik trumpalaikių finansinių privalumų, bet ir ilgalaikės finansinės stabilumo naudos.

- Mažesnės mėnesinės paskolos įmokos ir bendra sumokama palūkanų suma per visą paskolos laikotarpį.

- Didina jūsų patikimumą banko akyse, kas gali lemti geresnes paskolos sąlygas ar palūkanų normas.

- Sumažina riziką, kad liksite „po vandeniu“ (kai turto vertė nukrenta žemiau paskolos likučio), suteikiant didesnį kapitalą.

- Suteikia didesnį finansinį lankstumą ir ramybę, nes mažesnė finansinė našta reiškia daugiau laisvų lėšų kitoms reikmėms.

Kokios yra dažniausios klaidos, kurių reikėtų vengti taupant pradiniam įnašui?

Vengiant tipiškų klaidų, galite gerokai pagreitinti pradinio įnašo kaupimo procesą ir išvengti nusivylimų.

- Nepakankamas biudžeto planavimas ir išlaidų sekimas, dėl ko sunku nustatyti taupymo galimybes.

- Neturėjimas aiškaus tikslo ar termino, kas mažina motyvaciją ir nuoseklumą.

- Per didelių išlaidų leidimas „nesvarbiems“ pirkiniams, kurie sumoje sudaro didelę dalį.

- Vengimas papildomų pajamų šaltinių paieškos, kas galėtų žymiai pagreitinti kaupimą.

- Atsisakymas išmokti apie finansinį raštingumą ir investavimo galimybes, kurios padidintų santaupas.

Kaip užtikrinti, kad taupymo procesas būtų saugus ir sėkmingas?

Saugus ir sėkmingas taupymas reikalauja apdairumo ir finansinio planavimo principų laikymosi.

- Laikykite savo pradinį įnašą atskiroje, sunkiai pasiekiamoje sąskaitoje, kad išvengtumėte impulsyvių išlaidų.

- Pasirinkite mažos rizikos investavimo priemones (pvz., terminuotuosius indėlius ar trumpalaikius obligacijų fondus), jei pinigų prireiks per kelerius metus.

- Reguliariai peržiūrėkite savo biudžetą ir taupymo planą, kad prisitaikytumėte prie kintančių aplinkybių.

- Sudarykite avarinį fondą (bent 3-6 mėnesių išlaidų), kad netikėtos situacijos nesugriautų jūsų pradinio įnašo plano.

- Apsvarstykite finansų konsultanto pagalbą, kuris galėtų sudaryti individualizuotą taupymo ir investavimo strategiją.

{kind=link}