Pensijos Planavimas ir Finansinių Tikslų Nustatymas Saugiai Ateičiai Lietuvoje

Saugios ir stabilios ateities kūrimas reikalauja kruopštaus planavimo, o pensijos planavimas yra vienas svarbiausių šio proceso elementų. Lietuvoje, nuolat besikeičiančios ekonominės aplinkos ir demografinių tendencijų kontekste, suprasti pensijų sistemą ir efektyviai nustatyti finansinius tikslus yra esminis žingsnis link finansinės nepriklausomybės senatvėje. Šiame straipsnyje išsamiai nagrinėsime, kaip lietuviai gali užsitikrinti ramią ir finansiškai saugią ateitį.

💡 Svarbiausios įžvalgos

- Ankstyvas planavimas yra raktas į sėkmingą pensiją.

- Nustatykite aiškius finansinius tikslus ir reguliariai juos peržiūrėkite.

- Pasinaudokite visais įmanomais pensijų kaupimo būdais Lietuvoje.

- Investavimo strategijos turi atitikti jūsų rizikos toleranciją ir amžių.

“Svarbiausia pensijos planavime – pradėti kuo anksčiau ir nuosekliai, net ir su nedidelėmis sumomis. Laiko jėga, sudėtinės palūkanos ir diversifikuotas portfelis yra geriausi jūsų sąjungininkai siekiant finansinės nepriklausomybės senatvėje.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Efektyvus pensijos planavimas prasideda nuo aiškaus suvokimo, kokio gyvenimo būdo norima pasiekus pensinį amžių. Tai apima ne tik kasdienių išlaidų padengimą, bet ir galimybę mėgautis laisvalaikiu bei finansine laisve. Mūsų gidas asmeniniai finansai Lietuvoje padeda detaliau suprasti visas asmeninių finansų valdymo detales.

Šiame straipsnyje

- → Pensijos Planavimas ir Finansinių Tikslų Nustatymas Saugiai Ateičiai Lietuvoje

- — 💡 Svarbiausios įžvalgos

- → Lietuvos pensijų sistema: 1-oji ir 2-oji pakopos

- — 🏛️ 1-oji pensijos pakopa: Valstybinio socialinio draudimo pensija (Sodra)

- — 💰 2-oji pensijos pakopa: Papildomas pensijų kaupimas (pensijų fondai)

- → Finansinių tikslų nustatymas pensijai: žingsnis po žingsnio

- — 🎯 Apibrėžkite savo pensijos viziją

- — 🧮 Apskaičiuokite reikalingą sumą

- — 📊 Nustatykite konkrečius, pamatuojamus tikslus

- — ⏳ Sudarykite veiksmų planą

- → Investavimo strategijos ir rizikos valdymas pensijos planavime

- — ⚖️ Rizikos tolerancija ir investavimo horizontas

- — 🌐 Diversifikacija – investavimo auksas

- — 📚 Nuolatinis mokymasis ir ekspertų konsultacijos

- → Nuolatinis plano peržiūrėjimas ir adaptavimas

- — 🔄 Gyvenimo pokyčiai

- — 📈 Ekonomikos pokyčiai

- — 🔍 Tikslų peržiūra

- → Išvados

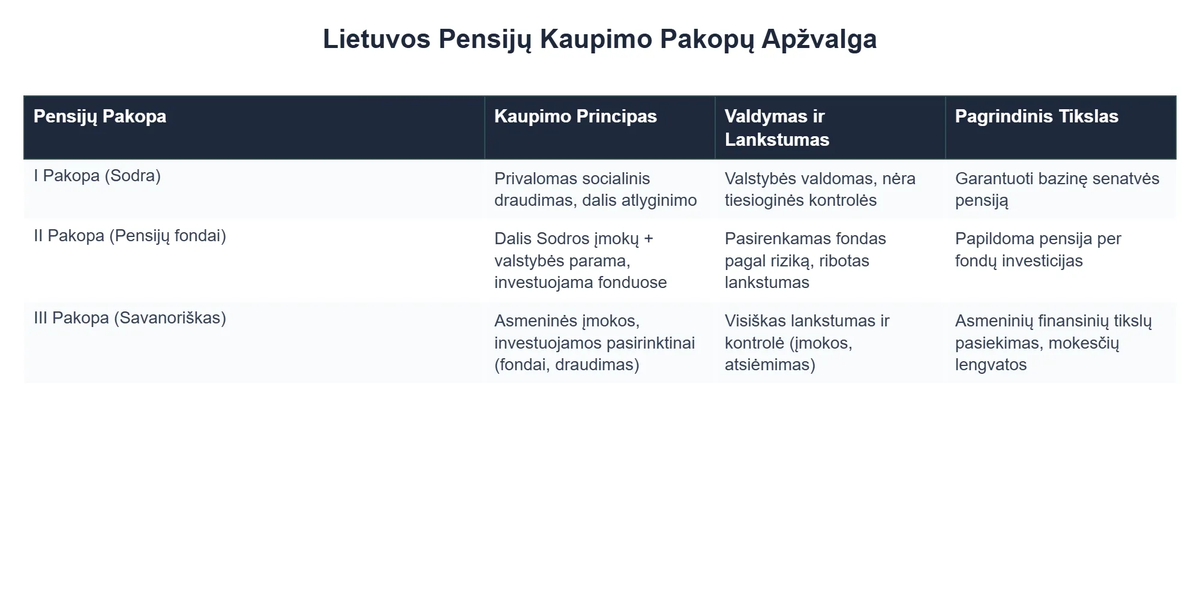

Lietuvos pensijų sistema: 1-oji ir 2-oji pakopos

Lietuvos pensijų sistema yra sudėtinė ir apima kelias pakopas, skirtas užtikrinti gyventojų finansinį stabilumą pensiniame amžiuje. Pagrindinės pakopos, su kuriomis susiduria kiekvienas dirbantysis, yra 1-oji ir 2-oji.

🏛️ 1-oji pensijos pakopa: Valstybinio socialinio draudimo pensija (Sodra)

1-oji pakopa yra pagrindinė ir privaloma. Ji administruojama „Sodros“ ir finansuojama iš dirbančiųjų socialinio draudimo įmokų. Ši pensija priklauso nuo įgyto stažo ir buvusio atlyginimo, tačiau ji retai kada užtikrina norimą pragyvenimo lygį senatvėje. Svarbu reguliariai tikrinti savo „Sodros“ kaupiamojo stažo duomenis, siekiant įvertinti būsimos pensijos dydį.

💰 2-oji pensijos pakopa: Papildomas pensijų kaupimas (pensijų fondai)

2-oji pensijos pakopa yra papildomas pensijų kaupimas, į kurį įmokas moka pats asmuo ir valstybė. Šios lėšos yra investuojamos į įvairius pensijų fondai, valdomus privačių pensijų fondų valdymo bendrovių. Lietuvoje veikia kelios didžiosios bendrovės, siūlančios pensiju kaupimo fondai, tokios kaip SEB, Swedbank, Luminor ir kitos. Kaupimo modelis numato, kad dalis asmens atlyginimo yra pervedama į pasirinktą pensiju fondas, o valstybė prideda savo dalį. Tai yra svarbus įrankis, siekiant padidinti būsimos pensijos pajamas.

- ✅ Kada pradėti? Kuo anksčiau pradedama kaupti pensijos 2 pakopa, tuo didesnis sudėtinių palūkanų efektas. Ilgalaikis investavimas leidžia pasiekti geresnių rezultatų.

- 📈 Pensijų fondų rezultatai: Skirtingi pensijų fondai turi skirtingas investavimo strategijas ir rizikos lygius. Pensijų fondų rezultatai priklauso nuo fondų investicinių portfelių ir rinkos pokyčių. Pavyzdžiui, SEB pensiju fondai siūlo platų pasirinkimą, atsižvelgiant į kliento rizikos toleranciją.

- 🔄 Valdymas ir pasirinkimas: Svarbu reguliariai peržiūrėti savo pasirinktą pensiju kaupimo fondas, vertinti 2 pakopos pensijų fondų rezultatus ir, prireikus, keisti fondą, atsižvelgiant į savo amžių, rizikos toleranciją ir ilgalaikius finansinius tikslus.

Finansinių tikslų nustatymas pensijai: žingsnis po žingsnio

Sėkmingas finansinių tikslų nustatymas yra pensijos planavimo pagrindas. Tai ne tik nurodo, kiek pinigų reikės, bet ir padeda sudaryti aiškų veiksmų planą.

🎯 Apibrėžkite savo pensijos viziją

Pirmiausia, įsivaizduokite, kaip norite gyventi išėję į pensiją. Ar norite keliauti, ar ramiai gyventi kaime, ar tęsti mėgstamą veiklą? Kiekvienas pasirinkimas reikalauja skirtingo biudžeto. Tai padės jums nustatyti realius ir motyvuojančius tikslus. Suprasti, kas yra finansiniai tikslai ir kodėl jie svarbūs, yra pirmasis žingsnis.

🧮 Apskaičiuokite reikalingą sumą

Atsižvelkite į savo dabartines išlaidas ir numatomas išlaidas pensijoje. Nepamirškite infliacijos poveikio. Naudokite pensijų skaičiuokles, kurias siūlo „Sodra“ ar privačios pensijų fondų bendrovės. Įvertinkite ir vienkartines išlaidas, pavyzdžiui, būsto remontą ar medicinines procedūras. Daugiau apie tikslų nustatymą rasite straipsnyje finansinių tikslų nustatymas ir pasiekimas.

📊 Nustatykite konkrečius, pamatuojamus tikslus

Venkite abstrakčių formuluočių. Vietoj „norėčiau sutaupyti daugiau“, sakykite „iki 65 metų amžiaus noriu sukaupti 300 000 eurų pensijos fonde“. Tokie tikslai yra lengviau sekami ir motyvuojantys. Nustatant tikslus, svarbu vengti dažniausių finansinių tikslų nustatymo klaidų.

⏳ Sudarykite veiksmų planą

Padalinkite didelį tikslą į mažesnius, pasiekiamus etapus (pvz., kasmet sukaupti X sumą). Nustatykite, kiek kas mėnesį turite atidėti, kad pasiektumėte savo tikslų. Apsvarstykite papildomą taupymą ar investavimą, be 2-osios pensijos pakopos.

Investavimo strategijos ir rizikos valdymas pensijos planavime

Investavimas yra neatsiejama pensijos planavimo dalis. Tinkamos strategijos pasirinkimas ir rizikos valdymas gali reikšmingai paveikti sukauptos sumos dydį.

⚖️ Rizikos tolerancija ir investavimo horizontas

Jaunesniems žmonėms, turintiems ilgą investavimo horizontą, dažnai tinka didesnės rizikos investicijos (pvz., akcijų fondai), kurios potencialiai siūlo didesnę grąžą. Artėjant pensijai, rekomenduojama palaipsniui mažinti riziką, perkeliant lėšas į stabilesnius, konservatyvesnius instrumentus. Pensijų fondų valdytojai siūlo įvairaus rizikos lygio fondus, atsižvelgiant į kliento amžių.

🌐 Diversifikacija – investavimo auksas

Niekada nedėkite visų kiaušinių į vieną krepšį. Investuokite į įvairius finansinius instrumentus (akcijas, obligacijas, nekilnojamąjį turtą, pensijų fondai), skirtingose rinkose ir sektoriuose. Tai padeda sumažinti riziką ir apsisaugoti nuo staigių rinkos svyravimų. Be 2-osios pakopos pensijų kaupimo fondai, svarbu apsvarstyti ir kitas investavimo galimybes, pvz., ilgalaikes obligacijas ar indėlius.

📚 Nuolatinis mokymasis ir ekspertų konsultacijos

Finansų rinka nuolat keičiasi, todėl svarbu nuolat gilinti žinias apie investavimą ir pensijų kaupimą. Nepamirškite pasinaudoti finansų ekspertų konsultacijomis. Jie gali padėti įvertinti jūsų asmeninę situaciją ir sudaryti optimalų investavimo planą.

Daugiau apie asmeninių finansų valdymą ir investavimą galite rasti išsamiuose vadovuose, tokiuose kaip „Asmeninių finansų valdymas“, kuris suteikia puikią teorinę bazę.

Pensijos Planavimas Lietuvoje: Privalumai ir Trūkumai

Privalumai

- ✔Finansinio stabilumo užtikrinimas senatvėje.

- ✔Galimybė išlaikyti norimą gyvenimo lygį pensijoje.

- ✔Naudojimasis mokesčių lengvatomis kaupiant lėšas.

- ✔Didesnis finansinis saugumas ir ramybė ateityje.

Trūkumai

- ✖Poreikis atidėti dalį dabartinių pajamų.

- ✖Investicijų rizika ir rinkos svyravimai.

- ✖Pensijų sistemos sudėtingumas ir pasirinkimų gausa.

- ✖Ilgalaikis įsipareigojimas ir rezultatų laukimas dešimtmečiais.

Nuolatinis plano peržiūrėjimas ir adaptavimas

Pensijos planavimas nėra vienkartinis veiksmas, o nuolatinis procesas. Reguliariai peržiūrėkite savo finansinius tikslus ir planą, atsižvelgdami į besikeičiančias aplinkybes.

🔄 Gyvenimo pokyčiai

Santuoka, vaikų gimimas, darbo praradimas, ligos – visi šie įvykiai gali paveikti jūsų finansinę padėtį ir reikalauti pensijos plano korekcijų. Reguliariai atnaujinkite savo biudžetą ir taupymo planą.

📈 Ekonomikos pokyčiai

Infliacija, palūkanų normų svyravimai, rinkos krizės – visi šie veiksniai gali turėti įtakos jūsų investicijų vertei. Būkite lankstūs ir pasirengę koreguoti savo strategiją, kad atitiktų naujas realijas. „Lietuvos Bankas“ ir „Sodra“ nuolat teikia informaciją apie ekonomikos tendencijas ir pensijų sistemos pokyčius, todėl svarbu sekti šias naujienas. Pavyzdžiui, Finansų ministerijos ataskaitos, tokios kaip 2024 metų veiklos ataskaita, gali suteikti vertingų įžvalgų apie makroekonominę situaciją.

🔍 Tikslų peržiūra

Bent kartą per metus peržiūrėkite savo finansinius tikslus ir pažangą. Jei matote, kad atsiliekate, apsvarstykite galimybę padidinti mėnesines įmokas ar ieškoti papildomų pajamų šaltinių. Ankstyvas reagavimas gali užkirsti kelią didesnėms problemoms ateityje.

Rekomenduojamas vaizdo įrašas

Pensijos planavimas ir finansinių tikslų nustatymas yra ilgas, tačiau nepaprastai svarbus procesas, užtikrinantis saugią ateitį Lietuvoje. Nors 1-oji pensijos pakopa (Sodra) suteikia pagrindą, aktyvus dalyvavimas 2-osios pakopos pensijų kaupimo fondai ir asmeninis investavimas yra gyvybiškai svarbūs siekiant išlaikyti norimą pragyvenimo lygį senatvėje.

Pradėkite planuoti kuo anksčiau, nuosekliai nustatykite ir peržiūrėkite savo finansinius tikslus, atsižvelkite į rizikos valdymą ir diversifikaciją. Nuolatinis mokymasis ir lankstumas prisitaikant prie kintančių sąlygų padės jums sukurti tvirtą finansinį pagrindą, kuris leis mėgautis ramiu ir oriu gyvenimu pensijoje.

Kas yra pensijos planavimas ir kodėl jis svarbus Lietuvoje?

Pensijos planavimas yra išankstinis finansinių išteklių kaupimas ir valdymas, siekiant užtikrinti pakankamas pajamas ir finansinį stabilumą pasitraukus iš aktyvios darbo rinkos.

- Jis leidžia individualiai prisitaikyti prie numatomų pensijos poreikių, atsižvelgiant į gyvenimo būdą ir ilgaamžiškumą.

- Svarba ypač išauga dėl demografinių pokyčių ir valstybinės pensijos sistemos ribotumų Lietuvoje.

- Ankstyvas planavimas padeda maksimaliai išnaudoti sudėtinių palūkanų efektą ir sumažinti finansinę įtampą ateityje.

- Tai apima ne tik pinigų kaupimą, bet ir finansinių tikslų nustatymą bei rizikos valdymą.

Kokie yra pagrindiniai Lietuvos pensijų sistemos ramsčiai ir kaip jie veikia?

Lietuvos pensijų sistema yra trijų pakopų, apimanti valstybinę, privačią ir savanorišką kaupimo sistemas, skirtas užtikrinti gyventojų pajamas senatvėje.

- Pirma pakopa (Sodra) yra solidarumu pagrįsta valstybinė pensija, mokama iš dirbančiųjų socialinio draudimo įmokų.

- Antra pakopa yra privalomas kaupimas privačiuose pensijų fonduose, kur įmokos dalinamos tarp asmens atlyginimo ir valstybės lėšų.

- Trečia pakopa yra savanoriškas kaupimas pensijų fonduose ar gyvybės draudime, suteikiantis mokestinių lengvatų ir didesnį lankstumą.

- Šių pakopų derinimas leidžia diversifikuoti pensijos šaltinius ir didinti finansinį saugumą.

Kokia nauda iš ankstyvo ir nuoseklaus pensijos planavimo?

Ankstyvas ir nuoseklus pensijos planavimas suteikia reikšmingų finansinių pranašumų ir didesnį ramumą senatvėje.

- Svarbiausia nauda yra sudėtinių palūkanų galia, leidžianti net nedidelėms, bet reguliarioms investicijoms augti eksponentiškai per ilgą laikotarpį.

- Leidžia sumažinti finansinę naštą ateityje, nes nereikia kaupti didelių sumų per trumpą laiką.

- Suteikia didesnę laisvę pasirinkti gyvenimo būdą išėjus į pensiją, nebūti priklausomiems tik nuo valstybinės pensijos.

- Padeda apsisaugoti nuo infliacijos poveikio ir išlaikyti pinigų perkamąją galią.

Kokios investavimo strategijos tinkamiausios ilgalaikiam pensijos kaupimui Lietuvoje?

Ilgalaikiam pensijos kaupimui Lietuvoje tinkamiausios yra diversifikuotos ir rizikos toleranciją atitinkančios investavimo strategijos, orientuotos į nuoseklų augimą.

- Populiarus pasirinkimas yra investicijos į akcijas ir obligacijas per pensijų fondus, diversifikuojant portfelį tarp skirtingų turto klasių.

- Daugelis antros pakopos fondų siūlo gyvenimo ciklo fondus, kurie automatiškai koreguoja riziką artėjant pensijai.

- Svarbu atsižvelgti į investicijų diversifikaciją tiek pagal turto klases, tiek pagal geografinius regionus, siekiant sumažinti riziką.

- Gali būti svarstomos ir investicijos į nekilnojamąjį turtą ar tauriųjų metalų fondus kaip portfelio dalis.

Kokios rizikos susijusios su pensijos planavimu ir kaip jas valdyti?

Pensijos planavimas apima tam tikras rizikas, tokias kaip infliacija, rinkos svyravimai ir gyvenimo trukmės neapibrėžtumas, tačiau jas galima efektyviai valdyti taikant tinkamas strategijas.

- Infliacijos rizika: Kaupiamos sumos perkamoji galia gali mažėti; tai sprendžiama investuojant į ilguoju laikotarpiu infliaciją aplenkiančius aktyvus.

- Rinkos svyravimų rizika: Investicijų vertė gali kristi; tai mažinama diversifikavimu ir investavimo horizonto ilginimu.

- Ilgaamžiškumo rizika: Ilgesnis nei planuota gyvenimas reikalauja didesnių santaupų; tai kompensuojama konservatyvesniu tikslų nustatymu ir papildomu kaupimu.

- Reguliavimo pokyčių rizika: Valstybinių pensijų ar mokestinės aplinkos pakeitimai gali paveikti planus; svarbu reguliariai peržiūrėti ir koreguoti savo strategiją.

{kind=link}