Pasyvios Pajamos: Kaip Sukurti Papildomus Srautus Finansiniams Tikslams Pasiekti?

Šiandieniniame sparčiai kintančiame pasaulyje, kur finansinis saugumas ir laisvė tampa vis aktualesni, pasyvios pajamos įgyja išskirtinę reikšmę. Tai ne tik papildomas uždarbis, bet ir raktas į stabilumą, leidžiantis pasiekti ilgalaikius finansinius tikslus, tokius kaip ankstyva pensija, nuosavas būstas ar investicijos į vaikų ateitį. Šiame išsamiame vadove nagrinėsime, kas yra pasyvios pajamos, kokie yra populiariausi jų šaltiniai Lietuvoje ir kaip efektyviai kurti bei valdyti šiuos finansinius srautus.

💡 Svarbiausios įžvalgos

- Pasyvios pajamos reikalauja pradinio indėlio (laiko ar pinigų), bet minimalios priežiūros vėliau.

- Svarbu diversifikuoti pasyvių pajamų šaltinius, siekiant sumažinti riziką.

- Automatizuokite procesus, kad maksimaliai padidintumėte pasyvumo lygį.

- Prieš pradedant, kruopščiai įvertinkite investicijų grąžą ir riziką.

“Pasyvių pajamų kūrimas nėra greitas būdas praturtėti, tai – strateginis finansų planavimo elementas, reikalaujantis kantrybės ir nuoseklumo. Svarbiausia – dėti pamatus šiandien, kad rytoj galėtumėte mėgautis finansine ramybe ir pasirinkimo laisve.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Pasyvių pajamų kūrimas yra esminė asmeninių finansų dalis, reikalaujanti strateginio planavimo ir atsidavimo. Nors pradžioje gali prireikti laiko ir pastangų, ilgainiui jos leidžia mėgautis finansine nepriklausomybe ir ramybe, mažinant priklausomybę nuo aktyvių pajamų.

Šiame straipsnyje

- → Pasyvios Pajamos: Kaip Sukurti Papildomus Srautus Finansiniams Tikslams Pasiekti?

- — 💡 Svarbiausios įžvalgos

- — Kas yra Pasyvios Pajamos ir Kodėl Jos Svarbios?

- — Dažniausiai Pasitaikantys Pasyvių Pajamų Šaltiniai

- — Pasyvių Pajamų Kūrimo Strategijos ir Rizikos Valdymas

- — Mokesčiai ir Teisiniai Aspektai Lietuvoje

- — Apibendrinimas: Kelias į Finansinę Laisvę su Pasyviomis Pajamomis

Kas yra Pasyvios Pajamos ir Kodėl Jos Svarbios?

Pasyvios pajamos apibrėžiamos kaip uždarbis, kuriam gauti reikia minimalių nuolatinių pastangų. Skirtingai nuo aktyvių pajamų (atlyginimo už darbą), pasyvių pajamų generavimas didžiąja dalimi vyksta automatiškai, po to, kai pradinė investicija ar darbas yra atliktas. Tai leidžia jums uždirbti net miegant ar atostogaujant, paverčiant jūsų pinigus ar turtą dirbančiu aktyvu.

- ✅ Finansinė nepriklausomybė: Pasyvios pajamos yra kelias į finansinę laisvę. Jos suteikia galimybę atsiriboti nuo nuolatinio darbo poreikio ir leisti laiką veiklai, kuri jums teikia malonumą.

- ✅ Stabilumas ir saugumas: Papildomi pinigų srautai sumažina finansinį stresą ir suteikia saugumo tinklą netikėtų išlaidų ar pajamų praradimo atveju. Tai yra esminis žingsnis siekiant finansinių tikslų.

- ✅ Diverisifikacija: Pasyvios pajamos padeda diversifikuoti jūsų pajamų portfelį, mažinant priklausomybę nuo vieno šaltinio.

- ✅ Galimybė investuoti: Surinktas kapitalas gali būti reinvestuojamas, taip kuriant dar didesnius pasyvių pajamų srautus.

Dažniausiai Pasitaikantys Pasyvių Pajamų Šaltiniai

Yra daugybė būdų generuoti pasyvias pajamas, tačiau kai kurie iš jų yra populiaresni ir labiau prieinami Lietuvos gyventojams.

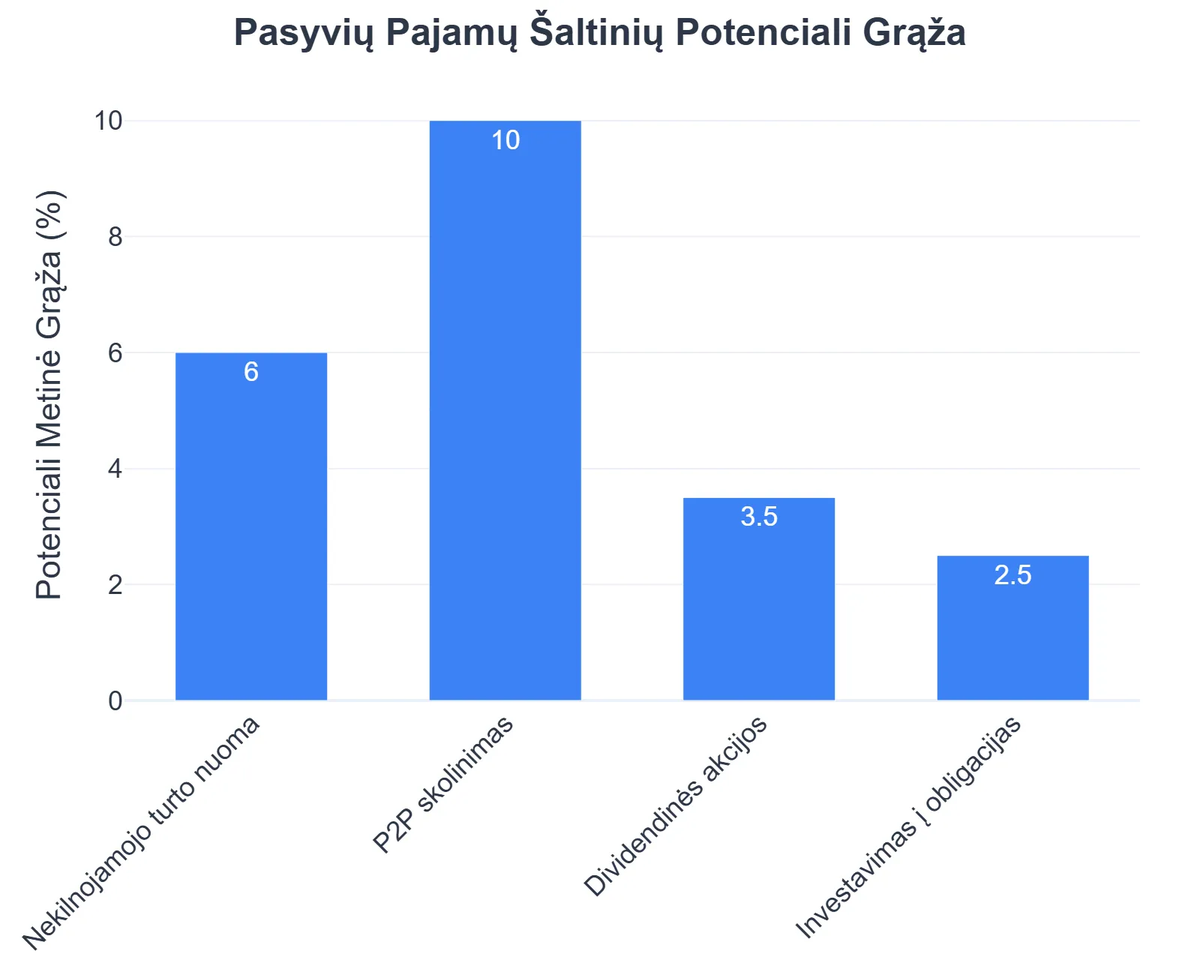

🏡 Nekilnojamojo turto nuoma

Vienas seniausių ir patikimiausių pasyvių pajamų šaltinių yra nekilnojamojo turto nuoma. Tai gali būti butas, namas, komercinės patalpos ar net žemės sklypas. Nors pradinis kapitalas reikalingas didelis, nuolatinių pajamų srautas gali būti stabilus ir nuspėjamas. Svarbu atsižvelgti į turto priežiūros išlaidas, mokesčius ir nuomininkų paiešką.

📈 Investicijos į akcijas ir obligacijas (dividendai ir palūkanos)

Investavimas į vertybinius popierius – akcijas, obligacijas ar investicinius fondus (ETF) – yra dar vienas populiarus būdas gauti pasyvias pajamas. Akcijos gali generuoti dividendus, o obligacijos – fiksuotas palūkanas. Šis metodas reikalauja tam tikro finansinio raštingumo ir rizikos toleravimo. Investuojant į diversifikuotą portfelį, galima sumažinti riziką ir užtikrinti stabilius grąžos srautus.

💰 P2P (asmuo asmeniui) skolinimas

P2P platformos leidžia skolinti pinigus kitiems asmenims ar smulkiajam verslui ir uždirbti palūkanas. Lietuvoje veikia kelios tokios platformos. Nors palūkanos gali būti didesnės nei bankuose, svarbu įvertinti riziką, susijusią su skolininkų nemokumu. Reikėtų atidžiai rinktis platformą ir diversifikuoti savo investicijas tarp skirtingų skolininkų.

✍️ Autoriniai honorarai ir intelektinė nuosavybė

Jei esate kūrybingas, galite generuoti pasyvias pajamas iš savo intelektinės nuosavybės. Tai gali būti knygos, elektroninės knygos, nuotraukos, muzika, internetiniai kursai ar programinės įrangos licencijos. Sukūrus produktą vieną kartą, jis gali generuoti pajamas ilgą laiką, jums nebededant papildomų pastangų.

🌐 Interneto verslas su automatizuotais procesais

Šiuolaikinės technologijos leidžia kurti verslą, kuriam reikia minimalių nuolatinių pastangų. Tai gali būti elektroninė parduotuvė su dropshipping’o modeliu, tinklaraštis su reklamos pajamomis, partnerystės rinkodara (affiliate marketing) ar prenumeratos modeliu veikiančios paslaugos. Nors pradžioje reikia nemažai darbo, automatizavus procesus, pajamos tampa pasyvios.

Pasyvių Pajamų Kūrimo Strategijos ir Rizikos Valdymas

Pasyvių pajamų srautų kūrimas nėra vienadienis procesas; tai strateginis kelias, reikalaujantis planavimo ir disciplinos. Pradėti svarbu nustatant aiškius SMART finansinius tikslus ir suprantant, kad kiekvienas pasyvių pajamų šaltinis turi savų rizikų.

Lina Petraitė: Kaip Pasyvios Pajamos Atvėrė Kelią į Finansinę Laisvę

❓Iššūkis

Lina jautėsi įkalinta nuolatinėje priklausomybėje nuo savo aktyvių pajamų, kas kėlė stresą ir trukdė siekti ilgalaikių finansinių tikslų, tokių kaip ankstyva pensija ar nuosavas būstas.

💡Sprendimas

Vadovaudamasi straipsnio patarimais, Lina pradėjo strategiškai kurti pasyvių pajamų srautus. Ji investavo dalį santaupų į dividendines akcijas ir, sukaupusi pakankamai kapitalo, įsigijo nedidelį butą, kurį pradėjo nuomoti.

🏆Rezultatas

Dėl šių veiksmų, Linos pasyvios pajamos pasiekė 650 EUR per mėnesį, padengdamos 35% jos mėnesinių išlaidų ir suteikdamos žymiai didesnį finansinį saugumą.

- 📊 Pradinis kapitalas ir laikas: Daugumai pasyvių pajamų šaltinių reikia pradinės investicijos – finansinės ar laiko. Įvertinkite, kiek galite skirti iš pradžių.

- 🔄 Reinvestavimas: Daugelis sėkmingų investuotojų renkasi reinvestuoti dalį ar visas gautas pasyvias pajamas. Tai leidžia panaudoti sudėtinių palūkanų galią ir sparčiau auginti savo kapitalą.

- 🛡️ Diverisifikacija: Niekada nedėkite visų kiaušinių į vieną krepšį. Diversifikuokite savo pasyvių pajamų šaltinius, kad sumažintumėte riziką. Pavyzdžiui, jei vienas šaltinis patiria nuostolių, kiti gali juos kompensuoti.

- 📚 Finansinis raštingumas: Nuolatinis mokymasis ir [https://cris.mruni.eu/cris/bitstreams/ed0470b1-92ba-43ce-9b46-76f89ddfa056/download::finansinio raštingumo tobulinimas] yra gyvybiškai svarbus. Kuo geriau suprasite rinkos principus ir investicines strategijas, tuo geriau galėsite priimti sprendimus.

- ⚖️ Rizikos įvertinimas: Kiekvienas pasyvių pajamų šaltinis turi skirtingą rizikos lygį. Prieš investuodami, atlikite išsamią analizę ir įvertinkite galimą riziką bei grąžą.

Mokesčiai ir Teisiniai Aspektai Lietuvoje

Generuojant pasyvias pajamas Lietuvoje, svarbu atsižvelgti į galiojančius mokesčius ir teisinius reikalavimus. Mokesčių tarifai ir taikymo principai gali skirtis priklausomai nuo pajamų šaltinio.

- 🏦 Nekilnojamojo turto nuomos pajamos: Pajamos iš nekilnojamojo turto nuomos yra apmokestinamos gyventojų pajamų mokesčiu (GPM). Gyventojai gali rinktis, ar mokėti GPM nuo nuomos pajamų pagal sutartį su gyventojų mokesčių inspektoriumi, ar registruoti individualią veiklą.

- 📊 Dividendai: Lietuvoje dividendai, gauti iš įmonių, yra apmokestinami tam tikru GPM tarifu. Yra tam tikros išimtys ar lengvatos, priklausomai nuo dividendų kilmės ir recipientų statuso.

- 🏦 Palūkanos: Palūkanos, gautos iš indėlių ar obligacijų, yra apmokestinamos GPM. Tačiau svarbu žinoti, kad tam tikroms palūkanoms gali būti taikoma neapmokestinamoji suma.

- ✍️ Autoriniai honorarai: Autoriniai honorarai, gauti už intelektinę nuosavybę, taip pat yra apmokestinami GPM. Gali būti taikomi atskaitymai, priklausantys nuo veiklos specifikos.

Svarbu pabrėžti, kad mokesčių teisė yra sudėtinga ir nuolat kinta. Prieš pradedant generuoti pasyvias pajamas, rekomenduojama pasikonsultuoti su VMI ar kvalifikuotu mokesčių specialistu, kad būtų užtikrintas atitikimas visiems reikalavimams ir efektyviausias mokesčių planavimas.

Rekomenduojamas vaizdo įrašas

Apibendrinimas: Kelias į Finansinę Laisvę su Pasyviomis Pajamomis

Pasyvios pajamos – tai ne tik papildomi pinigų srautai, bet ir strateginė priemonė, vedanti link finansinės laisvės ir saugumo. Nors pradžioje gali prireikti investuoti laiko, pinigų ar abiejų, ilgalaikė nauda yra neįkainojama.

Svarbiausia yra pradėti nuo nuodugnaus [https://epublications.vu.lt/object/elaba:238867172/238867172.pdf::finansinio planavimo], pasirinkti tinkamiausius pasyvių pajamų šaltinius, diversifikuoti investicijas ir nuolat tobulinti savo finansinį raštingumą. Atminkite, kad kantrybė ir nuoseklumas yra sėkmės raktas. Pradėkite kurti savo pasyvių pajamų strategiją šiandien ir ženkite tvirtą žingsnį link tvarios finansinės ateities.

Kas yra pasyvios pajamos ir kodėl jos svarbios?

Pasyvios pajamos – tai pinigų srautai, kurie generuojami be nuolatinio aktyvaus darbo ar tiesioginių pastangų, sukūrus pradinę sistemą ar investavus.

- Jie suteikia finansinę laisvę ir gali būti pagrindinis arba papildomas pajamų šaltinis.

- Skirtingai nuo aktyvių pajamų (pvz., atlyginimo), pasyvios pajamos reikalauja minimalios priežiūros.

- Svarbiausias tikslas – sukurti sistemą, kuri generuoja pelną automatiškai per tam tikrą laiką.

Kaip veikia pasyvių pajamų generavimo principas?

Pasyvių pajamų generavimas remiasi investavimu į turtą arba sistemos sukūrimu, kuri vėliau pati uždirba pinigus su minimaliomis pastangomis.

- Paprastai tai prasideda nuo pradinės investicijos – tai gali būti pinigai, laikas, žinios ar pastangos.

- Sistemos gali apimti investicijas į nekilnojamąjį turtą (nuoma), dividendus (akcijos), autorinius atlyginimus (knygos, muzika) ar internetinius verslus (el. knygos, kursai).

- Pinigai uždirbami, kai jūsų turtas ar sistema veikia savarankiškai, pavyzdžiui, nuomininkas moka nuomą, arba parduodama jūsų sukurta skaitmeninė prekė.

Kokios yra pagrindinės pasyvių pajamų naudos?

Pasyvios pajamos teikia daugybę privalumų, prisidedančių prie asmeninės finansinės gerovės ir gyvenimo kokybės pagerinimo.

- Didžiausia nauda yra finansinė laisvė ir nepriklausomybė nuo vieno pajamų šaltinio.

- Jos leidžia turėti daugiau laiko pomėgiams, šeimai ar asmeniniam tobulėjimui, nes nereikia nuolat dirbti.

- Pasyvios pajamos gali būti papildoma saugos pagalvė nenumatytais atvejais ar puikus pagrindas ankstyvai pensijai.

- Jos padeda kovoti su infliacija ir nuosekliai auginti turtą ilgalaikėje perspektyvoje.

Kokius pagrindinius pasyvių pajamų tipus galima išskirti?

Pasyvių pajamų šaltiniai yra įvairūs ir gali būti pritaikyti skirtingiems finansiniams tikslams bei rizikos tolerancijai.

- Vieni populiariausių yra nekilnojamojo turto nuoma, generuojanti stabilų mėnesinį srautą.

- Investicijos į akcijas, obligacijas ar investicinius fondus per dividendus ar palūkanas yra dar vienas dažnas būdas.

- Taip pat populiarėja skaitmeninių produktų kūrimas (pvz., el. knygos, internetiniai kursai) ir jų pardavimas.

- Kiti tipai apima licencijavimo mokesčius už intelektinę nuosavybę ar verslo automatizavimą, kuris veikia be tiesioginio jūsų įsitraukimo.

Kokios yra pasyvių pajamų kūrimo rizikos ir iššūkiai?

Nors pasyvios pajamos siūlo daug privalumų, jos taip pat susijusios su tam tikromis rizikomis ir iššūkiais, kuriuos svarbu įvertinti.

- Daugelis pasyvių pajamų šaltinių reikalauja pradinės investicijos, kuri gali būti prarasta, jei investicija nepavyksta.

- Galima susidurti su nepastoviu pajamų srautu, ypač jei šaltiniai yra susiję su rinkos svyravimais ar sezoniškumu.

- Gali prireikti nemažai laiko ir pastangų sukurti sistemą ar pakankamą investicijų portfelį, kol pajamos taps tikrai pasyvios.

- Yra ir teisinių bei mokesčių aspektų, kuriuos būtina išmanyti ir atitikti, kad išvengtumėte problemų ateityje.

{kind=link}