Šiandieniniame sparčiai besikeičiančiame finansų pasaulyje, ypač Lietuvoje, nuolatinis finansinio raštingumo tobulinimas yra ne prabanga, o būtinybė. Viena iš svarbiausių sričių, garantuojančių ramią ir finansiškai stabilią senatvę, yra pensijos kaupimas. Lietuvoje veikia kompleksinė pensijų sistema, apimanti tris pakopas. Nors pirmoji pakopa (SODRA) yra privaloma ir veikia socialinio draudimo principu, antroji ir trečioji pakopos suteikia individualias galimybes aktyviai prisidėti prie savo ateities gerovės.

💡 Svarbiausios įžvalgos

- II pakopos fondai yra privalomi ir valstybės iš dalies papildomi, susieti su socialinio draudimo sistema.

- III pakopos fondai yra savanoriški, suteikiantys didesnę investavimo laisvę ir mokestines lengvatas.

- Pasirinkimas priklauso nuo individualios finansinės situacijos, rizikos tolerancijos ir ilgalaikių tikslų.

- Svarbu atidžiai įvertinti mokesčius, investavimo strategijas ir fondų valdytojo reputaciją.

“Daugelis klaidingai mano, kad pakanka tik kaupti II pakopos pensijų fonde. Tačiau tikrasis finansinis stabilumas pensijoje pasiekiamas derinant privalomą kaupimą su savanoriška III pakopa, kuri atveria platesnes investavimo galimybes ir suteikia apčiuopiamų mokestinių lengvatų.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime pagrindinius skirtumus tarp II ir III pakopos pensijų fondų, siekiant padėti jums priimti informuotus sprendimus dėl jūsų finansinės ateities. Suprasdami, kuo skiriasi šios dvi kaupimo sistemos, jų privalumus, trūkumus ir mokesčių aspektus, galėsite efektyviau planuoti savo pensijos planavimą ir užtikrinti maksimalią grąžą. Nuo privalomumo iki investavimo laisvės ir mokesčių lengvatų – pasinersime į detalią analizę, kuri padės jums naršyti sudėtingame asmeninių finansų vadove ir priimti geriausius sprendimus.

Šiame straipsnyje

Kas yra II pakopos pensijų fondai?

II pakopos pensijų fondai yra privaloma kaupimo dalis daugumai dirbančiųjų Lietuvoje, kurie gimė po 1995 m., arba savanoriškai pasirinkusiems prie jų prisijungti. Šie fondai veikia kaip papildomas sluoksnis prie valstybinės socialinio draudimo sistemos (SODRA), siekiant diversifikuoti pensijų šaltinius ir sumažinti priklausomybę nuo demografinių pokyčių. Kaupimas šiuose fonduose yra iš dalies finansuojamas valstybės ir paties asmens socialinio draudimo įmokų.

- ✅ Privalomumas ir įmokos: Nuo 2019 m. sausio 1 d. visi naujai į darbo rinką įsiliejantys asmenys yra automatiškai įtraukiami į II pakopos kaupimą, su galimybe atsisakyti per tam tikrą laikotarpį. Kaupiamos lėšos sudaromos iš SODRA socialinio draudimo įmokų dalies bei papildomos dalies, kurią skiria valstybė. Tai reiškia, kad dalis jūsų įmokų į SODRĄ yra nukreipiama į pasirinktą pensijų fondą, o valstybė prideda savo dalį, skatinant ilgalaikį kaupimą.

- ✅ Valdymas ir investavimas: II pakopos pensijų fondai yra valdomi licencijuotų pensijų kaupimo bendrovių, kurios veikia prižiūrimos Lietuvos banko. Fondai investuoja lėšas įvairius finansinius instrumentus (akcijas, obligacijas, nekilnojamąjį turtą ir kt.), siekdami užtikrinti augimą ilgalaikėje perspektyvoje. Dauguma šių fondų taiko gyvenimo ciklo strategiją, kuomet artėjant pensijai, investicijų rizika yra palaipsniui mažinama, apsaugant sukauptas lėšas.

- ✅ Lėšų prieinamumas: Sukauptos lėšos yra pasiekiamos pasiekus pensinį amžių. Yra numatyti keli išmokų variantai: periodinės išmokos, vienkartinė išmoka (esant mažai sukauptai sumai) arba anuitetas iš gyvybės draudimo bendrovės. Svarbu įvertinti 2 pakopos pensijų fondų grąžą ir riziką, nes ji tiesiogiai veikia galutinę sukauptą sumą. Informaciją apie `pensiju kaupimo fondų` rezultatus galima rasti Lietuvos banko svetainėje. Lietuvos bankas reguliariai skelbia rinkos apžvalgas.

Kas yra III pakopos pensijų fondai?

III pakopos pensijų fondai yra savanoriškas ir lankstesnis būdas papildomai kaupti lėšas senatvei. Ši pakopa suteikia asmenims ir įmonėms galimybę aktyviai prisidėti prie savo finansinės nepriklausomybės pensijoje, siūlydama didesnę kontrolę ir mokesčių lengvatas. Tai yra puikus pasirinkimas tiems, kurie siekia ne tik minimalios, bet ir norimos gyvenimo kokybės sulaukus pensinio amžiaus.

Kaip Laisvai Samdomas Specialistas Jonas Petrauskas Optimizavo Savo Pensiją

❓Iššūkis

Jonas, būdamas sėkmingas laisvai samdomas specialistas, suprato pensijos kaupimo svarbą, tačiau jautėsi pasimetęs tarp II ir III pakopos fondų pasirinkimų, kas lėmė finansinio planavimo inerciją.

💡Sprendimas

Vadovaudamasis straipsnio įžvalgomis apie II ir III pakopų pensijų fondų skirtumus, privalumus ir mokesčių lengvatas, Jonas priėmė informuotą sprendimą. Jis ne tik aktyviai įsitraukė į II pakopos kaupimą, bet ir pradėjo reguliariai kaupti III pakopos fonde, siekdamas maksimalios naudos iš mokesčių lengvatų ir didesnės investicijų laisvės.

🏆Rezultatas

Šis strategiškas žingsnis leido Jonui padidinti savo numatomą pensijos sumą 30% ir kiekvienais metais sutaupyti 450 EUR, pasinaudojant gyventojų pajamų mokesčio (GPM) lengvatomis.

- 💰 Savanoriškumas ir lankstumas: III pakopos fondai yra visiškai savanoriški, o tai reiškia, kad kiekvienas gali pasirinkti prisijungti prie jų ir įmokėti pageidaujamas sumas. Nėra fiksuotų įmokų, jas galima keisti, stabdyti ar atnaujinti bet kada. Tai suteikia didelį lankstumą prisitaikant prie kintančių finansinių galimybių. Įmokas gali daryti tiek pats asmuo, tiek ir jo darbdavys, skatindamas darbuotojų lojalumą ir gerovę.

- 📈 Mokesčių lengvatos: Vienas iš pagrindinių III pakopos fondų privalumų yra galimybė susigrąžinti dalį sumokėto gyventojų pajamų mokesčio (GPM). Sumokėtos įmokos gali būti atskaitomos nuo apmokestinamųjų pajamų, o tai reiškia, kad galite susigrąžinti iki 15% sumokėtų įmokų, neviršijančių 1500 EUR per metus (arba 25% metinių apmokestinamųjų pajamų). Tai tampa stipria paskata kaupti ilguoju laikotarpiu ir padidinti savo `pensijos fondų` grąžą.

- 📊 Platesnis investicijų pasirinkimas: Skirtingai nei II pakopos fondai, III pakopos fondai dažnai siūlo platesnį investicinių strategijų spektrą. Galite rinktis iš didesnės rizikos akcijų fondų, subalansuotų fondų ar konservatyvesnių obligacijų fondų, atsižvelgiant į savo rizikos toleranciją ir ilgalaikius finansinius tikslus. Šis pasirinkimas leidžia individualizuoti investicijas ir potencialiai gauti didesnę grąžą.

- 🔒 Lėšų prieinamumas ir paveldėjimas: III pakopos fonduose sukauptos lėšos yra prieinamos lanksčiau nei II pakopoje. Nors dažniausiai išmokos pradedamos mokėti nuo 55 metų (nepriklausomai nuo pensinio amžiaus), yra ir kitų išmokos galimybių sutarties sąlygose. Be to, sukauptos lėšos yra paveldimos, o tai suteikia papildomą saugumą jūsų artimiesiems. Daugiau apie III pakopos fondų privalumus ir trūkumus galite rasti straipsnyje „Kaupti ar ne: III pensijų pakopos fondų privalumai ir trūkumai“ Mano Pinigai / Verslo žinios.

Pagrindiniai Skirtumai Tarp II ir III Pakopų: Detali Lyginamoji Analizė

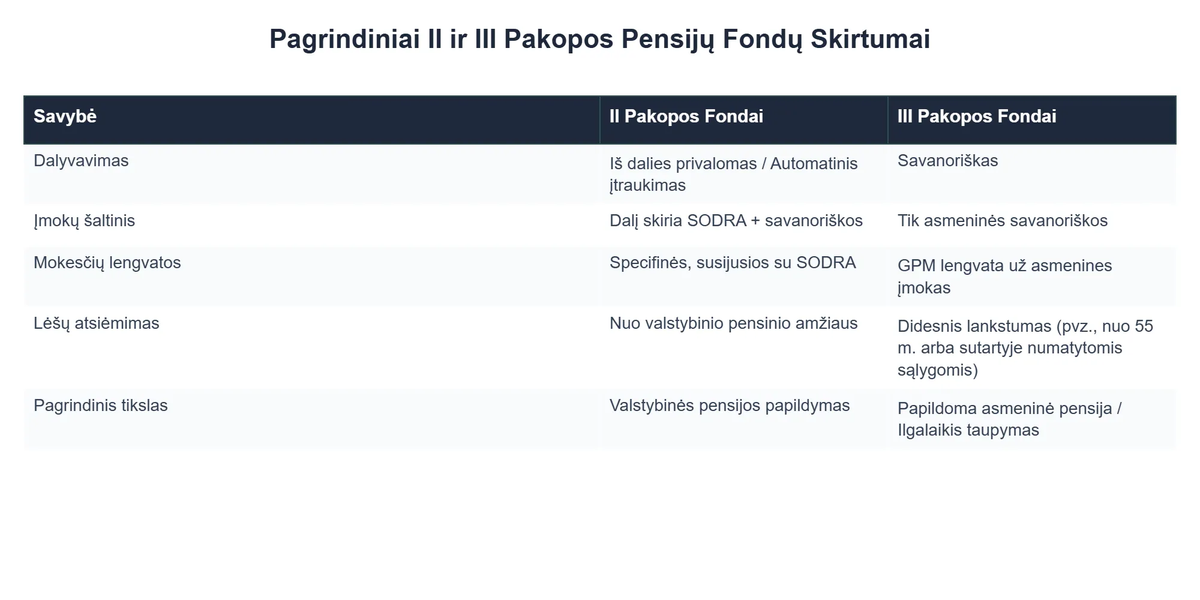

Norint efektyviai planuoti savo finansinę senatvę, būtina suprasti esminius skirtumus tarp II ir III pakopos pensijų fondų. Šios dvi sistemos, nors ir siekia to paties tikslo – užtikrinti stabilų pajamų šaltinį pensijoje – skiriasi savo pobūdžiu, įmokų šaltiniais, mokesčių lengvatomis, lėšų prieinamumu ir investavimo strategijomis.

Štai detali lyginamoji analizė:

- Privalomumas vs. Savanoriškumas:

- 📝 II Pakopa: Privaloma daugumai dirbančiųjų (automatiškai įtraukiami, su teise atsisakyti). Tai yra socialinio draudimo sistemos dalis.

- 🤝 III Pakopa: Visiškai savanoriškas kaupimas. Asmenys patys sprendžia, ar kaupti ir kokias sumas įmokėti.

- Lėšų Šaltinis ir Įmokos:

- 💼 II Pakopa: Įmokos sudaromos iš valstybės biudžeto asignavimų ir dalies Sodros socialinio draudimo įmokų. Dalyvis pats tiesiogiai nemoka papildomų pinigų iš savo atlyginimo (nebent pasirenka papildomai prisidėti).

- 💸 III Pakopa: Lėšos kaupiamos iš asmeninių arba darbdavio įmokų. Asmuo pats aktyviai skiria dalį savo pajamų pensijos kaupimui.

- Mokesčių Lengvatos:

- ❌ II Pakopa: Nėra tiesioginių gyventojų pajamų mokesčio (GPM) lengvatų už įmokas, kadangi lėšos skiriamos iš Sodros ir valstybės.

- ✅ III Pakopa: Galima susigrąžinti iki 15% sumokėto GPM nuo įmokų, neviršijančių nustatytų limitų. Tai yra didelis stimulas kaupti ir padidinti efektyvią grąžą iš `pensijų kaupimo fondų`.

- Investavimo Strategijos ir Rizika:

- 📉 II Pakopa: Dažniausiai taikoma gyvenimo ciklo fondų strategija, kur investicinė rizika palaipsniui mažėja artėjant pensijai. Investicijos yra konservatyvesnės senstant.

- 📈 III Pakopa: Siūlo platesnį investicinių strategijų pasirinkimą – nuo didelės rizikos akcijų fondų iki mažos rizikos obligacijų fondų. Tai leidžia prisitaikyti prie individualios rizikos tolerancijos ir tikslų.

- Lėšų Prieinamumas ir Išmokos:

- ⏳ II Pakopa: Lėšos pasiekiamos pasiekus pensinį amžių. Išmokų formos reglamentuojamos valstybės (periodinės išmokos, anuitetas, vienkartinė išmoka).

- 🔓 III Pakopa: Lėšos dažnai gali būti pasiekiamos anksčiau (pvz., nuo 55 metų), priklausomai nuo fondo taisyklų. Išmokų formos yra lankstesnės, gali būti derinama su asmeniniais poreikiais.

- Paveldėjimas:

- 👥 II Pakopa: Lėšos paveldimos pilnai, priklausomai nuo mirties momento ir išmokėtų anuitetų.

- 👨👩👧👦 III Pakopa: Lėšos visada paveldimos, jei jos nėra išmokėtos pilnai iki kaupėjo mirties.

Abiejų tipų `pensijų fondai` turi savo niuansų, ir supratimas apie juos yra esminis, planuojant jūsų ilgalaikius finansinius tikslus.

Kaip Pasirinkti Tinkamą Pensijų Fondą?

Tinkamo pensijų fondo pasirinkimas yra asmeninis sprendimas, priklausantis nuo daugelio faktorių. Nėra vieno „geriausio“ varianto, tinkančio visiems. Svarbu įvertinti savo individualią situaciją ir tikslus, norint maksimaliai išnaudoti `pensijų kaupimo fondų` teikiamas galimybes. Štai pagrindiniai aspektai, kuriuos reikėtų apsvarstyti:

- 🧘♀️ Amžius ir rizikos tolerancija: Kuo jaunesnis esate, tuo ilgesnis jūsų investavimo horizontas, ir tuo daugiau rizikos galite prisiimti. Jaunesniems žmonėms dažnai rekomenduojami fondai, labiau investuojantys į akcijas, nes jie turi didesnį potencialą generuoti grąžą ilgalaikėje perspektyvoje. Artėjant pensijai, rekomenduojama palaipsniui mažinti riziką ir persikelti į konservatyvesnius fondus, apsaugant sukauptą kapitalą.

- 🎯 Finansiniai tikslai ir lūkesčiai: Kiek norite gauti sulaukę pensijos? Ar siekiate tik papildyti SODRA pensiją, ar norite užtikrinti reikšmingai didesnį gyvenimo lygį? Šie tikslai padės nustatyti, ar jums pakaks tik II pakopos kaupimo, ar būtina aktyviai prisidėti prie III pakopos.

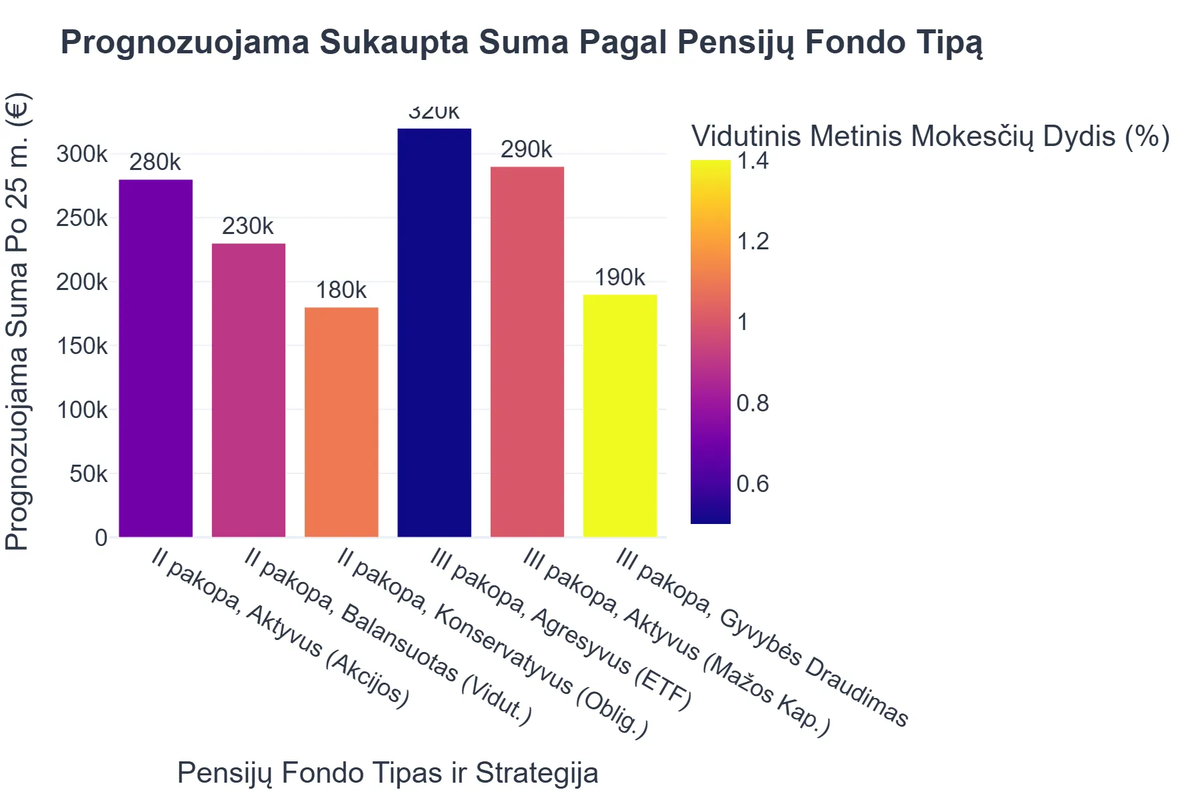

- 📊 Fondų rezultatai ir mokesčiai: Prieš pasirinkdami `pensiju fondą`, atidžiai išanalizuokite jo istorinius rezultatus (nepamirškite, kad praeities rezultatai negarantuoja ateities grąžos). Taip pat atkreipkite dėmesį į taikomus mokesčius: turto valdymo mokesčius, išmokų mokesčius ir kt. Mažesni mokesčiai reiškia didesnę grynąją grąžą jums. Įvairių `pensijų fondų rezultatus` galima palyginti Lietuvos banko ir pačių pensijų kaupimo bendrovių, tokių kaip `seb pensiju fondai`, svetainėse.

- ⚖️ Mokesčių lengvatų išnaudojimas: Jei renkatės III pakopos fondą, būtinai išnaudokite GPM lengvatą. Tai yra „dovana” iš valstybės, kuri gali žymiai padidinti jūsų investicijos efektyvumą. Apskaičiuokite, kiek galite susigrąžinti ir stenkitės įmokėti tiek, kad maksimaliai išnaudotumėte šią galimybę.

- 💡 Profesionali konsultacija: Jei dvejojate ar jaučiatės pasimetę tarp daugybės pasirinkimų, visada pasikonsultuokite su nepriklausomu finansų ekspertu. Jis padės įvertinti jūsų asmeninę situaciją, rizikos toleranciją ir patars, kurie `pensiju kaupimo fondai` geriausiai atitinka jūsų poreikius. Norėdami sužinoti, kaip efektyviausiai derinti abi pensijų kaupimo pakopas, skaitykite mūsų straipsnį maksimaliai išnaudoti pensijų kaupimą.

Rekomenduojamas vaizdo įrašas

Apibendrinant, tiek II, tiek III pakopos pensijų fondai yra svarbūs elementai užtikrinant jūsų finansinę senatvę Lietuvoje. Nors II pakopa suteikia bazinį saugumo tinklą per privalomą kaupimą ir valstybės įnašus, III pakopa siūlo lankstumą, papildomas mokesčių lengvatas ir didesnę investicijų pasirinkimo laisvę. Geriausias pasirinkimas dažnai yra abiejų pakopų derinys, atsižvelgiant į jūsų amžių, finansinę padėtį, rizikos toleranciją ir ilgalaikius tikslus. Aktyvus dalyvavimas pensijos planavime ir nuolatinis finansinio raštingumo tobulinimas leis jums mėgautis stabilia ir ramybe kupina senatve.

Kas yra II ir III pakopos pensijų fondai Lietuvoje?

II ir III pakopos pensijų fondai yra du pagrindiniai pensijų kaupimo sistemos stulpai Lietuvoje, skirti užtikrinti finansinį stabilumą senatvėje.

- II pakopos pensijų fondai yra dalis privalomos socialinio draudimo sistemos, kurioje dalis atlyginimo mokesčių automatiškai pervedama į pasirinktą pensijų fondą.

- III pakopos pensijų fondai yra savanoriško kaupimo priemonė, leidžianti gyventojams papildomai kaupti pensijai ir dažnai pasinaudoti gyventojų pajamų mokesčio (GPM) lengvatomis.

- Abu fondai investuoja sukauptas lėšas į įvairius finansinius instrumentus, siekdami jas padidinti ilguoju laikotarpiu.

Kuo skiriasi II ir III pakopos pensijų fondų veikimo principai?

Nors abu fondai kaupia lėšas pensijai, jų veikimo principai, įmokų šaltiniai ir teisinė reguliavimo aplinka yra skirtingi.

- Įmokos į II pakopos fondus yra susijusios su Sodros mokesčiais ir pervedamos automatiškai, o kaupiamoji dalis priklauso nuo darbuotojo pasirinkimo (nedalyvauti, dalyvauti be papildomų įmokų ar su papildomomis įmokomis).

- Įmokos į III pakopos fondus yra visiškai savanoriškos ir jas moka pats gyventojas arba jo darbdavys, pasirinkdamas norimą įmokos dydį ir periodiškumą.

- Valstybinė parama skiriasi: II pakopos fonduose kaupiama dalis valstybės biudžeto lėšų, o III pakopa skatina kaupimą per GPM susigrąžinimą už įmokas.

- Investavimo strategijos ir rizikos tolerancija gali skirtis: II pakopos fondai turi griežtesnius reguliavimus dėl investavimo rizikos, o III pakopa leidžia didesnę laisvę renkantis fondus.

Kokios yra pagrindinės II ir III pakopos pensijų fondų naudos?

Kiekviena pensijų fondo pakopa turi unikalių privalumų, prisidedančių prie patikimesnės finansinės senatvės.

- II pakopos nauda apima dalinį valstybės įmokų prisidėjimą ir ilgalaikį, automatinį kaupimą, užtikrinantį papildomą išmoką be didelių pastangų.

- III pakopos nauda pasireiškia mokestinėmis lengvatomis (galimybe susigrąžinti GPM už įmokas), lankstumu pasirinkti fondą ir strategiją, taip pat galimybe sukauptas lėšas paveldėti.

- Abu fondai prisideda prie finansinio saugumo ir padeda diversifikuoti pensijos pajamų šaltinius, sumažinant priklausomybę tik nuo valstybinės pensijos.

- Galimybė rinktis iš įvairių fondų su skirtingu rizikos lygiu leidžia pritaikyti investicijas prie individualių poreikių ir amžiaus.

Kam labiausiai tinka II, o kam – III pakopos pensijų fondai?

Nors abi pakopos skirtos pensijos kaupimui, jos tinka skirtingoms finansinėms situacijoms ir tikslams, todėl svarbu įvertinti savo individualius poreikius.

- II pakopos pensijų fondai yra tinkami daugeliui dirbančiųjų, nes juose dalyvavimas yra paprastas, automatiškas ir dalinai finansuojamas valstybės.

- III pakopos pensijų fondai ypač tinka tiems, kurie nori papildomai kaupti pensijai, siekia maksimalios mokestinės naudos ir turi laisvų lėšų investicijoms.

- Asmenys, turintys aukštesnes pajamas, gali gauti didesnę GPM naudą iš III pakopos įmokų, padidindami savo grąžą.

- Tiems, kurie nori turėti didesnę kontrolę nad savo investicijomis ir lankstumą išmokant lėšas, III pakopa yra patrauklesnis pasirinkimas.

Ar pensijų fondai Lietuvoje yra saugūs ir kokios rizikos?

Pensijų fondai Lietuvoje yra griežtai reguliuojami ir prižiūrimi institucijų, siekiant užtikrinti kaupiamų lėšų saugumą, tačiau, kaip ir bet kuri investicija, jie turi tam tikrų rizikų.

- Lietuvos bankas priežiūri pensijų fondų veiklą, užtikrindamas atitikimą teisės aktams ir investavimo politikoms, didindamas patikimumą.

- Pagrindinė rizika yra investicinė rizika – fondų vertė gali svyruoti priklausomai nuo rinkos sąlygų, tačiau ilguoju laikotarpiu istoriškai stebimas augimas.

- Fondų valdytojai privalo diversifikuoti investicijas, siekdami sumažinti riziką, o dalyviai gali rinktis fondus pagal savo rizikos toleranciją (nuo konservatyvių iki aktyvių).

- Lėšos fonduose yra atskirtos nuo fondų valdytojo turto, reiškia, kad bankrutavus fondui, lėšos lieka saugios ir nėra prarandamos.

{kind=link}