Obligacijos Pradedantiesiems Lietuvoje: Stabilumo Šaltinis Jūsų Portfelyje?

Besidomintiems investavimu dažnai kyla klausimas, nuo ko pradėti ir kokios priemonės geriausiai tinka pradiniam portfeliui. Nors akcijos sulaukia daugiausia dėmesio dėl potencialiai didelės grąžos, daugelis finansų ekspertų pabrėžia obligacijų svarbą. Šiame straipsnyje išsamiai nagrinėsime, kas yra obligacijos pradedantiesiems Lietuvoje, kaip jos veikia ir ar jos išties gali tapti stabilumo šaltiniu jūsų investiciniame portfelyje.

💡 Svarbiausios įžvalgos

- Obligacijos – mažesnės rizikos investicija, tinkama portfelio stabilumui.

- Sužinokite, kaip obligacijos generuoja fiksuotas pajamas per palūkanų mokėjimus.

- Pasirinkite obligacijas, atsižvelgdami į savo rizikos toleranciją ir finansinius tikslus.

- Lietuvos obligacijų rinka siūlo įvairias galimybes tiek valstybinių, tiek įmonių obligacijų srityje.

“Pradedantiesiems investuotojams obligacijos yra puikus būdas pradėti kurti diversifikuotą portfelį. Jos ne tik suteikia stabilumo, bet ir padeda įgyti patirties be didelės rizikos, kuri būdinga akcijoms. Svarbiausia – suprasti skirtumą tarp rizikos ir grąžos, atsižvelgiant į savo tikslus.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Obligacijos – tai skolos vertybiniai popieriai, kurie gali suteikti nuspėjamų pajamų ir padėti diversifikuoti riziką. Suprasti jų veikimo principus yra itin svarbu bet kuriam pradedančiajam investuotojui, norinčiam užtikrintai žengti pirmuosius žingsnius finansų pasaulyje.

Šiame straipsnyje

- → Obligacijos Pradedantiesiems Lietuvoje: Stabilumo Šaltinis Jūsų Portfelyje?

- — 💡 Svarbiausios įžvalgos

- → Kas yra obligacijos ir kaip jos veikia?

- — 💰 Kaip veikia palūkanos (kuponas)?

- — 📅 Kas yra obligacijos išpirkimo data?

- → Obligacijų tipai ir jų ypatumai Lietuvoje

- — 🏛️ Vyriausybės obligacijos

- — 🏢 Įmonių obligacijos

- — ⚖️ Kiti obligacijų tipai

- → Kodėl obligacijos gali būti naudingos pradedančiajam investuotojui?

- → Obligacijų rizika ir apmokestinimas Lietuvoje

- — 📉 Infliacijos rizika

- — 📊 Palūkanų normos rizika

- — ⚠️ Kredito (bankroto) rizika

- — 💧 Likvidumo rizika

- — 💸 Apmokestinimas Lietuvoje

- → Kaip pradėti investuoti į obligacijas Lietuvoje?

Kas yra obligacijos ir kaip jos veikia?

Obligacija – tai savotiškas paskolos dokumentas, išduodamas vyriausybės, savivaldybės ar įmonės, siekiant pasiskolinti pinigų iš investuotojų. Pirkdami obligaciją, jūs iš esmės tampate skolininku ir suteikiate lėšų emitentui (obligacijas išleidusiai šaliai ar įmonei).

Mainais už šią paskolą, emitentas įsipareigoja jums periodiškai mokėti palūkanas (vadinamas kuponu) ir, pasibaigus nustatytam laikotarpiui (išpirkimo datai), grąžinti pradinę investuotą sumą (nominaliąją vertę).

💰 Kaip veikia palūkanos (kuponas)?

Daugelis obligacijų moka fiksuotas palūkanas, žinomas kaip kuponas. Šis kuponas paprastai mokamas du kartus per metus, tačiau mokėjimo periodiškumas gali skirtis. Pavyzdžiui, jei įsigyjate 1 000 eurų nominaliosios vertės obligaciją su 5% metine kupono norma, kasmet gausite 50 eurų palūkanų.

Kupono norma yra nustatoma išleidimo metu ir dažniausiai išlieka nepakitusi visą obligacijos galiojimo laikotarpį. Tai suteikia nuspėjamumo jūsų pajamoms, kas yra ypač patrauklu rizikos vengiančiam investuotojui.

📅 Kas yra obligacijos išpirkimo data?

Kiekviena obligacija turi nustatytą išpirkimo datą. Tai yra diena, kai emitentas grąžina investuotojui obligacijos nominaliąją vertę. Obligacijos gali būti trumpalaikės (iki 1 metų), vidutinio laikotarpio (1–10 metų) arba ilgalaikės (daugiau nei 10 metų).

Kuo ilgesnis išpirkimo terminas, tuo didesnė rizika dėl palūkanų normų svyravimo, tačiau dažnai ir didesnis siūlomas palūkanų normas, kompensuojant ilgesnį kapitalo įšaldymą.

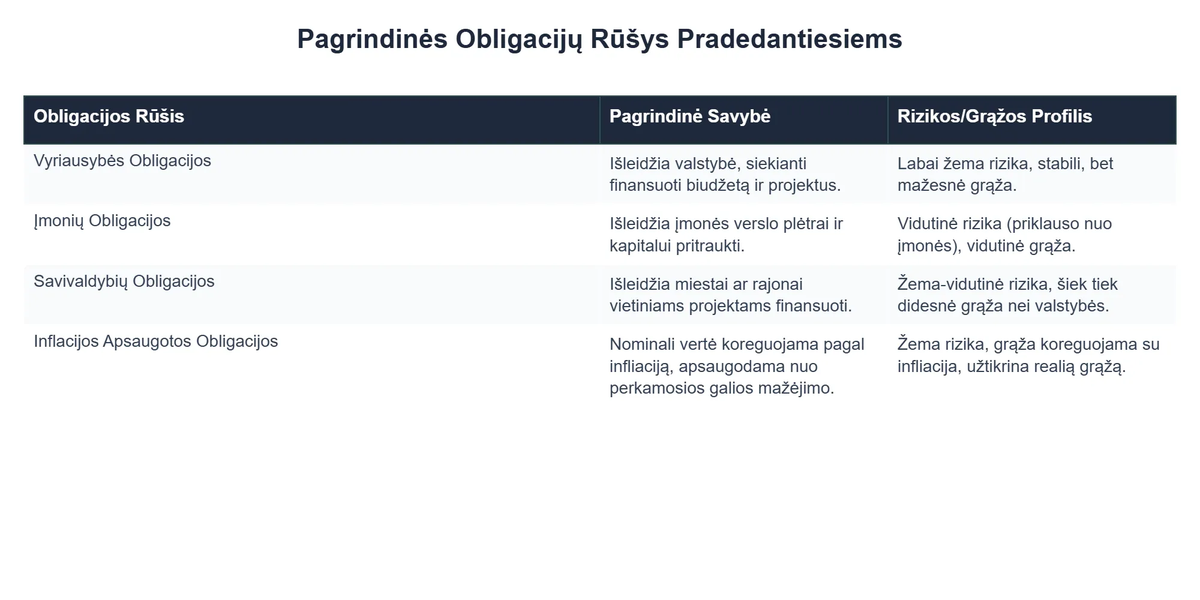

Obligacijų tipai ir jų ypatumai Lietuvoje

Lietuvos investuotojams prieinami keli pagrindiniai obligacijų tipai, kurie skiriasi rizika ir grąža.

🏛️ Vyriausybės obligacijos

Tai yra Lietuvos Respublikos Finansų ministerijos arba kitų valstybinių institucijų išleidžiami skolos vertybiniai popieriai. Jos laikomos vienomis saugiausių investicijų, nes jas remia valstybės patikimumas ir gebėjimas apmokestinti gyventojus bei įmones.

Nors jų siūloma grąža paprastai yra mažesnė nei įmonių obligacijų, vyriausybės obligacijos suteikia didelį stabilumą ir yra puikus pasirinkimas konservatyviems investuotojams arba tiems, kurie siekia išsaugoti kapitalą. Lietuvos valstybės obligacijas galima įsigyti per komercinius bankus arba finansų maklerio įmones.

🏢 Įmonių obligacijos

Šias obligacijas išleidžia privačios įmonės, siekdamos pritraukti kapitalo plėtrai, investicijoms ar veiklai finansuoti. Įmonių obligacijos pasižymi didesne rizika nei vyriausybės obligacijos, nes įmonės gali patirti finansinių sunkumų ar bankrutuoti.

Obligacijos Pradedantiesiems Lietuvoje: Privalumai ir Trūkumai

Privalumai

- ✔Mažesnė rizika, palyginti su akcijomis.

- ✔Numatomas, stabilus pajamų šaltinis (palūkanos).

- ✔Kapitalo apsauga (grąžinama nominali vertė termino pabaigoje).

- ✔Portfelio diversifikacija ir stabilizavimas.

Trūkumai

- ✖Žemesnis potencialus pelningumas, palyginti su akcijomis.

- ✖Infliacijos rizika (fiksuotų pajamų perkamosios galios mažėjimas).

- ✖Palūkanų normos rizika (obligacijų vertės kritimas kylant normoms).

- ✖Emitento nemokumo (kredito) rizika.

Tačiau didesnė rizika atperkama didesne potencialia grąža (aukštesnėmis palūkanų normomis). Prieš investuojant į įmonių obligacijas, būtina atlikti nuodugnią įmonės finansinės būklės analizę, įvertinant jos kredito reitingą.

⚖️ Kiti obligacijų tipai

Nors mažiau prieinamos mažiesiems investuotojams Lietuvoje, egzistuoja ir kiti tipai, pavyzdžiui, municipalinės obligacijos (išleidžiamos savivaldybių) ar indeksuotos obligacijos (susietos su infliacija). Svarbu atskirti ir kuponines obligacijas nuo diskontinių obligacijų, kurios parduodamos su nuolaida nominaliai vertei ir išperkamos už nominalią vertę, o pelnas susidaro iš kainos skirtumo.

Kodėl obligacijos gali būti naudingos pradedančiajam investuotojui?

Obligacijos siūlo keletą privalumų, dėl kurių jos yra patrauklus pasirinkimas pradedantiesiems investuotojams Lietuvoje.

- ✅ Mažesnė rizika: Lyginant su akcijomis, obligacijos yra mažiau svyruojančios ir pasižymi mažesne kapitalo praradimo rizika. Nors rizika niekada nėra lygi nuliui, obligacijos yra laikomos saugesne investicija. Plačiau apie rizikos valdymą skaitykite Investavimo rizika ir jos valdymas.

- 💰 Reguliarios pajamos: Fiksuotas kupono mokėjimas užtikrina pastovų pinigų srautą, kuris gali būti svarbus tiems, kurie ieško pasyvių pajamų ar nori reinvestuoti gautas lėšas.

- 📊 Portfelio diversifikacija: Įtraukus obligacijas į portfelį, galima sumažinti bendrą riziką. Kai akcijų rinkos patiria nuosmukį, obligacijų vertė dažnai išlieka stabili arba net auga, taip subalansuojant portfelį. Daugiau apie portfelio sudarymą sužinosite mūsų straipsnyje kaip sudaryti pirmąjį investicinį portfelį.

- 🛡️ Kapitalo apsauga: Artėjant išpirkimo datai, obligacijos kaina linkusi artėti prie nominaliosios vertės, kas suteikia tam tikrą kapitalo apsaugą, ypač jei ketinate obligaciją laikyti iki išpirkimo termino pabaigos.

- 📈 Likvidumas: Dauguma vyriausybės ir stambių įmonių obligacijų yra gana likvidžios, tai reiškia, kad jas galima lengvai parduoti antrinėje rinkoje prieš išpirkimo datą, jei prireiktų lėšų.

Apskritai, obligacijos gali būti puikus atspirties taškas pradedantiesiems, norintiems įgyti patirties ir suprasti finansų rinkas. Tai padeda formuoti tvirtus asmeninius finansus Lietuvoje ir pasirengti sudėtingesnėms investicijoms.

Obligacijų rizika ir apmokestinimas Lietuvoje

Nors obligacijos laikomos saugesnėmis, jos nėra be rizikos. Svarbu jas įvertinti prieš priimant sprendimą investuoti.

📉 Infliacijos rizika

Jei infliacija auga greičiau nei obligacijos kupono norma, jūsų gaunamos palūkanos gali prarasti perkamąją galią. Tai reiškia, kad realus pelnas iš investicijos bus mažesnis nei tikėtasi.

📊 Palūkanų normos rizika

Obligacijų kainos yra atvirkščiai proporcingos palūkanų normų pokyčiams. Jei rinkoje palūkanų normos kyla, naujai išleistų obligacijų pelningumas bus didesnis, o jau turimų obligacijų (su mažesne kupono norma) vertė antrinėje rinkoje gali sumažėti. Tačiau jei obligaciją laikysite iki išpirkimo termino, palūkanų normų svyravimai neturės įtakos jūsų gautinai nominaliajai vertei ir kupono mokėjimams.

⚠️ Kredito (bankroto) rizika

Tai rizika, kad emitentas (įmonė ar valstybė) gali nesugebėti sumokėti palūkanų ar grąžinti nominaliosios vertės. Ši rizika didesnė įmonių obligacijoms. Dėl šios priežasties svarbu vertinti emitento finansinę būklę ir kredito reitingus. Daugiau apie obligacijų rūšis ir rizikas galite rasti Investologija.lt.

💧 Likvidumo rizika

Kai kurios obligacijos, ypač mažesnių įmonių arba nepopuliarios obligacijos, gali būti nelikvidžios, o tai reiškia, kad jas gali būti sunku parduoti greitai ir už norimą kainą.

💸 Apmokestinimas Lietuvoje

Pelnas iš obligacijų Lietuvoje yra apmokestinamas Gyventojų pajamų mokesčiu (GPM). Jei obligacijos pajamos (tiek gautos palūkanos, tiek pelnas pardavus brangiau nei įsigijus) viršija 500 eurų neapmokestinamą sumą per metus, viršijanti suma apmokestinama 15% GPM. Šią informaciją visada rekomenduojama pasitikslinti Valstybinės mokesčių inspekcijos (VMI) tinklalapyje arba su finansų konsultantu.

Kaip pradėti investuoti į obligacijas Lietuvoje?

Norint pradėti investuoti į obligacijas Lietuvoje, pirmiausia reikia atsidaryti vertybinių popierių sąskaitą. Tai galima padaryti per komercinius bankus arba finansų maklerio įmones. Šios institucijos teikia tarpininkavimo paslaugas, leidžiančias pirkti ir parduoti obligacijas.

Prieš investuojant, atidžiai išnagrinėkite įvairių emitentų obligacijas, jų siūlomas palūkanų normas, išpirkimo terminus ir kredito reitingus. Nustatykite savo investavimo tikslus ir rizikos toleranciją. Diversifikuokite savo investicijas, neinvestuodami visų lėšų į vieną obligaciją ar vieną emitentą. Ilgalaikio investavimo strategijos gali padėti sukurti tvarų finansinį portfelį. Daugiau informacijos apie investavimo pradžią galite rasti mūsų išsamiame vadove Investavimas Pradedantiesiems Lietuvoje.

Rekomenduojamas vaizdo įrašas

Apibendrinant, obligacijos gali būti puikus pasirinkimas pradedantiesiems investuotojams Lietuvoje, ieškantiems stabilumo ir reguliarių pajamų. Jos padeda diversifikuoti portfelį ir sumažinti bendrą riziką, tačiau svarbu suprasti ir valdyti su jomis susijusias rizikas. Prieš priimant investicinius sprendimus, rekomenduojama pasidomėti finansų rinkomis ir, jei reikia, pasikonsultuoti su profesionaliu finansų patarėju. Nuolatinis mokymasis ir žinių gilinimas yra raktas į sėkmingą investavimą Lietuvoje.

Kas yra obligacijos ir kuo jos skiriasi nuo akcijų?

Obligacija yra skolos vertybinis popierius, liudijantis, kad investuotojas paskolino pinigus emitentui (vyriausybei, savivaldybei ar įmonei), o emitentas įsipareigoja grąžinti sumą ir mokėti palūkanas.

- Skirtingai nei akcijos, kurios suteikia nuosavybės dalį įmonėje ir kintančias pajamas, obligacijos yra paskola, garantuojanti fiksuotas arba kintamas palūkanas ir grąžinamąją pagrindinę sumą termino pabaigoje.

- Obligacijos dažnai laikomos mažesnės rizikos investicija, palyginti su akcijomis, nes jos turi pirmenybę įmonės bankroto atveju.

- Jos gali būti naudojamos portfeliui diversifikuoti ir sumažinti bendrą riziką, suteikiant stabilumo įplaukas.

Kaip veikia obligacijos ir kokia yra jų grąža?

Obligacijos veikia kaip paskolos, kuriose investuotojas yra skolintojas, o emitentas – skolininkas, mokantis periodines palūkanas (kuponus) ir grąžinantis nominalią vertę termino pabaigoje.

- Pagrindiniai obligacijos komponentai yra nominalioji vertė (suma, kurią emitentas grąžins), kupono norma (palūkanų norma) ir išpirkimo terminas.

- Investuotojai gali uždirbti iš periodinių palūkanų mokėjimų ir iš kapitalo prieaugio, jei obligacija parduodama brangiau nei pirkta.

- Obligacijos kaina rinkoje svyruoja atsižvelgiant į palūkanų normų pokyčius: kylant palūkanoms, esamų obligacijų kaina krenta, ir atvirkščiai.

- Grąža taip pat priklauso nuo emitento kredito reitingo; aukštesnio reitingo emitentai paprastai moka žemesnes palūkanas dėl mažesnės rizikos.

Kokie yra pagrindiniai obligacijų investavimo privalumai pradedantiesiems Lietuvoje?

Obligacijos yra patrauklus pasirinkimas pradedantiesiems investuotojams dėl jų stabilumo, numatomų pajamų ir mažesnės rizikos, palyginti su kitomis investicijomis.

- Jos suteikia stabilumo investiciniam portfeliui, ypač nestabilios rinkos sąlygomis, nes jų kaina svyruoja mažiau nei akcijų.

- Obligacijos užtikrina reguliarias, numatomas pajamas per kuponų mokėjimus, kas padeda planuoti finansus.

- Lyginant su akcijomis, obligacijos turi mažesnę riziką, nes obligacijų savininkai turi pirmumo teisę gauti lėšas bankroto atveju.

- Jos yra puikus įrankis diversifikuoti portfelį, sumažinant bendrą investicinę riziką ir subalansuojant didesnės rizikos aktyvus.

Kokie yra pagrindiniai obligacijų tipai ir kam jos tinkamos?

Egzistuoja įvairių tipų obligacijos, skirtos skirtingiems investuotojų poreikiams ir rizikos tolerancijai, apimančios tiek valstybinius, tiek įmonių sektorius.

- Valstybės obligacijos, išleidžiamos vyriausybių (pvz., Lietuvos), yra laikomos vienomis saugiausių investicijų dėl mažos rizikos.

- Įmonių obligacijos, išleidžiamos privačių įmonių, siūlo didesnę grąžą, bet ir didesnę riziką, priklausomai nuo įmonės kreditingumo.

- Obligacijos tinkamos konservatyviems investuotojams, siekiantiems išsaugoti kapitalą ir gauti stabilias pajamas, arba tiems, kurie nori subalansuoti savo portfelį.

- Taip pat jos yra naudingos ruošiantis trumpalaikiams ar vidutinio laikotarpio finansiniams tikslams, kur reikalingas numatomumas ir mažesnė rinkos svyravimų įtaka.

Ar investavimas į obligacijas Lietuvoje yra saugus ir kokią riziką reikia žinoti?

Nors obligacijos laikomos saugesnėmis už akcijas, jos nėra visiškai be rizikos; svarbu suprasti konkrečias rizikas, susijusias su emitento patikimumu ir rinkos sąlygomis.

- Pagrindinė rizika yra emitento bankroto rizika, kai emitentas negali grąžinti paskolintos sumos ar mokėti palūkanų.

- Palūkanų normos rizika reiškia, kad obligacijos rinkos vertė gali mažėti, jei rinkoje kyla bendros palūkanų normos, ypač ilgo termino obligacijų atveju.

- Reikia atsižvelgti į infliacijos riziką, kuri gali sumažinti būsimų obligacijų palūkanų mokėjimų ir nominalios vertės perkamąją galią.

- Nors valstybės obligacijos Lietuvoje laikomos labai saugiomis, įmonių obligacijų rizika gali skirtis priklausomai nuo konkrečios įmonės finansinės padėties ir kredito reitingo.

{kind=link}