Asmeninių finansų valdymo pasaulyje, ypač Lietuvoje, mokesčių optimizavimas per taupymą ir investavimą yra ne tik privalumas, bet ir būtinybė kiekvienam, siekiančiam finansinės gerovės. Šiame išsamiame vadove nagrinėsime, kaip strategiškai planuodami savo finansus ir pasinaudodami esamomis lengvatomis, galite efektyviai sumažinti mokestinę naštą. Supratimas, kaip teisingai deklaruoti mokesčius ir kokios yra galimybės taupyti bei investuoti, leis jums pasiekti geresnių rezultatų.

💡 Svarbiausios įžvalgos

- Mokesčių optimizavimas nėra mokesčių vengimas, o protingas finansų valdymas per legalias priemones.

- Naudokitės GPM lengvatomis investuodami į pensijų fondus ir gyvybės draudimą.

- Ilgalaikis investavimas į vertybinius popierius ir nekilnojamąjį turtą gali sumažinti arba panaikinti kapitalo prieaugio mokesčius.

- Visada konsultuokitės su finansų specialistu, kad sukurtumėte asmeninę mokesčių optimizavimo strategiją.

“Mokesčių optimizavimas nėra apie mokesčių vengimą, o apie išmanų finansų valdymą. Protingas taupymas ir investavimas leidžia ne tik auginti kapitalą, bet ir legaliai sumažinti mokestinę naštą, pasitelkiant įstatymų numatytas lengvatas ir strategijas.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Mūsų tikslas – pateikti aiškų ir praktišką žinių rinkinį, padėsiantį priimti informacija pagrįstus sprendimus. Nuo pagrindinių mokesčių principų iki konkrečių investavimo strategijų, apžvelgsime viską, kas svarbiausia. Tinkamas finansų valdymas yra nuolatinis procesas, o mokesčių optimizavimas – jo kertinė dalis, tiesiogiai veikianti jūsų ilgalaikę finansinę sėkmę. Išsamiau apie asmeninių finansų valdymo principus galite sužinoti mūsų vadove Asmeniniai finansai Lietuvoje.

Mokesčių optimizavimo esmė ir svarba asmeniniams finansams

Mokesčių optimizavimas – tai legalus ir etiška finansinio planavimo strategija, kurios tikslas yra sumažinti mokėtinus mokesčius, pasinaudojant įstatymuose numatytomis lengvatomis, atskaitymais ir išimtimis. Asmeninių finansų kontekste tai reiškia, kad ieškoma būdų, kaip uždirbti ir sukaupti turtą mokant kuo mažiau mokesčių. Tai ypač aktualu pajamų mokesčio (GPM) ir kapitalo prieaugio mokesčių srityse.

Kodėl tai svarbu? Kiekvienas sutaupytas euras mokesčių pavidalu lieka jūsų kišenėje ir gali būti toliau investuojamas ar taupomas. Tai didina jūsų bendrą kapitalą ir paspartina sudėtinių palūkanų efektą. Ilgainiui net nedideli mokesčių sutaupymai gali virsti solidžiomis sumomis, ypač jei kalbame apie ilgalaikį taupymą ar investavimą.

Efektyvus mokesčių optimizavimas reikalauja ne tik finansinio raštingumo, bet ir nuolatinio domėjimosi mokesčių įstatymų pokyčiais. Lietuvos gyventojams svarbu žinoti apie Gyventojų pajamų mokesčio (GPM) įstatymo nuostatas, kurios reguliuoja taupymo ir investavimo pajamų apmokestinimą.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Mokesčių optimizavimo esmė ir svarba asmeniniams finansams

- → Taupymo strategijos ir mokesčių lengvatos

- — 💰 Pensijų fondai (II ir III pakopa)

- — 💰 Investicinis gyvybės draudimas

- — 💰 Vaikų švietimo fondai ir kitas ilgalaikis taupymas

- → Investavimas ir jo apmokestinimas Lietuvoje: pagrindiniai aspektai

- — 📈 Akcijų, obligacijų ir investicinių fondų apmokestinimas

- — 🏡 Nekilnojamojo turto apmokestinimas

- — 🛡️ Kiti investicijų tipai ir apmokestinimas

- → Praktiniai patarimai mokesčių deklaravimui ir optimizavimui

- — 💻 Deklaracijos pildymas internetu

- — 🗂️ Apskaitos svarba ir dokumentavimas

- → Apibendrinimas

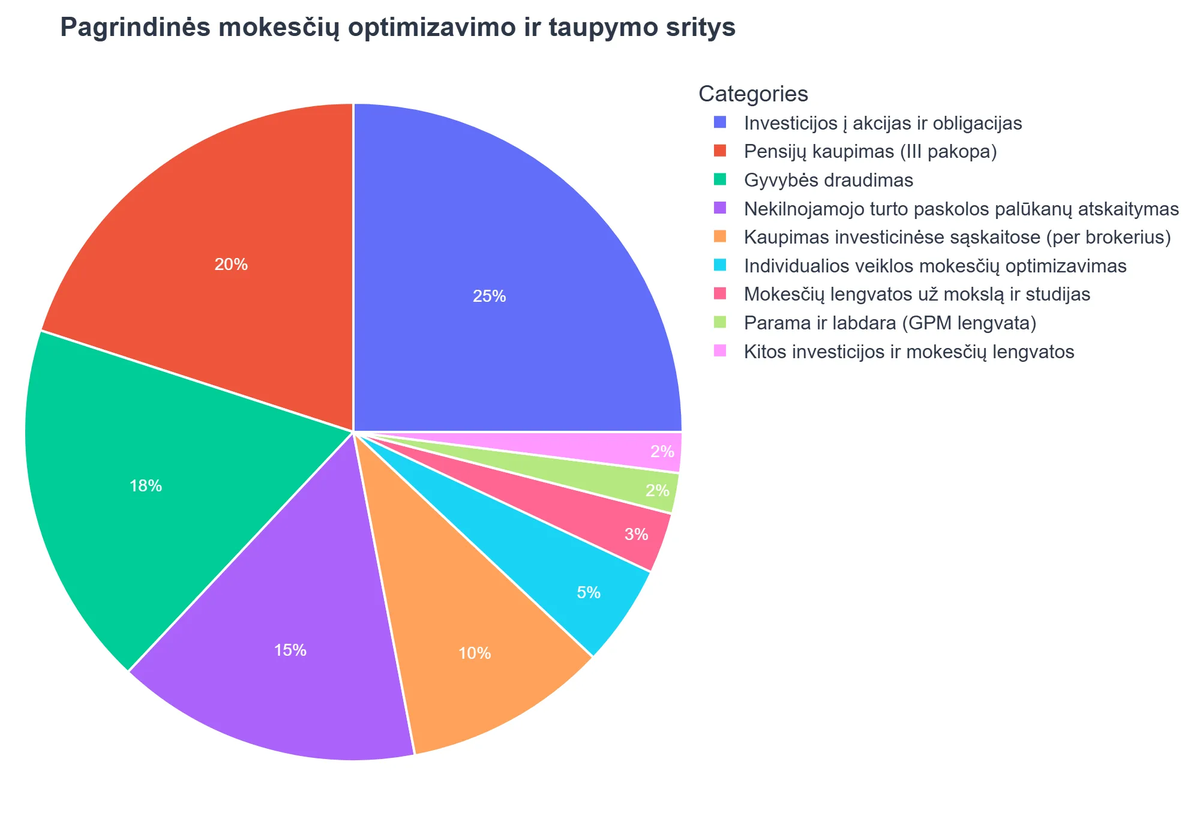

Taupymo strategijos ir mokesčių lengvatos

Taupymas yra finansinės sėkmės pagrindas. Nors pats taupymas tiesiogiai nesukuria mokesčių naudos, tam tikros taupymo priemonės gali pasiūlyti apmokestinimo atidėjimą ar net mokesčių lengvatas. Tai leidžia jūsų pinigams augti sparčiau.

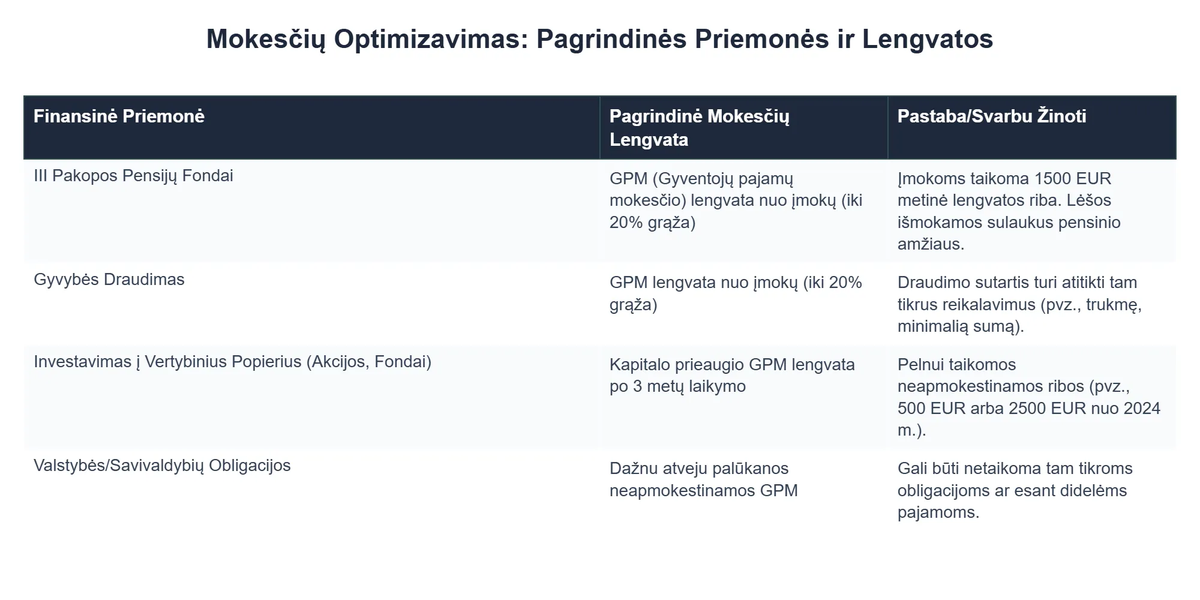

💰 Pensijų fondai (II ir III pakopa)

Lietuvoje investicijos į pensijų fondus yra viena populiariausių ilgalaikio taupymo ir mokesčių optimizavimo priemonių. Įmokos į III pakopos pensijų fondus suteikia galimybę susigrąžinti dalį GPM. Tai reiškia, kad jei per metus įmokėsite tam tikrą sumą į šį fondą, dalį šios sumos galėsite deklaruoti ir susigrąžinti GPM permoką (15% nuo įmokėtos sumos, neviršijančios 1500 EUR per metus, kartu su kitomis GPM lengvatomis). II pakopos pensijų fondai, nors ir privalomi dirbantiems, taip pat siūlo mokesčių atidėjimą – pelnas apmokestinamas tik išmokėjimo metu, o ne kasmet.

💰 Investicinis gyvybės draudimas

Investicinis gyvybės draudimas yra dar viena priemonė, leidžianti kaupti lėšas ir tuo pačiu pasinaudoti mokesčių lengvatomis. Panašiai kaip ir III pakopos pensijų fondų atveju, už įmokas į investicinio gyvybės draudimo sutartį galima susigrąžinti GPM dalį (15% nuo sumos, neviršijančios 1500 EUR per metus). Svarbu atkreipti dėmesį, kad norint pasinaudoti šia lengvata, sutartis turi būti sudaryta ne trumpesniam nei 10 metų laikotarpiui, o pinigai turi būti išmokami ne anksčiau nei pasiekus pensinį amžių ar tam tikrais kitais atvejais. Daugiau apie efektyvias taupymo strategijas rasite mūsų straipsnyje taupymo strategijos.

💰 Vaikų švietimo fondai ir kitas ilgalaikis taupymas

Nors Lietuvoje nėra tiesioginių atskirų mokesčių lengvatų specialiai vaikų švietimo fondams, investavimas į vaiko ateitį per minėtus pensijų fondus ar investicinį gyvybės draudimą yra puikus būdas kaupti lėšas pasinaudojant lengvatomis. Tai padeda užtikrinti finansinę paramą vaikams, kai jiems prireiks lėšų studijoms ar kitoms didelėms išlaidoms. Apie tai plačiau skaitykite straipsnyje taupymas vaikų ateičiai. Kita vertus, taupymas trumpalaikiams tikslams, pavyzdžiui, kelionėms, dažniausiai neturi tiesioginių mokesčių lengvatų, tačiau teisingas biudžeto planavimas vis tiek leidžia sutaupyti. Apie tai skaitykite taupymas kelionėms.

Investavimas ir jo apmokestinimas Lietuvoje: pagrindiniai aspektai

Investavimas atveria duris į didesnę grąžą, tačiau kartu atsiranda ir apmokestinimo niuansų. Svarbu suprasti, kaip apmokestinamos skirtingos investicijos, kad galėtumėte priimti geriausius sprendimus.

📈 Akcijų, obligacijų ir investicinių fondų apmokestinimas

Pajamos, gautos pardavus vertybinius popierius (akcijas, obligacijas) ar investicinių fondų vienetus, apmokestinamos 15% Gyventojų pajamų mokesčio (GPM) tarifu, jei metinis pelnas viršija 500 eurų. Svarbus niuansas – pelnas skaičiuojamas nuo pardavimo kainos atėmus įsigijimo kainą ir su sandoriu susijusius komisinius mokesčius. Jei per metus gautas pelnas neviršija 500 EUR, jis nėra apmokestinamas. Be to, jei akcijas ar investicinio fondo vienetus išlaikėte ilgiau nei 5 metus, gautas pelnas yra visiškai neapmokestinamas GPM. Tai yra viena iš pagrindinių ilgalaikio investavimo mokesčių lengvatų Lietuvoje. Daugiau apie investavimo pajamų apmokestinimą galite sužinoti čia: Swedbank blogas.

🏡 Nekilnojamojo turto apmokestinimas

Pajamos iš nekilnojamojo turto (NT) pardavimo arba nuomos taip pat yra apmokestinamos GPM. Parduodant NT, gautas pelnas apmokestinamas 15% GPM tarifu. Tačiau yra svarbios išimtys:

- ✅ Jei NT buvo įsigytas prieš daugiau nei 10 metų.

- ✅ Jei NT parduodamas po dvejų metų nuo jo įsigijimo, ir jame buvo deklaruota gyvenamoji vieta (arba ne trumpiau nei dvejus metus iki pardavimo buvo deklaruota NT vieta).

- ✅ Jei parduodama tik viena gyvenamosios paskirties patalpa (butas, namas) per 5 metus ir joje nebuvo deklaruota gyvenamoji vieta, bet NT buvo įsigytas daugiau nei prieš 10 metų.

Pajamos iš NT nuomos apmokestinamos 15% GPM tarifu. Gyventojai, vykdantys individualią veiklą pagal pažymą, gali mokėti mažesnį tarifą, priklausomai nuo savivaldybės ir metinių pajamų.

🛡️ Kiti investicijų tipai ir apmokestinimas

Kiti investavimo instrumentai, tokie kaip P2P (tarpusavio skolinimo) platformos, kriptovaliutos ar net indėliai, taip pat turi savo apmokestinimo specifiką. Pelno iš P2P ir kriptovaliutų apmokestinimas dažnai prilyginamas kapitalo prieaugio mokesčiui, taikant 15% GPM tarifą, viršijus 500 EUR neapmokestinamą ribą. Indėlių palūkanos dažniausiai apmokestinamos 15% GPM, jei per metus gautų palūkanų suma viršija 500 EUR. Visada patariama pasidomėti konkretaus instrumento apmokestinimo taisyklėmis prieš investuojant.

Praktiniai patarimai mokesčių deklaravimui ir optimizavimui

Sėkmingas mokesčių optimizavimas neįmanomas be kruopštaus deklaravimo. Lietuvoje mokesčių deklaravimas vyksta per Valstybinės mokesčių inspekcijos (VMI) elektroninio deklaravimo sistemą (EDS).

💻 Deklaracijos pildymas internetu

Kiekvienais metais, pasibaigus mokestiniam laikotarpiui (kalendoriniams metams), gyventojai turi pateikti Gyventojų pajamų mokesčio (GPM) deklaraciją. Tai galima padaryti patogiai, naudojant VMI elektroninio deklaravimo sistemą. Sistemoje dažnai jau būna suvesta didžioji dalis duomenų apie gautas pajamas ir sumokėtus mokesčius. Jums tereikia patikrinti duomenis, pridėti informaciją apie papildomas pajamas (pvz., iš investicijų) ir nurodyti, kokias lengvatas norite pasinaudoti (pvz., už įmokas į pensijų fondus ar gyvybės draudimą).

Svarbu teisingai suvesti visus skaičius, ypač kai kalbama apie investavimo pajamas. Reikia nurodyti ne tik pardavimo sumą, bet ir įsigijimo kainą, kad būtų apskaičiuotas apmokestinamas pelnas. Nepamirškite, kad tam tikroms investicijų pajamoms taikomas 500 EUR neapmokestinamas limitas, o kai kuriais atvejais pelnas yra neapmokestinamas, jei investicija buvo išlaikyta pakankamai ilgai.

🗂️ Apskaitos svarba ir dokumentavimas

Mokesčių optimizavimas ir deklaravimas yra tiesiogiai susiję su tvarkinga finansine apskaita. Kiekvienas investuotojas turėtų vesti detalius įrašus apie savo investicijas: kada ir už kiek pirko, kada ir už kiek pardavė, kokie buvo susiję mokesčiai ir komisiniai. Tai padės teisingai apskaičiuoti apmokestinamą pelną. Visi susiję dokumentai – pirkimo-pardavimo sutartys, banko išrašai, maklerio ataskaitos – turi būti saugomi bent 5 metus.

Nors didžioji dalis gyventojų deklaracijas pildo savarankiškai, esant sudėtingesnėms situacijoms, pavyzdžiui, gaunant įvairių tipų pajamų iš užsienio, vykdant individualią veiklą ar susiduriant su sudėtingomis investicinėmis operacijomis, gali prireikti profesionalios pagalbos. Tokiais atvejais verta apsvarstyti buhalterinės apskaitos paslaugos, kurios užtikrins, kad visi mokesčiai būtų apskaičiuoti teisingai ir pasinaudotumėte visomis galimomis lengvatomis. Tai padeda išvengti klaidų pildant deklaracija internetu ir galimų VMI klausimų ateityje.

Galiausiai, svarbu nuolat stebėti Lietuvos mokesčių įstatymų pakeitimus. Mokesčių aplinka kinta, todėl tik nuolat atnaujindami savo žinias galėsite efektyviai valdyti savo finansus ir pasinaudoti visomis galimybėmis po to, kai atskaičius mokesčius, jūsų pajamos išliks maksimalios.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Mokesčių optimizavimas per taupymą ir investavimą yra neatsiejama asmeninių finansų valdymo dalis, leidžianti kiekvienam Lietuvos gyventojui efektyviau kaupti turtą ir siekti finansinės laisvės. Suprasdami pagrindinius apmokestinimo principus, pasinaudodami valstybės teikiamomis lengvatomis (pensijų fondai, investicinis gyvybės draudimas) ir kruopščiai deklaruodami pajamas, galite žymiai pagerinti savo finansinę padėtį.

Svarbiausia – nuolatinis finansinio raštingumo ugdymas ir atidumas detalėms. Nebijokite kreiptis į finansų konsultantus ar buhalterius, jei kyla klausimų ar situacija atrodo sudėtinga. Tinkamas pasiruošimas ir informuoti sprendimai leis Jums pasiekti geriausių rezultatų ir užtikrinti stabilią finansinę ateitį.

Kas yra mokesčių optimizavimas per taupymą ir investavimą?

Mokesčių optimizavimas per taupymą ir investavimą – tai legalių finansinių strategijų taikymas, siekiant sumažinti mokestinę naštą ir padidinti sukauptą kapitalą.

- Pagrindinis tikslas yra efektyviai valdyti finansus, pasinaudojant įstatymuose numatytomis lengvatomis ir atidėjimais.

- Tai apima protingą lėšų paskirstymą į investicines priemones, kurios siūlo mokesčių lengvatas arba atideda mokesčių mokėjimą.

- Šis procesas padeda ilgalaikėje perspektyvoje auginti turtą, išlaikant didesnę jo dalį.

Kaip taupymas ir investavimas padeda optimizuoti mokesčius?

Taupymas ir investavimas optimizuoja mokesčius leidžiant pasinaudoti įvairiomis mokestinėmis lengvatomis, mokesčių atidėjimais ir tam tikrų pajamų neapmokestinimu.

- Gyvybės draudimo ir pensijų fondai: įmokos į šias priemones gali suteikti GPM lengvatą, leidžiančią susigrąžinti dalį sumokėto gyventojų pajamų mokesčio.

- Ilgalaikės investicijos: užsidirbus pelno iš akcijų ar obligacijų, laikomų ilgiau nei 1 metus, kapitalo prieaugio mokestis gali būti sumažintas arba visai netaikomas, jei laikoma ilgiau nei 3 metus.

- Pajamų reinvestavimas: kai investicijų grąža reinvestuojama, mokesčiai mokami tik pasiekus pelno realizavimą, o ne nuolat.

- Turto perleidimo pajamos: tam tikrais atvejais, parduodant turtą (pvz., nekilnojamąjį turtą, laikytą ilgiau nei 10 metų), gali būti taikomas sumažintas arba nulinis GPM tarifas.

Kokios yra pagrindinės mokesčių optimizavimo naudos investuojant?

Pagrindinės mokesčių optimizavimo per investavimą naudos apima didesnį sukauptą turtą, geresnę finansinę apsaugą ir spartesnį finansinių tikslų pasiekimą.

- Didesnis kapitalo prieaugis: mažiau mokesčių reiškia daugiau pinigų, kurie gali būti reinvestuoti, generuojant sudėtinių palūkanų efektą.

- Finansinė apsauga: sukuriamas stipresnis finansinis pagrindas ateičiai, mažinant priklausomybę nuo valstybės socialinės sistemos.

- Greitesnis finansinių tikslų pasiekimas: efektyviai valdant mokesčius, galima greičiau sukaupti lėšų būstui, pensijai ar kitiems dideliems pirkiniams.

- Teisinė atitiktis: užtikrinama, kad visi veiksmai atitinka šalies mokesčių įstatymus, išvengiant baudų ir sankcijų.

Kokios investavimo priemonės tinkamiausios mokesčių optimizavimui Lietuvoje?

Lietuvoje mokesčių optimizavimui ypač tinkamos priemonės, kurios numato GPM lengvatas arba atidėto apmokestinimo principą.

- Pensijų fondai (II ir III pakopos): įmokos į šiuos fondus leidžia susigrąžinti dalį sumokėto gyventojų pajamų mokesčio (GPM).

- Gyvybės draudimo sutartys: panašiai kaip pensijų fondai, įmokos į tam tikras gyvybės draudimo sutartis taip pat suteikia GPM lengvatą.

- Ilgalaikis investavimas į vertybinius popierius: akcijų ir obligacijų, laikomų ilgiau nei 3 metus, pardavimo pelnui gali būti taikoma 0% GPM tarifas, jei tenkinamos nustatytos sąlygos.

- Nekilnojamojo turto sandoriai: pardavus turtą, nuosavybės teise turėtą ilgiau nei 10 metų (arba 5 metus, jei tai pirmasis būstas ir parduodamas vienintelis turimas NT), pelnas nėra apmokestinamas GPM.

Ar mokesčių optimizavimas per investavimą yra legalus ir saugus?

Taip, mokesčių optimizavimas per investavimą yra visiškai legalus ir yra skatinamas valstybės, siekiant paskatinti ilgalaikį taupymą ir investavimą, tačiau svarbu suprasti susijusias rizikas.

- Legalumas: optimizavimas grindžiamas galiojančiais Lietuvos Respublikos įstatymais, leidžiančiais pasinaudoti numatytomis lengvatomis ir atidėjimais. Tai nėra mokesčių vengimas.

- Finansinės rizikos: nors optimizuojami mokesčiai, pačios investicijos visada susijusios su rinkos rizika – investicijų vertė gali svyruoti.

- Konsultacijos svarba: rekomenduojama kreiptis į finansų ar mokesčių specialistus, kad būtų sudaryta individualizuota strategija, atsižvelgiant į asmeninę situaciją ir galiojančius teisės aktus.

- Teisės aktų pokyčiai: mokesčių įstatymai gali keistis, todėl svarbu nuolat stebėti aktualią informaciją ir, jei reikia, koreguoti savo strategiją.

{kind=link}