Kodėl Svarbu Planuoti Pensiją Jau Dabar: Ilgalaikės Finansinės Gerovės Pagrindai

Šiandieniniame sparčiai kintančiame pasaulyje, kurio ekonomika ir socialinė aplinka nuolat vystosi, pensijos planavimas jau dabar tampa ne prabanga, o būtinybe. Visuomenės senėjimas, demografiniai pokyčiai ir infliacijos įtaka mažina pasitikėjimą vien valstybės teikiamomis pensijomis. Ilgalaikis finansinis saugumas senatvėje priklauso nuo apgalvotų sprendimų, priimtų jau dabar. Šis išsamus vadovas padės suprasti, kodėl ankstyvas pensijos planavimas yra esminis žingsnis link ramios ir finansiškai stabilios senatvės.

💡 Svarbiausios įžvalgos

- Ankstyvas pensijos planavimas suteikia finansinį saugumą ir ramybę senatvėje.

- Reguliarus taupymas ir investavimas padidina sukauptų lėšų vertę per ilgesnį laiką.

- Svarbu įvertinti individualius poreikius ir pasirinkti tinkamiausias taupymo strategijas.

- Pensijos fondai ir valstybės parama yra svarbūs, tačiau asmeninė iniciatyva yra būtina.

“Daugelis žmonių atidėlioja pensijos planavimą manydami, kad turi daug laiko. Tačiau kiekvienas metais, praleistas be plano, yra prarasta galimybė pasinaudoti sudėtinių palūkanų galia. Pradėkite mažais žingsneliais, bet pradėkite dabar.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje

- → Kodėl Svarbu Planuoti Pensiją Jau Dabar: Ilgalaikės Finansinės Gerovės Pagrindai

- — 💡 Svarbiausios įžvalgos

- → Demografiniai Pokyčiai ir Valstybės Pensijų Sistemos Iššūkiai

- → Antrosios Pakopos Pensijų Kaupimas: Svarbiausias Žingsnis

- — 📊 Kaip veikia antrosios pakopos `pensijos 2 pakopa` fondai?

- → Trečiosios Pakopos Pensijų Kaupimas ir Kitos Investavimo Galimybės

- — 💰 Kitos ilgalaikės investavimo galimybės:

- → Laiko Galia: Sudėtinių Palūkanų Poveikis

- → Kaip Pradėti? Praktiniai Patarimai Pensijos Planavimui

- — 📈 Pirmieji žingsniai:

- → Išvada

Demografiniai Pokyčiai ir Valstybės Pensijų Sistemos Iššūkiai

Lietuva, kaip ir daugelis Vakarų šalių, susiduria su rimtais demografiniais iššūkiais. Gyventojų senėjimas, mažėjantis gimstamumas ir didėjanti vidutinė gyvenimo trukmė daro didelį spaudimą esamai „Sodros“ pensijų sistemai. Ši sistema veikia „pay-as-you-go“ principu, kai dabartinių dirbančiųjų įmokos finansuoja dabartinių pensininkų išmokas. Ilgainiui, mažėjant dirbančiųjų skaičiui ir didėjant pensininkų gretoms, sistemos tvarumas tampa vis labiau pažeidžiamas.

Valstybės gebėjimas užtikrinti pakankamas pensijas ateityje yra ribotas. Remiantis finansinės gerovės tyrimais, aktyvaus senėjimo kontekste itin svarbu ieškoti individualių finansinio saugumo sprendimų. Tai reiškia, kad kiekvienas asmuo turėtų prisiimti atsakomybę už savo finansinę ateitį ir nepasikliauti vien valstybės parama. Ši perspektyva skatina ieškoti alternatyvių ir papildomų kaupimo būdų.

Supratimas apie šiuos iššūkius yra pirmas žingsnis link atsakingo ir savarankiško finansinio planavimo. Tikslingas pensijos planavimas Lietuvoje leidžia sumažinti priklausomybę nuo valstybės ir užtikrinti didesnę finansinę nepriklausomybę senatvėje.

Antrosios Pakopos Pensijų Kaupimas: Svarbiausias Žingsnis

Lietuvoje antrosios pakopos pensijų kaupimas yra viena pagrindinių priemonių, padedančių užsitikrinti papildomas pajamas senatvėje. Nuo 2019 metų dalyvavimas šioje sistemoje tapo automatiniu, o įmokos yra susijusios su asmens darbo užmokesčiu ir valstybės papildymu. Tai reiškia, kad dalis „Sodros“ įmokos yra nukreipiama į asmens pasirinktą `pensijų fondą`, o valstybė prideda papildomą sumą iš biudžeto.

Pagrindinis šios sistemos tikslas – sukurti asmenines, kaupiamąsias pensijas, kurios priklausytų nuo sukauptos sumos ir investicijų grąžos. `Pensijų fondai` investuoja lėšas į įvairius finansinius instrumentus, siekdami didžiausios galimos grąžos, atitinkančios pasirinktą rizikos lygį. Svarbu reguliariai stebėti `2 pakopos pensijų fondų rezultatus` ir prireikus keisti fondą, jei dabartinis `pensiju kaupimo fondas` neatitinka lūkesčių.

📊 Kaip veikia antrosios pakopos `pensijos 2 pakopa` fondai?

- ✅ Dalies „Sodros“ įmokos nukreipimas į asmeninę sąskaitą.

- ✅ Papildomos valstybės įmokos, skatinančios kaupimą.

- ✅ Lėšų valdymas profesionalių `pensiju kaupimo fondai` valdytojų.

- ✅ Rizikos ir grąžos balansas priklausomai nuo pasirinkto fondo tipo.

Atsakingas požiūris į savo `pensijos 2 pakopa` ir reguliarus `pensijų fondų rezultatai` vertinimas yra kritiškai svarbus. Apie tai, kaip pasirinkti tinkamiausią pensijų fondą, rasite detalesnį vadovą.

Trečiosios Pakopos Pensijų Kaupimas ir Kitos Investavimo Galimybės

Nors antrosios pakopos pensijų kaupimas yra svarbus, jis dažnai nebūna pakankamas, kad užtikrintų norimą gyvenimo kokybę senatvėje. Trečiosios pakopos pensijų kaupimas yra savanoriška priemonė, leidžianti kaupti papildomas lėšas pensijai, pasinaudojant tam tikromis mokestinėmis lengvatomis. Šie fondai suteikia lankstumo pasirinkti investavimo strategiją ir įmokų dydį.

💰 Kitos ilgalaikės investavimo galimybės:

- ✅ Investicijos į nekilnojamąjį turtą: gali generuoti nuomos pajamas ir potencialiai didinti kapitalą.

- ✅ Akcijos ir obligacijos: tiesioginės investicijos į vertybinius popierius, suteikiančios galimybę augti kartu su įmonių ar valstybių ekonomika.

- ✅ Investiciniai fondai: diversifikuotos investicijos, valdomos profesionalų, leidžiančios mažesne rizika pasiekti įvairias rinkas.

- ✅ Indėliai ir kiti taupymo produktai: konservatyvus būdas kaupti, tačiau dažnai su mažesne grąža.

Diversifikavimas yra raktas į sėkmingą ilgalaikį investavimą. Skirtingų turto klasių derinimas padeda sumažinti riziką ir optimizuoti grąžą. Taip pat svarbu vengti dažniausių pensijos planavimo klaidų, kurios gali pakenkti jūsų finansiniams tikslams. Sudarant ilgalaikį finansinį planą, svarbu įvertinti individualią rizikos toleranciją ir finansinius tikslus. Pavyzdžiui, Finansų ministerijos dokumentai akcentuoja atsakingą finansų valdymą ir diversifikacijos svarbą bendroje šalies ekonomikos gaivinimo strategijoje. (Šaltinis: Naujos kartos Lietuva – Ekonomikos gaivinimo ir atsparumo planas)

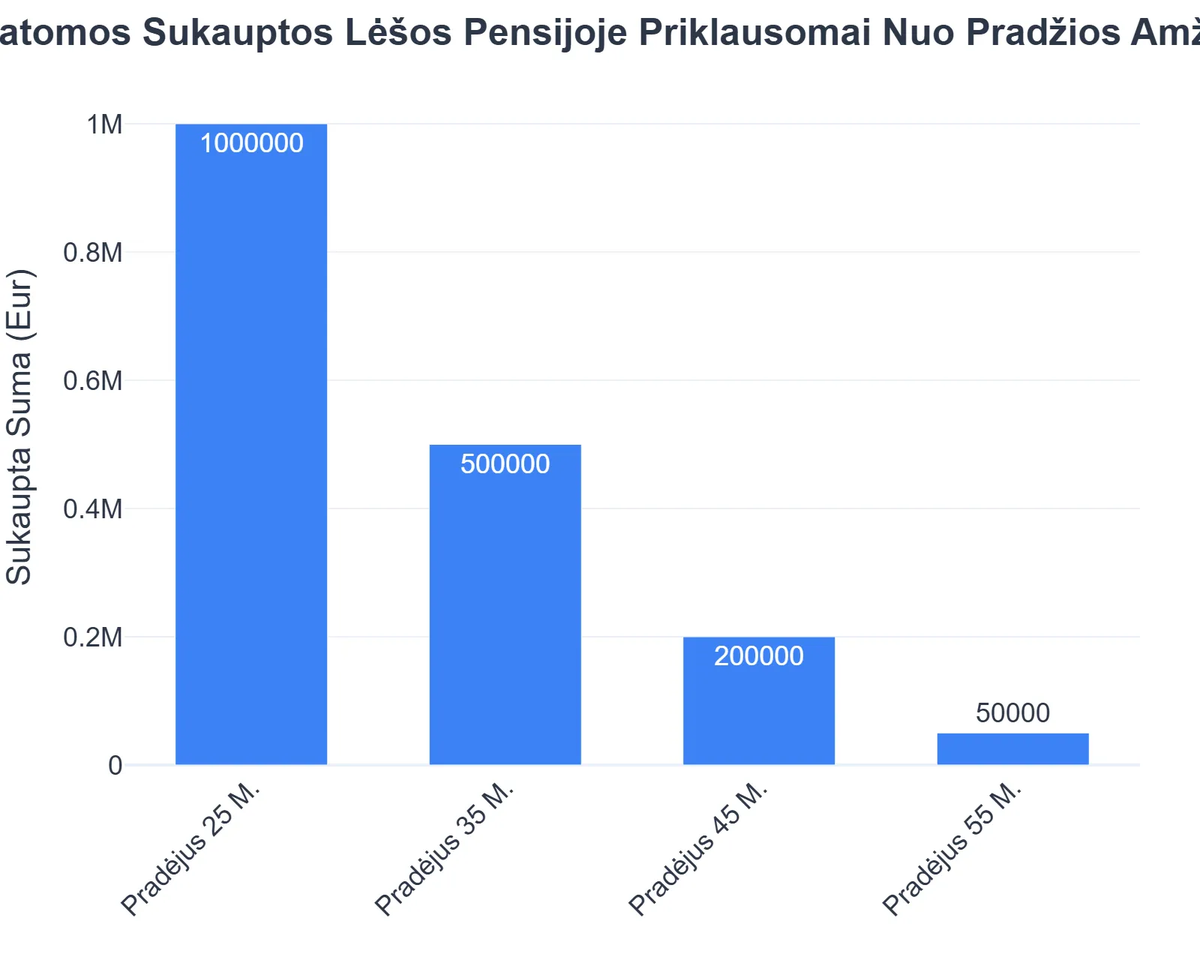

Laiko Galia: Sudėtinių Palūkanų Poveikis

Vienas galingiausių finansinio kaupimo principų yra sudėtinių palūkanų efektas. Tai reiškia, kad jūsų uždirbtos palūkanos (arba investicijų grąža) pridedamos prie pradinės sumos ir pačios pradeda generuoti palūkanas. Kuo anksčiau pradedate kaupti, tuo daugiau laiko duodate savo pinigams „dirbti“ ir tuo didesnis bus sudėtinių palūkanų efektas.

Net ir nedidelės reguliarios įmokos, pradėtos ankstyvame amžiuje, ilgainiui gali virsti solidžia suma. Atvirkščiai, atidėliojimas gali reikšti, kad norint pasiekti tą patį tikslą, reikės įdėti žymiai didesnes sumas vėlesniame etape. Tai ypač aktualu turint omenyje infliaciją, kuri mažina pinigų perkamąją galią bėgant laikui.

Pavyzdžiui, jei pradedate kaupti 25-erių, reguliariai investuodami nedidelę sumą, po 40 metų galite turėti žymiai daugiau nei tas, kuris pradėjo 35-erių ir įmokėjo tą pačią bendrą sumą. Šis reiškinys pabrėžia laiko svarbą finansiniame planavime. Supratimas apie asmeninių finansų valdymą yra esminis, norint efektyviai išnaudoti šį principą.

Tyrimai apie aktyvų senėjimą ir finansinį saugumą rodo, kad ankstyvas finansinis planavimas teigiamai koreliuoja su didesniu finansiniu saugumu senatvėje. (Šaltinis: Aida Stakaitė „Aktyvaus senėjimo ir finansinio saugumo sąsajos”)

Kaip Pradėti? Praktiniai Patarimai Pensijos Planavimui

Pradėti pensijos planavimą gali atrodyti sudėtinga, tačiau žingsnis po žingsnio procesas gali padėti įgyvendinti jūsų ilgalaikius finansinius tikslus. Svarbiausia – imtis veiksmų ir būti nuosekliam.

📈 Pirmieji žingsniai:

- ✅ Įvertinkite savo dabartinę finansinę situaciją: Sudarykite biudžetą, įvertinkite pajamas, išlaidas, turimą turtą ir įsipareigojimus. Supratimas, kur dabar esate, padės nustatyti realius tikslus.

- ✅ Nustatykite pensijos tikslus: Kiek norėtumėte turėti pinigų senatvėje? Koks gyvenimo būdas jus tenkintų? Apsvarstykite infliacijos poveikį.

- ✅ Išnaudokite visas pensijų kaupimo galimybes: Įsitikinkite, kad esate aktyvus antrosios pakopos pensijų kaupimo dalyvis. Apsvarstykite trečiosios pakopos fondus ar kitas investicines priemones.

- ✅ Sudarykite investavimo planą: Nuspręskite, kokią sumą galite reguliariai skirti kaupimui ir kokią riziką esate pasirengę prisiimti. Diversifikuokite savo investicijas.

- ✅ Reguliariai peržiūrėkite savo planą: Finansinė situacija ir rinkos sąlygos keičiasi. Bent kartą per metus peržiūrėkite savo pensijos planą ir koreguokite jį, jei reikia.

Nepamirškite, kad finansinis planavimas yra maratonas, o ne sprintas. Reikalingas nuoseklumas ir kantrybė. Jei jaučiatės pasimetę, nesidrovėkite kreiptis į profesionalų finansų konsultantą, kuris gali padėti sudaryti individualų planą. Pradėkite jau šiandien – kiekvienas atidėliotas mėnuo reiškia prarastą potencialią grąžą.

Rekomenduojamas vaizdo įrašas

Išvada

Ankstyvas ir atsakingas pensijos planavimas yra pamatinis ilgalaikės finansinės gerovės ir ramios senatvės elementas. Atsižvelgiant į demografinius pokyčius, infliaciją ir valstybės pensijų sistemos iššūkius, asmeninė iniciatyva tampa nepakeičiama. Išnaudodami antrosios ir trečiosios pakopos pensijų kaupimo sistemas, taip pat kitas investavimo galimybes, galite sukurti patikimą finansinį pagrindą savo ateičiai.

Laiko galia, arba sudėtinių palūkanų efektas, yra jūsų didžiausias sąjungininkas. Kuo anksčiau pradėsite kaupti, tuo mažesnėmis pastangomis galėsite pasiekti didesnių rezultatų. Nustatydami aiškius tikslus, nuosekliai vykdydami savo planą ir reguliariai jį peržiūrėdami, užsitikrinsite finansinį saugumą ir galėsite mėgautis oria senatve. Nebekalbėkite apie ateitį – pradėkite ją kurti jau dabar.

Kas yra pensijos planavimas ir kodėl jis svarbus?

Pensijos planavimas yra strateginis procesas, skirtas užtikrinti finansinę gerovę ir stabilumą sulaukus senatvės bei nutraukus aktyvią darbinę veiklą.

- Tai leidžia sukurti pakankamą pajamų srautą, kai valstybinė pensija gali būti nepakankama.

- Ankstyvas planavimas išnaudoja sudėtinių palūkanų galią, leidžiančią lėšoms augti eksponentiškai.

- Jis padeda sumažinti finansinį stresą ir neužtikrintumą, susijusį su gyvenimu pensijoje.

- Tai suteikia finansinę laisvę ir galimybę mėgautis oria ir aktyvia senatve, nereikalaujant priklausomybės nuo kitų.

Kaip veikia asmeninis pensijos planavimas ir kokie yra pagrindiniai etapai?

Asmeninis pensijos planavimas apima tikslų nustatymą, finansinės padėties įvertinimą, taupymo ir investavimo strategijų pasirinkimą bei reguliarų plano peržiūrėjimą.

- Pradžioje reikia įvertinti dabartinę finansinę situaciją, pajamas, išlaidas ir turimą turtą bei įsipareigojimus.

- Nustatykite aiškius pensijos tikslus – kokio gyvenimo būdo ir pajamų norite sulaukę pensijos.

- Pasirinkite taupymo ir investavimo priemones, tokias kaip antros ir trečios pakopos pensijų fondai, investicinės sąskaitos ar nekilnojamasis turtas.

- Reguliariai peržiūrėkite savo planą ir koreguokite jį atsižvelgiant į gyvenimo pokyčius, infliaciją ir rinkos sąlygas.

Kokios yra pagrindinės pensijos planavimo naudos?

Pagrindinė pensijos planavimo nauda yra finansinis saugumas ir ramybė ateityje, leidžianti mėgautis oria senatve be finansinių rūpesčių.

- Užtikrinama finansinė nepriklausomybė, kad nereikėtų priklausyti nuo valstybės ar artimųjų paramos.

- Sukaupiamas pakankamas kapitalas išlaikyti norimą gyvenimo lygį, įskaitant keliones, pomėgius ir sveikatos priežiūrą.

- Suteikiama apsauga nuo infliacijos ir netikėtų ekonominių svyravimų, diversifikuojant investicijas.

- Psichologinė nauda – sumažinamas stresas ir padidėja ramybės jausmas žinant, kad ateitis yra suplanuota.

Kokios finansinės priemonės dažniausiai naudojamos pensijai kaupti?

Pensijai kaupti dažniausiai pasitelkiamos kelios finansinės priemonės, kurias galima derinti siekiant diversifikuoti riziką ir optimizuoti grąžą.

- Antros pakopos pensijų fondai yra privalomi arba pusiau privalomi ir valdomi profesionalių investuotojų.

- Trečios pakopos pensijų fondai yra savanoriški ir suteikia galimybę papildomai kaupti su valstybės parama bei mokestinėmis lengvatomis.

- Investicinės gyvybės draudimo sutartys su investavimo komponentu leidžia kaupti ilgalaikius santaupas su draudimo apsauga.

- Asmeninės investicijos į akcijas, obligacijas, investicinius fondus ar nekilnojamąjį turtą gali būti veiksmingas būdas didinti kapitalą.

Kokios rizikos susijusios su pensijos planavimu ir kaip jas sumažinti?

Nors pensijos planavimas yra gyvybiškai svarbus, jame egzistuoja tam tikros rizikos, kurias galima sumažinti pasitelkus protingą strategiją ir diversifikavimą.

- Infliacijos rizika gali sumažinti sukauptų lėšų perkamąją galią, todėl svarbu investuoti į aktyvus, kurie gali augti greičiau nei infliacija.

- Rinkos svyravimų rizika gali paveikti investicijų vertę, todėl rekomenduojama diversifikuoti portfelį ir vengti panikos pardavimų nuosmukio metu.

- Ilgalaikio gyvenimo rizika reiškia, kad galite gyventi ilgiau nei planavote, todėl svarbu kaupti pakankamai lėšų ir peržiūrėti planą reguliariai.

- Sveikatos išlaidų rizika gali atsirasti netikėtai, todėl rekomenduojama turėti avarinį fondą ir apsvarstyti papildomą sveikatos draudimą.

{kind=link}