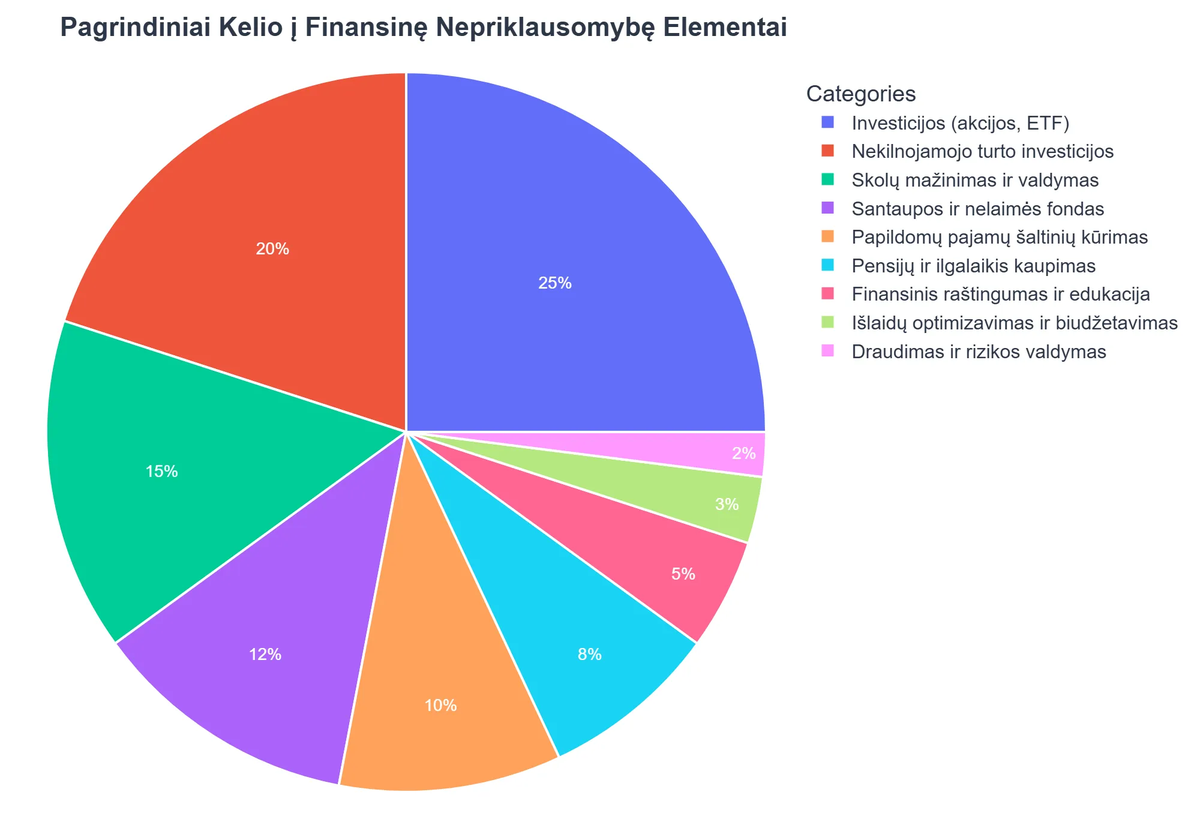

Kiekvienas svajoja apie gyvenimą, kuriame finansinės įtampos nebevaržo kasdienių sprendimų. Kelias į finansinę nepriklausomybę yra ne tik svajonė, bet ir pasiekiama realybė tiems, kurie sistemingai dirba, lavina savo finansinį raštingumą ir priima protingus sprendimus. Tai maratonas, ne sprintas, reikalaujantis disciplinos, kantrybės ir nuolatinio mokymosi. Šis išsamus vadovas padės jums suprasti pagrindinius žingsnius ir strategijas, kaip nuo tikslų nustatymo pereiti prie pajamų laisvės Lietuvoje.

💡 Svarbiausios įžvalgos

- Nustatykite aiškius finansinius tikslus ir sudarykite detalų biudžetą.

- Svarbu reguliariai taupyti ir nuosekliai investuoti įvairiose srityse.

- Siekite sukurti pasyvių pajamų šaltinius, kurie mažina priklausomybę nuo aktyvių pajamų.

- Finansinė nepriklausomybė – tai ne tik pinigų kiekis, bet ir proto ramybė bei pasirinkimo laisvė.

“„Finansinė nepriklausomybė nėra sprintas, o maratonas. Svarbiausia – nuoseklumas, strateginis planavimas ir disciplinuotas įsipareigojimas savo finansiniams tikslams. Pradėkite nuo mažų žingsnių, ir jie nuves į didelius pokyčius.“”

— Elena Petraitienė, Certified Financial Planner (CFP)

Nepriklausomai nuo jūsų dabartinės finansinės situacijos, šie principai yra universalūs ir pritaikomi. Svarbiausia – pradėti dabar ir nuosekliai eiti link savo tikslo, kad pasiektumėte galutinę finansinę laisvę.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → 1. Finansinių Tikslų Nustatymas: Pamatas Sėkmei

- — 🎯 Kodėl svarbu turėti aiškius tikslus?

- — 📈 Kaip įvertinti savo pradinę situaciją?

- → 2. Biudžeto Valdymas ir Santaupos: Disciplinos Meno Įvaldymas

- — 💰 Efektyvus biudžeto sudarymas

- — 🛡️ Avarinio fondo svarba ir kaupimas

- → 3. Investavimas: Pinigų Auginimas ir Pasyvių Pajamų Kūrimas

- — 📊 Investavimo principai ir rizikos valdymas

- — 💡 Pasyvios pajamos: Kas tai ir kaip jas generuoti?

- → 4. Skolų Valdymas ir Mokesčių Optimizavimas: Svarbiausi Etapai

- — 📉 Protingas skolos mažinimas

- — 📝 Mokesčių įtaka finansinei nepriklausomybei

- → Išvada: Jūsų Kelias į Finansinę Laisvę

1. Finansinių Tikslų Nustatymas: Pamatas Sėkmei

Pirmas ir bene svarbiausias žingsnis kelyje į finansinę nepriklausomybę yra aiškių, išmatuojamų ir realistiškų tikslų nustatymas. Be apibrėžtų tikslų sunku matyti pažangą ir išlaikyti motyvaciją. Tikslai suteikia kryptį ir padeda sutelkti pastangas.

🎯 Kodėl svarbu turėti aiškius tikslus?

Aiškūs finansiniai tikslai, tokie kaip „sutaupyti 10 000 EUR avarinio fondo per 2 metus“ arba „investuoti 500 EUR kas mėnesį į pensijos fondą“, suteikia konkrečią motyvaciją. Rekomenduojama naudoti SMART metodiką (Specific, Measurable, Achievable, Relevant, Time-bound), kad tikslai būtų ne tik ambicingi, bet ir įgyvendinami. Norėdami išsamiau pasigilinti į šią temą, skaitykite mūsų straipsnį apie SMART finansinių tikslų nustatymą.

Tikslus galima skirstyti į trumpalaikius (pvz., atostogos, naujas prietaisas), vidutinės trukmės (pvz., pradinis įnašas būstui, studijos) ir ilgalaikius (pvz., pensija, finansinė nepriklausomybė). Kiekvienam tikslui nustatykite konkrečią sumą ir terminą. Tai padeda sudaryti aiškų veiksmų planą.

📈 Kaip įvertinti savo pradinę situaciją?

Prieš nustatant tikslus, būtina kritiškai įvertinti dabartinę finansinę padėtį. Apskaičiuokite savo grynąją turtą (aktyvai minus įsipareigojimai) ir pinigų srautą (pajamos minus išlaidos). Šie skaičiai parodys, kur esate dabar ir kiek galite skirti taupymui bei investavimui.

Analizuodami savo finansus, atkreipkite dėmesį į tai, ar neturite per didelių paskolų, kurios „suvalgo“ didžiąją dalį pajamų. Teisingas situacijos įvertinimas padeda išvengti dažnų finansinių klaidų. Jei norite sužinoti daugiau apie finansinių tikslų nustatymo klaidas, skaitykite mūsų vadovą apie dažniausias klaidas.

2. Biudžeto Valdymas ir Santaupos: Disciplinos Meno Įvaldymas

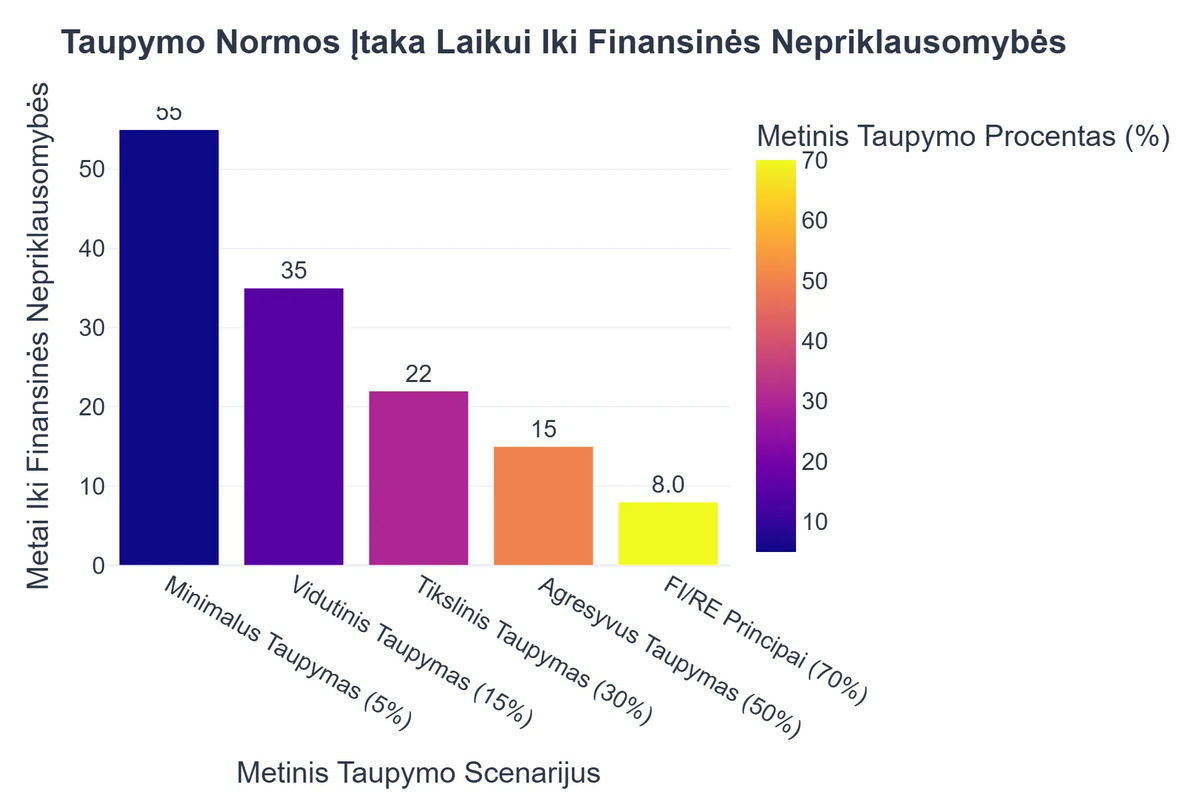

Efektyvus biudžeto valdymas ir nuolatinis taupymas yra esminiai žingsniai siekiant finansinės nepriklausomybės. Tai leidžia kontroliuoti savo pinigus, o ne leisti jiems kontroliuoti jus.

💰 Efektyvus biudžeto sudarymas

Biudžeto sudarymas gali atrodyti sudėtingas, bet tai yra paprastas įrankis, padedantis stebėti, kur keliauja jūsų pinigai. Dažnai rekomenduojama „50/30/20“ taisyklė: 50% pajamų skiriama poreikiams (būstas, maistas), 30% – norams (pramogos, hobiai) ir 20% – taupymui bei skolų grąžinimui. Svarbu nuosekliai sekti savo išlaidas, naudojant tam skirtas programėles ar paprastą užrašų knygelę.

Automatizuokite taupymą: nustatykite automatinį pinigų pervedimą iš savo atlyginimo sąskaitos į taupymo ar investicijų sąskaitą. Taip užtikrinsite, kad taupymas taptų prioritetu, o ne požiūriu „jei liks pinigų“.

🛡️ Avarinio fondo svarba ir kaupimas

Avarinis fondas yra jūsų finansinis „saugos diržas“. Tai pinigų suma, kurią turėtumėte turėti lengvai pasiekiamoje sąskaitoje (pvz., kaupiamojoje sąskaitoje) nenumatytiems atvejams, tokiems kaip netikėtos medicininės išlaidos, automobilio remontas ar darbo praradimas. Finansų ekspertai rekomenduoja turėti 3–6 mėnesių būtinosioms išlaidoms padengti pakankamą sumą.

Avarinis fondas padeda išvengti skolų kritinėse situacijose ir suteikia ramybę. Kaupkite jį nuosekliai, kol pasieksite norimą sumą, ir stenkitės jo neliesti, nebent išties ištiktų avarija. Tai yra kertinis akmuo stipriems asmeniniams finansams.

3. Investavimas: Pinigų Auginimas ir Pasyvių Pajamų Kūrimas

Taupymas yra tik pradžia. Norint pasiekti finansinę nepriklausomybę, būtina, kad pinigai dirbtų už jus. Investavimas yra galingas įrankis, leidžiantis jūsų turtui augti per laiką, naudojant sudėtinių palūkanų principą.

📊 Investavimo principai ir rizikos valdymas

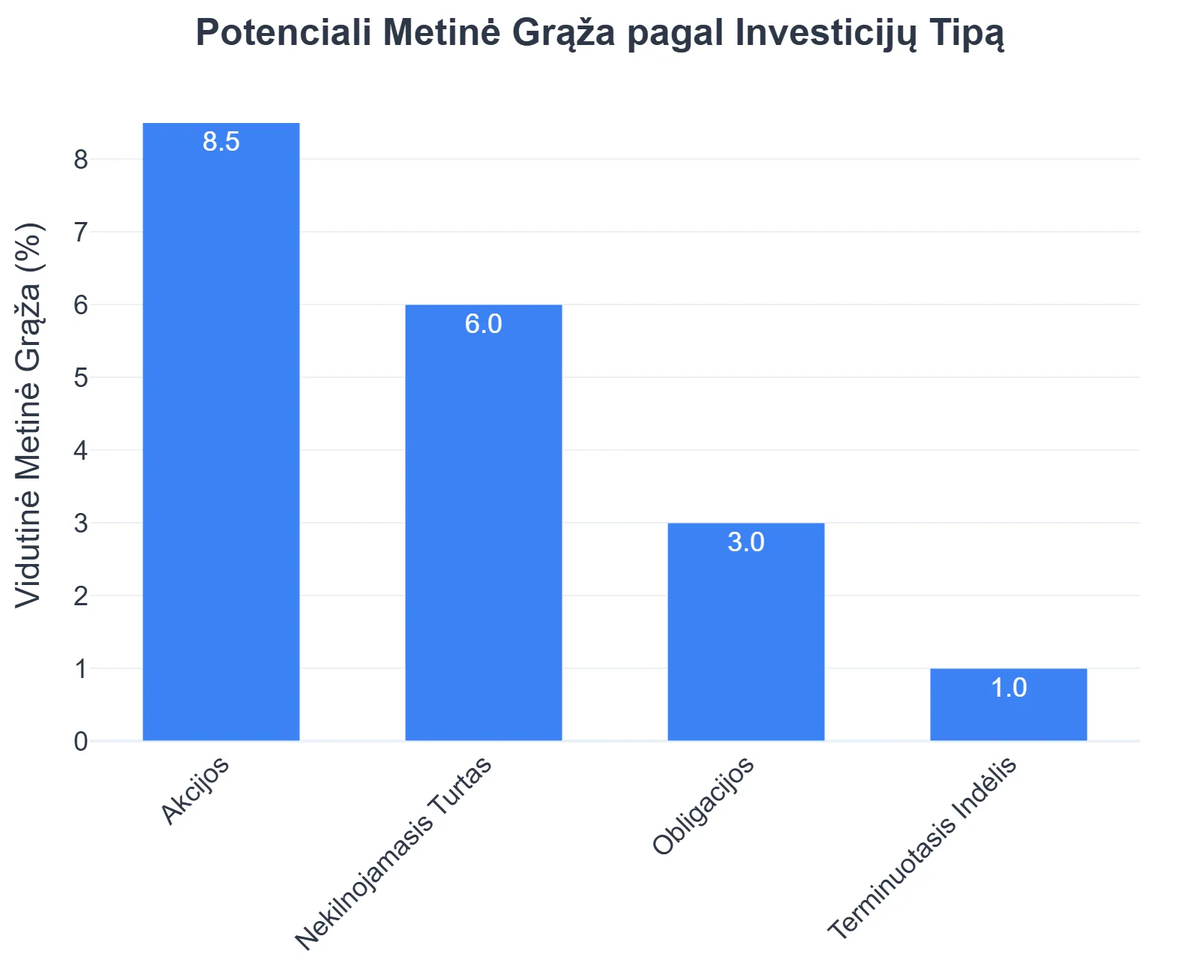

Pagrindiniai investavimo principai apima diversifikaciją, ilgalaikį požiūrį ir rizikos tolerancijos supratimą. Diversifikacija reiškia, kad nereikėtų visų pinigų investuoti į vieną turtą ar sektorių. Paskirstykite investicijas per skirtingas klases, tokias kaip akcijos, obligacijos, nekilnojamasis turtas ar investiciniai fondai, siekiant sumažinti riziką.

Svarbu suprasti, kad investavimas visada susijęs su rizika, tačiau ilgalaikėje perspektyvoje gerai diversifikuotas portfelis linkęs augti. Pradėkite nuo mažų sumų ir nuolat gilinkite savo finansinio raštingumo žinias. Lietuvoje investavimą prižiūri institucijos kaip Lietuvos Bankas, užtikrinančios rinkos skaidrumą.

💡 Pasyvios pajamos: Kas tai ir kaip jas generuoti?

Pasyvių pajamų šaltiniai gali apimti:

- ✅ Nekilnojamojo turto nuomą;

- ✅ Dividendų gaunamas iš akcijų;

- ✅ Autorių honorarus iš knygų ar muzikos;

- ✅ Pajamas iš internetinių kursų ar el. knygų;

- ✅ Investicijas į verslą, kuriame aktyviai nedalyvaujate.

Klausimas „pasyvios pajamos kas tai?“ dažnai kyla pradedantiesiems. Tai yra strategija, leidžianti jūsų pinigams ir turtui generuoti papildomas pajamas, sumažinant tiesioginės darbo priklausomybę.

4. Skolų Valdymas ir Mokesčių Optimizavimas: Svarbiausi Etapai

Skolos gali tapti didžiausia kliūtimi kelyje į finansinę nepriklausomybę, ypač didelės palūkanų normos vartojimo paskolos. Efektyvus skolų valdymas ir mokesčių planavimas yra gyvybiškai svarbūs jūsų finansinei gerovei.

📉 Protingas skolos mažinimas

Pirmiausia, atsikratykite brangių vartojimo paskolų ir kredito kortelių skolų. Yra dvi populiarios strategijos:

- ✅ „Sniego gniūžtės“ metodas (Snowball Method): Mokate mažiausius įnašus už visas skolas, išskyrus mažiausią, kurią stengiatės grąžinti kuo greičiau. Grąžinus mažiausią skolą, sumą, kurią mokėjote už ją, pridėkite prie kito mažiausio įnašo ir t.t. Tai sukuria motyvacinį impulsą.

- ✅ „Lavinos“ metodas (Avalanche Method): Pirmenybę teikiate skoloms su didžiausiomis palūkanų normomis. Tai finansiškai efektyvesnis būdas, nes sumažinate sumokamų palūkanų kiekį.

Pasirinkite sau tinkamiausią metodą ir nuosekliai jo laikykitės. Kuo greičiau atsikratysite skolų, tuo daugiau pinigų galėsite skirti taupymui ir investavimui.

Šiuolaikinis [externallink::https://www.infolex.lt/ta/368200::Lietuvos Darbo kodeksas] numato tam tikrus aspektus, kurie gali paveikti Jūsų pajamas ir atitinkamai Jūsų gebėjimą valdyti skolas, pavyzdžiui, nuostatas dėl atlyginimo, išeitinių išmokų ir pan. Žinoti savo teises ir pareigas yra dalis gero finansinio raštingumo.

📝 Mokesčių įtaka finansinei nepriklausomybei

Mokesčiai yra neišvengiama finansinio gyvenimo dalis, tačiau suprasdami Lietuvos mokesčių sistemą, galite optimizuoti savo finansus. Tai apima Gyventojų pajamų mokestį (GPM), socialinio draudimo įmokas (Sodra), nekilnojamojo turto mokestį ir kitus. Svarbu žinoti apie mokesčių lengvatas, pavyzdžiui, už studijas, gyvybės draudimą ar pensijų fondų įmokas, kurios gali sumažinti jūsų mokestinę naštą.

Mokesčių planavimas reiškia, kad atsižvelgiate į mokestinę aplinką, kai priimate investicinius sprendimus. Pavyzdžiui, ilgalaikės investicijos į vertybinius popierius Lietuvoje gali būti apmokestinamos palankiau nei trumpalaikės. VMI (Valstybinė mokesčių inspekcija) yra pagrindinė institucija, teikianti informaciją apie mokesčius Lietuvoje.

Rekomenduojamas vaizdo įrašas

Išvada: Jūsų Kelias į Finansinę Laisvę

Kelias į finansinę nepriklausomybę yra įdomi ir atlyginti galinti kelionė. Ji prasideda nuo aiškių tikslų nustatymo, tęsiasi per kruopštų biudžeto valdymą ir nuolatinį taupymą, o galiausiai veda prie strateginio investavimo ir pasyvių pajamų kūrimo. Svarbiausia – nuolatinis finansinių tikslų nustatymas ir mokymasis, kadangi finansų pasaulis nuolat kinta.

Prisiminkite, kad svarbiausia yra pradėti dabar, net ir su mažais žingsniais. Kiekvienas sutaupytas euras, kiekviena investuota suma, kiekvienas priimtas protingas finansinis sprendimas priartina jus prie jūsų svajonės – laisvės ir ramybės, kurią suteikia finansinė laisvė. Tai nėra tik pinigų turėjimas; tai galimybė gyventi gyvenimą pagal savo taisykles, be nuolatinio rūpesčio dėl rytojaus.

Kas yra finansinė nepriklausomybė?

Finansinė nepriklausomybė – tai būsena, kai jūsų pasyvios pajamos ar sukauptas turtas pakankamas padengti visoms jūsų pragyvenimo išlaidoms, nebereikalaujant aktyvaus darbo.

- Tai reiškia, kad galite gyventi iš savo investicijų grąžos, nuomos pajamų ar kitų pasyvių šaltinių.

- Pagrindinis tikslas yra laisvė rinktis, kaip ir kur praleisti savo laiką, o ne priklausomybė nuo kasdienio atlyginimo.

- Ši būsena suteikia ne tik materialų saugumą, bet ir didelę psichologinę ramybę.

Kaip nustatyti aiškius finansinius tikslus ir sudaryti efektyvų planą?

Efektyvus finansinis planas prasideda nuo aiškiai apibrėžtų tikslų ir nuoseklių žingsnių jų pasiekimui.

- Pradėkite nustatydami konkrečius, išmatuojamus, pasiekiamus, realistiškus ir laike apibrėžtus (SMART) tikslus, pavyzdžiui, „sutaupyti 10 000 eurų pradiniam įnašui per 3 metus“.

- Sudarykite detalų biudžetą, atsekti savo pajamas ir išlaidas, identifikuodami sritis, kur galite sutaupyti.

- Sukurkite skolų grąžinimo strategiją, pirmiausia spręsdami didžiausias palūkanas turinčias skolas, kad sumažintumėte finansinę naštą.

- Reguliariai peržiūrėkite ir koreguokite savo planą, atsižvelgdami į besikeičiančias aplinkybes ir pažangą.

Kokias pagrindines naudas suteikia finansinė nepriklausomybė?

Finansinė nepriklausomybė atveria daugybę galimybių ir pagerina gyvenimo kokybę įvairiose srityse.

- Didžiausia nauda – laisvė daryti tai, ką norite, nebesant pririštam prie darbo, kurio nemėgstate, ar finansinių įsipareigojimų.

- Ji suteikia ramybę ir sumažina stresą, nes nebereikia jaudintis dėl netikėtų išlaidų ar pajamų praradimo.

- Galimybė skirti daugiau laiko šeimai, pomėgiams, kelionėms ar savanorystei.

- Laisvė imtis rizikos ir siekti naujų galimybių, tokių kaip nuosavo verslo kūrimas ar persikvalifikavimas, nes nereikia iš karto pelno.

Kokios yra pagrindinės strategijos ir įrankiai siekiant finansinės nepriklausomybės?

Finansinės nepriklausomybės pasiekimas reikalauja nuoseklaus taupymo, investavimo ir išlaidų valdymo strategijų derinio.

- Aktyviai taupykite ir investuokite dalį savo pajamų, pasinaudodami sudėtinių palūkanų galia, ypač į diversifikuotą akcijų, obligacijų ar nekilnojamojo turto portfelį.

- Siekite kurti pasyvių pajamų šaltinius, tokius kaip dividendai, nuomos pajamos ar pajamos iš internetinių verslų, kurie papildo jūsų aktyvias pajamas.

- Nuolat švęskite finansinį raštingumą, mokykitės apie rinkas, mokesčius ir naujas investavimo galimybes.

- Automatizuokite taupymą ir investicijas, nustatydami periodinius pervedimus, kad sumažintumėte pagundą išleisti lėšas.

{kind=link}