Kas yra Asmeninis Biudžetas ir Kodėl Jis Svarbus Jūsų Finansams?

Šiuolaikiniame finansų pasaulyje, kurio dinamika nuolat kinta, tvirtas asmeninis biudžetas yra ne tik patogus, bet ir gyvybiškai svarbus įrankis. Jis tarnauja kaip jūsų finansų kompasas, padedantis nepasiklysti išlaidų labirinte ir kryptingai siekti finansinių tikslų. Asmeninis biudžetas yra pamatinis elementas efektyviam pinigų valdymui ir tvirto finansinio raštingumo formavimui.

💡 Svarbiausios įžvalgos

- Asmeninis biudžetas padeda stebėti pajamas ir išlaidas, atskleidžiant, kur keliauja jūsų pinigai.

- Reguliarus biudžetavimas leidžia efektyviau taupyti dideliems tikslams, tokiems kaip būstas ar pensija.

- Biudžetas mažina finansinį stresą ir suteikia kontrolės jausmą, padedant išvengti skolų.

- Biudžeto sudarymas yra individualus procesas, reikalaujantis disciplinos, bet atsiperkantis ilgalaike finansine gerove.

“Asmeninis biudžetas nėra vien tik skaičių knyga – tai jūsų finansinių svajonių planas. Jis suteikia aiškumo, leidžia priimti sąmoningus sprendimus ir veda tiesiai link finansinės ramybės.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove giliau pasinersime į asmeninio biudžeto esmę, jo komponentus, svarbą ir praktinius metodus, kurie padės jums perimti savo finansų kontrolę ir žengti tvirtus žingsnius link finansinės gerovės Lietuvoje.

Šiame straipsnyje

- → Kas yra Asmeninis Biudžetas ir Kodėl Jis Svarbus Jūsų Finansams?

- — 💡 Svarbiausios įžvalgos

- → Kas yra Asmeninis Biudžetas? Išsamus Apibrėžimas ir Komponentai

- → Kodėl Asmeninis Biudžetas yra Būtinas Jūsų Finansinei Gerovei?

- → 📈 Pagrindiniai Asmeninio Biudžeto Sudarymo Principai ir Metodai

- — Pagrindiniai principai:

- — Populiarūs biudžeto sudarymo metodai:

- → Kaip Asmeninis Biudžetas Atveria Kelią į Finansinę Laisvę ir Nepriklausomybę?

- → Apibendrinimas

Kas yra Asmeninis Biudžetas? Išsamus Apibrėžimas ir Komponentai

Asmeninis biudžetas – tai išsamus planas, detaliai aprašantis jūsų numatomas pajamas ir išlaidas per tam tikrą laikotarpį, dažniausiai mėnesį. Tai nėra tik skaičių rinkinys; tai strateginis įrankis, leidžiantis sąmoningai valdyti savo finansus, identifikuoti pinigų srautus ir priimti apgalvotus finansinius sprendimus.

Pagrindiniai asmeninio biudžeto komponentai yra šie:

- ✅ Pajamos: Tai visi pinigai, kuriuos gaunate per biudžeto laikotarpį. Tai gali būti atlyginimas, papildomi darbai, laisvai samdomo darbuotojo pajamos, socialinės išmokos, nuomos pajamos ar net pasyvios pajamos, gaunamos iš investicijų.

- 💸 Išlaidos: Tai visi pinigai, kuriuos išleidžiate. Išlaidos skirstomos į dvi pagrindines kategorijas:

- Fiksuotos išlaidos: Išlaidos, kurios išlieka pastovios kiekvieną mėnesį (pvz., nuoma, paskolos įmokos, draudimo įmokos, interneto mokesčiai).

- Kintamos išlaidos: Išlaidos, kurios svyruoja priklausomai nuo jūsų įpročių ir poreikių (pvz., maistas, transportas, pramogos, drabužiai).

- 💰 Taupymas ir investavimas: Tai pinigų dalis, kurią atidedate ateičiai. Taupymas gali būti skirtas skubių atvejų fondui, dideliems pirkiniams (būstas, automobilis) arba investicijoms, siekiant generuoti pasyvias pajamas.

Kruopštus šių komponentų sekimas leidžia geriau suprasti savo finansinę padėtį ir veiksmingai įgyvendinti pinigų valdymą.

Kodėl Asmeninis Biudžetas yra Būtinas Jūsų Finansinei Gerovei?

Asmeninis biudžetas atlieka esminį vaidmenį formuojant tvarią finansinę ateitį ir didinant asmeninę finansinę gerovę. Jo nauda apima daugybę sričių, nuo kasdienio streso mažinimo iki ilgalaikių finansinių tikslų įgyvendinimo.

Asmeninio Biudžeto Privalumai ir Trūkumai

Privalumai

- ✔Padeda geriau valdyti ir kontroliuoti savo pinigus.

- ✔Leidžia lengviau pasiekti finansinius tikslus (taupymas, skolų grąžinimas).

- ✔Suteikia finansinį stabilumą ir mažina stresą.

- ✔Atskleidžia nereikalingas išlaidas ir padeda jas sumažinti.

Trūkumai

- ✖Reikalauja nuolatinio laiko ir disciplinos išlaidoms sekti.

- ✖Gali atrodyti ribojantis ir atimti spontaniškumą.

- ✖Sudėtinga tiksliai numatyti ir biudžetuoti visas netikėtas išlaidas.

- ✖Gali sukelti nusivylimą, jei biudžeto nepavyksta laikytis.

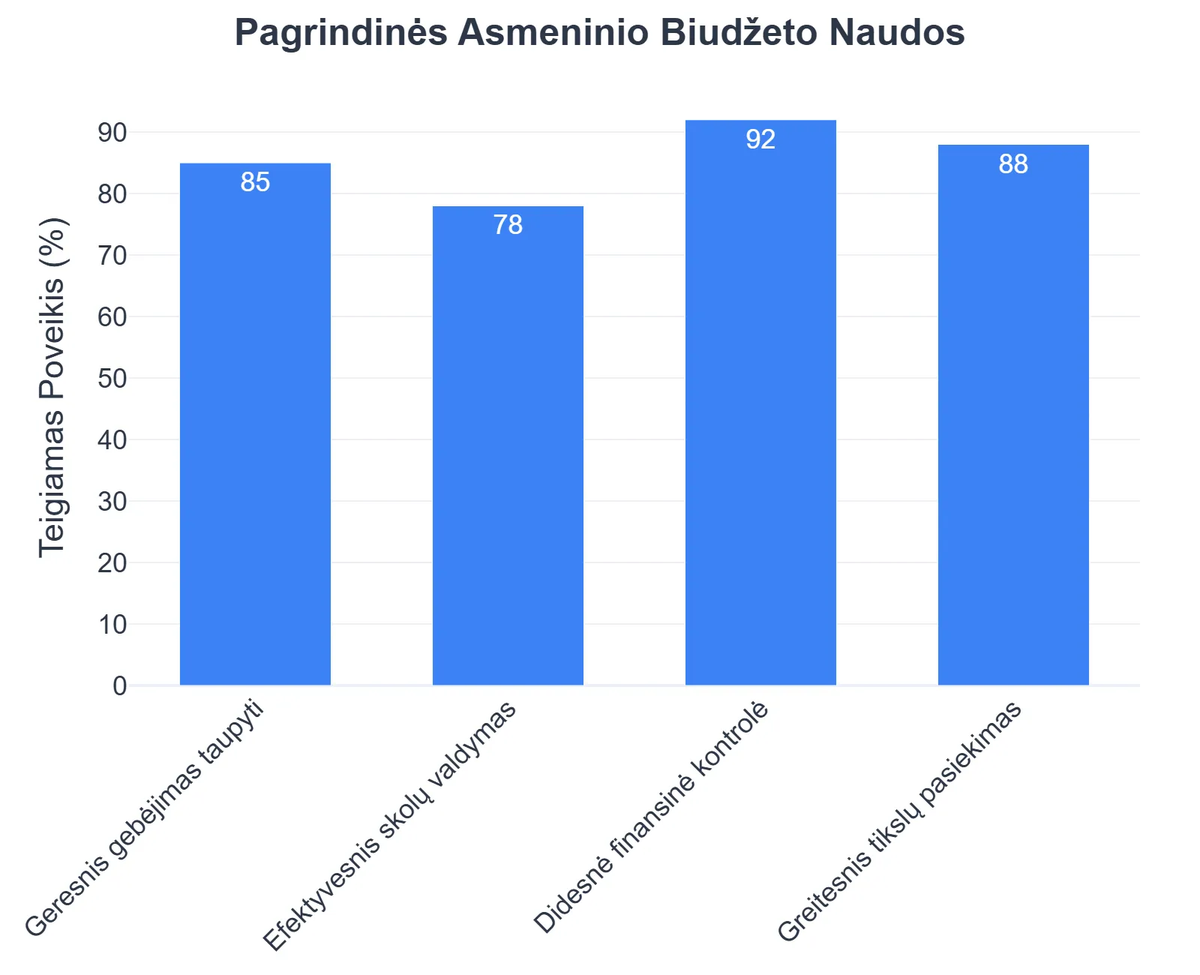

- 📈 Finansinės kontrolės atkūrimas: Su biudžetu jūs tiksliai žinote, kur keliauja kiekvienas euras. Tai leidžia išvengti nemalonių staigmenų mėnesio pabaigoje ir jaustis ramiau dėl savo finansų.

- 🎯 Finansinių tikslų pasiekimas: Nesvarbu, ar jūsų tikslas yra nusipirkti būstą, apmokėti vaikų mokslą, sukurti patikimą skubių atvejų fondą ar siekti finansinės nepriklausomybės, biudžetas yra kelrodė žvaigždė. Jis padeda nustatyti, kiek galite atidėti ir per kokį laikotarpį pasieksite norimą rezultatą.

- 📉 Skolų mažinimas ir išvengimas: Aiškiai matydami savo išlaidas, galite identifikuoti sritis, kur pinigai nuteka nereikalingai, ir nukreipti juos skolų grąžinimui. Tai yra vienas efektyviausių būdų mažinti finansinę naštą ir išvengti naujų įsiskolinimų.

- 🛡️ Apsauga nuo finansinių netikėtumų: Biudžeto sudarymas skatina kurti finansinį rezervą, skirtą nenumatytoms situacijoms, tokioms kaip ligos, darbo praradimas ar didelės išlaidos. Tai suteikia finansinį saugumą ir ramybę.

- 🧘♀️ Finansinio streso mažinimas: Kai žinote, kad jūsų finansai yra kontroliuojami, sumažėja finansinis nerimas ir stresas. Tai leidžia geriau miegoti ir daugiau dėmesio skirti kitoms gyvenimo sritims. Be to, aptarti finansinius klausimus su partneriu yra itin svarbu bendros gerovės pagrindas. Daugiau apie tai, kaip spręsti finansinius klausimus poroje, galite rasti Swedbank straipsnyje.

📈 Pagrindiniai Asmeninio Biudžeto Sudarymo Principai ir Metodai

Norint, kad asmeninis biudžetas būtų veiksmingas, svarbu laikytis tam tikrų principų ir pasirinkti tinkamiausią metodą, atitinkantį jūsų gyvenimo būdą ir finansinius tikslus. Šie principai yra dalis bendros finansinio raštingumo programos.

Pagrindiniai principai:

- ⏳ Reguliarumas ir nuoseklumas: Biudžetą reikia peržiūrėti ir atnaujinti reguliariai – bent kartą per mėnesį. Tik nuoseklus stebėjimas leis laiku pastebėti nukrypimus ir koreguoti planą.

- 🎯 Realistiškumas: Nereikėtų planuoti neįgyvendinamų išlaidų mažinimo ar pernelyg didelių taupymo sumų. Svarbu nustatyti realistiškus tikslus, kurie atitinka jūsų pajamas ir gyvenimo būdą.

- 🔍 Detalumas, bet ne perfekcionizmas: Kuo detalesnis biudžetas, tuo geriau, tačiau nereikėtų persistengti ir fiksuoti kiekvieno cento. Svarbiausia, kad matytumėte bendrą vaizdą ir galėtumėte priimti apgalvotus sprendimus.

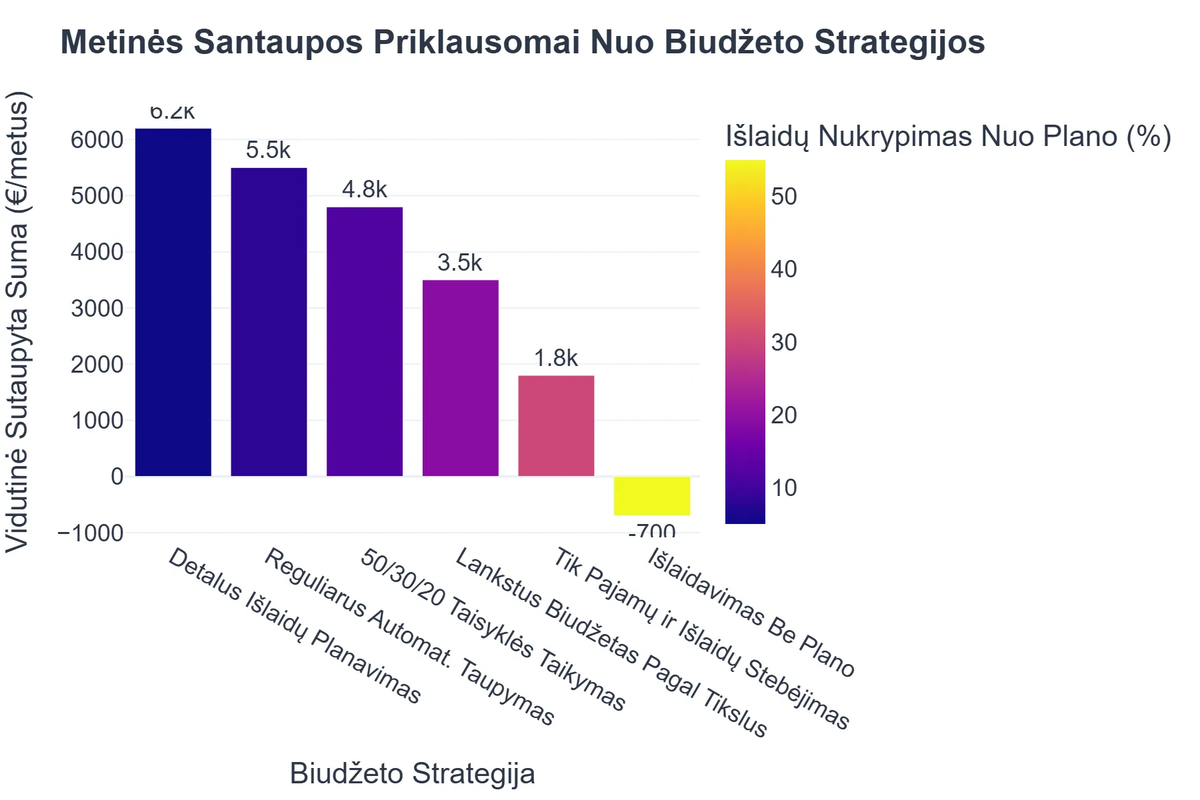

Populiarūs biudžeto sudarymo metodai:

- 50/30/20 taisyklė: Šis metodas siūlo pajamas padalinti į tris pagrindines kategorijas:

- 50% poreikiams: Nuoma, maistas, transportas, komunaliniai mokesčiai.

- 30% norams: Pramogos, valgymas kavinėse, hobiai, apsipirkimas.

- 20% taupymui ir skolų grąžinimui: Finansinio rezervo kaupimas, investicijos, paskolų mokėjimas.

- Vokų sistema: Fizinis pinigų valdymas, kai grynųjų pinigų sumos paskirstomos į atskirus vokus kiekvienai išlaidų kategorijai. Tai padeda vizualiai stebėti, kiek pinigų liko kiekvienai sričiai.

- Skaitmeninės programėlės ir Excel: Daugelis žmonių naudojasi finansų valdymo programėlėmis (pvz., Mint, YNAB) ar paprastomis „Excel“ skaičiuoklėmis, kurios automatizuoja pajamų ir išlaidų sekimą bei pateikia aiškius grafikus. Daugiau apie biudžeto sudarymą ir išlaidų valdymą pradedantiesiems skaitykite mūsų išsamiame vadove: biudžeto sudarymas ir išlaidų valdymas.

Nors biudžeto sudarymas yra galinga priemonė, dažnai daromos klaidos gali pakenkti jo efektyvumui. Apie dažniausias biudžeto sudarymo klaidas ir kaip jų išvengti, sužinosite paspaudę čia: dažniausios biudžeto klaidos.

Kaip Asmeninis Biudžetas Atveria Kelią į Finansinę Laisvę ir Nepriklausomybę?

Asmeninis biudžetas yra ne tik būdas stebėti pinigus, bet ir esminis žingsnis kelyje į finansinę laisvę. Jis suteikia aiškų matymą, kaip jūsų kasdieniai finansiniai sprendimai prisideda prie ilgalaikių tikslų ir padeda įgyvendinti platesnės finansinio raštingumo programos principus.

Disciplinuotas biudžeto laikymasis leidžia jums sąmoningai nukreipti lėšas ten, kur jos generuos didžiausią vertę ateityje. Tai apima ne tik skolų grąžinimą, bet ir taupymą investicijoms, kurios gali kurti pasyvias pajamas. Supratimas, kas yra pasyvios pajamos ir kaip jas sukurti, yra gyvybiškai svarbu norint pasiekti finansinę nepriklausomybę. Biudžetas padeda identifikuoti perteklių, kuris gali būti panaudotas investuojant į nekilnojamąjį turtą, akcijas, verslą ar kitus pasyvių pajamų šaltinius.

Daugelis žmonių svajoja apie tai, kaip tapti turtingu ar pasiekti finansinę laisvę, tačiau pamiršta, kad kelias į finansinę laisvę prasideda nuo disciplinuoto finansų valdymo. Biudžetas yra jūsų strateginis planas, kuris paverčia svajones realybe. Tai ne magija, o nuoseklus darbas su savo pinigais, kurį palengvina aiškus biudžetas. Bendras pinigų valdymas ypač svarbus šeimose, siekiant harmonijos ir bendrų tikslų. Apie biudžeto sudarymą poroms ir šeimoms, bei bendrų finansų valdymą, skaitykite čia: biudžeto sudarymas poroms ir šeimoms.

Suprasdami savo finansų judėjimą, galite efektyviai planuoti ateitį. Asmeninių pinigų valdymui skirtos įžvalgos yra prieinamos kiekvienam, norinčiam pagerinti savo finansinę padėtį. Daugiau apie tai, ką svarbu žinoti apie asmeninių pinigų valdymą, galite rasti Laikraščio Plungė straipsnyje.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Apibendrinant, asmeninis biudžetas yra nepakeičiamas įrankis kiekvienam, siekiančiam finansinės stabilumo ir norinčiam pagerinti savo finansinį raštingumą. Jis suteikia jums galimybę matyti, kur keliauja jūsų pinigai, ir priimti sąmoningus sprendimus, kurie atitinka jūsų vertybes ir ilgalaikius tikslus. Tai – raktas į efektyvų pinigų valdymą ir esminis žingsnis siekiant finansinės laisvės bei nepriklausomybės.

Pradėkite kurti savo biudžetą jau šiandien, ir pamatysite, kaip tai pakeis jūsų požiūrį į finansus ir atvers duris į tvaresnę, ramesnę ir finansiškai saugesnę ateitį. Giliau pasinerkite į asmeninių finansų pasaulį ir sužinokite viską apie asmeninius finansus Lietuvoje mūsų išsamiame vadove: Asmeniniai Finansai Lietuvoje.

Kas yra asmeninis biudžetas ir kodėl jis svarbus?

Asmeninis biudžetas yra finansinis planas, padedantis stebėti ir valdyti savo pajamas bei išlaidas per tam tikrą laikotarpį, dažniausiai mėnesį.

- Pagrindinė jo paskirtis – suteikti aiškų vaizdą, kur keliauja jūsų pinigai ir ar išleidžiate mažiau nei uždirbate.

- Biudžeto pagalba galima identifikuoti perteklines išlaidas ir nustatyti taupymo galimybes.

- Jis yra esminis įrankis finansiniams tikslams pasiekti, tokiems kaip skolos grąžinimas, būsto įnašas ar pensijos kaupimas.

- Reguliarus biudžeto tvarkymas leidžia sumažinti finansinį stresą ir padidinti finansinį saugumą.

Kaip sudaryti ir valdyti asmeninį biudžetą?

Asmeninio biudžeto sudarymas prasideda nuo visų pajamų ir išlaidų fiksavimo, o vėliau seka jų analizė ir koregavimas.

- Pirmiausia, nustatykite visas savo pajamas (atlyginimas, papildomi darbai, investicijos) ir visas fiksuotas išlaidas (nuoma, paskolos, prenumeratos).

- Tada sekitės kintamas išlaidas (maistas, pramogos, transportas) bent vieną mėnesį, kad suprastumėte savo išlaidavimo įpročius.

- Palyginkite pajamas su išlaidomis ir nustatykite sritis, kur galima sumažinti, kad pinigų liktų taupymui ar investavimui.

- Naudokite biudžetavimo įrankius (programėles, lenteles) ir reguliariai peržiūrėkite biudžetą, bent kartą per mėnesį, kad jį pritaikytumėte kintančioms aplinkybėms.

Kokios yra pagrindinės asmeninio biudžeto naudos?

Asmeninis biudžetas suteikia daugybę privalumų, kurie padeda gerinti finansinę padėtį ir pasiekti ilgalaikius tikslus.

- Jis padeda įgyti finansinę kontrolę ir aiškiai matyti, kur keliauja kiekvienas euras.

- Biudžetavimas skatina discipliną taupant, leidžiant efektyviau kaupti pinigus dideliems pirkiniams ar nenumatytoms išlaidoms.

- Su biudžetu lengviau sumažinti ar išvengti skolų, nes galite sąmoningai planuoti savo išlaidas ir apmokėti sąskaitas laiku.

- Tai leidžia suteikti prioritetą finansiniams tikslams, nesvarbu, ar tai būtų investavimas, ar svajonių atostogos.

- Galiausiai, biudžeto turėjimas mažina finansinį stresą ir suteikia ramybę, žinant, kad jūsų finansai yra valdomi.

Kokioms finansinėms situacijoms asmeninis biudžetas yra naudingiausias?

Asmeninis biudžetas yra naudingas praktiškai bet kurioje finansinėje situacijoje, tačiau ypač svarbus tam tikrais gyvenimo etapais ar iššūkiuose.

- Jis yra būtinas, kai bandote atsikratyti skolų, nes padeda nustatyti, kiek papildomų lėšų galite skirti skolų grąžinimui.

- Pradedant taupyti dideliems tikslams, pavyzdžiui, pradiniam būsto įnašui, vaikų mokslams ar pensijai, biudžetas padeda nustatyti realius taupymo planus.

- Patiriant nereguliarias pajamas, biudžetas padeda planuoti lėšas ilgesniam laikotarpiui ir sukurti finansinį rezervą.

- Taip pat, keičiantis gyvenimo aplinkybėms, pavyzdžiui, sukūrus šeimą ar pakeitus darbą, biudžeto peržiūra padeda prisitaikyti prie naujų finansinių poreikių.

- Biudžetas itin naudingas tiems, kurie tiesiog nori geriau suprasti savo pinigų srautus ir jaustis užtikrinčiau dėl savo finansų.

Kokios dažniausios klaidos sudarant biudžetą ir kaip jų išvengti?

Nors biudžeto sudarymas yra galingas įrankis, yra dažnų klaidų, kurias padarius jis gali tapti mažiau efektyvus.

- Viena didžiausių klaidų – nerealių lūkesčių nustatymas ir per didelis išlaidų apribojimas, kas veda prie nusivylimo ir biudžeto metimo. Būkite realistiški.

- Kita klaida – nepakankamas išlaidų sekimas arba pamiršimas įtraukti mažas, kasdienes išlaidas, kurios ilgainiui susideda į dideles sumas. Sekite kiekvieną centą.

- Per reti biudžeto peržiūros – finansinė situacija keičiasi, todėl biudžetas turi būti dinamiškas ir reguliariai atnaujinamas, bent kartą per mėnesį.

- Nepakankamo avarinio fondo sukūrimas – neplanuotos išlaidos gali sugriauti biudžetą, todėl būtina turėti finansinį pagalvėlę.

- Neįtraukti visų finansinių tikslų – biudžetas turi atspindėti ne tik dabartines išlaidas, bet ir ateities siekius, tokius kaip taupymas pensijai ar investavimas.

{kind=link}