Draudimas Lietuvoje yra esminė asmeninių finansų ir turto apsaugos dalis. Nuo kasdienių nelaimių iki didelių, netikėtų įvykių – tinkamai pasirinktas draudimas gali apsaugoti jus nuo didelių finansinių nuostolių. Šiame išsamiame vadove nagrinėsime, kaip veikia draudimas Lietuvoje, nuo poliso įsigijimo subtilybių iki žalos atlyginimo proceso. Suprasti draudimo principus yra gyvybiškai svarbu kiekvienam, siekiančiam finansinio stabilumo ir saugumo. Ypač svarbu tai žinoti apdraudžiant transporto priemones, pavyzdžiui, galvojant apie auto draudimas vienai dienai ar ilgesniam laikotarpiui.

💡 Svarbiausios įžvalgos

- Draudimo polisas yra esminė finansinės apsaugos priemonė nuo netikėtų įvykių.

- Žalos atlyginimo procesas prasideda nuo įvykio registravimo ir dokumentų pateikimo draudikui.

- Svarbu atidžiai perskaityti ir suprasti draudimo sutarties sąlygas prieš ją pasirašant.

- Lietuvoje privalomasis civilinės atsakomybės draudimas yra būtinas kiekvienam transporto priemonės savininkui.

“Draudimas nėra išlaidos, o investicija į jūsų ramybę ir finansinį stabilumą. Supratimas, kaip veikia draudimo mechanizmas Lietuvoje, leidžia priimti išmintingus sprendimus ir efektyviai valdyti rizikas.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Nepriklausomai nuo to, ar esate individualus asmuo, ar verslo atstovas, draudimas yra strateginė priemonė rizikai valdyti. Jis ne tik atlygina patirtą žalą, bet ir suteikia ramybę žinant, kad esate apsaugoti. Šis straipsnis padės jums geriau orientuotis draudimo rinkoje ir priimti apgalvotus sprendimus. Tai yra svarbi dalis, norint užtikrinti jūsų turto apsauga ir bendrą finansinį saugumą, kuris įsilieja į platesnį kontekstą, susijusį su asmeninių finansų valdymo pagrindais Lietuvoje.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Draudimo rūšys ir jų specifika Lietuvoje

- → Kaip įsigyti draudimo polisą: žingsniai ir niuansai

- — 🔎 Draudimo bendrovių pasirinkimas ir pasiūlymų palyginimas

- — 💸 Kainos nustatymas ir veikiantys faktoriai

- → Draudiminis įvykis ir žalos atlyginimas: ką daryti?

- — 🚨 Pranešimas apie įvykį

- — ✅ Žalos vertinimas ir išmokos procesas

- → Svarbiausi aspektai ir patarimai apdraudžiantis

- — Strateginis požiūris į draudimą

- — Reguliavimas ir vartotojų teisės

- → Išvada

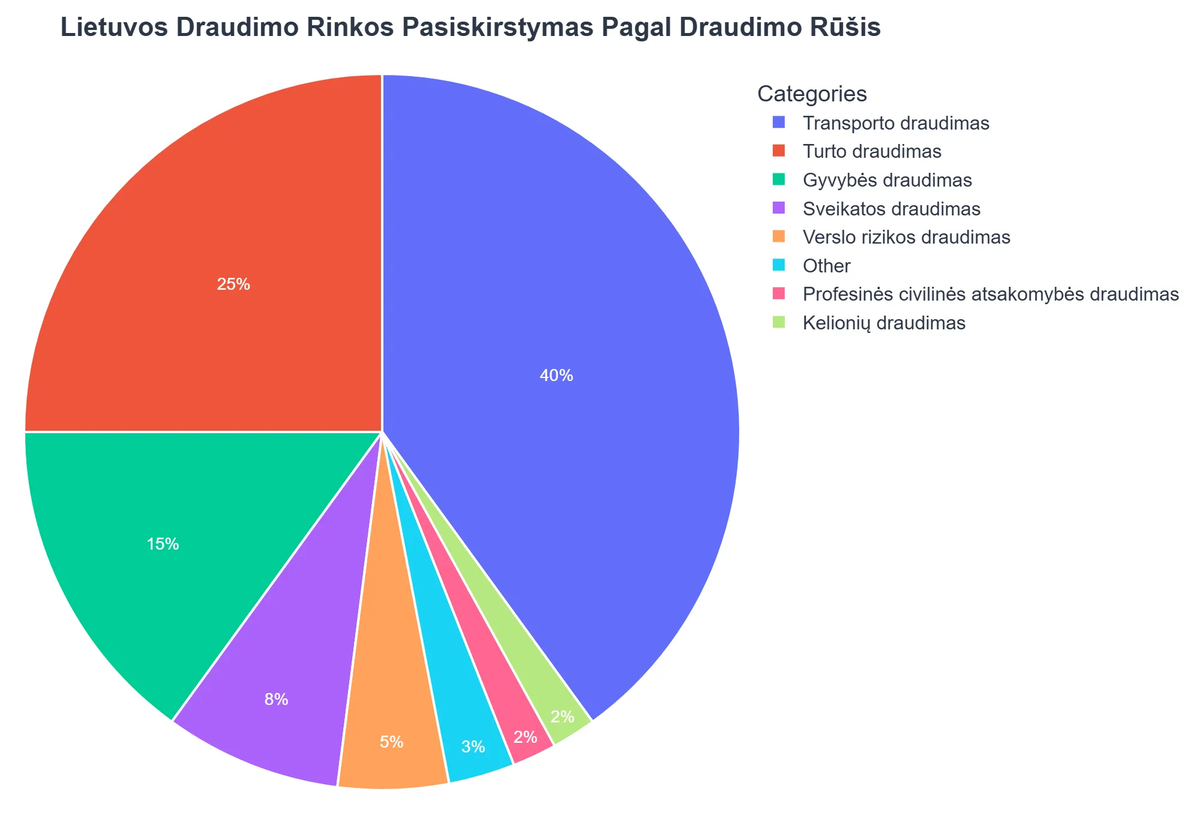

Draudimo rūšys ir jų specifika Lietuvoje

Lietuvoje draudimo rinka yra išvystyta ir siūlo platų draudimo produktų asortimentą, pritaikytą įvairiems poreikiams ir rizikoms. Kiekviena draudimo rūšis turi savo specifiką ir paskirtį, padedančią apsisaugoti nuo skirtingų finansinių praradimų.

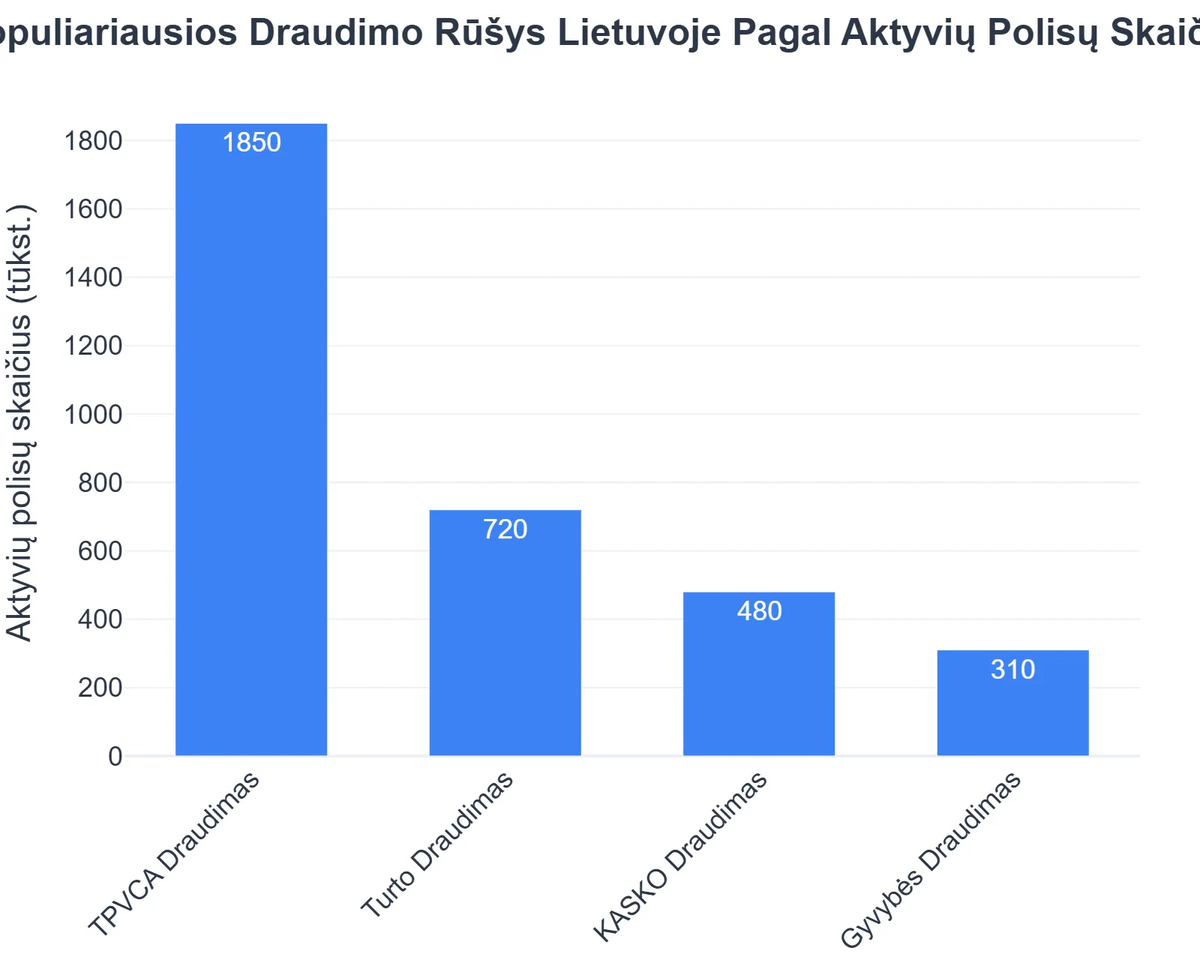

- Transporto priemonių draudimas: Tai viena populiariausių draudimo rūšių. Privalomasis civilinės atsakomybės draudimas yra būtinas kiekvienam vairuotojui ir atlygina tretiesiems asmenims padarytą žalą. Be privalomojo, populiarėja ir Kasko draudimas, kuris apsaugo jūsų automobilį nuo vagystės, avarijos, gamtos stichijų ar vandalizmo. Pavyzdžiui, dauguma draudimo bendrovių, įskaitant didžiuosius bankus, tokius kaip Swedbank automobilio draudimas, siūlo platų transporto draudimo paketų pasirinkimą. Apsvarstant, kurie draudimo pasirinkimai geriausiai atitinka jūsų poreikius, svarbu palyginti įvairias galimybes.

- Gyvybės ir sveikatos draudimas: Šios draudimo rūšys yra skirtos apsaugoti asmenis ir jų šeimas nuo nelaimingų atsitikimų, ligų ar mirties. Gyvybės draudimas gali būti terminuotas arba kaupiamasis, o sveikatos draudimas padengia gydymo, vaistų ar reabilitacijos išlaidas. Svarbu žinoti apie detalesnis žalos atlyginimo procesas šios srities draudimuose.

- Turto draudimas: Šis draudimas apsaugo nekilnojamąjį ir kilnojamąjį turtą nuo įvairių rizikų, tokių kaip gaisras, vandens padaryta žala, vagystės ar vandalizmas. Tai apima namų, butų, verslo patalpų ir net specifinio turto, pavyzdžiui, vertingų kolekcijų, draudimą. Statybos draudimas yra atskira niša, skirta apsaugoti statybų projektus nuo rizikų.

- Kelionių draudimas: Kelionių metu gali nutikti įvairių netikėtumų – nuo ligos ar nelaimingo atsitikimo iki bagažo praradimo ar kelionės atšaukimo. Kelionių draudimas, tokie kaip seb keliones draudimas, padengia šias išlaidas ir suteikia pagalbą užsienyje.

- Civilinės atsakomybės draudimas: Be privalomojo vairuotojų draudimo, yra ir kitų civilinės atsakomybės draudimo rūšių, pavyzdžiui, profesinės atsakomybės draudimas (gydytojams, teisininkams) ar bendrosios civilinės atsakomybės draudimas.

- Specifiniai draudimai: Rinkoje galima rasti ir nišinių draudimų, tokių kaip suns draudimas ar draudimas nuo įvairių gyvūnų sukeltos žalos, bta kasko draudimas, privalomasis sveikatos draudimas nedirbantiems (PSD), kuris yra būtina socialinio draudimo sistemos dalis.

Kaip įsigyti draudimo polisą: žingsniai ir niuansai

Draudimo poliso įsigijimas – tai procesas, reikalaujantis atidumo ir informuotumo. Teisingas pasirinkimas padeda išvengti nemalonių staigmenų ateityje.

🔎 Draudimo bendrovių pasirinkimas ir pasiūlymų palyginimas

Pirmasis žingsnis – išsirinkti draudimo bendrovę. Lietuvoje veikia daug licencijuotų draudikų, tokių kaip „Lietuvos draudimas“, „ERGO“, „Gjensidige“, „BTA“ ir kt. Rekomenduojama palyginti kelių bendrovių draudimo pasiūlymai. Atkreipkite dėmesį ne tik į kainą, bet ir į draudimo sąlygas, atlyginimo limitus, išimtis ir papildomas paslaugas, tokias kaip bta pagalba kelyje. Daugelis draudikų suteikia galimybę gauti pasiūlymus internetu, kas supaprastina palyginimo procesą. Visada pasidomėkite draudikų reputacija ir klientų atsiliepimais.

💸 Kainos nustatymas ir veikiantys faktoriai

Draudimo kaina (įmoka) priklauso nuo daugelio faktorių, kurie vertina rizikos lygį. Transporto draudimo atveju, kaina gali priklausyti nuo vairuotojo amžiaus ir patirties (pvz., kiek kainuoja draudimas jaunam vairuotojui), automobilio markės, modelio, variklio tūrio, registracijos vietos ir net statistinių avaringumo duomenų. Gyvybės draudimo kaina priklauso nuo apdraustojo amžiaus, sveikatos būklės, gyvenimo būdo. Turto draudimo atveju – nuo turto vertės, apsaugos sistemų, statybos medžiagų. Visada perskaitykite draudimo sutartį labai atidžiai ir įsitikinkite, kad suprantate visas sąlygas ir apribojimus. Tai padės išvengti ginčų ateityje.

Draudimo Veikimas Lietuvoje: Privalumai ir Trūkumai

Privalumai

- ✔Apsauga nuo didelių finansinių nuostolių netikėtais atvejais.

- ✔Suteikia ramybės ir saugumo jausmą kasdieniame gyvenime.

- ✔Užtikrina greitesnį atsigavimą po įvykio (pvz., turto atstatymą, medicininę pagalbą).

- ✔Privalomas tam tikrose srityse, užtikrinantis trečiųjų šalių apsaugą.

Trūkumai

- ✖Reikalingos reguliarios įmokos, kurios gali sudaryti ženklią dalį biudžeto.

- ✖Polisuose numatyti ribojimai ir išimtys, dėl kurių ne visi įvykiai padengiami.

- ✖Žalos atlyginimo procesas gali būti sudėtingas ir užtrukti.

- ✖Gali kilti ginčų dėl žalos dydžio ar atlyginimo sąlygų.

Draudiminis įvykis ir žalos atlyginimas: ką daryti?

Nuo poliso įsigijimo iki žalos atlyginimo gali praeiti daug laiko, tačiau svarbu žinoti, ką daryti, ištikus draudiminiam įvykiui.

🚨 Pranešimas apie įvykį

Atsitikus draudiminiam įvykiui, pirmiausia svarbu užtikrinti savo ir aplinkinių saugumą. Jei įvykis susijęs su transporto priemone ir yra nukentėjusių asmenų, būtina kviesti policiją ir greitąją pagalbą. Apie įvykį nedelsiant praneškite savo draudimo bendrovei. Dažniausiai tai galima padaryti telefonu, internetu ar atvykus į draudiko skyrių. Kuo anksčiau pranešite, tuo greičiau prasidės žalos vertinimo procesas. Svarbu tiksliai aprašyti įvykio aplinkybes, pateikti visą reikalingą informaciją ir dokumentus.

Kaip „EKO Meistrai“ išvengė nuostolių po nenumatyto incidento

❓Iššūkis

„EKO Meistrai“ turėjo vertingą medienos apdirbimo įrangą ir brangias žaliavas, tačiau buvo apsidraudę tik pagrindiniu civilinės atsakomybės draudimu, neįvertinę specifinio turto draudimo rizikų. Nedidelis gaisras dirbtuvėse netikėtai sukėlė didelę finansinę žalą.

💡Sprendimas

Perskaitę išsamų vadovą „Kaip Veikia Draudimas Lietuvoje: Nuo Poliso Įsigijimo Iki Žalos Atlyginimo“, „EKO Meistrai“ suprato išsamaus turto draudimo, apimančio įrenginius, žaliavas ir pagamintą produkciją, svarbą. Jie kruopščiai palygino draudimo bendrovių pasiūlymus ir įsigijo tinkamą polisą.

🏆Rezultatas

Dėl laiku priimto sprendimo ir tinkamai pasirinkto draudimo, „EKO Meistrai“ sugebėjo atlyginti 90% patirtos žalos, sumažindami finansinę naštą ir atnaujindami gamybą per dvi savaites.

Pavyzdžiui, „Gjensidige“ detaliai aprašo, [https://www.gjensidige.lt/atsitikus-ivykiui/transporto-draudimo-ivykis ką reikia žinoti atsitikus transporto draudiminiam įvykiui], padėdama klientams efektyviai naviguoti situacijoje.

✅ Žalos vertinimas ir išmokos procesas

Pranešus apie įvykį, draudimo bendrovė pradeda žalos vertinimo procesą. Tai gali apimti įvykio vietos apžiūrą, sugadinto turto ekspertizę, medicininių dokumentų peržiūrą. Draudimo ekspertai įvertina žalą pagal draudimo sutarties sąlygas ir teisės aktus. Kai vertinimas atliktas, draudikas priima sprendimą dėl žalos atlyginimo. Išmoka gali būti pervesta į banko sąskaitą, sumokėta tiesiogiai paslaugų teikėjui (pvz., autoservisui ar ligoninei) arba kompensuota kitais draudimo sutartyje numatytais būdais. Svarbu bendradarbiauti su draudimo bendrove, pateikti visus prašomus dokumentus ir atsakyti į klausimus, siekiant sklandaus proceso. Lietuvos Bankas prižiūri draudimo rinką ir gina vartotojų teises, tad kilus ginčams galima kreiptis į jį.

Svarbiausi aspektai ir patarimai apdraudžiantis

Kad draudimas iš tiesų taptų efektyvia apsaugos priemone, svarbu atkreipti dėmesį į kelis esminius aspektus ir priimti apgalvotus sprendimus.

Strateginis požiūris į draudimą

Draudimas neturėtų būti vertinamas tik kaip privaloma išlaida. Tai yra investicija į jūsų finansinį saugumą ir ramybę. Planuodami savo asmeninius finansus, numatykite ir draudimo išlaidas, atsižvelgdami į galimas rizikas, su kuriomis galite susidurti. Reguliariai peržiūrėkite savo draudimo polisus, ypač pasikeitus gyvenimo aplinkybėms (pvz., įsigijus naują turtą, gimus vaikui ar pasikeitus darbui), kad įsitikintumėte, jog esate tinkamai apsaugoti.

Reguliavimas ir vartotojų teisės

Lietuvoje draudimo rinką prižiūri Lietuvos bankas, kuris užtikrina draudimo bendrovių patikimumą ir gina vartotojų teises. Kilus neaiškumams ar ginčams su draudimo bendrove, visada galite kreiptis į Lietuvos banką dėl konsultacijos ar skundo. Vartotojų teisės yra saugomos, o draudimo bendrovės privalo veikti skaidriai ir laikytis visų teisės aktų. Prieš pasirašydami sutartį, įdėmiai perskaitykite visas sąlygas ir išimtis. Jei kažkas neaišku, nedvejodami klauskite draudimo atstovo arba ieškokite informacijos, pavyzdžiui, „Compensa“ interneto svetainėje [https://www.compensa.lt/].

Rekomenduojamas vaizdo įrašas

Išvada

Draudimas Lietuvoje yra sudėtinga, tačiau būtina finansų sistemos dalis. Nuo pirmojo žingsnio, renkantis tinkamiausią polisą, iki žalos atlyginimo proceso – kiekvienas etapas reikalauja atidumo ir žinių. Tik suprasdami draudimo principus, įvairias jo rūšis ir veikimo mechanizmus, galime užtikrinti maksimalią savo turto ir asmeninio finansinio stabilumo apsaugą. Atminkite, kad draudimas – tai ne tik atlyginimas už žalą, bet ir neįkainojama ramybė žinant, kad esate pasiruošę netikėtumams.

Kas yra draudimas ir kokia jo pagrindinė paskirtis Lietuvoje?

Draudimas yra finansinė apsaugos priemonė, skirta kompensuoti nuostolius, atsiradusius dėl netikėtų ir neplanuotų įvykių.

- Pagrindinis draudimo tikslas yra perkelti finansinę riziką iš apdraustojo draudikui už tam tikrą mokestį – draudimo įmoką.

- Lietuvoje draudimo sistema apima tiek privalomąjį draudimą (pvz., civilinės atsakomybės), tiek savanoriškąjį (pvz., turto, gyvybės).

- Jis padeda užtikrinti finansinį stabilumą asmenims ir įmonėms susidūrus su nepalankiomis aplinkybėmis.

Kaip veikia draudimo poliso įsigijimo ir apmokėjimo procesas?

Draudimo poliso įsigijimas prasideda nuo rizikos įvertinimo ir draudimo sutarties sudarymo su draudimo bendrove.

- Pirmiausia, klientas pasirenka jam tinkamiausią draudimo rūšį ir apibrėžia draudžiamųjų įvykių aprėptį.

- Draudikas įvertina riziką ir nustato draudimo įmokos dydį, kuris priklauso nuo daugelio faktorių, įskaitant draudžiamojo objekto vertę ir rizikos laipsnį.

- Polisas įsigalioja sumokėjus pirmąją draudimo įmoką ir pasirašius draudimo sutartį, kuri detaliai apibrėžia abi puses įsipareigojimus.

- Įmokos gali būti mokamos vienu kartu arba dalimis (mėnesiais, ketvirčiais) pagal sutartą grafiką.

Kokios yra pagrindinės draudimo naudos ir kokiems įvykiams jis taikomas?

Draudimas teikia esminę finansinę apsaugą ir ramybę, apsaugodamas nuo netikėtų finansinių nuostolių dėl įvairių rizikų.

- Jis padengia materialinę žalą turtui (pvz., automobiliui, namams) po įvykių, tokių kaip avarijos, gaisrai ar vagystės.

- Gyvybės ir sveikatos draudimas suteikia finansinę paramą ligos, nelaimingo atsitikimo ar mirties atveju.

- Atsakomybės draudimas apsaugo nuo finansinės atsakomybės už žalą, padarytą tretiesiems asmenims.

- Draudimas leidžia planuoti biudžetą ir išvengti didelių, netikėtų išlaidų, kurios galėtų pakenkti finansinei padėčiai.

Kaip elgtis įvykus draudžiamajam įvykiui ir kokie yra žalos atlyginimo etapai?

Įvykus draudžiamajam įvykiui, svarbu nedelsiant imtis tam tikrų veiksmų ir tinkamai informuoti draudimo bendrovę.

- Pirmiausia, reikia užtikrinti saugumą ir, jei reikia, kviesti avarines tarnybas (pvz., policiją, gaisrinę).

- Kuo greičiau praneškite savo draudikui apie įvykį, pateikdami visą reikalingą informaciją ir įrodymus.

- Draudimo bendrovė atliks žalos įvertinimą, gali paprašyti papildomų dokumentų, tokių kaip nuotraukos, aktai ar sąskaitos.

- Po įvertinimo ir patvirtinimo, draudikas išmokės žalos atlyginimą pagal sutarties sąlygas, padengiant patirtus nuostolius.

{kind=link}