Kaip Sukurti Avarinį Fondą: Svarba ir Pirmieji Žingsniai

Asmeninių finansų pasaulyje egzistuoja keletas pamatinių principų, kurie lemia finansinę gerovę ir stabilumą. Vienas iš jų – tai avarinis fondas, arba „finansinė pagalvė“. Tai ne tik patogumas, bet ir būtinybė kiekvienam, siekiančiam finansinio stabilumo ir ramybės. Nepaisant to, ar Lietuvoje, ar bet kur kitur, netikėti įvykiai, tokie kaip netikėtas darbo praradimas, liga, automobilio remontas ar buitinės technikos gedimas, gali akimirksniu sutrikdyti jūsų finansinę pusiausvyrą.

💡 Svarbiausios įžvalgos

- Avarinis fondas suteikia finansinę pagalvę netikėtoms situacijoms.

- Pradėkite taupyti net ir nuo mažų sumų – svarbiausia nuoseklumas.

- Nustatykite aiškų tikslą, kiek mėnesių išlaidų turėtų padengti jūsų fondas.

- Laikykite avarinį fondą lengvai pasiekiamoje, bet atskiroje sąskaitoje.

“Avarinis fondas nėra prabanga, o būtinybė. Tai jūsų pirmoji ir svarbiausia gynybinė linija nuo neplanuotų finansinių sukrėtimų, leidžianti išsaugoti ramybę ir išvengti skolų krizės metu.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šis išsamus vadovas padės suprasti avarinio fondo svarbą ir pateiks konkrečius žingsnius, kaip jį sukurti. Nuo pačių pirmųjų žingsnių iki strategijų, kaip išlaikyti ir auginti šį fondą, aptarsime viską, kas svarbu. Tinkamas avarinis fondas yra kertinis asmeninių finansų Lietuvoje elementas, užtikrinantis jūsų finansinį saugumą ir ramybę kintančioje ekonominėje aplinkoje.

Šiame straipsnyje

- → Kaip Sukurti Avarinį Fondą: Svarba ir Pirmieji Žingsniai

- — 💡 Svarbiausios įžvalgos

- → Avarinio Fondo Svarba Asmeniniams Finansams

- → Kiek Pinigų Turėtų Būti Jūsų Avariniame Fonde?

- → Pirmieji Žingsniai Avarinio Fondo Kūrimo Link

- — 💸 Įvertinkite Savo Dabartinę Finansinę Padėtį

- — 📈 Nustatykite Tikslą ir Sudarykite Planą

- — 💰 Kur Laikyti Avarinį Fondą?

- — 🚀 Pajamų Didinimas ir Išlaidų Mažinimas

- → Avarinio Fondo Iššūkiai ir Kaip Juos Įveikti

- → Išvada

Avarinio Fondo Svarba Asmeniniams Finansams

Avarinis fondas yra jūsų finansinė apsaugos priemonė, leidžianti išvengti skolų ar finansinio streso netikėtų situacijų metu. Daugelis žmonių neįvertina jo svarbos, kol nesusiduria su realia krize. Tačiau būtent šis fondas gali tapti gelbėjimosi ratu, apsaugančiu nuo finansinės katastrofos.

Jis padeda išlaikyti jūsų gyvenimo kokybę, kai patiriate netikėtų išlaidų ar pajamų sumažėjimą. Užuot griebęsi brangių paskolų ar kredito kortelių, galite pasikliauti savo sukauptomis lėšomis. Tai yra esminė [finansine nepriklausomybe] siekiančio asmens strategijos dalis. Avarinio fondo turėjimas taip pat ženkliai sumažina emocinį stresą, susijusį su finansiniais sunkumais, leidžiantis racionaliau spręsti problemas. Gebėjimas išlaikyti emocinį atsparumą sudėtingose situacijose yra vertingas įgūdis, kurį padeda lavinti tinkamas finansinis pasiruošimas.

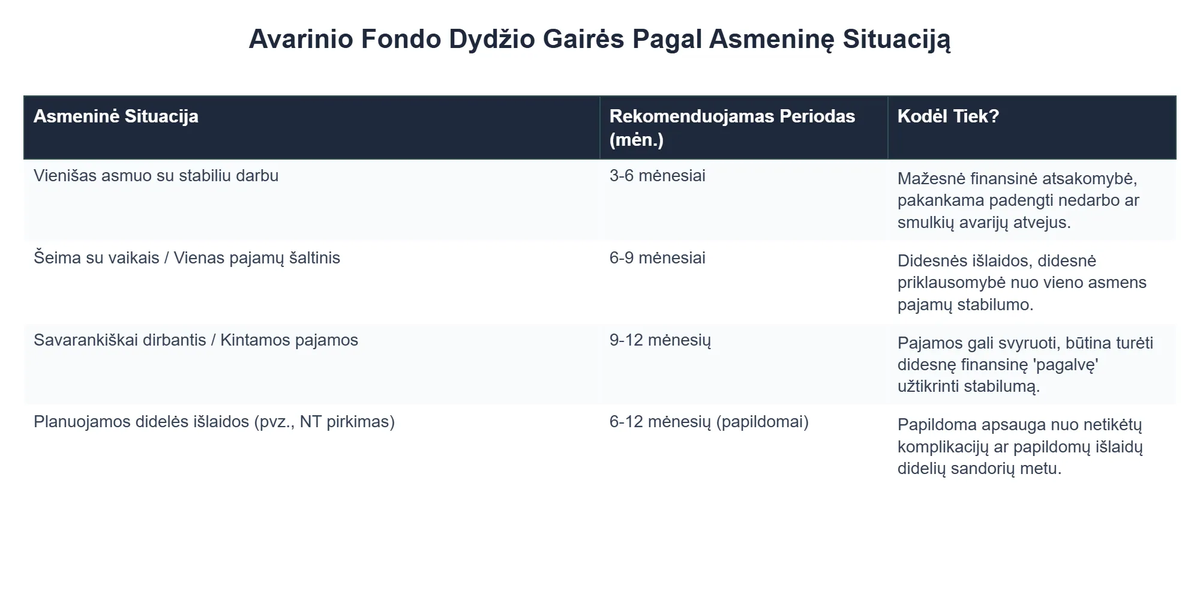

Kiek Pinigų Turėtų Būti Jūsų Avariniame Fonde?

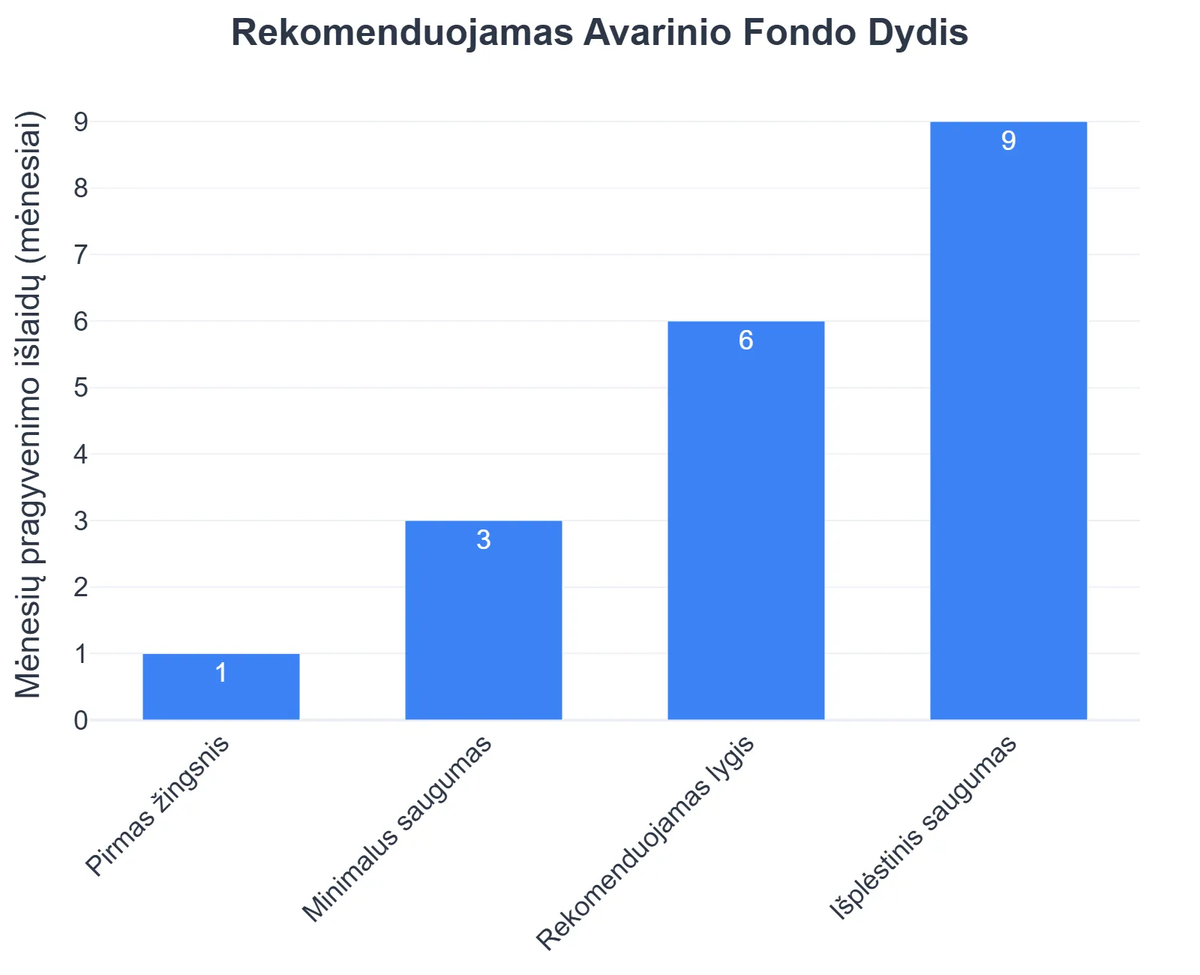

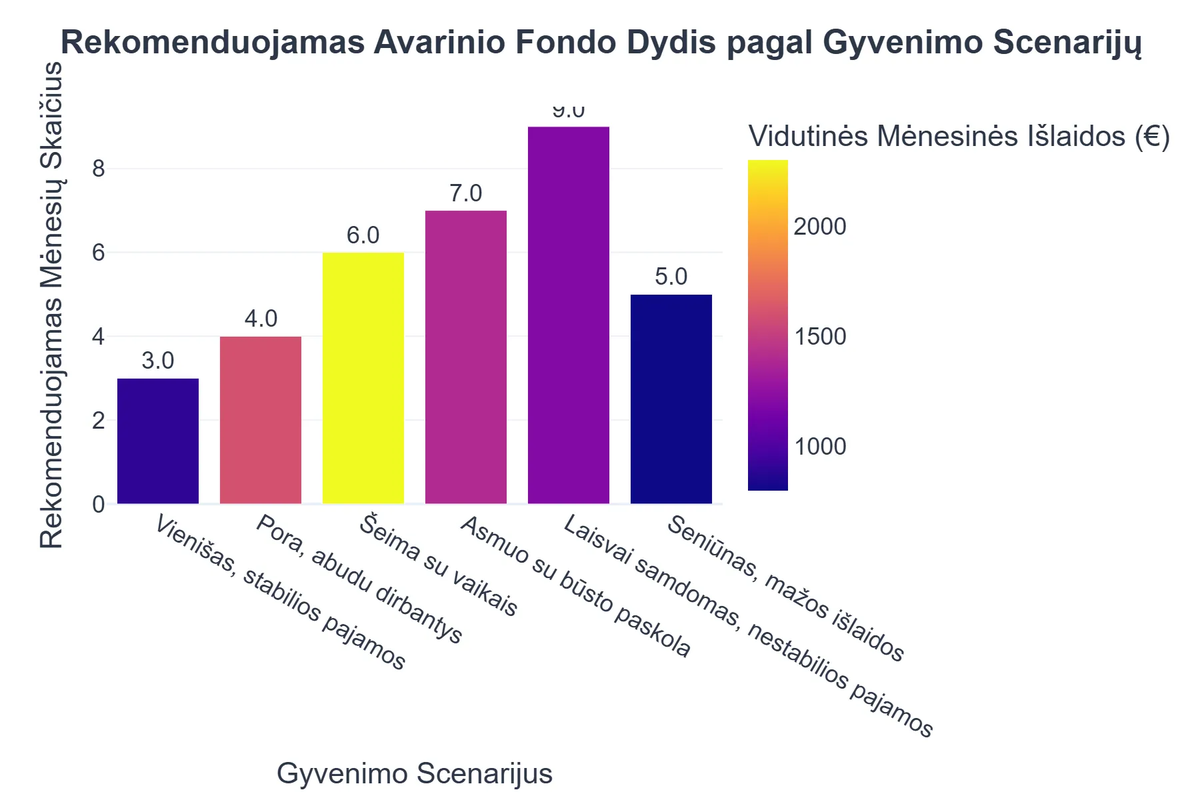

Nėra vieno universalaus atsakymo, kiek pinigų turėtų būti avariniame fonde, tačiau dažniausiai rekomenduojama sukaupti nuo trijų iki šešių mėnesių būtinosioms išlaidoms padengti reikalingą sumą. Kai kurie finansų ekspertai netgi siūlo didesnę sumą – devynių ar dvylikos mėnesių išlaidoms, ypač jei jūsų pajamos yra nestabilios arba turite didelių finansinių įsipareigojimų.

Svarbu įvertinti kelis veiksnius:

Avarinio Fondo Kūrimas: Privalumai ir Trūkumai

Privalumai

- ✔Užtikrina finansinį saugumą netikėtų išlaidų atveju.

- ✔Padeda išvengti brangių skolų ar kredito kortelių naudojimo krizės metu.

- ✔Suteikia psichologinę ramybę ir sumažina stresą dėl finansinės ateities.

- ✔Leidžia išlaikyti finansinę nepriklausomybę ir gyvenimo kokybę netekus pajamų.

Trūkumai

- ✖Reikalauja finansinės drausmės ir nuoseklumo lėšas atidedant.

- ✖Lėšos dažnai laikomos mažai pelningose sąskaitose, kas sukelia infliacijos riziką.

- ✖Pinigai negali būti panaudoti investicijoms, kurios galėtų generuoti didesnę grąžą.

- ✖Pradinio kapitalo surinkimas gali būti sudėtingas, ypač turint ribotą biudžetą.

- Darbo stabilumas: Jei jūsų darbas yra stabilus ir paklausus rinkoje, galbūt pakaks trijų mėnesių išlaidų. Jei dirbate rizikingesnėje srityje, šešių ar daugiau mėnesių fondas suteiks daugiau saugumo.

- Šeimos sudėtis: Vienišam asmeniui gali prireikti mažesnio fondo nei šeimai su vaikais.

- Sveikata ir draudimas: Jei turite sveikatos problemų ar nepakankamą draudimą, didesnis fondas suteiks ramybę.

Norėdami nustatyti reikiamą sumą, pirmiausia turite žinoti savo mėnesio būtinasias išlaidas. Tai apima nuomą/paskolą, maistą, komunalines paslaugas, transportą, draudimą. Išsamią informaciją apie tai, kaip sudaryti asmeninį biudžetą, rasite mūsų kitame straipsnyje. Nepamirškite reguliariai koreguoti biudžeto pagal savo besikeičiančias aplinkybes.

Pirmieji Žingsniai Avarinio Fondo Kūrimo Link

Avarinio fondo sukūrimas yra procesas, reikalaujantis disciplinos ir strateginio planavimo. Nereikia iš karto turėti visos sumos; svarbiausia yra pradėti ir nuosekliai eiti link tikslo.

💸 Įvertinkite Savo Dabartinę Finansinę Padėtį

Prieš pradedant taupyti, būtina aiškiai suprasti, kur yra jūsų pinigai. Detaliai peržiūrėkite savo pajamas, išlaidas ir esamas skolas. Tai padės nustatyti, kiek galite atidėti kiekvieną mėnesį. Rekomenduojame susipažinti su mūsų išsamiu vadovu apie biudžeto sudarymą ir išlaidų valdymą.

📈 Nustatykite Tikslą ir Sudarykite Planą

Atsižvelgdami į savo mėnesines išlaidas, nustatykite konkrečią sumą, kurią norite sukaupti. Pavyzdžiui, jei jūsų būtinosios išlaidos yra 700 EUR per mėnesį, o tikslas – 6 mėnesių fondas, jums reikia 4200 EUR. Sukurkite realistišką taupymo planą, pavyzdžiui, atidėti po 100 EUR kas mėnesį, ir laikykitės jo. Automatinis pervedimas į atskirą sąskaitą gali labai palengvinti šį procesą. Strateginis planavimas, panašus į platesnės apimties bendrųjų planų rengimą, yra esminis sėkmingam fondo kūrimui.

💰 Kur Laikyti Avarinį Fondą?

Svarbiausia taisyklė – avarinis fondas turi būti lengvai prieinamas (likvidus), bet ne per daug lengvai pasiekiamas kasdienėms išlaidoms. Štai keletas tinkamų vietų:

- Atskira taupomoji sąskaita: Geriausias pasirinkimas. Ją galite susikurti savo banke, ji dažnai siūlo nedideles palūkanas ir yra atskirta nuo jūsų kasdienių operacijų.

- Indėlių sąskaita: Jei siūlomos geresnės palūkanos ir galite atsiimti pinigus per kelias dienas, tai gali būti tinkamas variantas.

- Neskirti rizikingoms investicijoms: Avarinio fondo pinigai neturėtų būti laikomi akcijose, kriptovaliutose ar kitose didelės rizikos investicijose, kurių vertė gali svyruoti. Finansinis raštingumas reiškia supratimą, kad avarinis fondas skirtas saugumui, o ne pelnui.

🚀 Pajamų Didinimas ir Išlaidų Mažinimas

Norėdami pagreitinti avarinio fondo kaupimą, apsvarstykite šias galimybes:

- Mažinkite nebūtinas išlaidas: Peržiūrėkite savo biudžetą ir identifikuokite sritis, kuriose galite sumažinti išlaidas (pvz., rečiau valgykite kavinėse, atsisakykite nenaudojamų prenumeratų).

- Didinkite pajamas: Ieškokite būdų, kaip uždirbti papildomai. Tai gali būti antraeilės pareigos, laisvai samdomas darbas ar netgi [pasyvios pajamos]. Nors [pasyvios pajamos kas tai] reikalauja pradinių investicijų ar pastangų, ilgainiui jos gali tapti svarbiu pajamų šaltiniu.

Avarinio Fondo Iššūkiai ir Kaip Juos Įveikti

Avarinio fondo kūrimas ne visada eina sklandžiai. Dažni iššūkiai apima disciplinos trūkumą, pagundą naudoti fondą ne pagal paskirtį ir netikėtas išlaidas, kurios priverčia vėl ir vėl atstatyti fondą. Svarbiausia – nuolatinis įsipareigojimas ir aiškus tikslo matymas.

Prisiminkite, kad avarinis fondas yra jūsų kelias į [finansine laisve]. Kiekvienas įnašas, kad ir koks mažas jis būtų, veda jus arčiau šio tikslo. Mokykitės iš klaidų, jei fondą teko panaudoti, ir vėl pradėkite jį pildyti. Tai yra dalis platesnės [finansinio raštingumo mokymai] programos, kurios metu ugdomas gebėjimas priimti atsakingus finansinius sprendimus.

Rekomenduojamas vaizdo įrašas

Išvada

Avarinio fondo sukūrimas yra vienas svarbiausių žingsnių link tvirto [finansinis saugumas] pamato. Jis ne tik apsaugo jus nuo netikėtų finansinių smūgių, bet ir suteikia ramybę bei leidžia jaustis užtikrinčiau dėl savo ateities. Pradėkite jau šiandien, kad ir nuo nedidelės sumos. Kiekvienas euras, atidėtas į avarinį fondą, yra investicija į jūsų ramesnį rytojų. Tai yra esminė pamoka bet kokioje [finansinio raštingumo programa] ir svarbiausias elementas kelyje link tikros finansinės nepriklausomybės.

Kas yra avarinis fondas ir kodėl jis svarbus?

Avarinis fondas yra atskirai laikoma pinigų suma, skirta padengti būtinosioms išlaidoms netikėtų finansinių krizių metu.

- Jis veikia kaip finansinė saugumo pagalvė, apsauganti jus nuo neplanuotų situacijų, tokių kaip darbo praradimas ar didelės medicininės išlaidos.

- Pagrindinė jo svarba yra užtikrinti finansinę ramybę ir išvengti skolų ekstremaliomis aplinkybėmis.

- Optimaliai, jis turėtų padengti 3-6 mėnesių būtinosios išlaidas.

Kaip žingsnis po žingsnio sukurti avarinį fondą?

Avarinio fondo kūrimas reikalauja nuoseklumo ir disciplinos, pradedant nuo biudžeto peržiūros ir tikslų nustatymo.

- Pirmiausia, įvertinkite savo mėnesines būtinasias išlaidas, kad žinotumėte, kokios sumos jums reikės.

- Nusistatykite realistišką taupymo tikslą (pvz., 500 EUR per mėnesį) ir reguliariai jį atidėkite.

- Automatiškai perveskite pinigus į atskirą, lengvai pasiekiamą sąskaitą, kad suma nekristų į akis kasdieninėse išlaidose.

- Stebėkite savo pažangą ir peržiūrėkite biudžetą, ieškodami papildomų galimybių taupyti.

Kokios yra pagrindinės avarinio fondo turėjimo naudos?

Avarinis fondas suteikia neįkainojamą finansinį stabilumą ir daugybę privalumų, kurie teigiamai veikia jūsų gyvenimo kokybę.

- Svarbiausia nauda yra sumažėjęs stresas ir finansinė ramybė, žinant, kad esate pasiruošę netikėtumams.

- Jis padeda išvengti skolos, nes nereikia imti greitųjų kreditų ar brangių paskolų nenumatytiems atvejams.

- Leidžia jums išlaikyti finansinę nepriklausomybę ir kontrolę, net kai susiduriate su sunkumais.

- Apsaugo jūsų ilgalaikius finansinius tikslus (pvz., investicijas), nes nereikia jų stabdyti ar parduoti turto krizės metu.

Kokioms konkrečioms situacijoms yra skirtas avarinis fondas?

Avarinis fondas skirtas įvairiems netikėtiems ir neišvengiamiems gyvenimo įvykiams, kurie reikalauja greitų finansinių išlaidų.

- Dažniausiai naudojamas netekus darbo, kad būtų galima padengti pragyvenimo išlaidas iki naujo darbo radimo.

- Efektyvus susidūrus su didžiulėmis medicininėmis išlaidomis, kurios nėra padengiamos draudimo ar yra didelės išskaitos.

- Padedantis atsiradus nepraneštiems automobilio ar būsto gedimams, kurių remontas negali laukti.

- Gali būti naudojamas ir kitiems force majeure įvykiams, tokiems kaip netikėtos kelionės dėl artimųjų ligos ar nelaimės.

Kaip geriausia laikyti avarinį fondą ir kokios yra jo saugojimo rekomendacijos?

Avarinio fondo laikymas reikalauja balanso tarp prieinamumo ir apsaugos nuo atsitiktinio išleidimo, dažniausiai nelaikant jo tiesiogiai einamojoje sąskaitoje.

- Geriausia vieta yra aukštos palūkanos kaupiamoji sąskaita arba atskira indėlių sąskaita, kuri užtikrina lengvą prieigą, bet neleidžia jo sumaišyti su kasdieniais pinigais.

- Venkite investuoti avarinį fondą į didelių svyravimų turtą, pavyzdžiui, akcijas, nes rizika prarasti vertę yra per didelė.

- Užtikrinkite, kad lėšos būtų FDIC (Lietuvoje – VVIA) apdraustos, jei laikote jas banke, kad jos būtų saugios net bankroto atveju.

- Reguliariai peržiūrėkite savo fondo dydį, kad jis atitiktų dabartines išlaidas ir gyvenimo aplinkybes.

{kind=link}