Kiekvieno namų ūkio biudžetas yra gyvas organizmas, nuolat kintantis priklausomai nuo gaunamų pajamų ir patiriamų išlaidų. Efektyvus išlaidų mažinimas yra ne tik būtinybė krizės metu, bet ir pamatinė strategija siekiant finansinio stabilumo bei ilgalaikės gerovės. Tai yra esminė dalis siekiant asmeninės finansinės laisvės, leidžianti ne tik išgyventi nuo algos iki algos, bet ir kaupti lėšas didesniems tikslams: būsto įsigijimui, vaikų mokslams ar užtikrintai senatvei.

💡 Svarbiausios įžvalgos

- Detalus biudžeto sudarymas yra pirmasis ir svarbiausias žingsnis, leidžiantis vizualizuoti pinigų srautus ir nustatyti taupymo sritis.

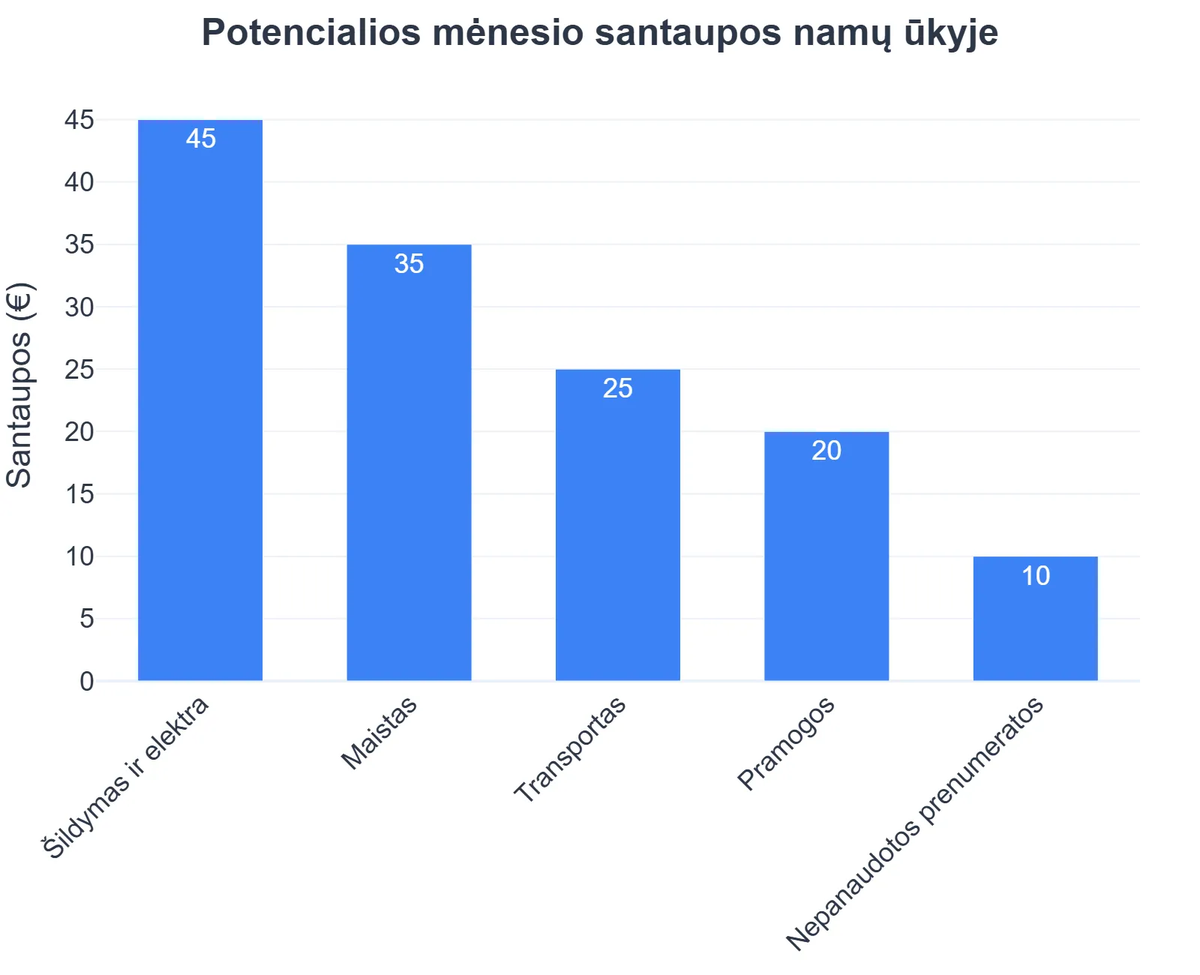

- Būsto, transporto ir maisto išlaidos dažnai sudaro didžiausią biudžeto dalį – jose slypi ir didžiausias taupymo potencialas.

- Reguliariai peržiūrėkite prenumeratas ir nebūtinus pirkinius, kad išvengtumėte nereikalingų išlaidų, kurios kaupiasi laikui bėgant.

- Finansinio stabilumo pagrindas yra ne tik išlaidų mažinimas, bet ir atsargų fondų kaupimas bei skolų valdymas.

“„Efektyvus išlaidų mažinimas nėra vienkartinis veiksmas, o nuolatinis procesas, reikalaujantis sąmoningumo ir disciplinos. Pradėkite nuo mažų pokyčių, kurie ilgainiui virsta didelėmis santaupomis ir tvirtu finansiniu pagrindu.“”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šis išsamus vadovas padės jums suprasti, kaip efektyviai valdyti ir mažinti namų ūkio išlaidas, pateikdamas praktinius patarimus ir gudrybes, kurios veikia realiame gyvenime. Gilinsimės į įvairias sritis – nuo kasdienių pirkinių iki didelių, ilgalaikių įsipareigojimų, padėdami jums atrasti savo kelią į išlaidų kontrolę ir finansinę nepriklausomybę.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Supraskite savo išlaidas: pirmas žingsnis link kontrolės

- — 📊 Išlaidų sekimas ir biudžeto sudarymas

- → Praktiniai patarimai kasdienėms išlaidoms mažinti

- — 🍎 Maistas ir apsipirkimas

- — 🚗 Transportas

- — 💡 Komunaliniai mokesčiai ir energija

- → Ilgalaikės strategijos ir didelių išlaidų optimizavimas

- — 🏠 Būstas ir paskolos

- — 🛡️ Draudimas ir finansinės paslaugos

- — 🎓 Įgūdžių tobulinimas ir pasyvios pajamos

- → Išlaidų mažinimas kaip kelias į finansinę nepriklausomybę

- — 🌱 Išmintingas taupymas ir investavimas

- → Išvada

Supraskite savo išlaidas: pirmas žingsnis link kontrolės

Prieš pradedant mažinti išlaidas, būtina aiškiai suprasti, kur keliauja jūsų pinigai. Daugeliui žmonių tai yra pats sudėtingiausias, tačiau pats svarbiausias žingsnis. Nežinant konkrečių sumų, skiriamų maistui, transportui ar pramogoms, sunku nustatyti, kur galima efektyviausiai sutaupyti.

📊 Išlaidų sekimas ir biudžeto sudarymas

- Detalus išlaidų fiksavimas: Kiekvieną mėnesį fiksuokite visas savo pajamas ir išlaidas. Tai galima daryti rankiniu būdu (užrašų knygelėje), naudojant skaičiuokles (pvz., Excel) arba specialias biudžeto planavimo programas. Tokie įrankiai ne tik automatizuoja procesą, bet ir pateikia vizualias ataskaitas. Apie geriausius įrankius daugiau skaitykite biudžeto planavimo programų apžvalgoje.

- Kategorizavimas: Suskirstykite išlaidas į kategorijas (pvz., maistas, būstas, transportas, pramogos, drabužiai, komunaliniai mokesčiai). Tai leis pamatyti, kurios sritys „suvalgo“ didžiausią biudžeto dalį.

- Biudžeto sudarymas: Remiantis surinktais duomenimis, nustatykite mėnesio biudžeto limitus kiekvienai kategorijai. Klasikinė 50/30/20 taisyklė (50% poreikiams, 30% norams, 20% taupymui ir skolų grąžinimui) yra puikus atspirties taškas, padedantis struktūrizuoti savo taupymo strategijas.

Šis procesas ugdo finansinį raštingumą ir padeda ne tik sumažinti, bet ir efektyviai planuoti savo išlaidas ateityje. Tai – ne apribojimas, o geresnis kontrolės įrankis.

Praktiniai patarimai kasdienėms išlaidoms mažinti

Kasdienės išlaidos, nors ir atrodo smulkios, ilgainiui sudaro didelę sumą. Štai keletas konkrečių patarimų, kaip sumažinti išlaidas įvairiose srityse, ugdant naujus įpročius ir kasdienes taupymo strategijas.

🍎 Maistas ir apsipirkimas

- Maisto planavimas: Planuokite savaitės meniu ir pirkinių sąrašą prieš eidami į parduotuvę. Tai padeda išvengti impulsyvių pirkinių ir maisto švaistymo.

- Gaminkite namuose: Valgykite namuose dažniau, ne restoranuose ar kavinėse. Maisto ruošimas namuose yra ženkliai pigesnis ir dažnai sveikesnis.

- Akcijos ir nuolaidos: Sekite parduotuvių akcijas, pirkite didesniais kiekiais, kai prekės yra pigesnės, tačiau tik tas, kurias tikrai sunaudosite.

- Maisto gaminimas „nuo nulio“: Venkite paruoštų pusgaminių. Perkant žaliavas ir gaminant pačiam, galima sutaupyti ne tik pinigų, bet ir valgyti sveikiau.

🚗 Transportas

- Viešasis transportas: Jei įmanoma, naudokitės viešuoju transportu, eikite pėsčiomis ar važiuokite dviračiu. Tai ne tik sutaupo degalų ir automobilio priežiūros išlaidų, bet ir prisideda prie jūsų sveikatos.

- Keliavimas kartu (angl. carpooling): Jei važiuojate ta pačia kryptimi su kolegomis ar draugais, apsvarstykite galimybę dalintis automobiliu.

- Automobilio priežiūra: Reguliari techninė priežiūra padeda išvengti brangių gedimų ir optimizuoja degalų sąnaudas.

💡 Komunaliniai mokesčiai ir energija

- Taupus energijos vartojimas: Išjunkite šviesas išeidami iš kambario, atjunkite nenaudojamus prietaisus iš elektros tinklo, naudokite energiją taupančias lemputes.

- Šilumos reguliavimas: Sumažinkite šildymo temperatūrą keliais laipsniais. Kiekvienas laipsnis gali reikšmingai sumažinti sąskaitas už šildymą šaltuoju periodu.

- Vandens taupymas: Prausdamiesi duše, užsukite vandenį muilinantis; taisykite praleidžiančius čiaupus.

Ilgalaikės strategijos ir didelių išlaidų optimizavimas

Nors kasdienės smulkmenos svarbios, didžiausią taupymo potencialą dažnai slepia ilgalaikiai įsipareigojimai ir didelės išlaidos. Jų optimizavimas reikalauja daugiau planavimo, tačiau grąža yra žymiai didesnė.

🏠 Būstas ir paskolos

- Kreditų refinansavimas: Jei turite būsto ar vartojimo paskolų, reguliariai peržiūrėkite rinkos pasiūlymus. Refinansavimas į paskolą su mažesnėmis palūkanomis gali sutaupyti tūkstančius eurų per visą paskolos laikotarpį. Visada konsultuokitės su patikimomis finansų institucijomis, tokiomis kaip Lietuvos Bankas, kad gautumėte objektyvią informaciją.

- Būsto išlaikymo kaštai: Įvertinkite, ar jūsų būstas nėra per didelis ir ar jo išlaikymo kaštai (šildymas, remontas, mokesčiai) neviršija jūsų galimybių. Kartais mažesnis būstas gali atverti kelią į didesnę finansinę laisvę.

🛡️ Draudimas ir finansinės paslaugos

- Draudimo polisų peržiūra: Reguliariai (kas metus ar du) peržiūrėkite savo draudimo polisus (būsto, automobilio, gyvybės). Palyginkite skirtingų draudimo bendrovių pasiūlymus. Galbūt rasite geresnių sąlygų ar mažesnių įmokų už tą pačią apsaugą.

- Bankų paslaugų mokesčiai: Atidžiai perskaitykite bankų paslaugų įkainius. Kai kurie bankai siūlo nemokamas paslaugas arba paketinius pasiūlymus, kurie gali būti pigesni nei atskiros paslaugos.

🎓 Įgūdžių tobulinimas ir pasyvios pajamos

Nors tai tiesiogiai nesusiję su išlaidų mažinimu, investavimas į savo finansinį raštingumą ir gebėjimą generuoti pasyvias pajamas gali radikaliai pakeisti jūsų finansinę situaciją. Supratimas, kas yra pasyvios pajamos ir kaip jos veikia, gali padėti jums ne tik efektyviau valdyti savo pinigus, bet ir sukurti papildomus srautus, kurie sumažins finansinį spaudimą ir leis taupyti dar daugiau.

Informacija apie verslo ar bendrąsias finansų tendencijas, pavyzdžiui, Tesia.lt archyvuose, gali suteikti vertingų įžvalgų apie rinkos dinamiką, kuri gali paveikti jūsų finansinius sprendimus. Plačiau apie tai, kaip verslo naujienos ir bendrosios žinios veikia asmeninius finansus, galite skaityti Tesia.lt Bendrųjų naujienų kategorijoje.

Išlaidų mažinimas kaip kelias į finansinę nepriklausomybę

Efektyvus išlaidų valdymas yra ne tik būdas išgyventi, bet ir esminė kelio į finansinę laisvę dalis. Kiekvienas sutaupytas euras yra potenciali investicija, kuri ilgainiui gali generuoti papildomas pajamas ir priartinti jus prie finansinės nepriklausomybės. Tai yra fundamentas, ant kurio statoma stabili finansinė ateitis.

🌱 Išmintingas taupymas ir investavimas

- Taupymo tikslų nustatymas: Aiškių, realistiškų taupymo tikslų nustatymas (pvz., atostogoms, pradiniam būsto įnašui) suteikia motyvacijos.

- Automatinis taupymas: Nustatykite automatinį pervedimą į taupomąją ar investicinę sąskaitą iškart po atlyginimo gavimo. Tai principas „pirmiausia mokėk sau“.

- Skolų mažinimas: Atsikratykite brangių vartojimo kreditų ir greitųjų paskolų. Jų palūkanos „suvalgo“ didelę dalį jūsų biudžeto. Išsamią informaciją ir patarimus rasite tokiuose šaltiniuose kaip Informacija • Patarimai • Žinios, kur aptariamos finansinės strategijos.

Svarbiausia – nuoseklumas ir kantrybė. Išlaidų mažinimas nėra vienkartinis veiksmas, o nuolatinis procesas, reikalaujantis disciplinos ir įgūdžių. Tačiau rezultatai – geresnė finansinė padėtis ir ramybė – yra verti pastangų.

Rekomenduojamas vaizdo įrašas

Išvada

Efektyvus išlaidų mažinimas namų ūkyje yra galingas įrankis, leidžiantis perimti savo finansų kontrolę ir žengti tvirtą žingsnį link finansinės nepriklausomybės. Pradedant nuo detalaus biudžeto planavimo, pereinant prie kasdienių įpročių korekcijos ir baigiant ilgalaikių įsipareigojimų optimizavimu, kiekvienas žingsnis prisideda prie jūsų finansinės gerovės.

Nepamirškite, kad tai yra kelionė, o ne sprintas. Būkite kantrūs sau, džiaukitės mažomis pergalėmis ir nuolat mokykitės. Ugdydami finansinį raštingumą ir taikydami šiuos praktinius patarimus, jūs sukursite tvirtą pagrindą ne tik mažesnėms išlaidoms, bet ir tvaresnei, saugesnei bei labiau pasiturinčiai ateičiai.

Kas yra išlaidų mažinimas namų ūkyje?

Išlaidų mažinimas namų ūkyje yra sistemingas procesas, skirtas sumažinti nereikalingas arba per dideles išlaidas, siekiant pagerinti finansinę padėtį ir padidinti santaupas.

- Tai apima biudžeto planavimą ir nuolatinį stebėjimą, kur jūsų pinigai yra leidžiami.

- Pagrindinis tikslas yra išlaikyti finansinę discipliną ir optimizuoti kasdienes operacijas.

- Strategijos gali svyruoti nuo smulkių taupymo įpročių iki didelių finansinių sprendimų.

- Svarbu atskirti būtinas išlaidas nuo norų ir prioritetizuoti poreikius.

Kaip pradėti efektyviai mažinti namų ūkio išlaidas?

Norint efektyviai pradėti mažinti išlaidas, būtina atlikti keletą pirminių žingsnių, kurie padės nustatyti aiškias taupymo kryptis ir tikslus.

- Pirmiausia, detaliai suplanuokite savo biudžetą, fiksuodami visas pajamas ir išlaidas per mėnesį.

- Atlikite išlaidų analizę, kad identifikuotumėte sritis, kur pinigai leidžiami neefektyviausiai.

- Nusistatykite aiškius ir pasiekiamus finansinius tikslus, pavyzdžiui, sutaupyti tam tikrą sumą per mėnesį.

- Pradėkite nuo mažų, lengvai įgyvendinamų pokyčių, tokių kaip kavos gėrimas namuose ar mažiau valgymo mieste.

Kokią naudą teikia išlaidų mažinimas namų ūkyje?

Sąmoningas išlaidų mažinimas suteikia daug finansinių ir asmeninių privalumų, kurie teigiamai veikia bendrą gyvenimo kokybę ir ateities perspektyvas.

- Didžiausia nauda yra finansinės laisvės ir saugumo padidėjimas, nes sukaupiate daugiau lėšų.

- Tai leidžia greičiau pasiekti finansinius tikslus, tokius kaip būsto įsigijimas ar pensijos kaupimas.

- Sumažinus išlaidas, sumažėja ir finansinis stresas bei nerimas dėl pinigų.

- Atsiranda galimybė formuoti santaupas nenumatytiems atvejams ar investicijoms.

Kokiose srityse galima rasti didžiausią taupymo potencialą?

Didžiausią taupymo potencialą namų ūkyje paprastai galima rasti tose išlaidų kategorijose, kurios sudaro didžiąją biudžeto dalį ir kurios yra linkusios augti be nuolatinės priežiūros.

- Maistas ir gėrimai: planuotas pirkimas, gaminimas namuose, mažiau užsakomo maisto.

- Transportas: dalijimasis automobiliu, viešasis transportas, dviratis ar ėjimas pėsčiomis, efektyvesnis automobilio naudojimas.

- Būstas ir komunaliniai mokesčiai: energijos taupymas, vandens vartojimo mažinimas, šilumos optimizavimas.

- Pramogos ir prenumeratos: atsisakymas nenaudojamų paslaugų, ieškojimas pigesnių alternatyvų.

Kokios dažniausios klaidos mažinant išlaidas ir kaip jų išvengti?

Nors išlaidų mažinimas yra naudingas, dažnai daroma klaidų, kurios gali demotyvuoti arba nepasiekti norimų rezultatų, todėl svarbu jas atpažinti ir vengti.

- Viena dažniausių klaidų – per griežtas taupymas, dėl kurio jaučiamasi varžomu ir galiausiai atsisakoma pastangų.

- Klaidinga manyti, kad vienkartiniai dideli pirkimai neturi įtakos, ignoruojant mažas, bet dažnas išlaidas.

- Nepakankamas visų išlaidų fiksavimas ir analizavimas, dėl ko prarandama kontrolė ir nesuprantama, kur dingsta pinigai.

- Vengimas reguliariai peržiūrėti biudžetą ir jį koreguoti atsižvelgiant į besikeičiančias aplinkybes ar taupymo sėkmę.

{kind=link}