Lietuvos gyventojų finansinė ateitis didele dalimi priklauso nuo apgalvoto ir strategiško požiūrio į pensijos kaupimą. Nors „Sodros“ pensija yra svarbi dalis, vis didesnę reikšmę įgauna asmeniniai kaupimo mechanizmai, ypač 2-osios pakopos pensijų fondai. Šiame straipsnyje gilinamės į esmines investavimo strategijas pensijų fondams, siekiant padidinti sukauptą sumą ilguoju laikotarpiu ir užtikrinti stabilią finansinę senatvę. Supratimas apie tai, kaip veikia pensijų kaupimo fondai ir kokie veiksniai lemia jų rezultatus, yra esminis žingsnis link sėkmingo finansinio planavimo.

💡 Svarbiausios įžvalgos

- Svarbu diversifikuoti investicijas, siekiant sumažinti riziką ir padidinti grąžą.

- Supraskite savo rizikos toleranciją ir pasirinkite atitinkamą pensijų fondo planą.

- Reguliarūs ir nuoseklūs įnašai yra pagrindas ilgalaikiam kapitalo augimui.

- Periodiškai peržiūrėkite ir koreguokite savo investicijų portfelį pagal rinkos pokyčius.

“Ilgalaikis investavimas į pensijų fondus reikalauja kantrybės ir strategijos. Svarbiausia – nuolatinis investavimas ir reguliarus portfelio peržiūrėjimas, kad pasiektumėte norimą finansinę ateitį, nes rinkos svyravimai yra natūrali proceso dalis.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Ilgalaikis investavimas į pensijų fondus reikalauja ne tik disciplinos, bet ir gebėjimo priimti pagrįstus sprendimus, atsižvelgiant į asmeninę rizikos toleranciją ir finansinius tikslus. Šis vadovas padės jums naršyti po sudėtingą pensijų fondų pasaulį, paaiškindamas efektyviausius metodus ir taktikas. Norėdami išsamiau pasigilinti į bendrą pensijų planavimą, skaitykite mūsų išsamų pensijos planavimo gidą Lietuvoje.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Įvadas: Ilgalaikio Kaupimo Pensijų Fondams Svarba

- → Pagrindinės Investavimo Strategijos Pensijų Fondams

- — 💰 Gyvenimo ciklo fondai: prisitaikymas prie amžiaus

- — 📈 Periodiniai įnašai: disciplinos svarba

- — ⏳ Laiko horizontas: investavimo galia

- → Rizikos Valdymas ir Portfelio Diversifikavimas

- — 🛡️ Rizikos ir grąžos santykis

- — ⚖️ Fondų pasirinkimas ir kintamumas

- → Faktoriai, Turintys Įtakos Pensijų Fondų Rezultatams

- — 💰 Mokesčių ir administravimo išlaidų įtaka

- — 🌍 Makroekonominė aplinka

- — 📈 Fondų valdytojų patirtis

- → Išvados: Nuoseklumas ir Ilgalaikė Perspektyva

Įvadas: Ilgalaikio Kaupimo Pensijų Fondams Svarba

Lietuvos pensijų sistema yra daugiapakopė, o 2-osios pakopos pensijų fondai užima itin svarbią vietą užtikrinant papildomas pajamas senatvėje. Šie pensijų fondai veikia kaip ilgalaikės investicijos, kurių tikslas yra auginti sukauptas lėšas per dešimtmečius. Sėkmingas kaupimas priklauso ne tik nuo reguliarių įmokų, bet ir nuo pasirinktos investavimo strategijos. Kiekvienas kaupiantysis turi galimybę pasirinkti pensijų fondą, atitinkantį jo rizikos toleranciją ir amžių.

Dauguma Lietuvos gyventojų, dalyvaujančių 2-osios pakopos kaupime, yra priskiriami gyvenimo ciklo fondams, kurie automatiškai koreguoja investicijų riziką, artėjant pensijai. Tačiau net ir tokiu atveju svarbu suprasti šių fondų veikimo principus ir gebėti įvertinti jų perspektyvas. Asmeniniai finansai Lietuvoje yra plati sritis, o pensijų kaupimas – viena jos kertinių dalių, reikalaujanti nuolatinio dėmesio.

Pagrindinės Investavimo Strategijos Pensijų Fondams

Renkantis ir valdant pensijų fondus, egzistuoja keletas pagrindinių strategijų, kurios gali padėti maksimaliai padidinti sukauptą sumą. Šios strategijos susijusios su rizikos valdymu, įmokų periodiškumu ir laiko horizonto išnaudojimu.

💰 Gyvenimo ciklo fondai: prisitaikymas prie amžiaus

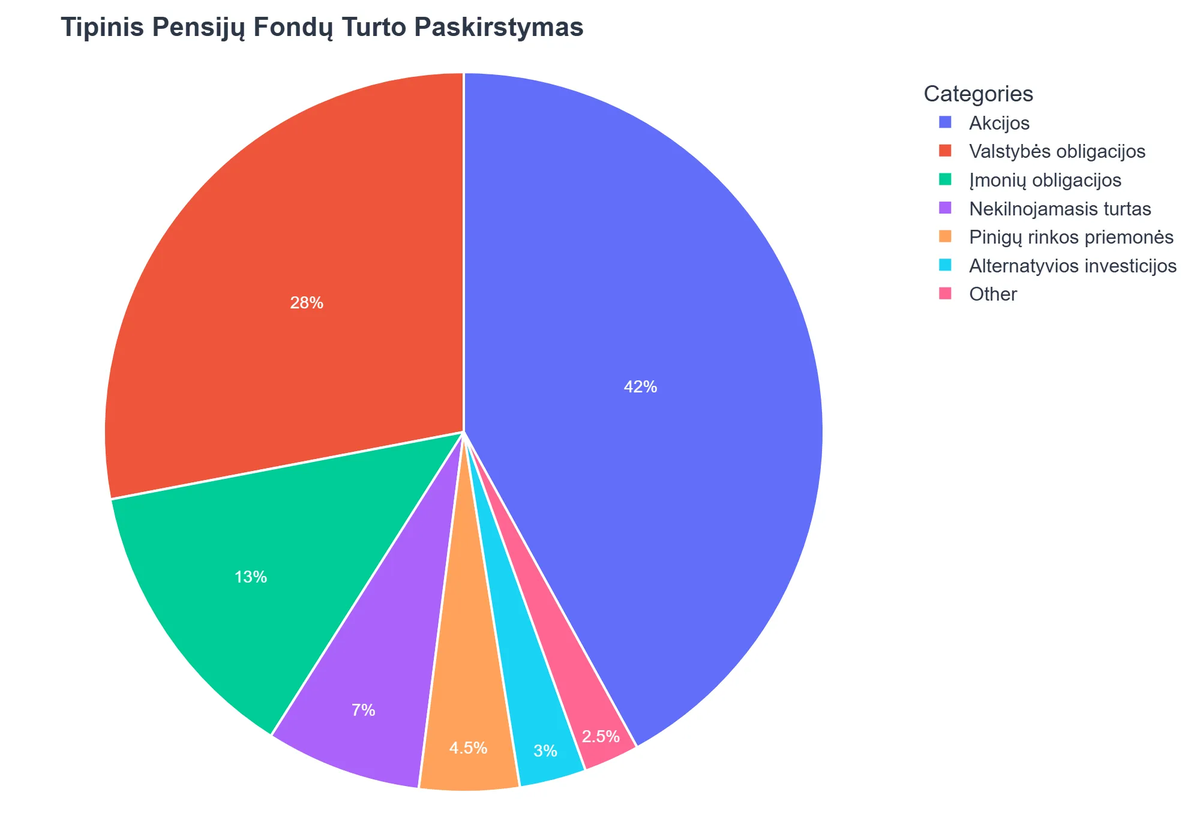

Lietuvoje 2-osios pakopos pensijų fondai yra suskirstyti pagal gyvenimo ciklą. Tai reiškia, kad jaunystėje investicijos yra labiau rizikingos (didesnė akcijų dalis), siekiant maksimalios grąžos. Artėjant pensijai, investicijos palaipsniui perskirstomos į konservatyvesnius instrumentus (obligacijas), siekiant apsaugoti sukauptą kapitalą. Tai yra pasyvi, bet efektyvi strategija, sumažinanti investuotojo poreikį aktyviai valdyti savo portfelį.

Pavyzdžiui, jauniems asmenims, kurių pensijų fondų rezultatai dar tik pradedami kaupti, rekomenduojami akcijų dalį didesni fondai. Brandesniems, pvz., artėjant pensijos amžiui, siūlomi mažiau rizikingi pensijų fondai. Apie konkrečius seb pensijų fondus ar kitų bankų pasiūlymus visada galite sužinoti jų oficialiuose puslapiuose.

📈 Periodiniai įnašai: disciplinos svarba

Reguliarūs, mėnesiniai įnašai į pensijų fondą yra viena efektyviausių strategijų, žinoma kaip „vidutinės kainos“ strategija (angl. dollar-cost averaging). Tai reiškia, kad investuodami fiksuotą sumą kiekvieną mėnesį, perkate daugiau fondo vienetų, kai jų kaina yra žema, ir mažiau, kai aukšta. Ilguoju laikotarpiu tai padeda išlyginti rinkos svyravimų įtaką ir sumažinti riziką įsigyti turto piko metu. Ši strategija ypač svarbi kaupiant į pensijos 2 pakopa fondus.

⏳ Laiko horizontas: investavimo galia

Kuo anksčiau pradedate kaupti į pensijų fondą, tuo daugiau laiko jūsų investicijos turi augti dėl sudėtinių palūkanų principo. Net nedidelės sumos, reguliariai investuojamos per ilgą laikotarpį, gali sukaupti žymiai didesnę sumą nei vėliau pradėtos didelės įmokos. Ilgas laiko horizontas taip pat leidžia atlaikyti trumpalaikius rinkos nuosmukius ir pasinaudoti atsigavimo periodais.

Rizikos Valdymas ir Portfelio Diversifikavimas

Efektyvus rizikos valdymas yra esminė sėkmingos investavimo strategijos dalis. Nors pensijų fondų valdytojai stengiasi diversifikuoti portfelius, kaupiančiojo pareiga yra suprasti bendrą rizikos profilį ir, jei reikia, imtis papildomų priemonių.

Kaip IT Specialistas Lukas Padidino Pensijos Kaupimo Potencialą 25%

❓Iššūkis

Lukas, kaip daugelis jaunų profesionalų, aktyviai nekaupė pensijos ir nebuvo įsigilinęs į 2-osios pakopos pensijų fondų veikimo principus, todėl jo sukauptos sumos augimas buvo lėtesnis nei galėjo būti.

💡Sprendimas

Pasinaudodamas straipsnio patarimais, Lukas įsigilino į gyvenimo ciklo fondų svarbą ir pritaikė investavimo strategiją pagal savo amžių bei rizikos toleranciją. Jis perėjo į jo amžiaus grupei tinkantį, didesnės rizikos ir grąžos potencialo fondą, kuris orientuotas į ilgalaikį kapitalo augimą.

🏆Rezultatas

Šis strateginis sprendimas padidino jo prognozuojamą sukauptą pensijos sumą iki 25% per ateinančius 10 metų, lyginant su ankstesne pasyvia strategija, užtikrinant stabilesnę finansinę ateitį.

🛡️ Rizikos ir grąžos santykis

Kiekvienas investuotojas turi savo rizikos tolerancijos lygį. Jaunesniems asmenims, turintiems ilgą laiko horizontą, paprastai rekomenduojama didesnė rizika (didesnė akcijų dalis), nes jie turi pakankamai laiko atsigauti po rinkos svyravimų. Artėjant pensijai, rizika turėtų būti mažinama, siekiant apsaugoti sukauptą kapitalą. Šiaulių banko grupės pensijų fondai, kaip ir kiti, siūlo skirtingo rizikingumo fondus. Daugiau informacijos apie Lietuvos II ir III pakopų pensijų fondų veiklą galima rasti Lietuvos Banko publikacijose: Lietuvos II pensijų pakopa.

⚖️ Fondų pasirinkimas ir kintamumas

Nors 2-osios pakopos pensijų fondai yra valdomi profesionalų, svarbu periodiškai peržiūrėti savo pasirinkimą. Skirtingi pensijų kaupimo fondai gali turėti skirtingą investavimo politiką, mokesčių struktūrą ir istorinių rezultatų. Nors praeities rezultatai negarantuoja ateities grąžos, jie suteikia tam tikros informacijos apie fondo valdytojo strategijos efektyvumą. Sužinokite daugiau, kaip pasirinkti tinkamiausią pensijų fondą ir vertinti jo rezultatus.

Galite pasirinkti keisti fondus tam tikrais intervalais, atsižvelgdami į savo amžių, rinkos pokyčius ar tiesiog pasitikslindami, ar jūsų pasirinktas pensijų fondas vis dar atitinka jūsų lūkesčius. SEB bankas teikia išsamią informaciją apie savo II pakopos fondus: II pakopos pensijų fondai | SEB.

Faktoriai, Turintys Įtakos Pensijų Fondų Rezultatams

Pensijų fondų grąža priklauso nuo daugybės veiksnių, kuriuos svarbu suprasti siekiant realistiškai vertinti sukauptos sumos augimo potencialą.

💰 Mokesčių ir administravimo išlaidų įtaka

Pensijų fondai, kaip ir bet kurios kitos investicijos, apmokestinami ir turi administravimo kaštų. Nors mokesčiai yra palyginti nedideli (paprastai kelios dešimtosios procento nuo valdomo turto per metus), ilguoju laikotarpiu jie gali ženkliai sumažinti sukauptą sumą. Svarbu atkreipti dėmesį į pensijų fondų rezultatus po mokesčių ir įvertinti bendrą kaštų struktūrą, nes net maži skirtumai procentinėje išraiškoje dešimtmečių perspektyvoje virsta didelėmis sumomis.

🌍 Makroekonominė aplinka

Globalios ir vietinės ekonomikos tendencijos turi didelę įtaką pensijų fondų investicijų grąžai. Infliacija mažina pinigų perkamąją galią, o aukštesnės palūkanų normos gali turėti įtakos obligacijų vertėms. Ekonomikos augimas paprastai teigiamai veikia akcijų rinkas. Svarbu suprasti, kad 2 pakopos pensijų fondų rezultatai yra tiesiogiai susiję su platesne ekonomine aplinka ir jos kintamumu.

📈 Fondų valdytojų patirtis

Pensijų fondų sėkmė didele dalimi priklauso nuo juos valdančių finansų specialistų patirties ir kompetencijos. Jie priima sprendimus dėl investicijų, atsižvelgdami į rinkos tendencijas ir fondo investavimo strategiją. Nors fondų valdytojai negali garantuoti grąžos, jų patirtis ir kruopštus darbas gali padėti pasiekti geresnių rezultatų ilguoju laikotarpiu.

Rekomenduojamas vaizdo įrašas

Išvados: Nuoseklumas ir Ilgalaikė Perspektyva

Sėkmingas kaupimas pensijų fonduose yra ilgalaikis maratonas, o ne sprintas. Pagrindinės investavimo strategijos pensijų fondams remiasi nuoseklumu, disciplinuotais įnašais ir apgalvotu rizikos valdymu. Reguliarus savo portfelio peržiūrėjimas, mokesčių ir išlaidų įvertinimas, taip pat supratimas, kaip makroekonominė aplinka veikia jūsų investicijas, yra gyvybiškai svarbūs. Nors rinkos svyravimai yra neišvengiami, ilgalaikė perspektyva ir gebėjimas išlaikyti ramybę krizės metu yra esminiai veiksniai, padedantys padidinti sukauptą sumą ilguoju laikotarpiu.

Pradėti kaupti kuo anksčiau, reguliariai peržiūrėti savo pasirinkimus ir kantriai laukti sudėtinių palūkanų poveikio – šie principai padės jums užtikrinti orią ir finansiškai saugią senatvę. Norėdami apskaičiuoti reikiamą sumą senatvei, skaitykite mūsų straipsnį apie asmeninės pensijos planavimo strategijas.

Kas yra pensijų fondas ir kodėl svarbu jame investuoti?

Pensijų fondas yra kolektyvinio investavimo priemonė, skirta ilgalaikiam lėšų kaupimui ir investavimui, siekiant užtikrinti finansinį stabilumą senatvėje.

- Pagrindinė jo paskirtis yra padėti jums sukaupti pakankamą kapitalą oriam gyvenimui išėjus į pensiją, pasitelkiant profesionalų portfelio valdymą.

- Investuodami į pensijų fondą, jūs naudojatės sudėtinių palūkanų efektu, leidžiančiu jūsų pinigams augti sparčiau per ilgą laikotarpį.

- Daugelis šalių, įskaitant Lietuvą, siūlo valstybės skatinimo mechanizmus (pvz., papildomus įnašus ar mokesčių lengvatas) investuojantiems į pensijų fondus.

Kaip veikia pensijų fondų investavimo strategijos ir kuo jos skiriasi?

Pensijų fondų investavimo strategijos priklauso nuo jūsų amžiaus, rizikos tolerancijos ir finansinių tikslų, siekiant maksimalizuoti grąžą ir minimazinti riziką.

- Dažniausiai fondai siūlo skirtingo rizikos lygio portfelius – nuo konservatyvių (daugiau obligacijų) iki progresyvių (daugiau akcijų).

- Gyvenimo ciklo fondai automatiškai koreguoja investicijų sudėtį, mažindami riziką artėjant pensijai (pvz., nuo akcijų pereinant prie obligacijų).

- Strategijos gali skirtis pagal geografinį investavimo regioną, sektorių ar turto klases (pvz., nekilnojamasis turtas, alternatyvios investicijos).

- Nuolatinis rinkos stebėjimas ir profesionalus valdymas užtikrina, kad jūsų lėšos būtų investuojamos efektyviausiai.

Kokios yra pagrindinės ilgalaikio investavimo į pensijų fondus naudos?

Ilgalaikis investavimas į pensijų fondus suteikia daugybę finansinių privalumų, padedančių užsitikrinti finansinę nepriklausomybę senatvėje.

- Pagrindinė nauda yra sudėtinių palūkanų galia, leidžianti jūsų pinigams augti eksponentiškai per dešimtmečius.

- Pensijų fondai siūlo diversifikaciją, investuodami į įvairias turto klases ir taip sumažindami individualių investicijų riziką.

- Daugelis šalių teikia mokesčių lengvatas pensijų fondų dalyviams, pavyzdžiui, galimybę susigrąžinti dalį sumokėto GPM.

- Tai yra patogus ir pasyvus būdas kaupti turtą, nes profesionalūs valdytojai rūpinasi investicijų sprendimais už jus.

- Reguliarus įmokų atlikimas ugdo finansinę discipliną ir padeda išvengti spontaniškų, rizikingų sprendimų.

Kokius veiksnius reikėtų įvertinti renkantis pensijų fondą ir jo investavimo strategiją?

Renkantis pensijų fondą ir jo investavimo strategiją, svarbu atsižvelgti į keletą esminių veiksnių, kad pasirinkimas atitiktų individualius finansinius tikslus.

- Įvertinkite savo rizikos toleranciją – ar esate linkęs prisiimti didesnę riziką dėl potencialiai didesnės grąžos, ar pirmenybę teikiate stabilumui.

- Atkreipkite dėmesį į fundo mokesčius ir komisinius, nes jie ilgainiui gali ženkliai paveikti sukauptą sumą.

- Išanalizuokite fundo praeities rezultatus, nors jie negarantuoja ateities grąžos, bet parodo valdymo efektyvumą ir strategijos stabilumą.

- Pasidomėkite fundo valdytojų reputacija ir patirtimi, taip pat jų siūlomomis investavimo strategijomis bei portfelio sudėtimi.

- Atsižvelkite į savo finansinius tikslus ir tai, kada planuojate išeiti į pensiją, nes tai padės pasirinkti tinkamiausią gyvenimo ciklo fondą.

Ar investavimas į pensijų fondus yra saugus ir kokios yra pagrindinės rizikos?

Nors pensijų fondai yra laikomi viena saugiausių ilgalaikių investavimo priemonių, visiškai nerizikingų investicijų nėra, o su jais susijusios rizikos gali paveikti grąžą.

- Pagrindinė rizika yra rinkos svyravimai – akcijų kainos gali kristi, paveikdamos fondo vertę, ypač trumpuoju laikotarpiu.

- Egzistuoja infliacijos rizika, kuri gali sumažinti jūsų sukauptos sumos perkamąją galią ateityje, jei fondo grąža neviršija infliacijos.

- Valdymo mokesčiai ir kiti komisiniai gali sumažinti galutinę grąžą, todėl svarbu atidžiai peržiūrėti fondo taisykles.

- Retai, bet gali pasitaikyti fundo valdymo rizika, susijusi su netinkamais investiciniais sprendimais ar prastu valdymu.

- Tačiau pensijų fondų veiklą griežtai reguliuoja finansų institucijos, o investicijos yra diversifikuojamos, siekiant sumažinti riziką.

{kind=link}