Šiandienos finansiniame pasaulyje, kurio dinamiškumą nuolat veikia įvairūs ekonominiai reiškiniai, vienas aktualiausių iššūkių ilgalaikėms santaupoms yra infliacija. Ypač tai liečia mūsų ateitį – sukauptas lėšas pensijai. Suprasti, kaip infliacijos įtaka pensijai veikia jūsų finansinę gerovę senatvėje, yra būtina. Šis straipsnis skirtas išsamiai analizei, kaip apsaugoti santaupas nuo nuvertėjimo ir užtikrinti stabilią finansinę ateitį Lietuvoje. Nesvarbu, ar jau kaupiate pensijai, ar tik planuojate pradėti, ši informacija padės jums priimti protingus sprendimus.

💡 Svarbiausios įžvalgos

- Infliacija nuvertina jūsų pensijų santaupų perkamąją galią laikui bėgant.

- Aktyvus ir diversifikuotas investavimas yra raktas į pensijos apsaugą nuo infliacijos.

- Svarbu reguliariai peržiūrėti ir koreguoti savo finansinį planą.

- Ankstyvas ir nuoseklus finansų planavimas užtikrina didesnį saugumą ir orią senatvę.

“Daugelis žmonių neįvertina, kaip infliacija tyliai graužia jų pensijų santaupas. Proaktyvus finansų planavimas ir investavimas, ypač diversifikuojant turtą į realųjį turtą ir infliacijai atsparias investicijas, yra gyvybiškai svarbus siekiant užtikrinti orią senatvę. Pradėkite veikti šiandien!”

— Elena Petraitienė, Certified Financial Planner (CFP)

Kviečiame susipažinti su detaliu gidu, kuris padės naviguoti po sudėtingą infliacijos ir pensijų pasaulį Lietuvoje. Norėdami giliau pasinerti į bendrą asmeninių finansų planavimą, rekomenduojame perskaityti mūsų išsamų asmeninių finansų vadovą.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Infliacija ir jos poveikis pensijai: Kas tai ir kodėl svarbu?

- → Lietuvos pensijų sistema ir infliacijos iššūkiai

- → Strategijos, padedančios apsaugoti pensijų santaupas nuo infliacijos

- — 📈 Investavimas į akcijas ir investicinius fondus

- — 🏡 Nekilnojamasis turtas kaip apsauga

- — 💰 Trečiosios pakopos pensijų kaupimas

- → Svarbiausi veiksniai renkantis pensijų kaupimo strategiją

- → Išvados

Infliacija ir jos poveikis pensijai: Kas tai ir kodėl svarbu?

Infliacija – tai bendras prekių ir paslaugų kainų lygio kilimas per tam tikrą laikotarpį, lemiantis valiutos perkamosios galios mažėjimą. Paprastai tariant, už tą pačią pinigų sumą laikui bėgant galite nusipirkti mažiau. Šis reiškinys tiesiogiai veikia jūsų sukauptas santaupas, įskaitant pensijos lėšas.

Ilgalaikėje perspektyvoje, net ir nedidelė metinė infliacija gali žymiai sumažinti jūsų pensijos vertę. Pavyzdžiui, jei jūsų pensijos santaupos auga 3 % per metus, o infliacija siekia 5 %, jūsų santaupos realiai praranda 2 % savo vertės kasmet. Tai reiškia, kad jūsų pinigai nuvertėja greičiau, nei auga. Todėl kaip apsaugoti santaupas nuo infliacijos tampa esminiu klausimu planuojant senatvę.

Lietuvos pensijų sistema ir infliacijos iššūkiai

Lietuvos pensijų sistema yra daugiapakopė. Pirmąją pakopą sudaro valstybinis socialinis draudimas, administruojamas „Sodros“, kuris užtikrina bazinę pensiją. Jos dydis priklauso nuo darbo stažo ir įmokų.

Antroji pakopa – tai papildomas pensijų kaupimas, į kurį įmokas moka ir darbuotojas, ir valstybė. Šios lėšos investuojamos į pensijų fondai administruojamus privačių pensijų bendrovių. Svarbu stebėti 2 pakopos pensijų fondų rezultatai, nes jie tiesiogiai lemia jūsų sukauptos sumos augimą.

Trečioji pakopa yra savanoriškas individualus kaupimas, leidžiantis papildomai kaupti pensijai. Nors „Sodros“ pensija yra periodiškai indeksuojama, siekiant bent iš dalies atliepti infliaciją, pensijos 2 pakopa ir III pakopos lėšų vertė labiausiai priklauso nuo investicinių sprendimų ir pensiju kaupimo fondai veiklos. Jų grąža turi pranokti infliaciją, kad santaupos nenuvertėtų.

Strategijos, padedančios apsaugoti pensijų santaupas nuo infliacijos

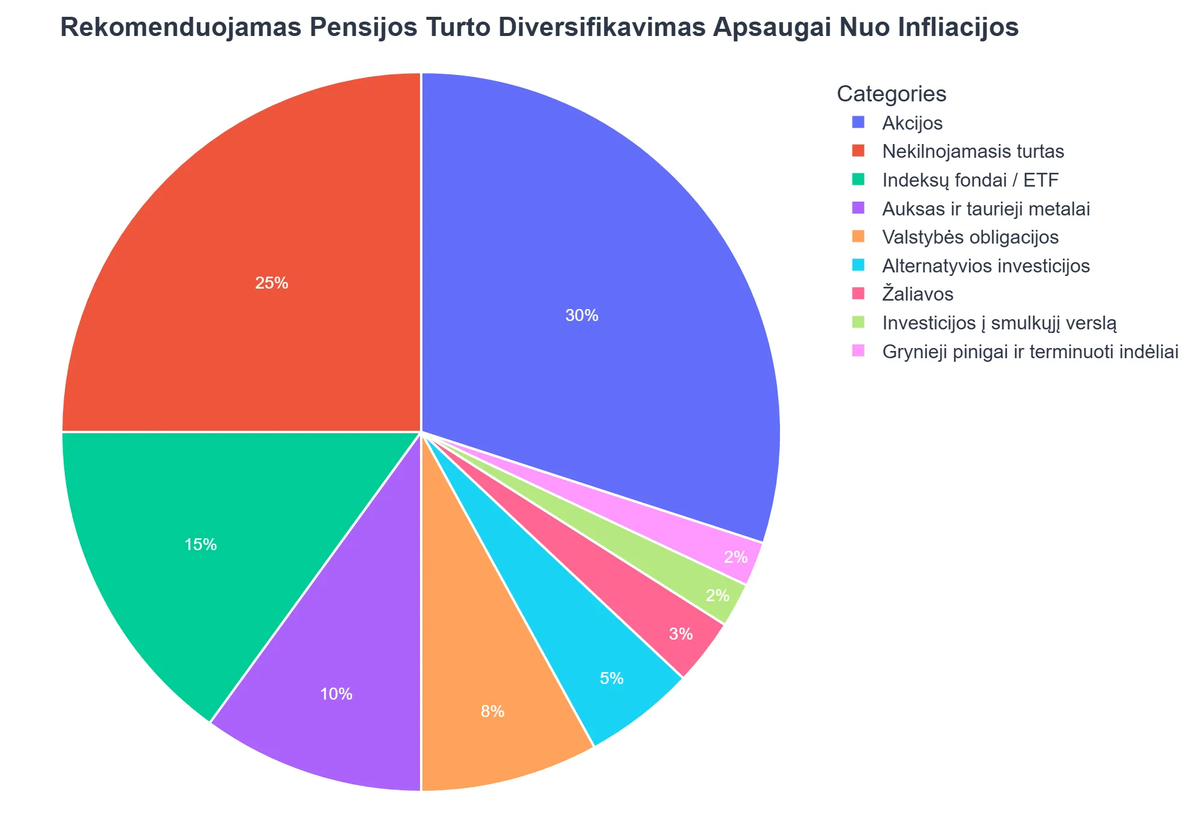

Norint apsaugoti savo būsimą pensiją nuo infliacijos nuvertėjimo, būtina taikyti aktyvias strategijas. Pagrindinis tikslas – užtikrinti, kad jūsų investicijų grąža viršytų infliacijos lygį. Aktyvus dalyvavimas ir nuolatinis stebėjimas yra raktas į sėkmę. Svarbiausia – diversifikavimas ir strateginis investavimas.

📈 Investavimas į akcijas ir investicinius fondus

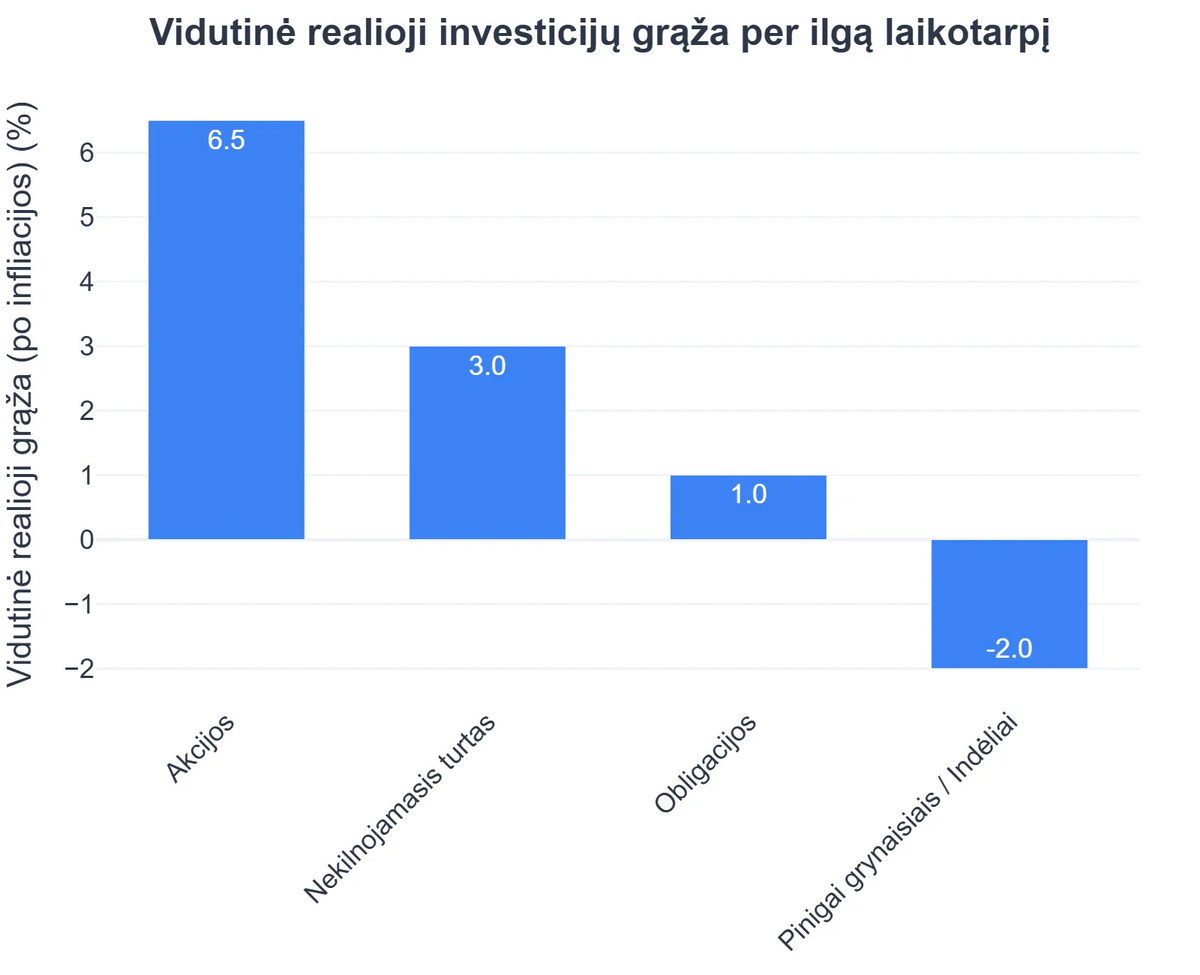

Istoriškai, akcijos ilguoju laikotarpiu demonstruoja aukštesnę grąžą nei kitos turto klasės, leidžiančios aplenkti infliaciją. Investavimas į akcijų rinką arba plačiai diversifikuotus investicinius fondus (pvz., ETF) gali padėti apsaugoti jūsų pensijos fondai nuo nuvertėjimo. Tačiau svarbu suprasti, kad akcijų rinkos svyravimai yra neišvengiami, todėl tai yra ilgalaikė strategija. Daugelis pensijų kaupimo fondai didžiąją dalį lėšų investuoja būtent į akcijas.

Analizuodami pensijų fondų rezultatai, atkreipkite dėmesį ne tik į nominalią grąžą, bet ir į infliacijos koreguotą realią grąžą. Skirtingų fondų, pavyzdžiui, seb pensiju fondai, rezultatai gali skirtis priklausomai nuo jų strategijos ir rizikingumo lygio. Norint išsamiau susipažinti su konkrečiomis strategijomis, kaip padidinti sukauptą sumą pensijų fonduose, rekomenduojame skaityti investavimo strategijas pensijų fondams.

🏡 Nekilnojamasis turtas kaip apsauga

Nekilnojamasis turtas dažnai laikomas patikima apsauga nuo infliacijos. Kainoms kylant, auga ir nekilnojamojo turto vertė, taip pat ir nuomos pajamos. Tai gali būti tiesioginė investicija į butą ar namą, arba, siekiant didesnio likvidumo ir mažesnių pradinių investicijų, – investavimas į nekilnojamojo turto investicinius fondus (REITs) arba sutelktinio finansavimo platformas. Vis dėlto, nekilnojamasis turtas yra mažiau likvidus ir reikalauja didesnių pradinių investicijų bei nuolatinės priežiūros. Įmonės, tokios kaip SEB, dažnai pabrėžia investavimo galimybių įvairovę, be tik būsto: Investuoti galima ne tik į būstą.

💰 Trečiosios pakopos pensijų kaupimas

Trečiosios pakopos pensijų fondai yra savanoriškas būdas papildomai kaupti pensijai. Ši kaupimo forma pasižymi didesniu lankstumu pasirinkti investavimo strategiją ir, priklausomai nuo taisyklių, gali pasiūlyti ir mokestinių lengvatų, pavyzdžiui, gyventojų pajamų mokesčio (GPM) lengvatas. Tai leidžia didinti kaupiamą sumą ir efektyviau apsisaugoti nuo infliacijos, nes patys galite rinktis rizikingesnes, potencialiai didesnę grąžą teikiančias investicijas. Norint giliau suprasti, kaip pradėti kaupti trečiosios pakopos fonduose, skaitykite mūsų išsamų gidą apie trečiosios pakopos pensijų kaupimo pradžią.

Svarbiausi veiksniai renkantis pensijų kaupimo strategiją

Renkantis geriausią strategiją, kaip apsaugoti santaupas nuo infliacijos, svarbu atsižvelgti į kelis esminius veiksnius. Kiekvieno asmens situacija yra unikali, todėl bendro, visiems tinkančio sprendimo nėra.

- ✅ Rizikos tolerancija: Kuo didesnė grąža, tuo didesnė rizika. Įvertinkite, kiek rizikos esate pasiruošę prisiimti. Jaunesniems žmonėms, turintiems ilgą investavimo horizontą, tinka rizikingesnės, bet potencialiai pelningesnės investicijos. Su amžiumi rizika turėtų būti mažinama. Daugiau apie rizikos valdymą investuojant galite rasti šaltinyje: Investavimo rizika ir jos valdymas.

- ✅ Laiko horizontas: Kuo ilgesnis laikas iki pensijos, tuo daugiau galimybių turite pasinaudoti sudėtinių palūkanų galia ir atlaikyti rinkos svyravimus. Ilguoju laikotarpiu infliacija labiau veikia santaupas, todėl ankstyvas ir nuoseklus kaupimas yra kritinis.

- ✅ Reguliarios įmokos: Reguliarus ir disciplinuotas įmokų mokėjimas, net ir nedidelių sumų, ilgainiui suformuoja reikšmingą kapitalą. Tai vadinama vidutinės kainos pirkimo strategija (angl. Dollar-Cost Averaging), kuri padeda sumažinti rinkos svyravimų įtaką.

- ✅ Profesionali konsultacija: Pasitarti su nepriklausomu finansų konsultantu gali būti naudinga, siekiant sukurti individualizuotą investavimo planą, atitinkantį jūsų finansinius tikslus ir rizikos toleranciją. Jie gali padėti įvertinti pensijų fondų rezultatus ir pasirinkti tinkamiausius pensiju kaupimo fondai.

Norėdami giliau pasinerti į bendrą pensijos planavimo procesą, kviečiame peržiūrėti mūsų išsamų gidą apie pensijos planavimą Lietuvoje.

Rekomenduojamas vaizdo įrašas

Infliacija yra nuolatinė grėsmė ilgalaikėms santaupoms, ypač pensijos lėšoms. Tačiau tinkamai planuojant ir aktyviai valdant savo investicijas, galima sėkmingai apsaugoti sukauptą kapitalą nuo nuvertėjimo. Supratimas, kaip veikia pensijų fondai ir kokios strategijos leidžia aplenkti infliaciją, yra esminis žingsnis link finansiškai saugios senatvės.

Pradėkite planuoti šiandien, pasirinkite strategijas, atitinkančias jūsų asmeninę situaciją, ir nuolat stebėkite rinkos tendencijas. Atminkite, kad investavimas yra ilgalaikis procesas, reikalaujantis kantrybės ir disciplinos.

Kas yra infliacijos įtaka pensijai ir kodėl ji svarbi?

Infliacijos įtaka pensijai pasireiškia sukauptų lėšų perkamojoje galioje, kuri mažėja didėjant prekių ir paslaugų kainoms, taip nuvertindama ateities išmokas.

- Tai reiškia, kad už tą pačią pinigų sumą ateityje galėsite įsigyti mažiau prekių ir paslaugų nei šiandien.

- Pensijos nuvertėjimas yra ypač svarbus, nes pensininkai dažnai turi fiksuotas pajamas ir mažesnes galimybes jas padidinti.

- Ilgalaikėje perspektyvoje net ir nedidelė infliacija gali reikšmingai sumažinti jūsų sukauptos pensijos vertę.

- Supratimas apie infliacijos poveikį yra pirmas žingsnis siekiant apsaugoti savo finansinę ateitį.

Kaip infliacija konkrečiai nuvertina pensijų santaupas?

Infliacija nuvertina pensijų santaupas mažindama jų perkamąją galią laikui bėgant, nes už tą pačią pinigų sumą galima įsigyti vis mažiau prekių ir paslaugų.

- Jei jūsų pensijų fondas ar taupomoji sąskaita uždirba mažesnes palūkanas nei infliacija, jūsų pinigai realiai nuvertėja.

- Pensijų išmokos, kurios buvo numatytos prieš daugelį metų, gali tapti nepakankamos pragyvenimui dėl išaugusių kainų.

- Valstybinės pensijos, nors ir indeksuojamos, dažnai neišlaiko realios vertės, ypač esant sparčiai infliacijai.

- Ilgas laiko tarpas nuo santaupų kaupimo pradžios iki pensijos išmokėjimo leidžia infliacijai maksimaliai paveikti sukauptą turtą.

Kokios yra pagrindinės strategijos apsaugoti pensijų santaupas nuo infliacijos?

Pagrindinės strategijos apima aktyvų investavimą, diversifikavimą ir reguliarų finansinio plano peržiūrėjimą, siekiant išlaikyti santaupų perkamąją galią.

- Investavimas į infliacijai atsparias priemones, tokias kaip nekilnojamasis turtas, žaliavos ar infliacijos indeksuoti vertybiniai popieriai.

- Akcijų rinkos, nors ir kintamos, istoriškai yra geriau apsaugančios nuo infliacijos nei indėliai banke.

- Diversifikavimas – paskirstant investicijas įvairioms turto klasėms ir regionams, mažinama rizika.

- Reguliarus pensijos plano peržiūrėjimas ir koregavimas atsižvelgiant į ekonominę situaciją ir infliacijos rodiklius.

- Papildomas kaupimas – investuojant ne tik į II ar III pakopos pensijų fondus, bet ir kitais būdais.

Kokios konkrečios investicinės priemonės gali padėti apsisaugoti nuo infliacijos pensijoje?

Yra keletas konkrečių investicinių priemonių, kurios gali padėti apsaugoti pensijų santaupas nuo infliacijos ir išlaikyti jų perkamąją galią ilgalaikėje perspektyvoje.

- Nekilnojamasis turtas dažnai brangsta kartu su infliacija, o nuomos pajamos gali didėti, atspindėdamos bendrą kainų augimą.

- Prekių žaliavos (auksas, sidabras, nafta ir kt.) istoriškai yra laikomos apsauga nuo infliacijos, nes jų kainos linkusios didėti, kai mažėja pinigų vertė.

- Infliacijos indeksuoti vertybiniai popieriai, pavyzdžiui, JAV iždo infliacijos apsaugos vertybiniai popieriai (TIPS), kurių pagrindinė vertė ir palūkanos koreguojamos atsižvelgiant į infliaciją.

- Dividendines akcijas iš stiprių, stabilių įmonių sektorių, kurios gali perduoti išaugusias sąnaudas vartotojams, išlaikydamos pelningumą ir dividendus.

- Pasauliniai diversifikuoti akcijų fondai (ETF), apimantys įvairius sektorius ir geografines zonas, gali pasiūlyti augimo potencialą, kuris viršija infliaciją.

Ar yra rizikų, susijusių su investavimu siekiant apsaugoti pensiją nuo infliacijos?

Taip, bet koks investavimas siekiant apsisaugoti nuo infliacijos apima tam tikras rizikas, todėl svarbu jas suprasti ir valdyti atitinkamai diversifikuojant portfelį.

- Rinkos nepastovumas: Akcijų ir žaliavų kainos gali svyruoti, ypač trumpuoju laikotarpiu, dėl ekonominių ar geopolitinių įvykių.

- Likvidumo rizika: Kai kurios investicijos, pavyzdžiui, nekilnojamasis turtas, gali būti nelikvidžios, todėl gali būti sunku greitai jas parduoti.

- Netinkamas diversifikavimas: Per didelė koncentracija vienoje turto klasėje ar regione didina specifinę riziką.

- Netikėtas infliacijos elgesys: Nors kai kurios priemonės istoriškai saugojo nuo infliacijos, nėra garantijos, kad jos veiks ateityje.

- Žinių trūkumas: Nepakankamas supratimas apie investicines priemones ir rinkos tendencijas gali lemti prastus sprendimus; todėl rekomenduojama kreiptis į finansų ekspertą.

{kind=link}