Šiandieniniame sparčiai kintančiame pasaulyje finansinis saugumas tampa esminiu prioritetu kiekvienai šeimai. Nors daugelis mūsų skiria dėmesį investicijoms, taupymui ar nekilnojamojo turto įsigijimui, ne ką mažiau svarbu užtikrinti apsaugą nuo netikėtų gyvenimo įvykių. Gyvybės draudimas Lietuvoje yra vienas iš pagrindinių įrankių, leidžiančių apsaugoti savo artimuosius nuo finansinių sunkumų, atsirandančių dėl nelaimingo atsitikimo ar ligos. Tai ne tik finansinis produktas, bet ir ramybės garantas, suteikiantis užtikrintumą, kad jūsų šeimos ateitis bus saugi, net jei nutiktų pats blogiausias scenarijus. Be to, šiuolaikinės technologijos leidžia daugelį draudimo paslaugų, tokių kaip draudimas internetu automobilio, įsigyti patogiai ir greitai, optimizuojant laiką ir pastangas.

💡 Svarbiausios įžvalgos

- Gyvybės draudimas suteikia finansinę apsaugą Jūsų artimiesiems nelaimės atveju.

- Jis padeda padengti skolas, pragyvenimo išlaidas ir užtikrina vaikų ateitį.

- Lietuvoje siūlomi įvairių rūšių gyvybės draudimo planai, atitinkantys skirtingus poreikius.

- Tai ilgalaikė investicija į ramybę ir finansinį stabilumą.

“Gyvybės draudimas nėra išlaidos, o investicija į Jūsų šeimos ateitį. Tai apsauga, kuri leidžia ramiau miegoti, žinant, kad net ir netikėčiausiais atvejais, Jūsų artimieji bus finansiškai apsaugoti ir galės tęsti savo gyvenimą be didelių sukrėtimų. Lietuvoje mes matome augantį supratimą apie šios apsaugos svarbą.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime gyvybės draudimo esmę, jo rūšis, naudą ir mokesčių lengvatas, kad galėtumėte priimti informuotą sprendimą dėl savo ir savo šeimos finansinės apsaugos. Suprasti visas draudimo galimybes yra esminis žingsnis, siekiant sukurti tvirtą asmeninių finansų pagrindą. Atraskite išsamų asmeninių finansų vadovą, kad įvertintumėte visus aspektus.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Gyvybės Draudimas: Kas tai ir kodėl jis būtinas jūsų šeimos ateičiai?

- — 🛡️ Pagrindiniai gyvybės draudimo tipai Lietuvoje

- → Rizikinis ir kaupiamasis gyvybės draudimas: Skirtumai ir pasirinkimo kriterijai

- — 📊 Rizikinio ir kaupiamojo draudimo palyginimas

- → Mokesčių lengvatos ir gyvybės draudimo nauda Lietuvoje

- — 💰 Mokesčių lengvatos ir nauda

- → Kaip išsirinkti patikimą gyvybės draudimą? Vertinimo principai ir patarimai

- — 🔍 Pagrindiniai pasirinkimo kriterijai

- → Išvada

Gyvybės Draudimas: Kas tai ir kodėl jis būtinas jūsų šeimos ateičiai?

Gyvybės draudimas yra sutartis tarp draudiko ir draudėjo, kuria draudikas įsipareigoja išmokėti sutartyje nustatytą sumą naudos gavėjams (pvz., šeimos nariams) įvykus apibrėžtam įvykiui (pvz., draudėjo mirčiai, neįgalumui ar sunkiai ligai). Tai yra esminė finansinės apsaugos priemonė, ypač jei esate pagrindinis šeimos maitintojas.

Pagrindinė gyvybės draudimo funkcija – suteikti finansinį saugumą ir stabilumą jūsų artimiesiems tuo atveju, jei negalėtumėte jų paremti. Tai gali padengti pragyvenimo išlaidas, vaikų mokslą, hipotekos mokėjimus ar kitas finansines prievoles. Sužinokite daugiau apie draudimo svarbą bendrame kontekste.

🛡️ Pagrindiniai gyvybės draudimo tipai Lietuvoje

- ✅ Rizikinis gyvybės draudimas: Šis draudimo tipas yra skirtas apsaugai nuo netikėtų įvykių. Išmoka mokama tik įvykus draudiminiam įvykiui (pvz., mirčiai ar neįgalumui). Tai gryna apsauga be kaupimo komponento. Rizikinis draudimas dažniausiai yra pigesnis, nes jame nėra investicinės dalies.

- ✅ Kaupiamasis (investicinis) gyvybės draudimas: Be apsaugos funkcijos, šis draudimas turi ir taupymo ar investavimo komponentą. Dalis jūsų mokamų įmokų yra investuojama, siekiant sukaupti lėšų ateičiai. Tai gali būti naudinga ilgalaikiams finansiniams tikslams, pavyzdžiui, pensijai ar vaikų mokslams. Pavyzdžiui, daugelis domisi `compensa investicinis draudimas` galimybėmis.

Rizikinis ir kaupiamasis gyvybės draudimas: Skirtumai ir pasirinkimo kriterijai

Sprendimas, ar rinktis rizikinį, ar kaupiamąjį gyvybės draudimą, priklauso nuo jūsų individualių poreikių ir finansinių tikslų. Abu tipai turi savų privalumų ir trūkumų.

📊 Rizikinio ir kaupiamojo draudimo palyginimas

- Rizikinis draudimas: Pabrėžiama apsauga. Mažesnės įmokos, nes nėra investicinės dalies. Tinka tiems, kurie nori maksimalios apsaugos už minimalią kainą ir lėšas nori investuoti savarankiškai.

- Kaupiamasis draudimas: Apjungia apsaugą ir investicijas. Leidžia kaupti lėšas ilgalaikiams tikslams. Reikalauja didesnių įmokų ir gali turėti didesnius administravimo mokesčius. Vis dėlto, tai patogus būdas taupyti ir investuoti tuo pačiu metu.

Renkantis draudimo tipą, svarbu atsižvelgti į savo amžių, šeimos sudėtį, finansines prievoles ir ilgalaikius finansinius planus. Jaunoms šeimoms su mažais vaikais, turinčioms didelių finansinių įsipareigojimų (pvz., būsto paskola), dažnai rekomenduojama didesnė rizikinio draudimo suma, kad būtų užtikrinta finansinė apsauga.

Gyvybės Draudimo Privalumai ir Trūkumai Lietuvoje

Privalumai

- ✔Finansinė apsauga šeimai netikėto įvykio atveju.

- ✔Galimybė kaupti lėšas ateičiai (pvz., pensijai ar vaikų mokslui).

- ✔Mokesčių lengvatos (GPM grąžinimo galimybė).

- ✔Psichologinė ramybė ir saugumo jausmas.

Trūkumai

- ✖Reguliarios, ilgalaikės įmokos, galinčios tapti finansine našta.

- ✖Sutarties nutraukimas anksčiau laiko gali lemti finansinius nuostolius.

- ✖Kaupiamojo draudimo grąža dažnai mažesnė nei alternatyvių investicijų.

- ✖Sudėtingos sutarties sąlygos ir išimtys, kurias sunku pilnai suprasti.

Mokesčių lengvatos ir gyvybės draudimo nauda Lietuvoje

Gyvybės draudimas Lietuvoje yra ne tik finansinės apsaugos, bet ir mokesčių optimizavimo įrankis. Lietuvos gyventojų pajamų mokesčio (GPM) įstatymas numato tam tikras lengvatas asmenims, sudarantiems gyvybės draudimo sutartis.

💰 Mokesčių lengvatos ir nauda

Jei gyvybės draudimo sutartis sudaroma ne trumpesniam nei 10 metų laikotarpiui ir atitinka tam tikrus reikalavimus, gyventojas turi teisę susigrąžinti dalį sumokėto GPM nuo draudimo įmokų. Tai skatina gyventojus ilgalaikėmis priemonėmis rūpintis savo finansine ateitimi.

Valstybinė mokesčių inspekcija (VMI) detaliai reglamentuoja šias lengvatas, todėl prieš sudarant sutartį visada verta pasidomėti naujausia informacija. Be to, draudimo išmokos, mokamos draudiminio įvykio atveju, paprastai nėra apmokestinamos GPM, kas dar labiau padidina gyvybės draudimo patrauklumą kaip finansinės apsaugos priemonės.

Svarbu pažymėti, kad gyvybės draudimas nepadengia „Sodros” įmokų, tačiau kompensuoja pajamas, kurios gali pradingti dėl neįgalumo ar mirties, taip sumažindamas finansinę naštą artimiesiems. 2024 metais gyvybės draudimo apsaugos prireikė tūkstančiams „Swedbank“ klientų, kas rodo draudimo svarbą ir aktualumą. (Šaltinis)

Kaip išsirinkti patikimą gyvybės draudimą? Vertinimo principai ir patarimai

Pasirinkti tinkamą gyvybės draudimą gali būti sudėtinga, atsižvelgiant į platų pasiūlymų spektrą rinkoje. Svarbu atlikti kruopštų tyrimą ir įvertinti keletą pagrindinių aspektų.

🔍 Pagrindiniai pasirinkimo kriterijai

- ✅ Draudimo įmonės reputacija ir patikimumas: Pasirinkite įmonę, turinčią ilgametę patirtį ir gerą reputaciją. Patikrinkite atsiliepimus, finansinius reitingus.

- ✅ Draudimo sąlygos ir išmokos: Atidžiai perskaitykite sutarties sąlygas, įskaitant išmokų dydį, draudiminius ir nedraudiminius įvykius.

- ✅ Įmokų dydis ir lankstumas: Įsitikinkite, kad įmokos atitinka jūsų biudžetą ir kad yra galimybė jas koreguoti ateityje.

- ✅ Papildomos paslaugos: Kai kurios draudimo bendrovės siūlo papildomas paslaugas, tokias kaip kritinių ligų draudimas, neįgalumo draudimas ar investicinės galimybės.

Norėdami palyginti skirtingus pasiūlymus, naudokitės draudimo skaičiuoklė, kuri leidžia greitai gauti individualius draudimo pasiulymai. Išmokite pasinaudoti elektroniniu draudimu, kad būtų patogiau.

Nepamirškite, kad gyvybės draudimas yra tik viena iš finansinės apsaugos dalių. Jūsų finansinį saugumą taip pat sustiprina kitos draudimo rūšys, pavyzdžiui, `būsto draudimas kaina` ar `tpvca draudimas`, kuris yra privalomas visiems transporto priemonių savininkams. Daugiau apie tai, kokios draudimo rūšys egzistuoja Lietuvoje, galite sužinoti kitame mūsų straipsnyje.

Renkantis draudimą, atsižvelkite ir į platesnį draudimo rinkos vaizdą, įskaitant tokius žaidėjus kaip `lietuvos draudimas automobilio` ar `gjensidige automobilio draudimas`. Nors šie konkretūs produktai skiriasi nuo gyvybės draudimo, jie iliustruoja draudimo įmonių gebėjimą teikti įvairias apsaugos paslaugas, įskaitant ir specializuotas, pavyzdžiui, `priekabos draudimas`.

Rekomenduojamas vaizdo įrašas

Išvada

Gyvybės draudimas yra ne prabanga, o atsakingas sprendimas, užtikrinantis jūsų šeimos finansinį stabilumą ir ramybę ateityje. Jis suteikia apsaugos tinklą, kuris gali būti neįkainojamas netikėtų įvykių atveju. Atsakingas požiūris į finansus apima ne tik taupymą ir investicijas, bet ir tinkamą apsaugą nuo rizikos.

Rinkdamiesi gyvybės draudimą, kruopščiai įvertinkite savo poreikius, galimybes ir esamus rinkos pasiūlymus. Konsultacijos su finansų patarėjais gali padėti priimti geriausią sprendimą, pritaikytą jūsų individualiai situacijai. Nepamirškite, kad investicija į gyvybės draudimą yra investicija į jūsų ir jūsų artimųjų ramią ateitį.

Kas yra gyvybės draudimas ir kokia jo pagrindinė paskirtis?

Gyvybės draudimas yra sutartis tarp asmens ir draudimo bendrovės, užtikrinanti finansinę apsaugą apdraustojo mirties ar sunkaus susirgimo atveju.

- Pagrindinė jo paskirtis yra apsaugoti apdraustojo šeimos narius ar kitus nurodytus asmenis (naudos gavėjus) nuo finansinių sunkumų, įvykus apdraustojo netekčiai.

- Ši draudimo forma dažnai apima ne tik mirties riziką, bet ir galimybę kaupti lėšas ar gauti išmokas susirgus kritinėmis ligomis.

- Draudimo išmoka padeda padengti gyvenimo išlaidas, skolas, vaikų mokslus ar kitus ilgalaikius finansinius įsipareigojimus.

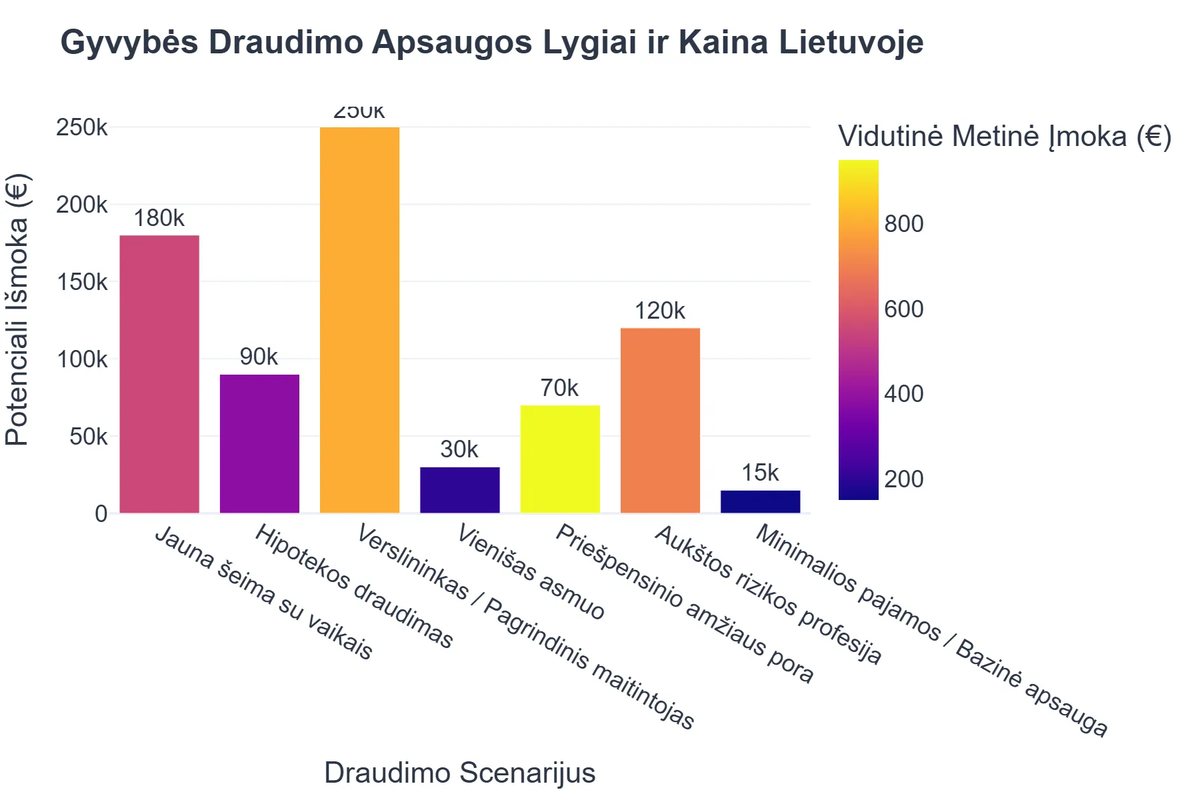

Kaip veikia gyvybės draudimo sutartis ir kokie veiksniai lemia jos kainą?

Gyvybės draudimas veikia remiantis periodinių įmokų mokėjimu, už kurias draudikas įsipareigoja išmokėti sutartą sumą, įvykus draudiminiam įvykiui.

- Draudimo kaina (įmoka) priklauso nuo daugelio veiksnių, tokių kaip apdraustojo amžius, sveikatos būklė, profesijos rizikingumas ir norima draudimo suma.

- Sutartyje nurodomas draudimo terminas, per kurį galioja apsauga, ir naudos gavėjai, kurie gaus išmoką.

- Draudimo įmoka gali būti mokama kas mėnesį, ketvirtį ar metus, o jos dydis koreguojamas atsižvelgiant į pasirinktus papildomus draudimus (pvz., ligų ar traumų).

Kokią esminę naudą gyvybės draudimas suteikia Jūsų šeimos finansiniam saugumui?

Gyvybės draudimas suteikia neįkainojamą finansinę ramybę ir apsaugą Jūsų šeimai netikėčiausiose situacijose.

- Jis užtikrina, kad Jūsų šeima nepatirs finansinių sunkumų, jei Jūsų pajamos staiga nutrūks dėl nelaimės ar ligos.

- Draudimo išmokos gali būti panaudotos padengti hipotekos įmokas, vartojimo paskolas ir kitus finansinius įsipareigojimus.

- Be to, tai puiki priemonė vaikų išsilavinimo finansavimui ar pensijos kaupimui, užtikrinant jų ateitį.

- Gyvybės draudimas veikia kaip finansinė pagalvė, leidžianti artimiesiems išlaikyti įprastą gyvenimo kokybę ir stabilumą.

Kam labiausiai rekomenduojama turėti gyvybės draudimą Lietuvoje?

Gyvybės draudimas yra ypač svarbus asmenims, turintiems finansinių įsipareigojimų ir norintiems apsaugoti savo artimuosius.

- Tai gyvybiškai svarbu šeimoms su nepilnamečiais vaikais, siekiant užtikrinti jų ateitį ir išsilavinimą, net jei netektų vieno iš tėvų.

- Asmenims, turintiems būsto paskolas ar kitas dideles skolas, draudimas padeda apsaugoti šeimą nuo finansinės naštos mirties atveju.

- Vieninteliams šeimos maitintojams gyvybės draudimas yra esminė priemonė, garantuojanti artimųjų finansinį stabilumą.

- Taip pat naudingas tiems, kurie nori kaupti lėšas ilgalaikiams tikslams, pavyzdžiui, senatvei, derindami apsaugą su taupymu.

Ar gyvybės draudimas Lietuvoje yra saugi finansinė priemonė ir ką svarbu žinoti?

Gyvybės draudimas Lietuvoje yra laikomas viena saugiausių ilgalaikių finansinių apsaugos priemonių, prižiūrimos atsakingų institucijų.

- Draudimo bendrovių veiklą griežtai reguliuoja ir prižiūri Lietuvos bankas, užtikrindamas jų finansinį stabilumą ir patikimumą.

- Renkantis draudiką, svarbu atkreipti dėmesį į jo reputaciją, finansinius rodiklius ir klientų atsiliepimus.

- Prieš pasirašant sutartį, būtina atidžiai perskaityti visas sąlygas, ypač susijusias su išmokų mokėjimu, išimtimis ir draudimo sumos indeksavimu.

- Svarbu suprasti, kad kai kurie gyvybės draudimo produktai gali turėti ir investicinę dalį, kurios grąža priklauso nuo rinkos svyravimų, tačiau pati draudimo apsaugos dalis išlieka stabili.

{kind=link}