Kaip sukurti finansinę pagalvę: avarinio fondo formavimas ir palaikymas

Šiuolaikiniame nestabiliame ekonominiame pasaulyje gebėjimas apsisaugoti nuo netikėtų finansinių sukrėtimų yra ne prabanga, o būtinybė. Viena iš svarbiausių asmeninių finansų strategijų, padedančių užtikrinti ramybę ir stabilumą, yra tinkamai suformuota ir palaikoma finansinė pagalvė, arba kitaip – avarinis fondas.

💡 Svarbiausios įžvalgos

- Avarinis fondas – tai 3-6 mėnesių būtinos išlaidos.

- Pradėkite taupyti nuo mažų sumų ir automatizuokite procesą.

- Laikykite fondą lengvai prieinamoje, bet atskiroje sąskaitoje.

- Reguliariai peržiūrėkite ir pildykite savo finansinę pagalvę.

“Finansinė pagalvė nėra prabanga, tai – būtinybė. Ji suteikia ne tik saugumą netikėtų krizių metu, bet ir leidžia drąsiau siekti ilgalaikių finansinių tikslų, žinant, kad esate apsaugoti.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šis išsamus vadovas padės suprasti avarinio fondo svarbą, nustatyti jo dydį ir žingsnis po žingsnio sukurti patikimą finansinį rezervą, kuris apsaugos jus nuo nenumatytų išlaidų ir padės jaustis užtikrinčiau ateityje.

Šiame straipsnyje

- → Kaip sukurti finansinę pagalvę: avarinio fondo formavimas ir palaikymas

- — 💡 Svarbiausios įžvalgos

- → Kas yra finansinė pagalvė ir kodėl ji svarbi?

- → Kiek didelė turėtų būti jūsų avarinio fondo finansinė pagalvė?

- → Kaip efektyviai suformuoti avarinį fondą?

- — 💰 Biudžeto sudarymas ir išlaidų analizė

- — 🎯 Finansinių tikslų nustatymas

- — 💡 Prioritetų nustatymas ir atidėjimas

- — ✅ Kur laikyti avarinį fondą?

- → Avarinio fondo palaikymas ir atnaujinimas

- → Dažniausiai daromos klaidos ir kaip jų išvengti

- → Apibendrinimas

Kas yra finansinė pagalvė ir kodėl ji svarbi?

Finansinė pagalvė yra pinigų suma, atidėta nenumatytiems atvejams. Tai gali būti darbo praradimas, netikėtos medicininės išlaidos, automobilio remontas, namų priežiūros problemos ar bet kokia kita situacija, reikalaujanti skubių pinigų. Šis fondas veikia kaip apsauginis tinklas, leidžiantis išvengti skolų ar finansinių įsipareigojimų įvykus krizei.

Be avarinio fondo, netikėtos išlaidos dažnai verčia žmones griebtis kreditinių kortelių, greitųjų paskolų ar kitų brangių skolinimosi formų, kurios gali įstumti į užburtą skolų ratą. Tinkamai sukaupta finansinė pagalvė yra pagrindinis žingsnis siekiant finansinės nepriklausomybės ir finansinės laisvės, užtikrinantis stabilumą ir ramybę.

Ji suteikia galimybę atsispirti išorės smūgiams ir priimti apdairesnius finansinius sprendimus, vietoj to, kad būtų priversti veikti iš panikos.

Kiek didelė turėtų būti jūsų avarinio fondo finansinė pagalvė?

Rekomenduojamas avarinio fondo dydis priklauso nuo individualios situacijos, tačiau dažniausiai ekspertai pataria turėti bent 3–6 mėnesių būtinosioms išlaidoms skirtą sumą. Kai kuriais atvejais, ypač jei jūsų pajamos nestabilios, darbo rinka sunkiai prognozuojama ar turite priklausomų asmenų, rekomenduojama turėti ir 9–12 mėnesių išlaidoms skirtą rezervą.

- ✅ 3 mėnesiai: Minimali suma tiems, kurie turi stabilų darbą ir mažai įsipareigojimų.

- ✅ 6 mėnesiai: Bendras standartas daugumai šeimų.

- ✅ 9–12 mėnesių: Rekomenduojama individualių verslų savininkams, tiems, kas dirba nestabilios ekonomikos sektoriuose ar turi didelių šeimos įsipareigojimų.

Norėdami apskaičiuoti, kokio dydžio avarinis fondas jums reikalingas, pirmiausia susumuokite visas savo būtiniausias mėnesio išlaidas: būsto nuomą/paskolą, komunalinius mokesčius, maistą, transportą, draudimus ir kitus privalomus mokėjimus. Išlaidų, tokių kaip pramogos ar prabangos prekės, nereikėtų įtraukti į šį skaičiavimą.

Be to, atsižvelkite į potencialias pasyvias pajamas, jei tokių turite. Jos gali šiek tiek sumažinti reikalingos pagalvės dydį, tačiau avarinis fondas vis tiek turėtų būti skirtas esminėms, neatidėliotinoms reikmėms.

Kaip efektyviai suformuoti avarinį fondą?

💰 Biudžeto sudarymas ir išlaidų analizė

Pirmas žingsnis kuriant avarinį fondą yra kruopštus savo finansų auditas. Sudarykite detalų biudžetą, kuris atspindėtų visas jūsų pajamas ir išlaidas. Tai padės jums nustatyti, kur išeina jūsų pinigai ir kur galite sutaupyti. Dažnai žmonės nustemba pamatę, kiek pinigų išleidžia smulkiems, bet reguliariems pirkiniams, kurie sumoje sudaro dideles sumas.

Atsakinga išlaidų kontrolė yra esminė. Apie tai, kaip efektyviai mažinti išlaidas namų ūkyje, galite pasiskaityti mūsų kitame straipsnyje.

🎯 Finansinių tikslų nustatymas

Nustačius mėnesio išlaidas, nusistatykite aiškų tikslą: kiek pinigų reikia sukaupti avarinei pagalvei ir per kokį laikotarpį. Suskaidykite šį tikslą į mažesnius, pasiekiamus etapus. Pavyzdžiui, jei jūsų tikslas yra 6000 eurų, galite siekti kaupti po 500 eurų per mėnesį, kad pasiektumėte jį per metus.

Nusistatykite automatinį pervedimą iš savo atlyginimo sąskaitos į avarinio fondo sąskaitą. Tai užtikrins, kad taupymas taptų prioritetu ir netaptų tik atsitiktiniu veiksmu, priklausiančiu nuo mėnesio pabaigoje likusių pinigų.

Finansinės Pagalvės Kūrimas: Privalumai ir Trūkumai

Privalumai

- ✔Sumažina finansinį stresą netikėtų išlaidų atveju.

- ✔Apsaugo nuo brangių skolų (pvz., kreditų) susidarymo krizės metu.

- ✔Užtikrina finansinį stabilumą ir ramybę.

- ✔Leidžia išvengti investicijų pardavimo nepalankiu metu.

Trūkumai

- ✖Reikalauja nuolatinės finansinės disciplinos ir taupymo.

- ✖Sukauptos lėšos negeneruoja didelės grąžos (paprastai laikomos mažos rizikos sąskaitose).

- ✖Gali užtrukti ilgai, kol sukaupiama reikalinga suma.

- ✖Infliacija ilgainiui gali sumažinti fondo perkamąją galią.

💡 Prioritetų nustatymas ir atidėjimas

Su finansine pagalve elkitės kaip su privaloma sąskaita. Sumokėkite „sau” pirmiausia. Tai yra kertinis finansinio raštingumo principas. Jei kyla sunkumų taupant, ieškokite papildomų pajamų šaltinių. Supratimas, kas yra pasyvios pajamos, ir jų generavimas, gali žymiai paspartinti avarinio fondo kaupimą.

Daugiau apie efektyvias taupymo strategijas galite rasti mūsų išsamiame vadove.

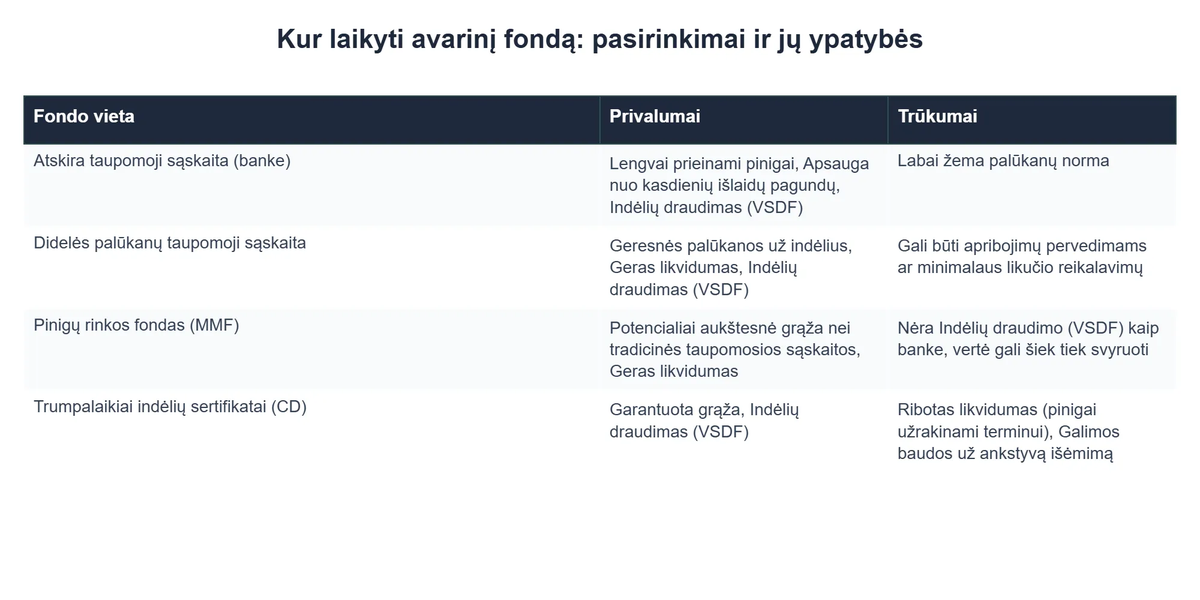

✅ Kur laikyti avarinį fondą?

Avarinis fondas turi būti lengvai pasiekiamas ir saugus. Svarbiausia yra likvidumas, o ne didelis pelningumas. Tinkamiausios vietos yra:

- ✅ Aukšto palūkanų normos taupomoji sąskaita: Ji suteikia lengvą priėjimą prie lėšų ir tam tikrą, nors ir nedidelę, grąžą. Svarbu, kad sąskaita būtų atskirta nuo kasdienių išlaidų sąskaitos, kad nebūtų pagundos išleisti lėšas ne pagal paskirtį.

- ✅ Pinigų rinkos fondai: Suteikia šiek tiek didesnį pelningumą nei įprastos taupomosios sąskaitos, išlaikant aukštą likvidumą.

Nerekomenduojama avarinio fondo laikyti akcijose, nekilnojamajame turte ar kituose nelikvidžiuose ar didelės rizikos instrumentuose. Šių lėšų tikslas yra būti prieinamoms bet kuriuo metu, be rizikos prarasti vertę dėl rinkos svyravimų. Be to, Lietuvoje indėliai bankuose yra draudžiami valstybės iki tam tikros sumos, kas suteikia papildomą saugumo garantą.

Avarinio fondo palaikymas ir atnaujinimas

Avarinio fondo sukūrimas yra tik pirmasis žingsnis. Svarbiausia yra jį palaikyti ir reguliariai peržiūrėti. Kasmet ar pasikeitus gyvenimo aplinkybėms (pvz., atsiradus vaikams, pasikeitus darbui, padidėjus išlaidoms), peržiūrėkite savo biudžetą ir įvertinkite, ar jūsų finansinė pagalvė vis dar yra pakankama.

Jei panaudojote dalį avarinio fondo, jį reikia kuo greičiau papildyti. Tai turėtų būti prioritetas, kol fondas vėl pasieks norimą lygį. Nuolatinis dėmesys savo finansams ir finansinio raštingumo tobulinimas yra nuolatinis procesas. Išsamų vadovą asmeninių finansų rasite mūsų portale.

Didžiausią atsparumą ekonominiams sukrėtimams įgyja tie, kurie reguliariai peržiūri savo finansinę padėtį ir aktyviai valdo savo lėšas. Daugiau apie atsparumo įvertinimą ir didinimą ekstremaliųjų situacijų metu galima rasti ir platesniame kontekste: mokslinio tyrimo žemės ir maisto ūkio sektoriaus atsparumo ekstremaliosioms situacijoms ataskaitoje.

Dažniausiai daromos klaidos ir kaip jų išvengti

Nors avarinio fondo idėja atrodo paprasta, daugelis žmonių daro klaidas, kurios trukdo jį sukurti ar efektyviai naudoti:

- ❌ Pradėti per vėlai: Kuo anksčiau pradėsite taupyti, tuo lengviau bus sukaupti reikiamą sumą. Laikas yra jūsų sąjungininkas.

- ❌ Naudoti fondą ne pagal paskirtį: Avarinis fondas skirtas tik nenumatytoms, būtinoms išlaidoms. Nenaudokite jo atostogoms, naujam televizoriui ar kitoms nebūtinoms prekėms. Kaip išmokti išmanus apsipirkimas ir sutaupyti kasdien, sužinosite kitame straipsnyje.

- ❌ Nepapildyti fondo panaudojus: Jei teko pasinaudoti lėšomis, prioritetas turi būti kuo greitesnis fondo papildymas.

- ❌ Laikyti lėšas nelikvidžiuose ar rizikingose investicijose: Tai paverčia avarinį fondą sunkiai prieinamu ar net rizikuoja jo vertei.

- ❌ Nuošaliojoje sąskaitoje: Nors finansinė pagalvė turi būti atskiroje sąskaitoje, svarbu, kad ji būtų pasiekiama banko darbo valandomis ir nebūtų sunkumų ją išsiimti.

Nuolat gilinkite savo finansinio raštingumo mokymus ir domėkitės įvairiomis finansinio raštingumo programomis. Tai padės jums išvengti šių ir kitų klaidų kelyje į finansinę laisvę.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Avarinio fondo sukūrimas ir palaikymas yra vienas svarbiausių žingsnių užtikrinant jūsų finansinį saugumą ir ramybę. Tai ne tik apsaugo nuo netikėtų išlaidų, bet ir suteikia jums galimybę priimti strateginius finansinius sprendimus be streso ir skubos. Pradėkite taupyti jau šiandien, kad rytoj jaustumėtės užtikrinčiau ir eitumėte tvirčiau savo keliu į finansinę laisvę.

Nepamirškite, kad finansinė pagalvė yra gyvas, dinamiškas elementas jūsų asmeninių finansų sistemoje, reikalaujantis nuolatinės priežiūros ir adaptacijos prie kintančių gyvenimo sąlygų. Tačiau įdėtos pastangos atsiperka su kaupu, suteikdamos neįkainojamą ramybę ir saugumą.

Kas yra finansinė pagalvė ir kodėl ji svarbi?

Finansinė pagalvė, arba avarinis fondas, yra sutaupyta pinigų suma, skirta padengti netikėtoms ir nenumatytoms išlaidoms.

- Ji sukuria saugumo jausmą ir apsaugo nuo finansinių sunkumų, kai susiduriama su pajamų praradimu ar didelėmis išlaidomis.

- Įprastai rekomenduojama turėti 3-6 mėnesių būtiniausių išlaidų sumą.

- Šis fondas padeda išvengti skolų, pavyzdžiui, naudojant kredito korteles ar imant greituosius kreditus, krizės atveju.

- Tai yra pirminis žingsnis link finansinio stabilumo ir ilgalaikių tikslų įgyvendinimo.

Kaip teisingai suformuoti avarinį fondą?

Avarinio fondo formavimas reikalauja sistemingo požiūrio ir disciplinos, pradedant nuo biudžeto sudarymo ir tikslų nustatymo.

- Pirmiausia, nustatykite savo mėnesines būtiniausias išlaidas (būstas, maistas, transportas).

- Nuspręskite, kokio dydžio fondą norite sukaupti – 3, 6 ar daugiau mėnesių išlaidų.

- Reguliariai atidėkite tam tikrą sumą kiekvieną mėnesį, geriausia – automatizuoti pervedimus į atskirą sąskaitą.

- Pradėkite nuo mažų, pasiekiamų tikslų, pavyzdžiui, sukaupti 1000 eurų pradiniam fondui, o po to didinkite.

Kokia yra finansinės pagalvės nauda ir pranašumai?

Finansinė pagalvė suteikia daugybę pranašumų, kurie gerina tiek finansinę, tiek emocinę gerovę.

- Svarbiausias privalumas – ramybė ir saugumas žinant, kad esate pasiruošę netikėtumams.

- Ji padeda išvengti skolos spąstų, kai tenka skolintis didelėmis palūkanomis kritiniais atvejais.

- Galimybė greitai reaguoti į nenumatytus įvykius, tokius kaip automobilio gedimas ar medicininės išlaidos.

- Suteikia lankstumo keičiant darbą ar patiriant pajamų sumažėjimą be streso.

- Suformuotas fondas leidžia daugiau dėmesio skirti ilgalaikiams investiciniams tikslams.

Kokiose situacijose finansinė pagalvė tampa būtina?

Finansinė pagalvė yra gyvybiškai svarbi įvairiose netikėtose ir stresinėse situacijose, kurios gali paveikti jūsų finansus.

- Darbo praradimas: Fondas leidžia padengti išlaidas, kol ieškote naujo darbo, nesukeliant papildomo streso.

- Didelės medicininės išlaidos: Neturint pakankamo draudimo, avarinis fondas padengia netikėtas ligoninės sąskaitas ar vaistų pirkimą.

- Automobilio ar namų gedimai: Brangus remontas, pavyzdžiui, variklio keitimas ar stogo tvarkymas, gali būti padengtas be papildomų skolų.

- Neprognozuojamos kelionės: Pavyzdžiui, skubus grįžimas namo dėl šeimos aplinkybių.

- Nenumatytos pajamų sumažėjimas: Verslo nuosmukis, sumažintos valandos ar papildomų pajamų šaltinio praradimas.

Kaip palaikyti ir efektyviai valdyti savo finansinę pagalvę?

Sėkmingas finansinės pagalvės palaikymas reikalauja nuolatinės priežiūros ir reguliaraus peržiūrėjimo, siekiant užtikrinti jos adekvatumą.

- Laikykite fondą atskiroje, lengvai pasiekiamoje, bet ne kasdieninėje sąskaitoje, pvz., atskiroje taupomojoje sąskaitoje.

- Reguliariai peržiūrėkite savo biudžetą ir įsitikinkite, kad avarinio fondo dydis atitinka jūsų dabartines išlaidas.

- Kai panaudojate dalį fondo, nedelsdami papildykite jį iki norimo lygio.

- Apsvarstykite galimybę dalį fondo laikyti indėlyje su trumpuoju terminu, kad šiek tiek uždirbtumėte palūkanų, bet išlaikytumėte likvidumą.

- Stenkitės neinvestuoti avarinio fondo į rizikingas priemones, nes jo pagrindinė paskirtis yra likvidumas ir saugumas.

{kind=link}