Draudimo Rūšys Lietuvoje: Išsamus Gidas Pasirenkant Jums Reikalingą Apsaugą

Lietuvoje, kaip ir visame pasaulyje, draudimas yra esminė finansinės apsaugos priemonė. Jis suteikia ramybę ir finansinę paramą netikėtų įvykių, tokių kaip ligos, nelaimingi atsitikimai, nuostoliai dėl turto pažeidimo ar civilinės atsakomybės, atveju. Šis išsamus gidas padės jums suprasti pagrindines draudimo rūšis Lietuvoje ir pasirinkti tinkamiausią apsaugą, atitinkančią jūsų individualius poreikius ir finansinę situaciją. Siekiant užtikrinti išsamią finansinę gerovę, svarbu išmanyti ne tik draudimą, bet ir kitus aspektus, apie kuriuos plačiau skaitykite mūsų asmeninių finansų vadove.

💡 Svarbiausios įžvalgos

- Draudimas yra esminė apsauga nuo neplanuotų finansinių rizikų.

- Lietuvoje privalomasis draudimas apima civilinę atsakomybę ir privalomąjį sveikatos draudimą.

- Papildomasis draudimas (gyvybės, turto, kelionių) siūlo platesnę apsaugą.

- Tinkamas draudimo pasirinkimas priklauso nuo individualių poreikių ir gyvenimo būdo.

“Finansinis saugumas prasideda nuo rizikų valdymo. Tinkamai parinktos draudimo rūšys yra esminė jūsų asmeninių finansų plano dalis, užtikrinanti ramybę ateityje.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje aptarsime tiek privalomąjį, tiek savanoriškąjį draudimą, padėsime įvertinti rizikas ir priimti apgalvotus sprendimus. Suprasdami įvairių draudimo produktų niuansus, galėsite užtikrintai apsaugoti save, savo artimuosius ir turtą. Ypač svarbu atkreipti dėmesį į papildomas sveikatos draudimas galimybes, kurios gali ženkliai pagerinti sveikatos paslaugų prieinamumą ir kokybę.

Šiame straipsnyje

- → Draudimo Rūšys Lietuvoje: Išsamus Gidas Pasirenkant Jums Reikalingą Apsaugą

- — 💡 Svarbiausios įžvalgos

- → Privalomasis Draudimas Lietuvoje: Pagrindas Kiekvienam

- — 🚗 Privalomasis civilinės atsakomybės draudimas (TPVCAPD)

- — 🏥 Privalomasis sveikatos draudimas (PSD)

- → Savanoriškasis Draudimas: Papildoma Apsauga Jūsų Poreikiams

- — 🏡 Turto Draudimas

- — 🧍 Gyvybės Draudimas

- — ⚕️ Sveikatos ir Nelaimingų Atsitikimų Draudimas

- — 🛡️ Civilinės Atsakomybės Draudimas

- — ✈️ Kelionių Draudimas

- → Kaip Pasirinkti Tinkamiausią Draudimą?

- → Dažniausiai Uždraugos Klaidos Renkantis Draudimą

- → Išvada

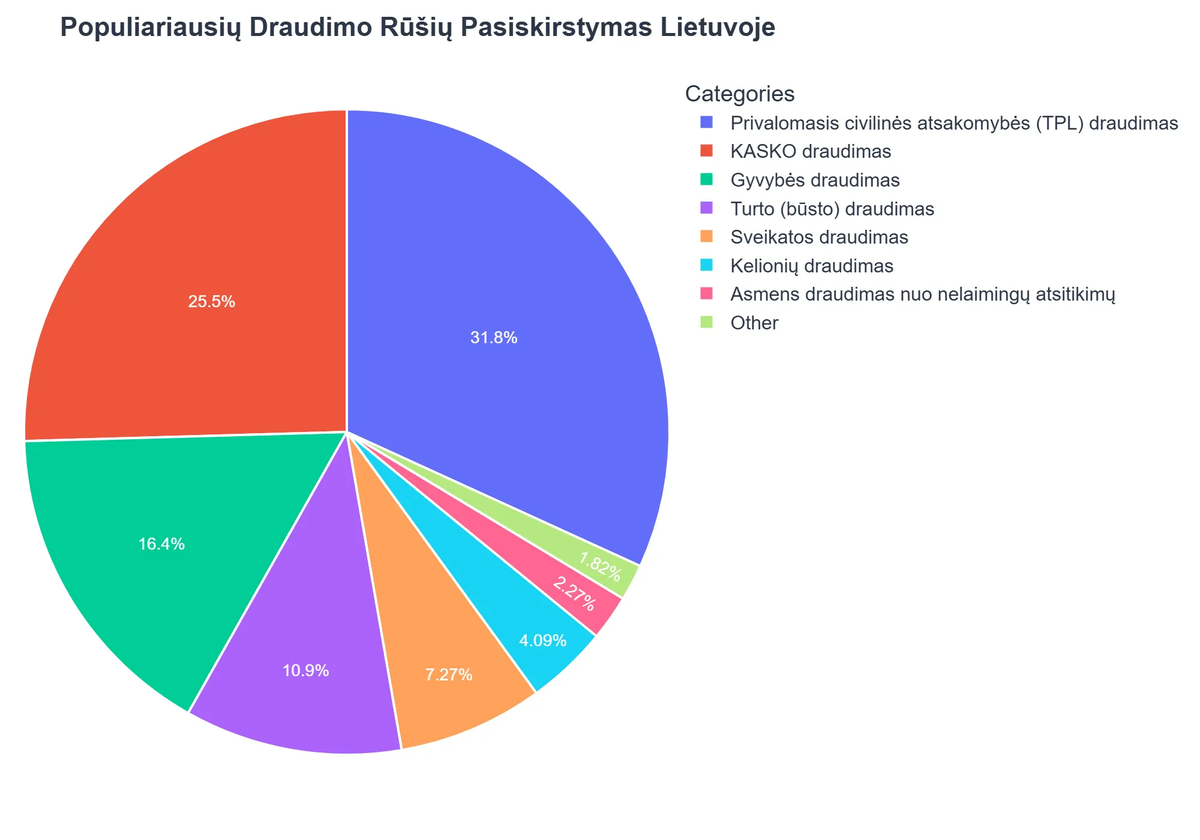

Privalomasis Draudimas Lietuvoje: Pagrindas Kiekvienam

Lietuvos Respublikos teisės aktai numato kelias privalomojo draudimo rūšis, kurių tikslas – užtikrinti pagrindinę visuomenės narių apsaugą. Šios draudimo formos yra ne tik teisinė prievolė, bet ir svarbi socialinės bei ekonominės stabilumo dalis.

🚗 Privalomasis civilinės atsakomybės draudimas (TPVCAPD)

Kiekvienas motorinės transporto priemonės savininkas privalo apdrausti savo civilinę atsakomybę už žalą, kuri gali būti padaryta tretiesiems asmenims eismo įvykio metu. Šis draudimas mašinai yra privalomas ne tik lengviesiems automobiliams, bet ir motociklams, sunkvežimiams, autobusams ir priekaboms. Būtent todėl yra svarbus ir tinkamas priekabu draudimas, užtikrinantis visapusišką apsaugą.

TPVCAPD atlygina nukentėjusiojo asmens patirtą žalą turtui, sveikatai ar gyvybei, jei eismo įvykis įvyksta dėl apdraustojo kaltės. Norint apskaičiuoti draudimo kainą, patartina naudoti automobilio draudimo skaičiuoklė, kuri padeda palyginti skirtingų draudimo bendrovių pasiūlymus. Pavyzdžiui, renkantis keturračio transporto priemonės draudimą, svarbu atkreipti dėmesį į specifinius niuansus, apie kuriuos plačiau galite sužinoti [https://motorbike.lt/naudinga-informacija/keturraciai-2025 external link::motorbike.lt].

🏥 Privalomasis sveikatos draudimas (PSD)

Privalomasis sveikatos draudimas Lietuvoje yra universalus ir užtikrina gyventojų teisę į būtinas sveikatos priežiūros paslaugas. Asmenys, dirbantys pagal darbo sutartį, savarankiškai dirbantys asmenys, pensininkai, bedarbiai ir tam tikros kitos socialinės grupės yra apdraustos valstybės lėšomis arba moka PSD įmokas patys.

Šis draudimas leidžia gauti gydytojų konsultacijas, diagnostikos paslaugas, ambulatorinį ir stacionarinį gydymą, kompensuojamus vaistus bei medicinos priemones. Sveikatos draudimas ligoniu kasos sistemoje yra valstybės garantas, užtikrinantis medicininės pagalbos prieinamumą visiems apdraustiesiems.

Savanoriškasis Draudimas: Papildoma Apsauga Jūsų Poreikiams

Savanoriškasis draudimas suteikia galimybę papildomai apsisaugoti nuo įvairių rizikų, kurios nėra padengiamos privalomuoju draudimu. Šios rūšies draudimas leidžia pritaikyti apsaugą prie individualių poreikių ir finansinių galimybių. Apskritai, kalbant apie draudimo apsaugos pasirinkimą, savanoriškasis draudimas yra lankstesnis ir siūlo platesnį spektrą paslaugų.

🏡 Turto Draudimas

Turto draudimas apsaugo nekilnojamąjį ir kilnojamąjį turtą nuo įvairių rizikų, tokių kaip gaisras, vagystė, stichinės nelaimės, vandens ar trečiųjų asmenų veiksmai. Jis apima butų, namų, sodybų, įmonių pastatų bei juose esančio turto draudimą.

Draudžiant savo būstą, verta atkreipti dėmesį į papildomas galimybes, pavyzdžiui, draudimą nuo stiklo dūžio ar civilinės atsakomybės už žalą kaimynams. Išsamiau apie tai, kaip efektyviai apsaugoti savo nekilnojamąjį ir kilnojamąjį turtą, skaitykite mūsų turto draudimo gide.

🧍 Gyvybės Draudimas

Gyvybės draudimas yra ilgalaikė investicija į finansinį stabilumą ir ateities apsaugą. Jis skirtas apdraustojo artimųjų finansiniam saugumui užtikrinti, jei apdraustasis miršta ar patiria neįgalumą. Gyvybės draudimas gali būti terminuotas (galioja tam tikrą laikotarpį) arba kaupiamasis (sudaro santaupas, kurios išmokamos pasibaigus draudimo sutarčiai arba apdraustajam sulaukus tam tikro amžiaus).

Daugelis Lietuvos draudimo bendrovių, pavyzdžiui, Ergo gyvybes draudimas, siūlo įvairius gyvybės draudimo planus, atsižvelgiant į individualius poreikius ir galimybes. Šie planai gali apimti ir draudimą nuo kritinių ligų ar traumų.

⚕️ Sveikatos ir Nelaimingų Atsitikimų Draudimas

Šios draudimo rūšys yra puiki alternatyva ar papildymas privalomajam sveikatos draudimui. Jos suteikia platesnes medicininių paslaugų galimybes, dažnai padengia išlaidas privačioms klinikoms, odontologijos paslaugoms, reabilitacijai ar medikamentams, kurie nėra kompensuojami valstybės.

Papildomas sveikatos draudimas yra populiarus pasirinkimas tarp įmonių, siekiančių pasirūpinti savo darbuotojų gerove, taip pat tarp asmenų, norinčių išvengti ilgų eilių ir gauti aukštesnės kokybės paslaugas. Didelės finansų institucijos, tokios kaip Swedbank sveikatos draudimas, ir specializuotos draudimo bendrovės, pvz., Lietuvos draudimas sveikatos draudimas, siūlo platų šios draudimo rūšies paslaugų spektrą. Nelaimingų atsitikimų draudimas atlygina žalą, patirtą dėl traumų, sužalojimų ar mirties nelaimingo atsitikimo metu.

Kaip „UAB Greitas Pristatymas“ sumažino draudimo išlaidas 18%

❓Iššūkis

Nedidelė siuntų pristatymo įmonė susidūrė su nuolat augančiomis transporto parko draudimo išlaidomis ir nebuvo tikra, ar turi optimaliausią privalomojo civilinės atsakomybės draudimo apsaugą, dažnai permokėdavo.

💡Sprendimas

Pasinaudoję gidu „Draudimo Rūšys Lietuvoje“, įmonės vadovai nuodugniai išanalizavo TPVCAPD reikalavimus ir priekabų draudimo niuansus. Jie pasitelkė automobilio draudimo skaičiuoklę, kad palygintų skirtingų draudikų pasiūlymus ir optimizavo savo draudimo sutartis.

🏆Rezultatas

Per pusmetį įmonei pavyko sumažinti transporto draudimo išlaidas 18% ir išvengti galimų baudų dėl netinkamos apsaugos, užtikrinant visišką finansinį stabilumą.

🛡️ Civilinės Atsakomybės Draudimas

Be privalomojo TPVCAPD, egzistuoja ir kitos civilinės atsakomybės draudimo rūšys. Asmens civilinės atsakomybės draudimas apsaugo jus nuo finansinės atsakomybės, jei netyčia padarysite žalą tretiesiems asmenims ar jų turtui kasdieniame gyvenime – pavyzdžiui, užpilsite kaimynus ar jūsų vaikas apgadins svetimą turtą.

Šios rūšies draudimas yra ypač aktualus nuomojantiems būstą ar tiems, kurie aktyviai dalyvauja socialinėje veikloje. Verslo įmonės taip pat draudžia savo civilinę atsakomybę, siekdamos apsisaugoti nuo finansinių nuostolių, atsirandančių dėl jų veiklos padarytos žalos. Pavyzdžiui, BMW koncernas nuolat tobulina automobilių saugumo sistemas ir draudimo partnerystes, atsižvelgdamas į naujausius technologijų pasiekimus, apie kuriuos galima rasti informacijos [https://www.bmw.lt/lt/topics/fascination-bmw/blog/2023.html external link::BMW Lietuva svetainėje].

✈️ Kelionių Draudimas

Kelionių draudimas yra būtinas planuojantiems atostogas ar verslo keliones užsienyje. Jis apima medicininių išlaidų padengimą ligos ar nelaimingo atsitikimo metu, bagažo praradimo ar sugadinimo kompensavimą, kelionės atšaukimo ar vėlavimo išlaidų padengimą. Šis draudimas suteikia ramybę ir finansinę apsaugą netikėtose situacijose, toli nuo namų.

Kaip Pasirinkti Tinkamiausią Draudimą?

Pasirinkti tinkamą draudimo apsaugą gali būti sudėtinga, atsižvelgiant į gausybę pasiūlymų ir individualių poreikių. Norint priimti apgalvotą sprendimą, rekomenduojama atlikti kelis žingsnius:

- Įvertinkite savo rizikas: Pagalvokite, kokios rizikos jums asmeniškai yra aktualiausios – ar tai būtų turto apsauga, sveikatos priežiūra, kelionės ar finansinis artimųjų saugumas.

- Nustatykite biudžetą: Apsvarstykite, kiek galite skirti draudimo įmokoms. Tai padės susiaurinti pasirinkimo spektrą.

- Palyginkite pasiūlymus: Skirtingos draudimo bendrovės siūlo skirtingas sąlygas ir kainas. Naudokitės draudimo skaičiuoklėmis ir palyginkite įvairių draudikų, tokių kaip Lietuvos draudimas pakaitinis automobilis paslaugos ir kiti papildomi privalumai, pasiūlymus.

- Atidžiai perskaitykite sutarties sąlygas: Prieš pasirašydami sutartį, atidžiai perskaitykite visus punktus, ypač tuos, kurie susiję su išmokomis, išimtimis ir draudimo taisyklėmis. Jei susiduriate su neaiškiais terminais, pravartu pasinaudoti draudimo terminų žodyne.

- Konsultuokitės su specialistu: Jei kyla abejonių, kreipkitės į draudimo brokerį ar konsultantą, kuris padės išsirinkti geriausią variantą.

Dažniausiai Uždraugos Klaidos Renkantis Draudimą

Vengiant šių klaidų, galite sutaupyti laiko, pinigų ir nervų:

- Nepakankamas rizikos įvertinimas: Nepakankamai įvertinus rizikas, galite likti neapsaugoti nuo svarbių finansinių nuostolių.

- Draudimo pirkimas tik pagal kainą: Pigiausias draudimas ne visada yra geriausias. Svarbu atsižvelgti į draudimo padengimo apimtį ir sąlygas.

- Neatidumas detalėms: Neapsižiūrėjus draudimo sutarties išimčių ar apribojimų, galite susidurti su nemaloniais siurprizais.

- Per didelis draudimas: Draudimas neturėtų būti našta. Drauskite tik tas rizikas, kurios jums iš tiesų aktualios ir kurios gali sukelti didelių finansinių nuostolių.

- Informacijos neperžiūrėjimas: Draudimo poreikiai gali keistis. Svarbu periodiškai peržiūrėti savo draudimo sutartis ir, jei reikia, jas atnaujinti.

Rekomenduojamas vaizdo įrašas

Išvada

Draudimas Lietuvoje yra ne prabanga, o būtinybė šiuolaikiniame pasaulyje. Nuo privalomojo civilinės atsakomybės draudimo iki specializuotų gyvybės ar sveikatos planų, tinkamai pasirinktas draudimas suteikia finansinį stabilumą ir ramybę, leidžiančią ramiau gyventi ir planuoti ateitį. Skirkite laiko įvertinti savo poreikius, palyginti pasiūlymus ir priimti apgalvotą sprendimą. Tai bus viena geriausių investicijų į jūsų ir jūsų artimųjų gerovę.

Kas yra draudimas ir kodėl jis svarbus Lietuvoje?

Draudimas yra finansinės apsaugos priemonė, skirta apsaugoti asmenis ir jų turtą nuo netikėtų nuostolių ar rizikų.

- Jis veikia kaip rizikos perdavimo mechanizmas, kai rizika iš draudėjo perkeliama draudikui už sutartą įmoką.

- Lietuvoje draudimas padeda stabilizuoti finansinę padėtį po nelaimingų atsitikimų, ligų ar turto sugadinimo.

- Draudimas užtikrina ramybę ir saugumą, žinant, kad esate apsaugoti nuo didelių finansinių smūgių.

- Privalomasis draudimas (pvz., TPVCAPD, PSD) yra įstatymiškai būtinas ir saugo tiek jus, tiek trečiąsias šalis.

Kaip veikia skirtingos draudimo rūšys ir kuo jos skiriasi?

Skirtingos draudimo rūšys veikia pagal panašius, bet specifinius principus, prisitaikydamos prie konkrečių rizikų.

- Turto draudimas (pvz., būsto, automobilio KASKO) atlygina žalą, patirtą dėl stichinių nelaimių, vagysčių ar avarijų, apmokant remonto ar atstatymo išlaidas.

- Gyvybės draudimas išmoka pinigus naudos gavėjams draudimo įvykus (pvz., draudimo objekto mirties atveju), užtikrindamas finansinę paramą artimiesiems.

- Civilinės atsakomybės draudimas (pvz., TPVCAPD) atlygina žalą, kurią draudėjas padarė trečiosioms šalims, apsaugodamas draudėją nuo teisinių ir finansinių pretenzijų.

- Sveikatos draudimas padengia medicinines išlaidas, susijusias su ligų gydymu, operacijomis ar vaistais, palengvindamas finansinę naštą.

Kokią naudą teikia draudimas asmenims ir įmonėms Lietuvoje?

Draudimas suteikia platų spektrą privalumų, kurie padeda užtikrinti finansinį stabilumą ir ramybę tiek fiziniams, tiek juridiniams asmenims.

- Pagrindinė nauda – finansinė apsauga nuo nenumatytų įvykių, tokių kaip avarijos, ligos, gaisrai ar vagystės, kurie gali sukelti didelių nuostolių.

- Draudimas leidžia planuoti biudžetą, nes reguliarios įmokos yra žinomos, o išlaidos dėl didelių įvykių padengiamos draudimo.

- Teikiamas psichologinis komfortas ir ramybė, žinant, kad esate apsaugoti nuo galimų rizikų ir jų finansinių pasekmių.

- Įmonėms draudimas padeda išlaikyti veiklos tęstinumą po nelaimių ir apsaugo nuo didelių finansinių nuostolių, atsirandančių dėl trečiųjų šalių pretenzijų.

Kokioms konkrečioms rizikoms ir situacijoms draudimas suteikia apsaugą?

Draudimas yra skirtas padengti įvairias rizikas, susijusias su turtu, sveikata, atsakomybe ir gyvybe, priklausomai nuo pasirinktos rūšies.

- Turto draudimas (pvz., namų, butų, automobilių KASKO) apima rizikas kaip gaisrai, potvyniai, vagystės, vandalizmas, transporto avarijos.

- Gyvybės ir sveikatos draudimas apsaugo nuo finansinių sunkumų susirgus sunkia liga, patyrus traumą, tapus nedarbingu ar net mirties atveju.

- Civilinės atsakomybės draudimas (pvz., TPVCAPD, kelionių atsakomybė) padengia žalą, kurią draudėjas netyčia padaro kitiems asmenims ar jų turtui.

- Kelionių draudimas užtikrina apsaugą nuo medicininių išlaidų užsienyje, bagažo praradimo ar vėlavimo, kelionės atšaukimo.

Ar draudimas Lietuvoje yra saugus ir patikimas pasirinkimas?

Taip, draudimas Lietuvoje yra laikomas saugiu ir patikimu pasirinkimu, nes draudimo rinka yra griežtai reguliuojama ir prižiūrima.

- Draudimo veiklą Lietuvoje prižiūri Lietuvos bankas, kuris nustato griežtus reikalavimus draudimo įmonėms dėl jų finansinio stabilumo ir veiklos skaidrumo.

- Draudimo įmonės privalo laikytis Solvency II direktyvos, kuri užtikrina, kad jos turėtų pakankamai kapitalo padengti visus įsipareigojimus draudėjams.

- Draudimo sutarčių sąlygos yra aiškiai apibrėžtos įstatymuose ir draudimo taisyklėse, suteikiant teisę į apeliaciją ir ginčų sprendimą.

- Draudėjai yra saugomi Vartotojų teisių apsaugos įstatymo, o ginčus galima spręsti per Lietuvos banko Priežiūros tarnybą arba teismuose.

{kind=link}