Būsto Paskolos Refinansavimas Lietuvoje: Viskas, Ką Reikia Žinoti

Besikeičiančios ekonominės sąlygos ir kintančios palūkanų normos verčia daugelį Lietuvos gyventojų atidžiau vertinti savo finansinius įsipareigojimus, ypač tuos, kurie susiję su būsto paskola. Refinansavimas – tai ne tik galimybė sumažinti mėnesio įmokas, bet ir optimizuoti visą paskolos grąžinimo struktūrą. Nors ši paslauga populiari visame pasaulyje, Lietuvoje ji turi savo specifiką, kurią privalo žinoti kiekvienas, svarstantis šį žingsnį.

💡 Svarbiausios įžvalgos

- Refinansavimas gali žymiai sumažinti mėnesinę būsto paskolos įmoką.

- Prieš refinansuojant būtina įvertinti visas papildomas išlaidas (mokesčius, sutarties sudarymo kaštus).

- Galima pakeisti paskolos terminą arba palūkanų tipo variantą (fiksuotos/kintamos).

- Visada pasitarkite su finansų specialistu, kad įvertintumėte individualią situaciją ir galimą naudą.

“Būsto paskolos refinansavimas yra ne tik galimybė sumažinti mėnesinę įmoką, bet ir strategiškai peržiūrėti bei optimizuoti savo ilgalaikius finansinius įsipareigojimus. Svarbu ne tik palūkanų norma, bet ir visos sutarties sąlygos.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime visus būsto paskolos refinansavimo aspektus Lietuvoje: nuo esmės ir naudos iki proceso subtilybių, galimų rizikų ir praktinių patarimų. Mūsų tikslas – suteikti jums visą reikalingą informaciją, kad galėtumėte priimti pagrįstą ir finansiškai naudingą sprendimą, net jei šiuo metu turite specifinių poreikių, pavyzdžiui, aktualios paskolos dirbantiems uzsieni. Tai yra kritiškai svarbi sritis norint užtikrinti tvarius asmeninius finansus Lietuvoje. Norėdami giliau pasinerti į bendrą finansų valdymą, rekomenduojame perskaityti mūsų išsamų asmeninių finansų vadovą.

Šiame straipsnyje

- → Būsto Paskolos Refinansavimas Lietuvoje: Viskas, Ką Reikia Žinoti

- — 💡 Svarbiausios įžvalgos

- → Kas yra būsto paskolos refinansavimas ir kodėl jis aktualus Lietuvoje?

- → Kada apsimoka refinansuoti būsto paskolą? Svarbiausi veiksniai

- — 📊 Esamos ir siūlomos palūkanų normos skirtumas

- — ⏳ Likęs paskolos grąžinimo terminas ir suma

- — 💰 Refinansavimo išlaidos

- — ⚠️ Jūsų kredito istorija ir finansinė situacija

- → Refinansavimo procesas: žingsnis po žingsnio

- — 🔍 1. Esamos paskolos analizė

- — 🏦 2. Pasiūlymų rinkimas ir lyginimas

- — 📝 3. Paraiškos teikimas ir dokumentų rinkimas

- — 🏠 4. Turto vertinimas ir sutarties pasirašymas

- — ✔️ 5. Hipotekos registravimas ir senos paskolos grąžinimas

- → Ką verta žinoti prieš priimant sprendimą? Rizikos ir alternatyvos

- — 📉 Potencialios rizikos

- — 💡 Alternatyvos refinansavimui

- → Apibendrinimas

Kas yra būsto paskolos refinansavimas ir kodėl jis aktualus Lietuvoje?

Būsto paskolos refinansavimas – tai esamos būsto paskolos pakeitimas nauja paskola, paprastai su palankesnėmis sąlygomis. Tai gali reikšti žemesnę palūkanų normą, ilgesnį grąžinimo terminą, mėnesio įmokos sumažinimą ar net skirtingo tipo paskolos pasirinkimą (pvz., iš kintamųjų palūkanų į fiksuotas, jei toks pasirinkimas įmanomas ar tikslingas).

- ✅ Mažesnės palūkanos: Pagrindinė refinansavimo priežastis yra siekis sumažinti bendras palūkanų išlaidas. Tai ypač aktualu kintant rinkos palūkanų normoms, pavyzdžiui, kintant EURIBOR.

- 💰 Mažesnė mėnesio įmoka: Prailginus paskolos terminą arba sumažinus palūkanas, galima sumažinti mėnesio finansinę naštą.

- 🔄 Paskolos sąlygų keitimas: Refinansavimas leidžia pritaikyti paskolą prie pasikeitusių asmeninių finansų poreikių ar galimybių. Pavyzdžiui, jei pradinė buvo būsto paskola be pradinio inaso, naujoji gali turėti kitokias sąlygas.

- 🛡️ Kreditinių įsipareigojimų konsolidavimas: Kai kuriais atvejais, refinansavimas gali būti panaudotas kitų, brangesnių, paskolų integravimui į būsto paskolą (nors tai yra retesnis ir atsargiai vertintinas atvejis).

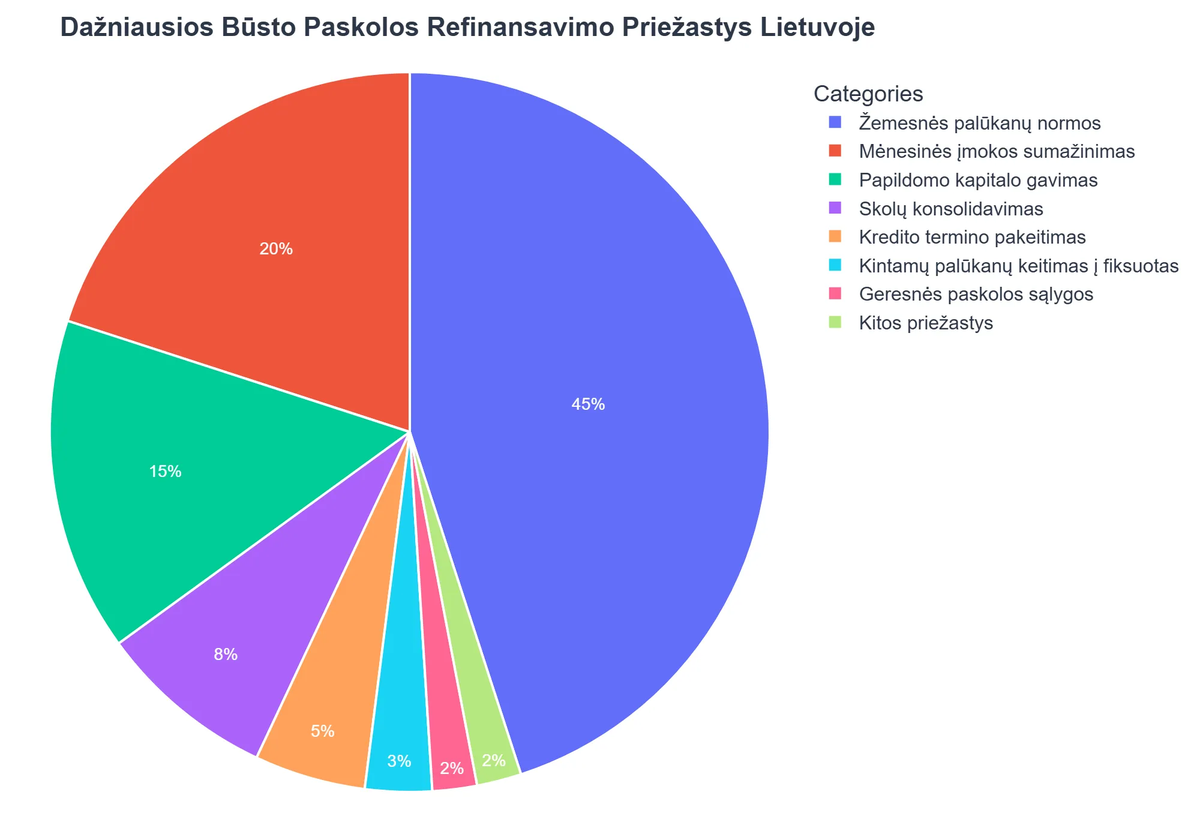

Lietuvoje refinansavimas tapo itin aktualus, stebint pastarųjų metų EURIBOR augimą. Daugelis gyventojų, anksčiau pasinaudoję itin žemomis palūkanomis, dabar ieško būdų, kaip sumažinti išaugusias įmokas. Bankų konkurencija taip pat skatina ieškoti geriausių pasiūlymų, o tai naudinga vartotojui. Daugiau apie tai, kada tikrai apsimoka refinansuoti, rasite išsamiame straipsnyje apie paskolų refinansavimą.

Kada apsimoka refinansuoti būsto paskolą? Svarbiausi veiksniai

Nors refinansavimas skamba patraukliai, jis ne visada yra naudingas. Sprendimą lemia keli pagrindiniai veiksniai, kuriuos būtina atidžiai įvertinti.

📊 Esamos ir siūlomos palūkanų normos skirtumas

Tai bene svarbiausias kriterijus. Jei nauja siūloma palūkanų norma yra bent 0,5–1 procentinio punkto žemesnė nei dabartinė, refinansavimas greičiausiai bus naudingas. Tačiau reikia nepamiršti ir refinansavimo kaštų.

⏳ Likęs paskolos grąžinimo terminas ir suma

Kuo ilgesnis likęs grąžinimo terminas ir didesnė paskolos suma, tuo didesnę naudą gali duoti palūkanų normos sumažinimas. Paskolos pradžioje didžiąją įmokos dalį sudaro palūkanos, todėl refinansavimas efektyvesnis ankstyvame etape. Jei iki paskolos pabaigos liko tik keli metai, išlaidos refinansavimui gali viršyti gaunamą naudą.

💰 Refinansavimo išlaidos

Refinansavimas nėra nemokamas. Reikia atsižvelgti į sutarties sudarymo mokestį, turto vertinimo mokestį, notaro paslaugų mokesčius, hipotekos keitimo mokestį ir galimus baigiamuosius mokesčius už senos paskolos nutraukimą. Šios išlaidos gali siekti kelis šimtus ar net tūkstančius eurų.

⚠️ Jūsų kredito istorija ir finansinė situacija

Bankai, vertindami naujos paskolos paraišką, vertins jūsų dabartinę kredito istoriją ir mokumą. Jei jūsų finansinė situacija pablogėjo (pvz., praradote darbą ar smarkiai sumažėjo pajamos), naujos paskolos gavimas gali būti sudėtingas ar net neįmanomas. Bankai griežtai vertina asmenis be stabilių pajamų; pavyzdžiui, paskolos bedarbiui būtų išduodamos itin retai ir tikrai ne būsto refinansavimui. Svarbu įvertinti ir savo galimybes valdyti skolas, apie tai plačiau galite sužinoti mūsų patarimuose skolų valdymui.

Nepaisant galimybės rasti naują pasiūlymą, atminkite, kad bankai naudoja sudėtingas paskolos skaiciuokle bustui ir vertina visą kliento rizikos profilį. Įvairūs finansiniai skaičiuokliai, tokie kaip siauliu bankas busto paskola skaiciuokle, gali padėti atlikti pirminį vertinimą.

Refinansavimo procesas: žingsnis po žingsnio

Būsto paskolos refinansavimo procesas yra gana standartizuotas, tačiau reikalauja kruopštumo ir kantrybės.

🔍 1. Esamos paskolos analizė

Pirmiausia, įvertinkite savo dabartinę paskolą: likusią sumą, terminą, palūkanų normą, mėnesinę įmoką ir galimas ankstyvo grąžinimo sąlygas ar mokesčius. Susisiekite su savo dabartiniu banku ir pasiteiraukite, ar jie negali pasiūlyti geresnių sąlygų, kad išlaikytų jus kaip klientą.

🏦 2. Pasiūlymų rinkimas ir lyginimas

Kreipkitės į kelis bankus (pvz., Swedbank, SEB, Luminor ir kt.) su prašymu pateikti refinansavimo pasiūlymus. Lyginkite ne tik palūkanų normas, bet ir visus susijusius mokesčius, sutarties sąlygas, sutarties nutraukimo galimybes. Naudokite paskolos skaiciuokle bustui įvairių bankų svetainėse, kad preliminiariai įvertintumėte mėnesines įmokas ir bendras išlaidas. Apsvarstykite ir kitų finansinių įsipareigojimų skaičiavimo principus, pavyzdžiui, kaip veikia auto lizingas skaiciuokle.

Pavyzdžiui, galite pasidomėti Swedbank būsto paskolos sąlygomis: Būsto paskola – Swedbank arba SEB banko pasiūlymais: Būsto kreditas | Pildykite paskolos paraišką internetu.

📝 3. Paraiškos teikimas ir dokumentų rinkimas

Pasirinkus patraukliausią pasiūlymą, pateikite paraišką ir visus reikiamus dokumentus (asmens tapatybės dokumentą, pajamų pažymas, darbo sutartį, būsto dokumentus, dabartinės paskolos sutartį ir kt.). Bankas įvertins jūsų mokumą ir kredito istoriją.

🏠 4. Turto vertinimas ir sutarties pasirašymas

Bankas gali reikalauti naujo būsto vertinimo. Po teigiamo vertinimo ir banko sprendimo, bus rengiama nauja paskolos sutartis. Ją atidžiai perskaitykite ir pasirašykite pas notarą. Notaro paslaugos yra būtinos keičiant hipoteką.

✔️ 5. Hipotekos registravimas ir senos paskolos grąžinimas

Notaras įregistruos naują hipoteką ir išregistruos senąją. Gavęs refinansuotos paskolos lėšas, bankas grąžins senąją paskolą. Šiuo metu Lietuvoje refinansavimas yra populiarus būdas, padedantis gyventojams optimizuoti savo finansus, kaip pastebima ir žiniasklaidoje: Gyventojai naudojasi galimybe susimažinti būsto paskolas.

Ką verta žinoti prieš priimant sprendimą? Rizikos ir alternatyvos

Nors refinansavimas gali būti naudingas, svarbu įvertinti galimas rizikas ir apsvarstyti alternatyvas.

📉 Potencialios rizikos

- ❌ Augantys mokesčiai: Kaip minėta, refinansavimo išlaidos gali būti didelės. Būtina tiksliai apskaičiuoti, ar sutaupytos palūkanos atpirks šias išlaidas.

- ⬆️ Ilgesnis grąžinimo terminas: Jei refinansuodami prailginate paskolos grąžinimo terminą, bendra sumokėta palūkanų suma gali padidėti, nepaisant mažesnės mėnesio įmokos.

- 📊 Kredito reitingo pokyčiai: Kiekviena paskolos paraiška gali laikinai paveikti jūsų kredito reitingą.

- ⚖️ Sunkesnės sąlygos ateityje: Rinkos palūkanos gali vėl keistis. Jei dabar fiksuosite aukštesnes palūkanas ilgam laikotarpiui, vėliau galite gailėtis, jei rinkos normos kris.

💡 Alternatyvos refinansavimui

- 📈 Ankstyvas paskolos grąžinimas: Jei turite laisvų lėšų, verta apsvarstyti galimybę dalį paskolos grąžinti anksčiau. Tai sumažins pagrindinę sumą ir sutaupys palūkanų.

- 🤝 Derybos su dabartiniu banku: Prieš pradedant refinansavimo procesą, visada verta pabandyti derėtis su savo banku dėl palankesnių sąlygų.

- ⚠️ Kitos skolinimosi formos: Kai kurie žmonės svarsto alternatyvas, tokias kaip skolinu pinigus pagal vekseli be uzstato, tačiau tai yra itin rizikingi ir neoficialūs būdai spręsti finansines problemas, kurie nėra rekomenduojami būsto paskolų refinansavimui. Panašiai, nors paskolų klubas savitarna siūlo kitokio tipo paskolas (paprastai vartojimo), tai nėra tiesioginė būsto paskolos refinansavimo alternatyva.

Finansinis stresas, susijęs su dideliais įsipareigojimais, gali paveikti ir psichologinę būklę. Svarbu mokėti įveikti stresą valdant skolas. Nors paskola pensininkams ar kitiems pažeidžiamiems asmenims turi savo specifiką, refinansavimas dažnai reikalauja tvirtos finansinės pozicijos.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Būsto paskolos refinansavimas Lietuvoje yra galinga finansinė priemonė, galinti padėti sumažinti mėnesines įmokas, sutaupyti palūkanų ar pagerinti bendras paskolos sąlygas. Tačiau tai nėra universalus sprendimas ir reikalauja kruopštaus apskaičiavimo bei analizės.

Prieš priimant sprendimą, rekomenduojame atlikti išsamų savo finansinės situacijos vertinimą, palyginti kelių bankų pasiūlymus, atidžiai perskaityti visas sutartis ir, jei reikia, pasikonsultuoti su finansų specialistu. Atminkite, kad gerai apgalvotas ir strategiškai įgyvendintas refinansavimas gali tapti svarbiu žingsniu link tvaresnės finansinės ateities.

Kas yra būsto paskolos refinansavimas ir kodėl jis svarbus?

Būsto paskolos refinansavimas yra esamos paskolos pakeitimas nauja paskola, dažniausiai siekiant geresnių sąlygų arba kitų finansinių tikslų.

- Pagrindinis tikslas yra sumažinti mėnesinę įmoką keičiant palūkanų normą, arba trumpinti/ilginti paskolos terminą.

- Jis leidžia prisitaikyti prie pasikeitusių rinkos palūkanų normų ar asmeninės finansinės situacijos.

- Refinansavimas gali padėti konsoliduoti skolas arba atlaisvinti papildomas lėšas kitoms reikmėms.

Kaip vyksta būsto paskolos refinansavimo procesas Lietuvoje?

Refinansavimo procesas apima kelis etapus: nuo poreikio įvertinimo iki naujos sutarties pasirašymo ir senosios paskolos padengimo.

- Pirmiausia, įvertinkite savo finansinę situaciją ir apskaičiuokite potencialią naudą, palygindami naujus pasiūlymus.

- Kreipkitės į bankus ar kredito unijas, pateikite reikiamus dokumentus ir laukite jų pasiūlymų.

- Sėkmingo patvirtinimo atveju, pasirašoma nauja paskolos sutartis su naujomis sąlygomis.

- Naujai gauta suma yra pervedama senosios paskolos padengimui, taip užbaigiant senąjį įsipareigojimą.

- Svarbu atidžiai perskaityti visas sąlygas ir pasikonsultuoti su specialistu.

Kokios yra pagrindinės būsto paskolos refinansavimo naudos?

Būsto paskolos refinansavimas gali suteikti daug finansinės naudos, padedančios pagerinti asmeninę finansinę situaciją.

- Mažesnės mėnesinės įmokos: sumažinus palūkanų normą, kas mėnesį mokama suma gali būti gerokai mažesnė.

- Trumpesnis arba ilgesnis grąžinimo terminas: galimybė sutrumpinti paskolos laikotarpį, sumokant mažiau palūkanų, arba prailginti, siekiant mažesnių įmokų.

- Galimybė fiksuoti palūkanų normą: tai suteikia stabilumą ir apsaugo nuo galimo palūkanų kilimo ateityje.

- Finansinės naštos sumažinimas: atsiranda daugiau laisvų lėšų kasdienėms išlaidoms ar taupymui.

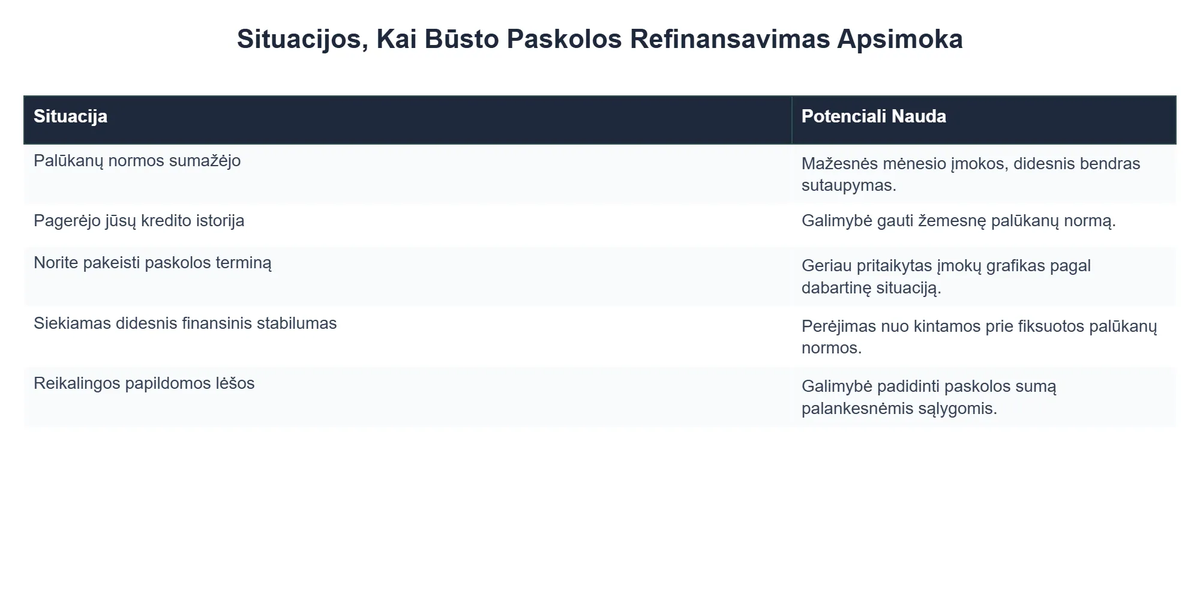

Kokiose situacijose būsto paskolos refinansavimas yra naudingiausias?

Refinansavimas yra ypač naudingas tam tikromis rinkos ir asmeninės finansinės situacijos aplinkybėmis.

- Kai rinkos palūkanų normos yra žemesnės nei jūsų dabartinės paskolos palūkanos.

- Jei jūsų kredito istorija ir mokumas pagerėjo nuo paskolos paėmimo.

- Norint pakeisti palūkanų normos tipą, pavyzdžiui, iš kintamos į fiksuotą, arba atvirkščiai, siekiant stabilumo ar lankstumo.

- Kai reikia prailginti paskolos grąžinimo terminą, siekiant sumažinti mėnesines įmokas ir palengvinti finansinę naštą.

Kokios yra potencialios būsto paskolos refinansavimo išlaidos ir rizikos?

Nors refinansavimas gali būti naudingas, svarbu įvertinti visas su juo susijusias išlaidas ir galimas rizikas.

- Pagrindinės išlaidos apima sutarties sudarymo mokestį, turto vertinimo išlaidas ir notarų mokesčius.

- Gali tekti sumokėti ankstesnės paskolos grąžinimo mokesčius, jei tokie numatyti senojoje sutartyje.

- Refinansavimas gali neapsimokėti, jei sutaupyta suma per visą paskolos laikotarpį yra mažesnė už visas refinansavimo išlaidas.

- Egzistuoja palūkanų normos padidėjimo rizika, jei rinkos sąlygos pablogėja po refinansavimo, ypač su kintamosios palūkanų normos paskolomis.

{kind=link}