Šiuolaikiniame dinamiškame ekonomikos pasaulyje, išsamus buhalterinės apskaitos ir mokesčių principų supratimas yra ne tik privalumas, bet ir esminė būtinybė kiekvienam asmeniui ar verslui, siekiančiam tvarios plėtros ir atitikties reikalavimams. Lietuvos finansinių reguliavimų sudėtingumas reikalauja tikslumo, įžvalgos ir nuolat atnaujinamų žinių.

Šis išsamus gidas, „Buhalterinė Apskaita ir Mokesčiai Lietuvoje: Išsamus Gidas“, kruopščiai parengtas, kad taptų Jūsų pagrindiniu informacijos šaltiniu. Jis suteiks Jums žinių priimti pagrįstus ir užtikrintus finansinius sprendimus, garantuojant tiek veiklos efektyvumą, tiek teisinę atitiktį Lietuvos rinkoje.

💡 Svarbiausios įžvalgos

- Įvaldykite pagrindinius apskaitos principus ir ataskaitų rengimo ypatumus.

- Supraskite įvairių mokesčių rūšis ir jų taikymo specifiką Lietuvoje.

- Išmokite efektyviai deklaruoti mokesčius ir pasiruošti kontrolės procedūroms.

- Susipažinkite su moderniomis apskaitos technologijomis ir paslaugų galimybėmis.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → 📚 Apskaitos Pagrindai ir Ataskaitos

- — 📚 Apskaitos Tikslas ir Svarba

- — 📊 Pagrindinės Apskaitos Ataskaitos

- — 💲 Apskaita Kasdieniame Gyvenime ir Investicijose

- — 💡 Patarimai Pradedantiesiems

- → 🧾 Mokesčių Rūšys ir Apskaita

- — 📊 Pagrindiniai mokesčiai Lietuvoje

- — 💰 Investicijų apmokestinimas

- — 👴 Pensijų ir socialinio draudimo mokesčiai

- — ✍️ Mokesčių deklaravimas ir atskaitomybė

- — 🧠 Mokesčių planavimas ir optimizavimas

- → 📝 Mokesčių Deklaravimas ir Kontrolė

- — 💰 Pajamų Rūšys ir Jų Apmokestinimas

- — 📅 Deklaravimo Procesas ir Svarbiausios Datos

- — 🔍 Mokesčių Kontrolė ir Dažniausios Klaidos

- — ⚖️ Mokesčių Optimizavimo Gairės (Bendrosios)

- → 🛠️ Specifinė Apskaita ir Tarptautiniai Aspektai

- — 💰 Apskaita Investuojant į Finansines Priemones

- — 🌍 Tarptautiniai Mokesčių Aspektai ir Rezidavimas

- — 🏘️ Nekilnojamojo Turto (NT) Apskaita ir Mokesčiai

- — 💎 Kriptovaliutų Apskaita ir Mokesčiai

- — 🤝 P2P Skolinimo Apskaita ir Mokesčiai

- → 💻 Apskaitos Modernizavimas ir Paslaugos

- — 💡 Skaitmeninė Apskaita: Kas Tai ir Kodėl Svarbu?

- — ☁️ Debesų Kompiuterija ir Apskaitos Programinė Įranga

- — 📊 Duomenų Analizė ir Strateginis Sprendimų Priėmimas

- — ✅ Apskaitos Paslaugų Tipai ir Pasirinkimas Lietuvoje

- — 📈 Kaip Pasirinkti Tinkamą Apskaitos Sprendimą ar Partnerį?

📚 Apskaitos Pagrindai ir Ataskaitos

Apskaita yra finansinės informacijos registravimo, klasifikavimo, apibendrinimo ir interpretavimo procesas. Tai tarsi verslo arba asmeninių finansų „kalba”, leidžianti suprasti, kur pinigai ateina ir kur išeina, kokia yra turtinė padėtis ir veiklos rezultatai. Tiek didelėms korporacijoms, tiek individualiems investuotojams ar net namų ūkiams, apskaitos principų išmanymas yra esminis finansiniam raštingumui.

📚 Apskaitos Tikslas ir Svarba

Apskaitos pagrindinis tikslas – suteikti aiškią ir patikimą informaciją apie finansinę būklę ir veiklos rezultatus. Verslui tai leidžia priimti pagrįstus sprendimus, vykdyti mokestinius įsipareigojimus ir pritraukti investicijas. Individualiems asmenims apskaitos principų taikymas padeda stebėti asmeninius finansus, planuoti biudžetą, įvertinti turtą ir skolas bei tinkamai deklaruoti pajamas.

📊 Pagrindinės Apskaitos Ataskaitos

Siekiant efektyviai pateikti apibendrintą finansinę informaciją, rengiamos pagrindinės finansinės ataskaitos:

- ✅ Balansas (Finansinės būklės ataskaita): Tai momentinė finansinės padėties nuotrauka tam tikru laiko momentu (pvz., gruodžio 31 d.). Balansas rodo, ką įmonė (arba asmuo) turi (Turtas), kam ji skolinga (Įsipareigojimai) ir kokia yra savininkų nuosavybė (Nuosavas kapitalas). Pagrindinė balanso lygtis yra Turtas = Įsipareigojimai + Nuosavas kapitalas.

- 📈 Pelno (Nuostolių) Ataskaita (Veiklos rezultatų ataskaita): Ši ataskaita atspindi įmonės (arba asmens pajamų ir išlaidų) veiklos rezultatus per tam tikrą laikotarpį (pvz., ketvirtį ar metus). Ji parodo, kiek pajamų buvo uždirbta ir kokios išlaidos patirtos, siekiant gauti galutinį rezultatą – grynąjį pelną arba grynuosius nuostolius.

- 💸 Pinigų Srautų Ataskaita: Ši ataskaita detaliai parodo, kaip pinigai judėjo įmonėje per tam tikrą laikotarpį. Ji suskirsto pinigų srautus į tris pagrindines kategorijas: veiklos (iš pagrindinės veiklos), investavimo (iš turto pirkimo ar pardavimo) ir finansavimo (iš paskolų, akcijų emisijos ar dividendų mokėjimo). Tai itin svarbi ataskaita vertinant įmonės mokumą ir likvidumą.

💲 Apskaita Kasdieniame Gyvenime ir Investicijose

Nors apskaitos terminologija gali atrodyti sudėtinga, jos principai pritaikomi ir kasdieniame gyvenime. Individualiems asmenims tai reiškia kruopštų pajamų ir išlaidų fiksavimą, biudžeto sudarymą ir asmeninės finansinės būklės (turto ir skolų) stebėjimą. Tai padeda identifikuoti nereikalingas išlaidas, didinti santaupas ir planuoti didesnius pirkinius.

Investuotojams apskaitos pagrindų supratimas yra kritiškai svarbus. Gebėjimas perskaityti ir analizuoti įmonių finansines ataskaitas leidžia įvertinti bendrovės finansinę sveikatą, pelningumą, mokumą ir augimo perspektyvas prieš priimant investicinius sprendimus. Pavyzdžiui, analizuojant bankų (tokių kaip Swedbank ar SEB) ar telekomunikacijų (pvz., Telia) įmonių ataskaitas, galima įžvelgti jų stipriąsias ir silpnąsias puses.

Be to, Lietuvoje kiekvienas asmuo, gaunantis apmokestinamų pajamų, turi įsipareigojimą jas deklaruoti. Valstybinė mokesčių inspekcija (VMI) kasmet nustato terminus, iki kada gyventojai turi pateikti metines pajamų deklaracijas ir sumokėti mokesčius. VMI duomenimis, teisingas apskaitos principų taikymas padeda išvengti klaidų deklaruojant pajamas ir pasinaudoti visomis priklausančiomis lengvatomis. Daugiau informacijos apie deklaravimą ir mokestinius įsipareigojimus rasite VMI svetainėje: www.vmi.lt.

💡 Patarimai Pradedantiesiems

- ✍️ Pradėkite fiksuoti: Net paprastas Excelis, telefono programėlė ar užrašų knygelė padės sekti jūsų pajamas ir išlaidas. Tai yra pirmas žingsnis link sąmoningo finansų valdymo.

- 📈 Mokykitės terminologijos: Nors visko išmokti iškart sunku, nuoseklus pagrindinių apskaitos terminų (pvz., amortizacija, nuvertėjimas, EBITDA) nagrinėjimas padės geriau suprasti finansinį pasaulį.

- 🛠️ Naudokite įrankius: Šiuolaikinės bankininkystės programėlės (pvz., Swedbank, SEB mobiliosios programėlės), biudžeto valdymo programos ar net P2P (tarpusavio skolinimo) platformos, tokios kaip Neo Finance ar Mintos, dažnai turi integruotas finansų analizės funkcijas, kurios gali palengvinti jūsų asmeninę apskaitą.

- Buhalterinės Apskaitos Pagrindai: Išsamus Vadovas Pradedantiesiems

- Finansinė Apskaita ir Ataskaitos: Balansas, Pelno (Nuostolių) Ataskaita ir Pinigų Srautai

🧾 Mokesčių Rūšys ir Apskaita

Kiekvienas asmuo, vykdantis finansinę veiklą Lietuvoje, privalo suprasti mokesčių sistemą ir savo mokestines prievoles. Tinkamas mokesčių valdymas yra esminė sėkmingo finansų planavimo dalis, leidžianti efektyviau kaupti turtą ir išvengti nemalonių staigmenų.

📊 Pagrindiniai mokesčiai Lietuvoje

Lietuvos mokesčių sistema, kaip ir daugelyje šalių, apima įvairių rūšių mokesčius, skirtus valstybės biudžeto pajamoms užtikrinti. Svarbiausi iš jų, aktualūs finansų srityje veikiantiems asmenims, yra:

- ✅ Gyventojų pajamų mokestis (GPM): Tai pagrindinis mokestis, taikomas fizinių asmenų gaunamoms pajamoms. Šiuo metu standartinis GPM tarifas darbo santykiams yra 20% (pajamoms, neviršijančioms 60 VDU) ir 27% (viršijančioms 60 VDU). GPM taip pat apmokestinamos pajamos iš individualios veiklos, nuomos, palūkanų, dividendų ir kapitalo prieaugio.

- ✅ Valstybinio socialinio draudimo (VSD) ir Privalomojo sveikatos draudimo (PSD) įmokos: Šios įmokos, dažnai vadinamos „Sodra“ mokesčiais, yra skirtos socialinei apsaugai (pensijoms, ligos, motinystės išmokoms) ir sveikatos priežiūrai finansuoti. Dirbantiems pagal darbo sutartį, dalį mokesčių moka darbdavys, dalį – darbuotojas. Individualią veiklą vykdantys asmenys moka patys.

- ✅ Pridėtinės vertės mokestis (PVM): Tai vartojimo mokestis, įskaičiuojamas į daugumos prekių ir paslaugų kainą. Standartinis PVM tarifas Lietuvoje yra 21%. Nors tiesiogiai jis nėra gyventojų pajamų mokestis, jo supratimas svarbus vertinant bendrą išlaidų struktūrą ir ekonominę aplinką.

Svarbu pabrėžti, kad mokesčių tarifus ir taikymo principus nustato Lietuvos Respublikos įstatymai, kuriuos prižiūri institucijos, tokios kaip Lietuvos Respublikos finansų ministerija (https://finmin.lrv.lt/). Nuolatinis informacijos atnaujinimas yra kritiškai svarbus.

💰 Investicijų apmokestinimas

Investicijų apmokestinimas – tai sritis, kurioje gilinimasis į detales gali atnešti apčiuopiamos naudos. Lietuvos įstatymai numato skirtingą investicijų apmokestinimą priklausomai nuo turto rūšies ir laikymo termino:

- 📈 Akcijos ir ETF (biržoje prekiaujami fondai): Pajamos, gautos pardavus akcijas ar ETF (kapitalo prieaugis), apmokestinamos 15% GPM tarifu. Tačiau yra svarbi lengvata: jei akcijos ar ETF laikomi ilgiau nei 366 dienas ir per mokestinį laikotarpį gautas kapitalo prieaugis neviršija 500 eurų, šios pajamos yra neapmokestinamos. Svarbu pažymėti, kad ši 500 eurų lengvata taikoma visam kapitalo prieaugio ir finansinių priemonių pardavimo pajamų apmokestinimo taisyklėms (pvz., obligacijoms, P2P).

- 🏦 Obligacijos ir indėliai: Iš palūkanų už obligacijas ar indėlius gaunamos pajamos apmokestinamos 15% GPM tarifu.

- 🤝 P2P (tarpusavio skolinimo) platformos: Iš P2P platformų gaunamos palūkanos taip pat apmokestinamos 15% GPM tarifu. Prieš pradedant investuoti, rekomenduojama susipažinti su konkrečios platformos pajamų deklaravimo ir apmokestinimo tvarka, kadangi kai kurios platformos teikia išsamesnes ataskaitas nei kitos.

- 🏠 Nekilnojamasis turtas: Pajamos, gautos pardavus nekilnojamąjį turtą, apmokestinamos 15% GPM. Yra numatytos lengvatos, pavyzdžiui, jei turtas nuosavybės teise priklausė ilgiau nei 10 metų, arba jei jame buvo deklaruota gyvenamoji vieta ne trumpiau kaip 2 metus iki pardavimo.

Investuotojai turėtų atidžiai sekti Lietuvos banko ir VMI rekomendacijas dėl investicijų apmokestinimo, kadangi mokesčių įstatymai gali kisti.

👴 Pensijų ir socialinio draudimo mokesčiai

Pensijų ir socialinio draudimo sistema yra esminė dalis asmens finansinio saugumo užtikrinimo senatvėje. Lietuvoje veikia trijų pakopų pensijų sistema:

- 1️⃣ I pakopa (Valstybinis socialinis draudimas – SODRA): Tai solidarumo principu veikianti sistema, finansuojama iš dirbančiųjų VSD įmokų. I pakopos pensija priklauso nuo darbo stažo ir mokėtų įmokų.

- 2️⃣ II pakopa (Kolektyvinis kaupimas pensijų fonduose): Tai privaloma pensijų kaupimo sistema, į kurią automatiškai įtraukiami dirbantys asmenys. Dalį VSD įmokos valstybė perveda į pasirinktą pensijų fondą (pvz., valdomą Swedbank, SEB ar kitų bankų). Šios lėšos investuojamos ir kaupiasi individualioje sąskaitoje. Įmokos į II pakopą yra apmokestinamos GPM, tačiau vėliau, išmokant lėšas, taikomas lengvatinis apmokestinimas.

- 3️⃣ III pakopa (Savanoriškas kaupimas): Tai individualus, savanoriškas pensijų kaupimas privačiuose pensijų fonduose ar per gyvybės draudimo bendroves. Pagrindinis šios pakopos privalumas – GPM lengvata. Mokėtos įmokos gali būti atsiimamos per GPM deklaraciją, sumažinant apmokestinamąsias pajamas iki 15% (neviršijant tam tikros sumos, dažniausiai 1500 Eur per metus bendrai su kitomis GPM lengvatomis). Tai puiki galimybė padidinti savo ilgalaikes santaupas, pasinaudojant mokesčių lengvata.

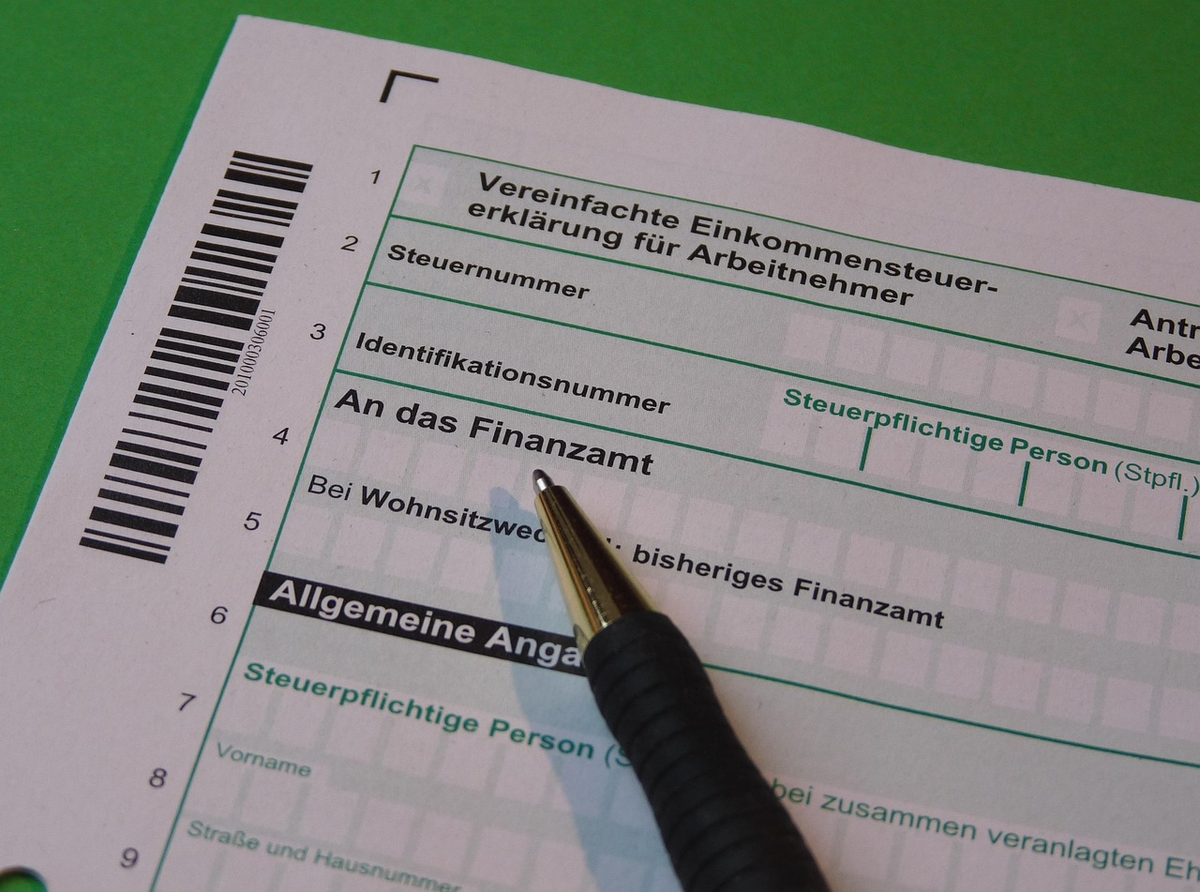

✍️ Mokesčių deklaravimas ir atskaitomybė

Tikslaus ir savalaikio mokesčių deklaravimo svarba negali būti pervertinta. Netinkamas deklaravimas ar praleisti terminai gali lemti baudas ir papildomus mokesčius. Lietuvoje už mokesčių administravimą atsakinga Valstybinė mokesčių inspekcija (VMI).

Štai pagrindiniai žingsniai, susiję su metinės pajamų deklaracijos teikimu:

- 1️⃣ Pajamų ir išlaidų duomenų rinkimas: Iki deklaracijos teikimo pradžios (dažniausiai kovo mėn.) surinkite visus reikiamus dokumentus: bankų ataskaitas, investicinių įmonių pranešimus apie gautas pajamas (pvz., iš akcijų, obligacijų, P2P platformų), pažymas apie sumokėtas įmokas už III pakopos pensijų kaupimą, gyvybės draudimą, studijas ir kt. Daugelį duomenų VMI jau turi ir įkelia į Jūsų deklaracijos projektą.

- 2️⃣ Prisijungimas prie e-VMI sistemos: Prisijunkite prie Elektroninio deklaravimo sistemos (EDS) per deklaravimas.vmi.lt naudodami elektroninę bankininkystę, mobilųjį parašą ar VMI išduotas prisijungimo priemones.

- 3️⃣ Deklaracijos pildymas: Peržiūrėkite VMI parengtą preliminarią GPM deklaraciją. Patikrinkite, ar visi duomenys teisingi. Įveskite trūkstamus duomenis apie investicijų pajamas, nuomos pajamas, individualios veiklos pajamas ir kitas. Nepamirškite įrašyti duomenų, susijusių su GPM lengvatomis, tokiomis kaip įmokos už III pakopos pensijų kaupimą.

- 4️⃣ Pateikimas ir apmokėjimas: Atidžiai peržiūrėję deklaraciją, ją pateikite. Jei susidarė mokėtina suma, ją reikia sumokėti iki nustatyto termino (dažniausiai gegužės 1 d.). Jei susidarė permoka, VMI ją grąžins į Jūsų nurodytą banko sąskaitą.

Atskirais atvejais, pvz., vykdant individualią veiklą, gali prireikti pildyti ir kitas deklaracijas. Visada rekomenduojama konsultuotis su VMI specialistais ar profesionaliais mokesčių konsultantais, kilus neaiškumams.

🧠 Mokesčių planavimas ir optimizavimas

Aktyvus mokesčių planavimas yra neatsiejama efektyvaus finansų valdymo dalis. Tai ne tik apie prievolių vykdymą, bet ir apie teisėtų galimybių išnaudojimą, siekiant sumažinti mokestinę naštą ir padidinti turimo kapitalo grąžą. Nors tikslinga konsultuotis su mokesčių specialistu dėl individualios situacijos, štai keletas bendrųjų strategijų:

- ⏳ Ilgalaikis investicijų laikymas: Kaip minėta, akcijų ir ETF kapitalo prieaugio neapmokestinimo lengvata (366 dienų taisyklė ir 500 Eur riba) skatina ilgalaikes investicijas. Strateginis pirkimo ir pardavimo laiko pasirinkimas gali padėti pasinaudoti šia lengvata.

- 📚 GPM lengvatų išnaudojimas: Reguliarus įmokų į III pakopos pensijų fondus ar gyvybės draudimą mokėjimas, taip pat lėšų skyrimas studijoms ar būsto kredito palūkanoms, gali žymiai sumažinti Jūsų metinę apmokestinamąją GPM sumą.

- 💡 Turto diversifikavimas: Skirtingų investicijų rūšių apmokestinimo principų supratimas leidžia diversifikuoti portfelį taip, kad būtų optimizuojama bendra mokestinė našta.

- 📈 Nuostolių dengimas: Svarbu žinoti, kad finansinių priemonių pardavimo nuostoliai gali būti dengiami iš tos pačios rūšies pajamų per ateinančius penkerius metus, taip sumažinant apmokestinamąjį pelną.

Mokesčių įstatymai nuolat keičiasi, todėl svarbu nuolat domėtis naujienomis ir, esant sudėtingoms situacijoms ar didelėms investicijoms, kreiptis į licencijuotus mokesčių konsultantus. Tinkamas mokesčių planavimas padeda ne tik laikytis įstatymų, bet ir efektyviau valdyti savo finansus, pasiekiant ilgalaikius tikslus.

- Įmonių Pelno Mokestis Lietuvoje: Nuo Skaičiavimo iki Deklaravimo

- Pridėtinės Vertės Mokestis (PVM): Nuo Registracijos iki Grąžinimo

- Gyventojų Pajamų Mokestis (GPM): Pajamų Rūšys, Lengvatos ir Deklaravimas

- Sodros Įmokos ir Socialinis Draudimas: Darbdavių ir Savarankiškai Dirbančiųjų Gidas

📝 Mokesčių Deklaravimas ir Kontrolė

Kiekvienas asmuo, gaunantis pajamų Lietuvoje, privalo suprasti ir vykdyti savo mokesčių prievoles. Mokesčių deklaravimas yra esminė finansų valdymo dalis, užtikrinanti ne tik atitikimą teisiniams reikalavimams, bet ir padedanti nuodugniai suprasti savo finansinę padėtį. Valstybinė mokesčių inspekcija (VMI) yra pagrindinė institucija, atsakinga už mokesčių administravimą ir kontrolę Lietuvoje.

💰 Pajamų Rūšys ir Jų Apmokestinimas

Lietuvoje gyventojų pajamų mokestis (GPM) taikomas įvairioms pajamoms. Svarbu identifikuoti savo pajamų šaltinius ir suprasti, kaip kiekvienas iš jų yra apmokestinamas:

- ✅ Investicijų pajamos:

- Kapitalo prieaugis: Pajamos, gautos pardavus finansines priemones (pvz., akcijas, obligacijas, investicinius fondus, ETF), kuomet pardavimo kaina viršija įsigijimo kainą. Standartinis GPM tarifas yra 15%. Svarbu žinoti 500 EUR neapmokestinamo kapitalo prieaugio taisyklę per metus ir 366 dienų taisyklę (pardavus vertybinius popierius, laikytus ilgiau nei 366 dienas, ir įsigytus reguliuojamoje rinkoje ES/EEE šalyse, su tam tikromis išimtimis, prieaugis gali būti neapmokestinamas).

- Dividendai: Išmokami iš įmonės pelno akcininkams. Dividendai apmokestinami 15% GPM.

- Palūkanos: Pajamos, gaunamos už indėlius bankuose (pvz., „Swedbank“, SEB), už obligacijas, ar už paskolas per tarpusavio skolinimo (P2P) platformas. Palūkanos apmokestinamos 15% GPM, viršijus 500 EUR neapmokestinamą limitą per metus.

- 🏡 Nekilnojamojo turto pajamos:

- Nuomos pajamos: Pajamos, gautos iš nekilnojamojo turto nuomos. Gali būti apmokestinamos 15% GPM, arba sumokant fiksuotą mokestį, jei įsigyjamas verslo liudijimas.

- Pajamos iš turto pardavimo: Pajamos, gautos pardavus nekilnojamąjį turtą. Gali būti taikomas 15% GPM, tačiau yra išimčių, susijusių su turto laikymo terminu (pvz., 10 metų taisyklė) arba nuolatine gyvenamąja vieta.

- 💼 Kitos pajamos: Individualios veiklos pajamos, honorarai, pajamos iš autorių teisių ir kt. – kiekviena pajamų rūšis turi savo specifinį apmokestinimo režimą.

📅 Deklaravimo Procesas ir Svarbiausios Datos

Mokesčių deklaravimas Lietuvoje vykdomas kasmet. Gyventojų pajamų deklaracijos (GPM308 forma) teikimas yra esminis žingsnis:

- 1️⃣ Duomenų surinkimas: Iki deklaravimo pradžios surinkite visus reikiamus dokumentus ir informaciją apie gautas pajamas (pažymas iš darbdavių, bankų, tarpininkų apie vertybinių popierių pardavimą, P2P platformų išrašus, nuomos sutartis ir kt.).

- 2️⃣ Prisijungimas prie EDS: Pagrindinė mokesčių deklaravimo priemonė yra Valstybinės mokesčių inspekcijos elektroninio deklaravimo sistema (EDS). Prisijungimas galimas per elektroninės bankininkystės sistemas (pvz., „Swedbank“, SEB, „Luminor“ prisijungimai) arba su VMI išduotais prisijungimo duomenimis.

- 3️⃣ Deklaracijos pildymas: EDS sistemoje dažnai jau būna iš anksto suvesti dalis duomenų, gautų iš bankų, „Sodros“ ir kitų institucijų. Atidžiai peržiūrėkite, papildykite ar pakoreguokite duomenis, ypač susijusius su investicinėmis ir kitomis, VMI nežinomomis, pajamomis. Atkreipkite dėmesį į galimus mokesčių grąžinimus (pvz., už gyvybės draudimo įmokas, įmokas į III pakopos pensijų fondus).

- 4️⃣ Pateikimas: Užpildytą deklaraciją pateikite elektroniniu būdu per EDS. Pateikus deklaraciją, atsiranda mokėtina suma (jei tokia yra) arba permoka.

Svarbiausia data: Metinė gyventojų pajamų deklaracija už praėjusius kalendorinius metus turi būti pateikta iki gegužės 1 d. (įskaitytinai).

🔍 Mokesčių Kontrolė ir Dažniausios Klaidos

VMI aktyviai vykdo mokesčių kontrolę, siekdama užtikrinti mokesčių įstatymų laikymąsi ir teisingą mokesčių surinkimą. Kontrolės mechanizmai yra vis labiau tobulinami, naudojant duomenų analizę ir tarpinstitucinį bendradarbiavimą.

- 📊 VMI duomenų šaltiniai: VMI gauna informaciją iš daugelio šaltinių:

- ✅ Lietuvos bankų ir finansų institucijų (apie indėlius, sąskaitų likučius, palūkanas, kapitalo prieaugį).

- ✅ Tarpusavio skolinimo (P2P) platformų.

- ✅ Užsienio finansų institucijų pagal tarptautinius automatinius informacijos mainus (pvz., CRS, FATCA).

- ✅ Registrų centro (apie nekilnojamąjį turtą, juridinių asmenų informaciją).

- ✅ „Sodros“ (apie darbo užmokestį, socialinio draudimo įmokas).

- 🚫 Dažniausios klaidos ir pasekmės:

- ❌ Nenurodytos pajamos: Bene dažniausia klaida yra visų gautų pajamų nedeklaravimas, ypač tų, kurios gautos iš užsienio ar nėra akivaizdžiai susijusios su Lietuvos įmonėmis (pvz., pelnas iš užsienio investicijų, pajamos iš nekilnojamojo turto nuomos be sutarties).

- ❌ Neteisingas kapitalo prieaugio apskaičiavimas: Nepaisymas įsigijimo kainos, komisinių mokesčių ar netinkamas „pirmo įėjo – pirmo išėjo“ (FIFO) principo taikymas.

- ❌ Neatitikimas VMI duomenims: VMI sistemos gali automatiškai identifikuoti neatitikimus tarp deklaruotų ir gautų duomenų.

Pasekmės: Neteisingai deklaravus mokesčius arba jų nedeklaravus, VMI gali taikyti baudas ir delspinigius. Svarbu visada laikytis „Sąžiningumo principo“ ir kaupti visus su pajamomis bei išlaidomis susijusius dokumentus ne mažiau kaip 10 metų.

⚖️ Mokesčių Optimizavimo Gairės (Bendrosios)

Mokesčių optimizavimas – tai teisėtų būdų, leidžiančių sumažinti mokestinę naštą, taikymas. Tai nėra mokesčių vengimas, o efektyvus mokesčių įstatymų panaudojimas:

- 💡 Ilgalaikės investicijos: Ilgalaikis vertybinių popierių laikymas (daugiau nei 366 dienas, jei jie įsigyti reguliuojamoje rinkoje ES/EEE) gali lemti neapmokestinamą kapitalo prieaugį. Nekilnojamojo turto atveju – 10 metų taisyklė arba gyvenamosios vietos taisyklės gali atleisti nuo GPM.

- 💡 Išnaudokite neapmokestinamus limitus: Atkreipkite dėmesį į 500 EUR neapmokestinamo kapitalo prieaugio ir palūkanų limitus per metus. Planuokite savo finansines operacijas atsižvelgdami į šiuos limitus.

- 💡 Mokesčių grąžinimas: Pasinaudokite galimybe susigrąžinti GPM už tam tikras išlaidas, pvz., įmokas į III pakopos pensijų fondus, gyvybės draudimo įmokas. Šios išlaidos gali sumažinti apmokestinamas pajamas arba leisti susigrąžinti dalį jau sumokėto mokesčio.

- 💡 Profesionalų konsultacijos: Esant sudėtingoms finansinėms situacijoms ar didelėms investicijoms, visuomet rekomenduojama kreiptis į mokesčių konsultantus. Jų žinios gali padėti išvengti klaidų ir rasti efektyviausių, teisiškai pagrįstų, mokesčių valdymo sprendimų.

- Mokesčių Deklaravimas ir Administravimas: Praktinis Vadovas Lietuvoje

- VMI Patikrinimai ir Mokesčių Kontrolė: Kaip Pasiruošti ir Ką Žinoti

- Mokesčių Optimizavimas ir Planavimas: Strategijos Legaliam Mokesčių Naudai

🛠️ Specifinė Apskaita ir Tarptautiniai Aspektai

Investuotojo kelias neapsiriboja vien tik teisingu investicijos pasirinkimu. Ne mažiau svarbi ir nuodugni apskaita bei tarptautinių mokesčių niuansų išmanymas. Kiekviena turto klasė ir kiekvienas investavimo būdas turi savo specifinių apskaitos ir apmokestinimo taisyklių, ypač kai kalba pasisuka apie tarptautines investicijas. Šiame skyriuje, remdamiesi Lietuvos Respublikos įstatymais ir tarptautine praktika, panagrinėsime svarbiausius specifinės apskaitos ir tarptautinių aspektų principus, padėsiančius Jums užtikrinti sklandų finansinių įsipareigojimų vykdymą ir optimizuoti grąžą.

💰 Apskaita Investuojant į Finansines Priemones

Tikslus finansinių priemonių, tokių kaip akcijos, obligacijos ar investiciniai fondai (ETF), apskaitymas yra esminis sėkmingam investavimui. Lietuvoje pajamos, gautos iš investicijų, yra apmokestinamos gyventojų pajamų mokesčiu (GPM).

- ✅ Dividendai: Pajamos iš dividendų, gautų tiek iš Lietuvos, tiek iš užsienio įmonių, apmokestinamos 15% GPM tarifu. Svarbu atkreipti dėmesį, kad kai kuriose šalyse dividendai gali būti apmokestinami šaltinio šalyje. Tokiu atveju, Lietuvoje taikomos dvigubo apmokestinimo išvengimo sutartys, leidžiančios įskaityti užsienyje sumokėtą mokestį, siekiant išvengti dvigubo apmokestinimo.

- ✅ Kapitalo prieaugis: Pajamos, gautos pardavus vertybinius popierius brangiau nei įsigijote (kapitalo prieaugis), taip pat apmokestinamos 15% GPM. Svarbu tiksliai apskaityti įsigijimo kainą, atsižvelgiant į komisinius mokesčius ir kitas išlaidas.

- ✅ GPM lengvata: Jei vertybiniai popieriai yra laikomi ilgiau nei 1 metus ir pardavus gautas kapitalo prieaugis neviršija 500 EUR per metus, jis yra neapmokestinamas GPM. Ši lengvata taikoma bendrai visam kapitalo prieaugio tipui, įskaitant ir P2P palūkanas (jei bendra suma neviršija 500 EUR).

- ✅ Apskaitos įrankiai: Dauguma bankų ir finansų maklerio įmonių (pvz., Swedbank, SEB, Interactive Brokers) teikia detalias ataskaitas apie Jūsų sandorius, dividendus ir kapitalo prieaugį. Šios ataskaitos yra esminė pagalba pildant metinę pajamų deklaraciją VMI.

🌍 Tarptautiniai Mokesčių Aspektai ir Rezidavimas

Šiuolaikiniame globalizuotame pasaulyje investuotojai vis dažniau investuoja į užsienio rinkas. Tai kelia papildomų klausimų dėl mokesčių rezidavimo ir tarptautinių mokesčių taisyklių.

- ✅ Mokesčių rezidavimas: Jūsų mokesčių rezidavimas nulemia, kurioje šalyje esate laikomas pagrindiniu mokesčių mokėtoju ir kur turite deklaruoti visas savo pasaulines pajamas. Paprastai asmuo laikomas Lietuvos mokesčių rezidentu, jei per kalendorinius metus Lietuvoje praleidžia 183 dienas ar ilgiau, arba jei Lietuvoje yra jo nuolatinė gyvenamoji vieta, ar jo asmeninių, socialinių ir ekonominių interesų centras.

- ✅ Dvigubo apmokestinimo išvengimo sutartys (DAIS): Lietuva yra pasirašiusi DAIS su daugeliu pasaulio šalių. Šios sutartys skirtos išvengti situacijų, kai ta pati pajama apmokestinama dviejose skirtingose šalyse. Dažniausiai taikomas kredito metodas, kai Lietuvoje sumokėtas užsienio mokestis įskaitomas į Lietuvos GPM sumą, neviršijant Lietuvos tarifo.

- ✅ Užsienio banko sąskaitos ir turto deklaravimas: Lietuvos mokesčių rezidentai privalo deklaruoti ne tik pajamas, bet ir tam tikrus užsienio sąskaitas bei turtą. Jei turite sąskaitą ne Europos ekonominės erdvės (NEE) šalyje ir jos balansas kalendorinių metų pabaigoje viršija 15 000 EUR arba per metus per šią sąskaitą pervedama daugiau nei 15 000 EUR, privalote apie tai pranešti VMI.

- ✅ FATCA ir CRS: JAV ir daugelio kitų šalių vyriausybės yra įgyvendinusios tarptautinius mokesčių informacijos apsikeitimo standartus, tokius kaip FATCA (Foreign Account Tax Compliance Act) ir CRS (Common Reporting Standard). Dėl to, užsienio finansinės institucijos dalijasi informacija apie Jūsų sąskaitas su Lietuvos VMI, užtikrinant mokesčių skaidrumą.

🏘️ Nekilnojamojo Turto (NT) Apskaita ir Mokesčiai

Nekilnojamasis turtas – populiari investicinė klasė, tačiau jos apmokestinimas turi savų ypatumų, priklausomų nuo turto paskirties ir laikymo termino.

- ✅ Pajamos iš nuomos: Pajamos, gaunamos už nuomą, apmokestinamos 15% GPM. Jas galima deklaruoti kaip pajamas iš neindividualios veiklos (mokant 15% nuo visų pajamų) arba, esant nuolatinei nuomos veiklai, kaip pajamas iš individualios veiklos (tuomet galima atskaityti patirtas sąnaudas, pavyzdžiui, remonto išlaidas ar nusidėvėjimą).

- ✅ Kapitalo prieaugis pardavus NT: Pajamos iš parduoto NT (kapitalo prieaugis) apmokestinamos 15% GPM. Tačiau yra kelios esminės lengvatos:

- 🏡 Jei NT yra Jūsų deklaruota gyvenamoji vieta, ir Jūs jame gyvenote ne trumpiau kaip dvejus metus iki pardavimo, pelnas iš tokio pardavimo yra neapmokestinamas.

- 🏡 Jei NT parduodamas po 10 metų nuo jo įsigijimo (nepriklausomai, ar tai buvo Jūsų gyvenamoji vieta), pelnas taip pat yra neapmokestinamas.

- 🏡 Turto, įsigyto iki 2004 m. gegužės 1 d., pardavimas yra atleidžiamas nuo GPM.

- ✅ NT užsienyje: Jei turite NT užsienyje, nuomos pajamos ir pardavimo pelnas pirmiausia apmokestinami toje šalyje, kurioje turtas yra. Vėliau, remiantis DAIS, gali tekti deklaruoti šias pajamas Lietuvoje, įskaitant sumokėtus užsienio mokesčius.

💎 Kriptovaliutų Apskaita ir Mokesčiai

Kriptovaliutos yra palyginti nauja turto klasė, kurios apmokestinimo taisyklės Lietuvoje buvo patikslintos. VMI laikosi pozicijos, kad kriptovaliutos nėra pinigai, o turtas, todėl joms taikomas kapitalo prieaugio apmokestinimas.

- ✅ Pelnas iš prekybos ir kitų operacijų: Pajamos, gautos pardavus ar kitaip perleidus kriptovaliutas (pvz., keičiant jas į tradicines valiutas, prekes ar paslaugas, ar į kitas kriptovaliutas), apmokestinamos 15% GPM. Apmokestinamas yra pelnas, t.y., skirtumas tarp pardavimo ir įsigijimo kainos.

- ✅ Kitos pajamos: Pajamos, gautos iš kriptovaliutų kasimo (mining), „staking“ (staking) ar kitos veiklos, kurią VMI gali traktuoti kaip individualią veiklą, taip pat yra apmokestinamos GPM, dažnai taikant individualios veiklos mokesčius.

- ✅ Lengvata: Pajamos, gautos pardavus ar kitaip perleidus kriptovaliutas, neapmokestinamos GPM, jei per mokestinį laikotarpį gauta nauda (pelnas) neviršija 2500 EUR. Ši lengvata taikoma, jei kriptovaliutos buvo laikomos ilgiau nei 1 metus. Jei per metus gautas pelnas didesnis nei 2500 EUR, apmokestinama visa suma nuo pirmo euro, o ne tik viršijanti 2500 EUR.

- ✅ Apskaita: Kriptovaliutų operacijų apskaita reikalauja kruopštumo, nes daugelis biržų neteikia unifikuotų ataskaitų mokesčių deklaravimui. Rekomenduojama saugoti visų sandorių įrašus (įsigijimo ir pardavimo datas, kainas, kiekį, sandorio mokesčius) ir naudoti specializuotas kriptovaliutų apskaitos programas.

🤝 P2P Skolinimo Apskaita ir Mokesčiai

P2P (peer-to-peer) skolinimas yra sparčiai populiarėjantis būdas uždirbti palūkanas skolinant pinigus fiziniams ar juridiniams asmenims per specializuotas platformas (pvz., FinBee, Savy, tarptautinės Mintos, Estateguru).

- ✅ Palūkanų pajamos: Pajamos, gautos iš P2P skolinimo platformų (palūkanos), apmokestinamos 15% GPM. Šios pajamos deklaruojamos metinėje pajamų deklaracijoje. Daugelis P2P platformų teikia detalias metines ataskaitas, kurios palengvina deklaravimą.

- ✅ Kapitalo prieaugis iš antrinės rinkos: Jei paskolas parduodate antrinėje rinkoje brangiau nei įsigijote (arba nominalią vertę), gautas pelnas taip pat apmokestinamas 15% GPM. Taikoma ta pati 500 EUR lengvata kaip ir vertybiniams popieriams, jei P2P paskolos laikomos ilgiau nei 1 metus.

- ✅ Nuostoliai: Investuojant į P2P paskolas egzistuoja rizika, kad skolininkas negrąžins paskolos. Tokie nuostoliai gali būti atskaitomi iš kitų tos pačios rūšies pajamų (pvz., gautų palūkanų iš kitų P2P paskolų), mažinant apmokestinamąją bazę. Svarbu turėti dokumentus, patvirtinančius paskolos negrąžinimą.

- ✅ Deklaravimas: P2P pajamos deklaruojamos metinėje GPM deklaracijoje. Rekomenduojama saugoti visas platformų ataskaitas ir detalius duomenis apie sandorius.

- Individualios Veiklos Apskaita ir Mokesčiai: Vadovas Verslo Pradedantiesiems

- Darbo Užmokesčio Apskaita ir Mokesčiai: Atlyginimų Skaičiavimo Gidas

- Tarptautinė Apskaita ir Mokesčiai: ES ir Globalūs Aspektai

💻 Apskaitos Modernizavimas ir Paslaugos

Šiuolaikinėje finansų ir verslo aplinkoje, kurioje dominuoja nuolatiniai pokyčiai ir didėjantys reikalavimai skaidrumui bei efektyvumui, apskaitos modernizavimas tampa ne prabanga, o būtinybe. Tai nėra vien tik skaitmeninių įrankių diegimas; tai kompleksinis požiūris, apimantis procesų optimizavimą, duomenų analizę ir strateginį sprendimų priėmimą, padedantį įmonėms ir net individualiems investuotojams geriau valdyti savo finansus ir užtikrinti atitiktį reguliavimui.

💡 Skaitmeninė Apskaita: Kas Tai ir Kodėl Svarbu?

Skaitmeninė apskaita reiškia tradicinių apskaitos procesų transformavimą, naudojant technologijas, tokias kaip debesų kompiuterija, dirbtinis intelektas (DI) ir automatizavimas. Jos pagrindinis tikslas – padidinti efektyvumą, sumažinti žmogiškųjų klaidų tikimybę ir suteikti realaus laiko įžvalgas apie finansinę padėtį.

- ✅ Efektyvumas ir Greitis: Automatizuoti procesai, tokie kaip sąskaitų suderinimas ar mokesčių deklaracijų rengimas, leidžia sutaupyti daug laiko ir resursų. Pavyzdžiui, užuot rankomis pildant deklaracijas, modernios sistemos gali automatiškai generuoti ataskaitas VMI (Valstybinei mokesčių inspekcijai) ir Sodrai.

- 📊 Tikslumas ir Patikimumas: Automatizavimas sumažina klaidų riziką, užtikrinant aukštesnį duomenų tikslumą, o tai ypač svarbu finansinėms ataskaitoms ir audito procesams.

- 📈 Realaus Laiko Duomenys: Prieiga prie atnaujintos finansinės informacijos leidžia priimti greitesnius ir pagrįstesnius sprendimus, stebėti pinigų srautus bei geriau valdyti biudžetą.

- 💰 Kaštų Optimizavimas: Nors pradinės investicijos gali atrodyti didelės, ilgalaikėje perspektyvoje skaitmeninės sistemos sumažina darbo sąnaudas ir popieriaus naudojimą.

☁️ Debesų Kompiuterija ir Apskaitos Programinė Įranga

Debesų kompiuterija pakeitė apskaitos programinės įrangos naudojimą. Užuot diegiant programas vietiniuose serveriuose, dabar jos pasiekiamos internetu, o tai suteikia didelį lankstumą ir saugumą.

- 🌐 Prieinamumas iš Bet Kur: Apskaitos duomenys ir programos pasiekiami iš bet kurios pasaulio vietos, turint interneto ryšį. Tai ypač aktualu įmonėms, turinčioms padalinius skirtingose vietovėse, arba nuotoliniu būdu dirbantiems buhalteriams.

- 🤝 Bendradarbiavimas: Keletas vartotojų gali dirbti su tais pačiais duomenimis vienu metu, palengvinant komandinį darbą tarp buhalterijos, vadovybės ir kitų skyrių.

- 🛡️ Saugumas ir Atsarginės Kopijos: Patikimi debesų paslaugų teikėjai investuoja didelius resursus į duomenų saugumą ir reguliarias atsargines kopijas, užtikrindami, kad finansinė informacija būtų apsaugota nuo praradimo ar neteisėtos prieigos. Tai apima atitiktį ES duomenų apsaugos reglamentams (BDAR).

- ⚙️ Automatiniai Atnaujinimai: Debesų programinė įranga yra nuolat atnaujinama, užtikrinant, kad įmonės visada naudotųsi naujausiomis funkcijomis ir atitiktų besikeičiančius reguliavimo reikalavimus, pvz., Lietuvos Banko nustatomas normas tam tikroms finansinėms operacijoms.

📊 Duomenų Analizė ir Strateginis Sprendimų Priėmimas

Moderni apskaita yra daug daugiau nei tik operacijų registravimas. Ji generuoja didelius duomenų kiekius, kuriuos galima analizuoti ir paversti vertingomis įžvalgomis strateginiams sprendimams.

- 📈 Veiklos Rodiklių Stebėjimas: Finansų analitikai ir vadovai gali naudoti apskaitos duomenis, kad stebėtų pagrindinius veiklos rodiklius (KPI), tokius kaip pelningumas, pinigų srautai ar apyvartumas.

- 🔮 Biudžetavimas ir Prognozavimas: Istoriniai duomenys ir realaus laiko informacija leidžia tiksliau sudaryti biudžetus, prognozuoti ateities finansinę padėtį ir planuoti investicijas. Pavyzdžiui, analizuojant praeities pardavimų tendencijas, galima numatyti būsimus pinigų srautus.

- 🎯 Investicijų Vertinimas: Įmonės gali analizuoti finansinę grąžą iš skirtingų projektų ar investicijų, pavyzdžiui, vertinant naujo produkto linijos ar technologijos diegimo įtaką bendrovės finansams.

- ⚠️ Rizikos Valdymas: Išsamūs finansiniai duomenys padeda identifikuoti potencialias rizikas ir kurti strategijas joms sušvelninti, pavyzdžiui, stebėti skolos lygius ir likvidumą.

✅ Apskaitos Paslaugų Tipai ir Pasirinkimas Lietuvoje

Lietuvoje įmonės gali rinktis tarp vidinės apskaitos (samdant buhalterius įmonės viduje) ir išorinių apskaitos paslaugų (naudojantis specializuotų įmonių paslaugomis).

Vidinė apskaita:

- Controlis: Užtikrina nuolatinę prieigą ir gilų įmonės procesų supratimą.

- Kaina: Samdomo buhalterio atlyginimas, programinės įrangos licencijos, biuro išlaidos.

Išorinės apskaitos paslaugos (buhalterijos paslaugų outsourcingas):

- 💡 Specializacija ir Patirtis: Išorinės buhalterijos įmonės dažnai turi patirties su įvairių sektorių įmonėmis ir nuolat atnaujina savo žinias apie besikeičiančius mokesčių ir apskaitos reikalavimus Lietuvoje. Tai apima naujausių VMI deklaravimo formų ar Sodros įmokų pakeitimų išmanymą.

- 💰 Kaštų Efektyvumas: Gali būti ekonomiškesnis variantas mažoms ir vidutinėms įmonėms, nes nereikia samdyti etatinio buhalterio, mokėti jam atostoginių ar investuoti į brangią programinę įrangą.

- ⚖️ Rizikos Paskirstymas: Atsakomybė už klaidų ištaisymą ir teisingą deklaracijų pateikimą dažnai tenka paslaugų teikėjui (pagal sutartį).

- 🔄 Lankstumas: Paslaugas galima pritaikyti prie kintančių įmonės poreikių – nuo pilnos apskaitos iki specifinių užduočių, pavyzdžiui, darbo užmokesčio apskaitos ar mokesčių konsultacijų.

📈 Kaip Pasirinkti Tinkamą Apskaitos Sprendimą ar Partnerį?

Pasirinkus tinkamą apskaitos sprendimą ar partnerį, būtina atsižvelgti į kelis kriterijus:

- 1️⃣ Poreikių įvertinimas: Ar ieškote sprendimo mažai įmonei, ar didelės korporacijos sudėtingiems finansams? Ar reikalinga tik finansinė apskaita, ar ir darbo užmokesčio, ilgalaikio turto apskaita?

- 2️⃣ Technologinė integracija: Ar pasirinkta sistema gali būti integruota su kitomis įmonės naudojamomis sistemomis (pvz., banko sąskaitomis Swedbank, SEB, ar verslo valdymo sistemomis)?

- 3️⃣ Patikimumas ir saugumas: Įsitikinkite, kad paslaugų teikėjas ar programinė įranga atitinka aukščiausius duomenų saugumo standartus ir Lietuvos Respublikos įstatymus.

- 4️⃣ Atitiktis reguliavimui: Ypač svarbu, kad partneris gerai išmanytų Lietuvos mokesčių įstatymus, buhalterinės apskaitos standartus ir kitus reguliavimus, susijusius su VMI ir Sodra.

- 5️⃣ Klientų atsiliepimai ir reputacija: Patikrinkite kitų įmonių atsiliepimus apie paslaugų teikėją. Patikimas partneris bus naudingas ilgalaikiam bendradarbiavimui.

- 6️⃣ Kaina ir vertė: Palyginkite skirtingų sprendimų kainas ir įvertinkite, kokią vertę jie suteikia jūsų verslui. Svarbu ne tik mažiausia kaina, bet ir gaunama paslaugų kokybė bei nauda.

Apskaitos modernizavimas yra nuolatinis procesas, reikalaujantis investicijų į technologijas ir žinias. Tačiau tinkamai įgyvendinus, jis suteikia nepaprastai didelę vertę, leidžiančią įmonėms ne tik efektyviai valdyti finansus, bet ir priimti strategiškai svarbius sprendimus, skatinančius augimą ir stabilumą.

- Apskaitos Skaitmenizavimas ir Programos: Efektyvumas ir Inovacijos

- Apskaitos Paslaugos ir Buhalterio Rolė: Nuo Pasirinkimo iki Bendradarbiavimo

Finansinis įgalinimas prasideda nuo žinių. Pasinerkite į kiekvieną šio gido skyrių ir paverskite savo supratimą apie Lietuvos buhalterinę apskaitą bei mokesčius galingu sėkmės įrankiu.

Rekomenduojamas vaizdo įrašas

Kas yra buhalterinė apskaita ir mokesčiai Lietuvoje bei kodėl jie svarbūs?

Buhalterinė apskaita yra sistemingas finansinių operacijų registravimas ir analizavimas, o mokesčiai – privalomi mokėjimai valstybei, reikalingi visuomeninėms reikmėms finansuoti.

- Buhalterinė apskaita užtikrina finansinį skaidrumą, leidžia priimti pagrįstus sprendimus ir atskaitomybę akcininkams bei valstybės institucijoms.

- Mokesčiai yra pagrindinis valstybės biudžeto šaltinis, finansuojantis viešąsias paslaugas, tokias kaip švietimas, sveikatos apsauga ir infrastruktūra.

- Tiek apskaita, tiek mokesčiai yra griežtai reglamentuojami Lietuvos Respublikos įstatymais ir privalomi visiems ūkio subjektams.

- Tinkamas mokesčių planavimas padeda optimizuoti įmonės finansus ir išvengti baudų.

Kokios pagrindinės mokesčių rūšys veikia Lietuvoje ir kaip jos deklaruojamos?

Lietuvoje veikia kelios pagrindinės mokesčių rūšys, kurios skiriasi apmokestinimo objektu ir deklaravimo tvarka.

- Gyventojų pajamų mokestis (GPM) taikomas fizinių asmenų pajamoms ir deklaruojamas kasmet, pateikiant GPM deklaraciją VMI.

- Pridėtinės vertės mokestis (PVM) apmokestina prekių ir paslaugų pardavimą; jį deklaruoja PVM mokėtojai kas mėnesį arba kas ketvirtį.

- Pelno mokestis taikomas juridinių asmenų pelnui ir deklaruojamas pasibaigus finansiniams metams, dažniausiai kartą per metus.

- Taip pat svarbios yra socialinio draudimo (SODRA) įmokos, kurias moka darbdaviai ir darbuotojai, finansuodami pensijas, ligos pašalpas ir kitas socialines garantijas.

- Kiekvieno mokesčio deklaravimo terminai ir formos yra nustatyti įstatymuose ir Valstybinės mokesčių inspekcijos (VMI) nurodymuose.

Kokia yra tinkamos buhalterinės apskaitos ir mokesčių valdymo nauda verslui?

Tinkama buhalterinė apskaita ir proaktyvus mokesčių valdymas yra esminiai veiksniai, užtikrinantys verslo sėkmę ir stabilumą.

- Užtikrina visapusišką atitiktį LR teisės aktams, padedant išvengti baudų ir teisinių problemų su kontroliuojančiomis institucijomis.

- Teikia tikslų finansinį vaizdą, leidžiantį vadovybei priimti efektyvius sprendimus dėl investicijų, kaštų mažinimo ir plėtros.

- Sudaro sąlygas mokesčių optimizavimui, legaliai mažinant mokestinę naštą per lengvatas, atskaitymus ir tinkamą operacijų klasifikavimą.

- Palengvina bendravimą su bankais ir investuotojais, pateikiant aiškius ir patikimus finansinius duomenis, reikalingus finansavimui gauti.

- Padeda stebėti pinigų srautus, valdyti biudžetą ir prognozuoti ateities finansinę padėtį.

Kokios yra dažniausios buhalterijos ir mokesčių klaidos Lietuvoje ir kaip jų išvengti?

Dažnos klaidos buhalterijoje ir mokesčių srityje gali sukelti rimtų finansinių nuostolių ir teisinių problemų verslui.

- Viena iš dažniausių klaidų – vėluojamas deklaracijų pateikimas ar mokesčių sumokėjimas, už kurį skaičiuojami delspinigiai ir baudos.

- Neteisingas PVM apskaičiavimas ar atskaitymas, ypač tarptautinių sandorių atveju, yra dažna audito metu aptinkama klaida.

- Netikslus darbo užmokesčio apskaičiavimas ir su juo susijusių mokesčių bei socialinio draudimo įmokų deklaravimas.

- Nepakankamas pirminių dokumentų tvarkymas ir saugojimas, kas apsunkina operacijų įrodymą ir ataskaitų rengimą.

- Išvengti klaidų padeda nuolatinis teisės aktų pokyčių sekimas, automatizuotos apskaitos sistemos ir profesionalios buhalterinės paslaugos.

Kada verslui verta samdyti profesionalų buhalterį ar apskaitos įmonę?

Samdyti profesionalų buhalterį ar apskaitos įmonę yra strategiškai svarbus sprendimas, ypač augančiam ar sudėtingesnį verslą turinčiam subjektui.

- Kai verslas auga ir finansinių operacijų apimtis tampa per didelė, kad ją efektyviai tvarkytų pats savininkas.

- Kai atsiranda sudėtingesni mokesčių aspektai, pvz., tarptautiniai sandoriai, PVM grąžinimas ar specifinės lengvatos.

- Siekiant užtikrinti atitiktį nuolat kintantiems įstatymams ir išvengti baudų dėl nežinojimo ar klaidų.

- Kai norima sutaupyti laiko ir resursų, kurie gali būti skiriami pagrindinei verslo veiklai.

- Profesionalai gali padėti ne tik tvarkyti apskaitą, bet ir teikti mokesčių optimizavimo konsultacijas bei atstovauti institucijose.