Turint nereguliarias pajamas, pavyzdžiui, dirbant laisvai samdomu darbuotoju (angl. freelancer), vykdant individualią veiklą ar esant verslininku, finansų valdymas gali tapti tikru iššūkiu. Skirtingai nuo samdomo darbo, kai atlyginimas gaunamas reguliariai ir prognozuojamai, savarankiškai dirbančių asmenų pajamos gali svyruoti kas mėnesį, priklausomai nuo projektų skaičiaus, klientų mokėjimų ar rinkos sąlygų. Būtent todėl efektyvus biudžeto sudarymas turint nereguliarias pajamas yra ne tik rekomenduojamas, bet ir gyvybiškai svarbus žingsnis siekiant finansinio stabilumo ir ramybės.

💡 Svarbiausios įžvalgos

- Sukurkite atsargos fondą bent 3-6 mėnesiams būtinosioms išlaidoms padengti.

- Prioritetizuokite fiksuotas išlaidas ir skirkite joms pirmiausia pinigus, vos juos gavus.

- Naudokite 50/30/20 taisyklę, adaptuotą kintamoms pajamoms, nuolat peržiūrėdami proporcijas.

- Reguliariai peržiūrėkite biudžetą ir koreguokite jį pagal realias įplaukas ir išlaidas.

“Nereguliarios pajamos neturi reikšti nereguliarių finansų. Sukūrus tvirtą atsargos fondą ir įsisavinus „įplaukiančių pinigų“ biudžeto principą, laisvai samdomi specialistai gali pasiekti didesnį finansinį saugumą nei bet kada anksčiau.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šis išsamus vadovas skirtas padėti laisvai samdomiems ir savarankiškai dirbantiems asmenims Lietuvoje sukurti tvirtą finansinį pagrindą, nepaisant pajamų nepastovumo. Aptarsime esminius principus, praktinius metodus ir įrankius, kurie padės valdyti pinigų srautus, planuoti mokesčius ir užtikrinti ilgalaikę finansinę gerovę.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Kodėl Nereguliarios Pajamos Reikalauja Ypatingo Biudžeto Planavimo?

- → Pagrindiniai Nereguliarių Pajamų Biudžeto Principai

- — 💰 Avarinio Fondo Prioritetas

- — 📊 Vidutinių Pajamų Apskaičiavimas

- — 🛡️ „Saugumo Buferio“ Kūrimas

- — 🔄 Biudžeto Lankstumas ir Reguliarus Peržiūrėjimas

- → Praktiniai Biudžeto Sudarymo Metodai ir Įrankiai

- — 🎯 „Nulio Biudžeto” Metodas

- — 🏦 „Procentinės Dalies” Metodas

- — 💸 „Kibirų” Metodas (Bucket System)

- — 💻 Technologijos ir Programėlės

- → Mokesčiai ir Socialinis Draudimas: Nereguliarių Pajamų Specifika Lietuvoje

Kodėl Nereguliarios Pajamos Reikalauja Ypatingo Biudžeto Planavimo?

Pajamų nepastovumas yra pagrindinis veiksnys, apsunkinantis tradicinio biudžeto sudarymą. Niekada nežinai, kiek tiksliai uždirbsi kitą mėnesį, todėl sunku nustatyti, kiek gali išleisti. Tai veda prie dažnų klaidų ir finansinio streso. Visgi, tinkamai suplanuotas biudžetas suteikia kontrolę.

Biudžetas padeda išvengti skolų, kaupti lėšas nenumatytoms išlaidoms ir siekti ilgalaikių finansinių tikslų. Jis tampa jūsų finansiniu kompasu, leidžiančiu efektyviau planuoti kiekvieno uždirbto euro paskirtį. Tai yra esminė dalis siekiant biudžeto sudarymo ir išlaidų valdymo, nepriklausomai nuo pajamų šaltinio.

Pagrindiniai Nereguliarių Pajamų Biudžeto Principai

Biudžeto planavimas, kai pajamos kinta, reikalauja lankstumo ir strateginio mąstymo. Čia pateikiami esminiai principai, padėsiantys tvirtai stovėti ant kojų.

💰 Avarinio Fondo Prioritetas

Avarinis fondas yra jūsų finansinė pagalvė. Jis yra dar svarbesnis turint nereguliarias pajamas, nes atsiradus pajamų kritimui, jis padeda padengti būtinas išlaidas be skolinimosi. Rekomenduojama turėti 3–6 mėnesių būtinosioms išlaidoms padengti pakankamą sumą.

Pradėkite taupyti šiam fondui nuo kiekvieno uždarbio. Net ir maža suma, reguliariai atidėta, ilgainiui sukurs solidų buferį.

📊 Vidutinių Pajamų Apskaičiavimas

Norėdami suplanuoti biudžetą, turite turėti orientacinį pajamų skaičių. Peržiūrėkite savo pajamas per pastaruosius 6–12 mėnesių ir apskaičiuokite jų vidurkį. Šis vidurkis taps jūsų biudžeto pagrindu.

Planuokite savo biudžetą remdamiesi šiuo vidurkiu, bet visada būkite pasiruošę, kad realios pajamos gali būti mažesnės. Tai padės išlaikyti sveiką finansinę perspektyvą.

🛡️ „Saugumo Buferio“ Kūrimas

Be avarinio fondo, rekomenduojama sukurti ir mėnesio „saugumo buferį”. Tai reiškia, kad planuojate savo išlaidas pagal šiek tiek mažesnę sumą nei jūsų vidutinės pajamos.

Biudžeto Sudarymas su Nereguliariomis Pajamomis: Privalumai ir Trūkumai

Privalumai

- ✔Mažesnis finansinis stresas dėl ateities planavimo.

- ✔Aiškus pinigų srautų valdymas ir išlaidų sekimas.

- ✔Galimybė efektyviau taupyti ir kaupti lėšas nenumatytiems atvejams.

- ✔Padeda išsiugdyti tvirtą finansinę discipliną.

Trūkumai

- ✖Dideli sunkumai tiksliai prognozuojant mėnesines pajamas.

- ✖Reikalauja nuolatinio biudžeto koregavimo ir didelės drausmės.

- ✖Iššūkiai išlaikyti pastovų taupymo ir investavimo lygį.

- ✖Gali sukelti nerimą dėl būsimų pajamų trūkumo.

Pavyzdžiui, jei jūsų vidurkis yra 1500 EUR, planuokite biudžetą 1300 EUR. Likę 200 EUR gali būti nukreipiami į santaupas, investicijas ar padengti trūkumą „liesesniais” mėnesiais.

🔄 Biudžeto Lankstumas ir Reguliarus Peržiūrėjimas

Nereguliarių pajamų biudžetas negali būti statinis. Jį reikia nuolat peržiūrėti ir koreguoti pagal realią situaciją. Patartina biudžetą peržiūrėti kiekvieną savaitę ar bent kartą per mėnesį.

Šis lankstumas leidžia greitai reaguoti į pajamų pokyčius, sumažinti išlaidas, jei pajamos krenta, arba padidinti santaupas, jei uždirbama daugiau.

Praktiniai Biudžeto Sudarymo Metodai ir Įrankiai

Yra keletas populiarių biudžeto metodų, kurie ypač tinka dirbantiems su nereguliariomis pajamomis.

🎯 „Nulio Biudžeto” Metodas

„Nulio biudžeto” principas reiškia, kad kiekvienas uždirbtas euras turi būti priskirtas konkrečiai paskirčiai – išlaidoms, santaupoms ar investicijoms. Mėnesio pabaigoje jūsų pajamos minus išlaidos ir santaupos turėtų būti lygios nuliui.

Laisvai Samdomos Dizainerės Ugnės Finansinės Ramybės Kelias: Stabilumas Nepaisant Svyravimų

❓Iššūkis

Ugnė, dirbdama laisvai samdomą darbą, susidūrė su nuolatos svyruojančiomis pajamomis, dėl ko patyrė finansinį stresą ir negalėjo efektyviai planuoti ateities.

💡Sprendimas

Vadovaudamasi straipsnio patarimais, Ugnė apskaičiavo savo vidutines mėnesio pajamas, sukūrė avarinį fondą ir įvedė mėnesio „saugumo buferį“, planuodama išlaidas konservatyviau.

🏆Rezultatas

Per šešis mėnesius Ugnė ne tik sukaupė 4 mėnesių būtinosioms išlaidoms pakankamą avarinį fondą, bet ir sumažino savo finansinį stresą 70%, užtikrindama stabilų pinigų srautą.

Šis metodas skatina sąmoningą pinigų naudojimą ir padeda išvengti beprasmio pinigų „dingimo”. Jis ypač efektyvus, kai pajamos svyruoja, nes priverčia jus aktyviai planuoti su kiekviena pajamų įplauka.

🏦 „Procentinės Dalies” Metodas

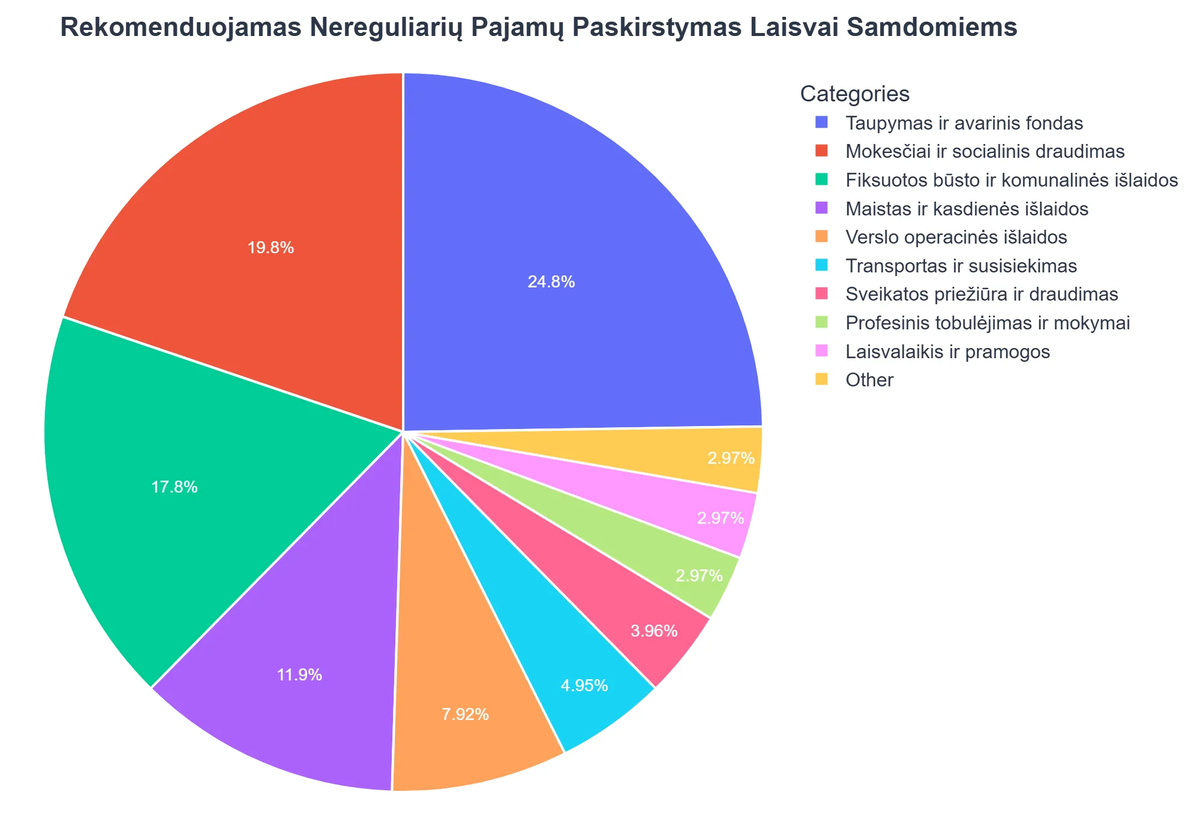

Šis metodas apima konkrečių procentų priskyrimą skirtingoms išlaidų kategorijoms. Populiariausias pavyzdys – 50/30/20 taisyklė:

- ✅ 50% būtinosioms išlaidoms: būstas, maistas, transportas, komunaliniai mokesčiai.

- ✅ 30% norams: pramogos, laisvalaikis, valgymas kavinėse.

- ✅ 20% finansiniams tikslams: santaupos, investicijos, skolų grąžinimas.

Nereguliarių pajamų atveju, galite pritaikyti šiuos procentus savo vidutinėms pajamoms. Svarbiausia yra išlaikyti pastovią proporciją, kad ir kokia būtų jūsų mėnesio įplauka.

💸 „Kibirų” Metodas (Bucket System)

Tai yra fizinis arba virtualus pinigų paskirstymas į skirtingus „kibirus” (banko sąskaitas) pagal paskirtį. Pavyzdžiui:

- 💰 Viena sąskaita kasdienėms išlaidoms.

- 💰 Antra sąskaita mokesčiams.

- 💰 Trečia sąskaita santaupoms (avarinis fondas, ilgalaikiai tikslai).

- 💰 Ketvirta sąskaita didesniems pirkiniams (pvz., kaip taupyti būsto įsigijimui).

Šis metodas padeda vizualizuoti pinigų paskirtį ir neleidžia vienos kategorijos lėšoms „įplaukti” į kitą.

💻 Technologijos ir Programėlės

Šiuolaikinės technologijos siūlo gausybę įrankių, kurie palengvina biudžeto valdymą. Daugelis bankų turi biudžeto planavimo funkcijas savo mobiliosiose programėlėse. Taip pat egzistuoja specializuotos programos, skirtos asmeninių finansų valdymui. Pavyzdžiui, tokios platformos kaip You Need A Budget (YNAB) yra sukurtos pagal nulio biudžeto principą, padedant iš anksto paskirstyti kiekvieną eurą. Kitos, pavyzdžiui, QuickBooks Self-Employed, specializuojasi padėti savarankiškai dirbantiems asmenims sekti pajamas ir išlaidas mokesčių tikslais. Daugiau apie tai, kaip technologijos palengvina išlaidų valdymą, galite rasti mūsų kitame straipsnyje.

Reguliarus šių įrankių naudojimas padeda stebėti išlaidas, analizuoti finansinius įpročius ir daryti informuotus sprendimus.

Mokesčiai ir Socialinis Draudimas: Nereguliarių Pajamų Specifika Lietuvoje

Vienas didžiausių iššūkių savarankiškai dirbantiems asmenims yra mokesčių ir socialinio draudimo įmokų planavimas. Skirtingai nuo samdomų darbuotojų, už kuriuos darbdavys sumoka mokesčius, laisvai samdomi asmenys privalo tai daryti patys.

Mokesčių atidėjimas: Kiekvieną kartą, kai gaunate pajamas, atidėkite dalį jų mokesčiams. Paprastai tai sudaro apie 15-20% pajamų, priklausomai nuo jūsų veiklos formos ir taikomų mokesčių tarifų (GPM, VSD, PSD). Apskaičiuoti tikslią sumą padės VMI svetainėje esantys skaičiuokliai ar konsultacijos su buhalteriu.

Socialinis draudimas (Sodra): Taip pat nepamirškite apie PSD (privalomąjį sveikatos draudimą) ir VSD (valstybinį socialinį draudimą). Šios įmokos yra privalomos ir užtikrina jūsų socialines garantijas. Suprasti mokesčių sistemą ir atidėti pakankamai lėšų yra svarbi asmeninių finansų valdymo dalis ir geras finansinio raštingumo pavyzdys.

Nepakankamas mokesčių planavimas yra viena dažniausių klaidų, kuri gali sukelti didelių finansinių problemų. Kurkite atskirą „kibirą” (sąskaitą) tik mokesčiams.

Rekomenduojamas vaizdo įrašas

Apibendrinant, biudžeto sudarymas turint nereguliarias pajamas nėra lengva užduotis, tačiau tai yra absoliučiai būtina norint pasiekti finansinį stabilumą ir [finansinę laisvę]. Nuoseklumas, disciplinuotumas ir nuolatinis biudžeto peržiūrėjimas yra raktas į sėkmę. Pradėkite nuo avarinio fondo, apskaičiuokite vidutines pajamas ir pritaikykite sau tinkamiausią biudžeto metodą. Naudokite technologijas, kad supaprastintumėte procesą, ir nepamirškite planuoti mokesčių bei socialinio draudimo įmokų.

Įsisavinę šiuos principus ir įgiję aukštesnį [finansinį raštingumą], jūs ne tik valdysite savo pinigus, bet ir sukursite tvirtą pagrindą savo ilgalaikei finansinei gerovei, net ir kintančių pajamų kontekste. Tai yra tikrasis kelias į finansinę nepriklausomybę.

Kas yra biudžeto sudarymas turint nereguliarias pajamas?

Biudžeto sudarymas su nereguliariomis pajamomis yra finansų planavimo metodas, skirtas valdyti kintančias įplaukas ir užtikrinti stabilumą, neturint pastovaus mėnesinio atlyginimo.

- Tai apima išlaidų sekimą, prioritetų nustatymą ir finansinio buferio kūrimą, kad būtų galima padengti neapibrėžtumus.

- Pagrindinis tikslas yra suderinti kintamas pajamas su fiksuotomis ir kintamomis išlaidomis, išvengiant deficito.

- Svarbu ne tik registruoti praeities pajamas, bet ir bandyti prognozuoti ateities įplaukas, kad ir apytiksliai.

Kaip veiksmingai sudaryti biudžetą, kai pajamos kinta?

Efektyvus biudžeto sudarymas su kintamomis pajamomis reikalauja lankstumo ir kelių pagrindinių strategijų taikymo.

- Pradėkite nuo vidutinių mėnesinių pajamų nustatymo per ilgesnį laikotarpį (pvz., 6-12 mėnesių), kad gautumėte realistišką vaizdą.

- Sukurkite „pagrindinio” biudžetą, kuris apima tik būtiniausias fiksuotas išlaidas, ir užtikrinkite, kad jos būtų padengtos pirmiausia.

- Prioritetizuokite atsargos fondo kūrimą, kad padengtumėte bent 3-6 mėnesių būtinas išlaidas, suteikdami finansinį saugumą.

- Naudokite „įplaukiančių pinigų” biudžeto principą, kai pajamas paskirstote tik joms realiai atsiradus, o ne iš anksto prognozuojant.

Kokie yra biudžeto sudarymo su nereguliariomis pajamomis privalumai?

Pagrindinis privalumas yra finansinės ramybės ir kontrolės atgavimas, nepaisant pajamų svyravimų.

- Gerėja finansinė drausmė ir sąmoningumas, nes aiškiai matote, kur keliauja jūsų pinigai.

- Sumažėja stresas ir nerimas dėl netikėtų išlaidų ar mažesnio pajamų mėnesio, turint suplanuotą atsargos fondą.

- Užtikrinamas stabilus pinigų srautas būtiniausioms išlaidoms, net ir „liesais” mėnesiais.

- Sukuriamas pagrindas ilgalaikiams finansiniams tikslams, tokiems kaip taupymas būstui, investicijos ar pensija.

Kokios strategijos ypač tinka laisvai samdomiems ir savarankiškai dirbantiems asmenims?

Laisvai samdomiems ir savarankiškai dirbantiems asmenims rekomenduojama taikyti kelias specifines biudžeto strategijas, pritaikytas jų pajamų specifikai.

- Atskirų sąskaitų naudojimas: turėkite atskiras sąskaitas pajamoms, mokesčiams, taupymui ir asmeninėms išlaidoms.

- Mokesčių atidėjimas: sistemingai atidėkite dalį kiekvienos įplaukos mokesčiams, kad išvengtumėte nemalonių staigmenų deklaruojant pajamas.

- „Apmokėk sau pirmas” principas: kiekvieną kartą gavus pajamas, dalį jų automatiškai perveskite į taupymo ar investicijų sąskaitas, dar prieš apmokėdami sąskaitas.

- Lanksčių išlaidų mažinimas: stebėkite ir sumažinkite nereikalingas kintamas išlaidas, kurias galite apkarpyti mažo pajamų mėnesio metu.

Kokie yra dažniausi iššūkiai ir kaip jų išvengti sudarant biudžetą su kintamomis pajamomis?

Dažniausi iššūkiai apima neteisingas prognozes ir disciplinos trūkumą, tačiau jų galima išvengti taikant protingas praktikas.

- Vienas iš pagrindinių iššūkių yra per didelis optimizmas dėl ateities pajamų; venkite šios klaidos planuodami remdamiesi realistiškiausiu, o ne geriausiu scenarijumi.

- Kitas iššūkis – disciplinos trūkumas atidedant pinigus mokesčiams ir atsargos fondui; nustatykite automatinius pervedimus.

- Sunkumas atskirti verslo ir asmenines išlaidas gali komplikuoti biudžetą; naudokite atskiras sąskaitas ir apskaitos sistemas.

- Staigūs rinkos svyravimai arba klientų praradimas gali paveikti pajamas; turėkite kelis pajamų šaltinius arba papildomą rezervą.

{kind=link}