Asmeninio Biudžeto Sudarymas: Esminis Įrankis Efektyviam Skolų Valdymui

Finansinė gerovė ir stabilumas yra daugelio Lietuvos gyventojų siekiamybė. Šiame kelyje, vienas svarbiausių ir dažnai nepakankamai įvertinamų įrankių yra asmeninis biudžetas. Tai nėra tik skaičių rinkinys; tai – jūsų finansų žemėlapis, leidžiantis aiškiai matyti pajamas, išlaidas ir, svarbiausia, efektyviai valdyti įsipareigojimus.

💡 Svarbiausios įžvalgos

- Asmeninis biudžetas padeda tiksliai sekti ir kontroliuoti pajamas bei išlaidas.

- Jis yra galingas įrankis, leidžiantis efektyviai planuoti skolų grąžinimą ir jas sumažinti.

- Sąmoningai valdomi finansai veda prie didesnės finansinės laisvės ir ramybės.

- Reguliarus biudžeto peržiūrėjimas užtikrina ilgalaikį finansinį stabilumą.

“Asmeninis biudžetas – tai ne tik skaičiai, tai jūsų finansų žemėlapis. Jis leidžia ne tik identifikuoti, kur dingsta pinigai, bet ir sukurti aiškų kelią efektyviam skolų grąžinimui bei finansinės ramybės pasiekimui.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime, kodėl Asmeninio Biudžeto Sudarymas yra kritiškai svarbus, ypač siekiant Efektyviam Skolų Valdymui, ir kaip žingsnis po žingsnio susikurti tvirtą finansinį pagrindą, padedantį pasiekti finansinę laisvę. Geriau suprasdami savo pinigų srautus, galėsite priimti sąmoningus sprendimus ir išvengti nereikalingos finansinės įtampos.

Šiame straipsnyje

- → Asmeninio Biudžeto Sudarymas: Esminis Įrankis Efektyviam Skolų Valdymui

- — 💡 Svarbiausios įžvalgos

- → Kodėl Asmeninis Biudžetas Yra Svarbus Skolų Valdymui?

- → Pagrindiniai Asmeninio Biudžeto Sudarymo Žingsniai

- — 💰 1. Pajamų ir Išlaidų Fiksavimas

- — 📊 2. Išlaidų Kategorizavimas

- — 📝 3. Biudžeto Plano Sudarymas

- — 🔄 4. Reguliarus Peržiūrėjimas ir Koregavimas

- → Biudžeto Strategijos Efektyviam Skolų Mažinimui

- — 📉 Sniego Gniūžtės Metodas

- — 🏔️ Lavinimo Metodas

- — 🚀 Papildomų Pajamų Generavimas

- → Psichologiniai Aspektai ir Finansinė Disciplina

- → Išvada

Kodėl Asmeninis Biudžetas Yra Svarbus Skolų Valdymui?

Asmeninio biudžeto sudarymas suteikia neprilygstamą aiškumą apie jūsų finansinę padėtį. Tai ne tik padeda stebėti, kur keliauja jūsų pinigai, bet ir atskleidžia galimybes taupyti bei efektyviau nukreipti lėšas į skolų grąžinimą. Tai yra esminė dalis, ugdant tvirtą finansinį raštingumą.

Visų pirma, biudžetas leidžia identifikuoti ir sumažinti nebūtinas išlaidas. Dažnai žmonės nustemba sužinoję, kiek pinigų išleidžia smulkiems, bet reguliariems pirkiniams, kurie sumoje sudaro dideles sumas. Šių lėšų nukreipimas į skolų grąžinimą gali žymiai paspartinti išsivadavimą iš įsipareigojimų.

Antra, biudžetas padeda planuoti ir paskirstyti lėšas. Žinodami tikslias pajamas ir išlaidas, galite sąmoningai nuspręsti, kiek skirti skoloms, kiek taupyti ir kiek išleisti būtinosioms reikmėms. Tai sumažina riziką įklimpti į naujas skolas, nes matote savo galimybių ribas.

Galiausiai, reguliarus biudžeto peržiūrėjimas ugdo finansinę discipliną ir atskaitomybę. Matydami savo pažangą, tampate labiau motyvuoti laikytis plano ir pasiekti savo finansinius tikslus. Šis įprotis yra pagrindas bet kokiam sėkmingam skolų valdymo planui.

Pagrindiniai Asmeninio Biudžeto Sudarymo Žingsniai

Sukurti veiksmingą asmeninį biudžetą nėra sudėtinga, tačiau tam reikia nuoseklumo ir dėmesio detalėms. Štai pagrindiniai žingsniai, kurie padės jums pradėti ir sėkmingai valdyti savo finansus, ugdant savo finansinio raštingumo programa.

💰 1. Pajamų ir Išlaidų Fiksavimas

Pirmasis žingsnis – aiškiai suprasti, kiek pinigų gaunate ir kur jie iškeliauja. Užfiksuokite visas savo pajamas (atlyginimas, papildomi darbai, investicijos) ir visas išlaidas. Tam galite naudoti specialias programėles, skaičiuokles ar tiesiog užrašų knygelę. Stenkitės fiksuoti kiekvieną smulkmeną per bent 1-2 mėnesius, kad gautumėte tikslų vaizdą.

Asmeninio Biudžeto Sudarymo Privalumai ir Trūkumai

Privalumai

- ✔Aiškiai parodo finansinę padėtį ir išlaidas.

- ✔Padeda efektyviau planuoti ir pagreitinti skolų grąžinimą.

- ✔Skatina finansinę discipliną ir sąmoningumą.

- ✔Sumažina finansinį stresą ir nerimą.

Trūkumai

- ✖Reikalauja laiko ir nuoseklių pastangų.

- ✖Pradžioje gali atrodyti sudėtinga ir varginanti.

- ✖Gali riboti spontaniškas išlaidas ir laisvę.

- ✖Būtina nuolat peržiūrėti ir koreguoti.

📊 2. Išlaidų Kategorizavimas

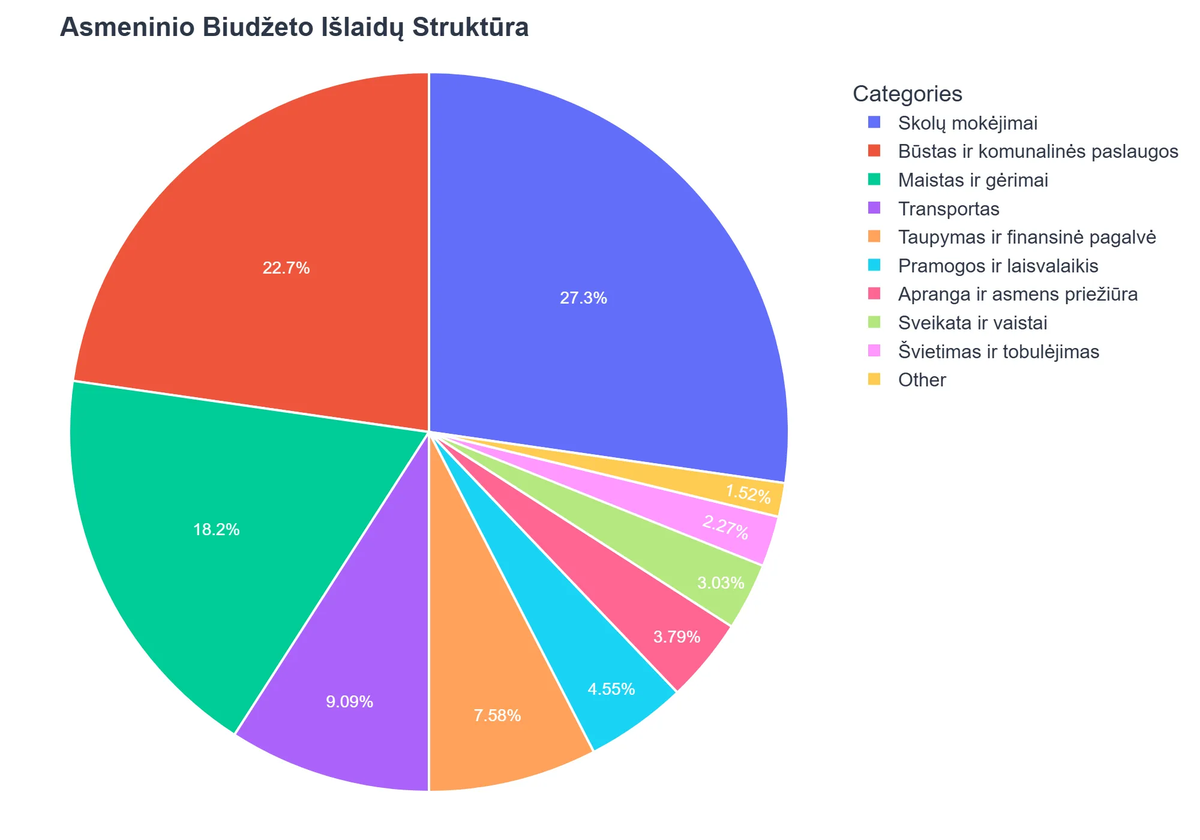

Kai turite duomenis, suskirstykite išlaidas į kategorijas: fiksuotos išlaidos (pvz., nuoma, paskolos, draudimas) ir kintamos išlaidos (pvz., maistas, pramogos, transportas). Šis suskirstymas padės identifikuoti sritis, kuriose galite lengvai sutaupyti. Fiksuotos išlaidos yra sunkiau keičiamos, tačiau kintamos – puiki vieta ieškoti rezervų.

📝 3. Biudžeto Plano Sudarymas

Nustatę savo pajamas ir išlaidas, sukurkite planą, kaip paskirstysite savo pinigus. Vadovaukitės taisykle „Pirma mokėkite sau” (taupymas, investicijos), o tada – būtinosios išlaidos ir skolų grąžinimas. Nustatykite konkrečias sumas kiekvienai kategorijai. Pavyzdžiui, galite taikyti 50/30/20 taisyklę: 50% – būtinoms išlaidoms, 30% – norams, 20% – taupymui ir skoloms. Tai svarbus žingsnis, siekiant finansinio raštingumo mokymų sėkmės.

🔄 4. Reguliarus Peržiūrėjimas ir Koregavimas

Biudžetas nėra statinis dokumentas. Jūsų finansinė situacija gali keistis, todėl būtina reguliariai, bent kartą per mėnesį, peržiūrėti savo biudžetą ir jį koreguoti. Palyginkite faktines išlaidas su planuotomis, įvertinkite, ar pasiekėte savo tikslus, ir atlikite reikiamus pakeitimus. Šis ciklas yra nuolatinis finansinio raštingumo tobulinimo procesas. Be to, Lietuvos kontekste svarbu atsižvelgti į kintančias ekonomines sąlygas ir, pavyzdžiui, Lietuvos Banko rekomendacijas dėl atsakingo skolinimosi.

Biudžeto Strategijos Efektyviam Skolų Mažinimui

Sudarius biudžetą, laikas imtis konkrečių veiksmų, kad sumažintumėte skolas. Yra keletas populiarių strategijų, kurios, derinant su jūsų biudžetu, gali žymiai paspartinti išsivadavimą iš įsipareigojimų.

Kaip Lina Atgavo Finansų Kontrolę su Asmeniniu Biudžetu

❓Iššūkis

Lina, laisvai samdoma rinkodaros specialistė, susidūrė su nereguliariomis pajamomis ir didėjančiais smulkiais įsipareigojimais, jausdamasi praradusi finansų kontrolę.

💡Sprendimas

Vadovaudamasi straipsnio patarimais, Lina kruopščiai užfiksavo ir kategorizavo visas savo pajamas bei išlaidas. Ji sudarė asmeninį biudžetą, leidžiantį identifikuoti nebūtinas sąnaudas ir efektyviau nukreipti lėšas skolų grąžinimui bei taupymui.

🏆Rezultatas

Per šešis mėnesius Lina sumažino savo smulkias skolas 30% ir sukaupė finansinę pagalvę, lygią 15% jos mėnesio išlaidų, atgaudama finansinę ramybę ir discipliną.

📉 Sniego Gniūžtės Metodas

Šis metodas apima mažiausios skolos grąžinimą pirmiausia, mokant minimalias įmokas už visas kitas skolas. Kai mažiausia skola padengiama, visas jai skirtas biudžeto lėšas nukreipiate į kitą mažiausią skolą. Šis metodas suteikia greitą psichologinį pasitenkinimą ir motyvaciją, nes matote, kaip viena po kitos skolos dingsta. Daugiau apie efektyvias strategijas rasite mūsų straipsnyje apie greitesniam skolų atsikratymui.

🏔️ Lavinimo Metodas

Skirtingai nuo sniego gniūžtės, lavinimo metodas prioritetą teikia skoloms su didžiausiomis palūkanomis. Mokate minimalias įmokas už visas skolas, išskyrus tą, kuri turi didžiausią palūkanų normą. Šiam tikslui nukreipiate maksimalią sumą iš savo biudžeto. Finansiškai tai yra efektyviausias metodas, nes sumažinate bendrą sumą, kurią sumokėsite už palūkanas ilgalaikėje perspektyvoje. Norint efektyviai planuoti grąžinimą, pasitelkite paskolos skaičiuoklę planuojant grąžinimą.

🚀 Papildomų Pajamų Generavimas

Be išlaidų mažinimo, papildomų pajamų gavimas gali drastiškai paspartinti skolų grąžinimą. Apsvarstykite galimybę imtis papildomo darbo, parduoti nereikalingus daiktus ar net pasidomėti, kas yra pasyvios pajamos ir kaip jas generuoti. Bet kokia papildoma suma, nukreipta tiesiai į skolas, sutrumpins jūsų finansinės nepriklausomybės kelią.

Pavyzdžiui, studijos rodo, kad asmenų, kurie aktyviai valdo savo finansus ir ieško papildomų pajamų šaltinių, skolos grąžinimo tempas yra gerokai spartesnis. Vilniaus universiteto tyrimai apie finansinį raštingumą patvirtina asmeninio biudžeto svarbą ir jo tiesioginį poveikį asmens finansinei padėčiai.

Psichologiniai Aspektai ir Finansinė Disciplina

Asmeninio biudžeto sudarymas ir skolų valdymas nėra vien tik skaičių operacijos; tai taip pat yra stiprus psichologinis procesas. Kelias į finansinę laisvę reikalauja ne tik žinių, bet ir stiprios valios bei emocinio atsparumo.

Svarbu pripažinti, kad finansiniai sunkumai ir skolos gali sukelti didelį stresą ir nerimą. Todėl ugdyti finansinę discipliną ir išlikti motyvuotam yra gyvybiškai svarbu. Nustatykite realistiškus tikslus ir švęskite kiekvieną, net ir mažiausią, pergalę. Tai padeda palaikyti teigiamą požiūrį ir išvengti perdegimo.

Išmokite atskirti norus nuo poreikių. Vengimas impulsyvių pirkinių ir atidėjimas didelių išlaidų, kol tam esate finansiškai pasiruošę, yra kertinis žingsnis siekiant finansinės nepriklausomybės. Taip pat svarbu suprasti, kad biudžeto nesilaikymas vieną ar dvi dienas nėra katastrofa. Svarbiausia – grįžti prie plano ir tęsti savo pastangas.

Apie tai, kaip įveikti stresą ir motyvaciją valdant skolas, galite plačiau paskaityti mūsų atskirame straipsnyje. Emocinis pasiruošimas yra toks pat svarbus, kaip ir konkretūs finansiniai planai, siekiant finansinės laisvės.

Rekomenduojamas vaizdo įrašas

Išvada

Asmeninio biudžeto sudarymas yra daugiau nei tik finansinis įrankis; tai – savarankiško ir atsakingo finansų valdymo filosofija. Jis suteikia aiškumą, kontrolę ir, svarbiausia, aiškų kelią į efektyvų skolų valdymą ir finansinę nepriklausomybę. Pradėdami nuo smulkių žingsnių ir nuosekliai laikydamiesi plano, galite žymiai pagerinti savo finansinę padėtį.

Atminkite, kad sėkmė slypi ne tik biudžeto sudaryme, bet ir jo nuolatinėje priežiūroje bei gebėjime prisitaikyti. Ugdykite savo finansinį raštingumą, ieškokite informacijos ir nebijokite prašyti pagalbos. Galiausiai, asmeninio biudžeto sudarymas taps jūsų patikimu kompanionu kelyje į stabilų ir saugų finansinį gyvenimą. Norėdami dar labiau pagilinti savo žinias, perskaitykite mūsų išsamų asmeninių finansų vadovą Lietuvoje.

Kas yra asmeninis biudžetas ir kodėl jis svarbus valdant skolas?

Asmeninis biudžetas yra finansinis planas, kuriame detalizuojamos visos pajamos ir išlaidos per tam tikrą laikotarpį, dažniausiai mėnesį.

- Jis padeda aiškiai matyti, kur keliauja pinigai ir kur galima taupyti.

- Valdant skolas, biudžetas leidžia identifikuoti perteklinę išlaidą ir nukreipti lėšas skolų grąžinimui.

- Tai yra kontrolės įrankis, suteikiantis galimybę sąmoningai priimti sprendimus, vedančius link finansinės nepriklausomybės.

Kaip sudaryti asmeninį biudžetą žingsnis po žingsnio, siekiant sumažinti skolas?

Asmeninio biudžeto sudarymas apima kelis esminius etapus, padedančius sistemingai valdyti finansus ir efektyviai mažinti įsiskolinimus.

- Įvertinkite visas pajamas: suskaičiuokite visus reguliarius ir papildomus pinigų šaltinius per mėnesį.

- Detaliai fiksuokite išlaidas: stebėkite ir kategorizuokite kiekvieną išlaidą, kad pamatytumėte, kur pinigai leidžiami.

- Nustatykite skolų prioritetus: atsižvelkite į palūkanų normas ir grąžinimo terminus, sudarydami aiškų skolų grąžinimo planą.

- Sukurkite biudžeto planą: paskirstykite pajamas pagal fiksuotas (nuoma, paskola) ir kintamas (maistas, pramogos) išlaidas, palikdami dalį skolų grąžinimui.

- Reguliariai peržiūrėkite ir koreguokite: biudžetas nėra statinis; jį reikia nuolat atnaujinti, atsižvelgiant į besikeičiančias aplinkybes.

Kokia yra pagrindinė asmeninio biudžeto nauda valdant skolas?

Asmeninis biudžetas suteikia daugybę privalumų, kurie yra tiesiogiai susiję su efektyviu skolų valdymu ir bendra finansine gerove.

- Padeda aiškiai matyti visą finansinį vaizdą, leidžiantį identifikuoti perteklinę išlaidą.

- Užtikrina kontrolę virš pinigų srautų, neleidžiant impulsyvioms išlaidoms didinti skolų.

- Suteikia galimybę prioritetizuoti skolų grąžinimą ir strategiškai nukreipti papildomas lėšas.

- Mažina finansinę įtampą ir stresą, susijusį su nežinomybe dėl pinigų.

- Formuoja sveikus finansinius įpročius ir skatina sąmoningą taupymą.

Kokias dažnas skolų problemas padeda spręsti asmeninis biudžetas?

Asmeninio biudžeto sudarymas yra itin veiksmingas sprendžiant įvairias, dažnai pasitaikančias, su skolomis susijusias problemas.

- Jis padeda įveikti kreditinių kortelių skolų kaupimąsi, nustatant aiškų išlaidų limitą.

- Efektyviai sprendžia impulsyvių pirkinių problemą, priverčiant kiekvieną išlaidą suplanuoti.

- Padeda išbristi iš „nuo atlyginimo iki atlyginimo“ ciklo, užtikrinant, kad mėnesio pabaigoje lieka lėšų.

- Leidžia sudaryti planą ilgalaikių paskolų grąžinimui, pavyzdžiui, studentų ar būsto paskolų anksčiau laiko.

Su kokiais iššūkiais galima susidurti sudarant asmeninį biudžetą ir kaip juos įveikti?

Nors asmeninis biudžetas yra galingas įrankis, jo sudarymas ir laikymasis gali susidurti su tam tikrais iššūkiais, tačiau juos galima sėkmingai įveikti.

- Nenuoseklumas: svarbu biudžetą peržiūrėti reguliariai, bent kartą per savaitę, kad išlaidos būtų nuolat kontroliuojamos.

- Per griežtas biudžetas: nustatykite realistiškas išlaidų ribas, kad biudžetas būtų tvarus ir nereikėtų jo nuolat laužyti.

- Nematomos išlaidos: atkreipkite dėmesį į smulkias kasdienes išlaidas (kava, užkandžiai), kurios gali greitai susidėti.

- Emocinis apsipirkimas: atpažinkite ir valdykite emocijas, kurios skatina neplanuotas išlaidas, ir ieškokite alternatyvių streso malšinimo būdų.

- Nepakankamos pajamos: ieškokite būdų didinti pajamas arba sumažinti fiksuotas išlaidas, jei biudžetas nuolat rodo deficitą.

{kind=link}