Draudimas Verslui Lietuvoje: Visapusiška Apsauga Nuo Rizikų ir Finansinių Nuostolių

Šiuolaikinis verslas, nepriklausomai nuo jo dydžio ar veikos srities, nuolat susiduria su įvairiomis rizikomis. Nuo neplanuotų įrangos gedimų ir gamtos kataklizmų iki teisinių ginčų ir kibernetinių atakų – potencialūs nuostoliai gali būti dideli ir netgi lemtingi įmonės gyvavimui. Būtent todėl draudimas verslui Lietuvoje yra ne prabanga, o būtina finansinio stabilumo ir tęstinumo priemonė.

💡 Svarbiausios įžvalgos

- Visapusiška verslo apsauga Lietuvoje nuo netikėtų įvykių ir nuostolių.

- Platus draudimo rūšių pasirinkimas, pritaikytas specifiniams įmonės poreikiams.

- Efektyvi finansinė apsauga, užtikrinanti veiklos tęstinumą ir stabilumą.

- Esminė strategija tvariam ir saugiam verslo augimui bei reputacijos išsaugojimui.

“Verslo draudimas – tai ne išlaidos, o investicija į jūsų įmonės stabilumą ir ilgalaikę sėkmę. Tinkamai pasirinktas draudimas padeda išvengti didelių finansinių sukrėtimų ir leidžia ramiai planuoti ateitį.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime pagrindines draudimo rūšis, jų svarbą, teikiamus privalumus ir padėsime suprasti, kaip užtikrinti visapusišką savo įmonės apsaugą. Kalbėsime apie esmines draudimo formas, įskaitant turtą, atsakomybę ir darbuotojus, bei pabrėšime, kodėl atidus rizikos valdymas yra gyvybiškai svarbus sėkmei. Pavyzdžiui, galvojant apie transportą, svarbu apgalvoti ne tik privalomąjį draudimą, bet ir lietuvos draudimas kasko apsaugą, kuri suteikia žymiai platesnį apsaugos tinklą.

Šiame straipsnyje

- → Draudimas Verslui Lietuvoje: Visapusiška Apsauga Nuo Rizikų ir Finansinių Nuostolių

- — 💡 Svarbiausios įžvalgos

- → Kodėl Draudimas Yra Svarbus Kiekvienam Verslui?

- → Pagrindinės Draudimo Rūšys Verslui Lietuvoje

- — 🛡️ Turto ir Verslo Veiklos Draudimas

- — 🚗 Transporto ir Darbuotojų Draudimas

- — 💼 Specifiniai Draudimai ir Nišinės Sritys

- → Kaip Pasirinkti Tinkamiausią Draudimą?

- → Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

- → Apibendrinimas

Kodėl Draudimas Yra Svarbus Kiekvienam Verslui?

Draudimas veikia kaip finansinis buferis, padedantis įmonėms atsigauti po netikėtų įvykių. Be tinkamos draudimo apsaugos, bet koks rimtesnis incidentas gali sukelti ne tik didelius finansinius nuostolius, bet ir sutrikdyti verslo veiklą, pakenkti reputacijai ar netgi priversti nutraukti veiklą.

- ✅ Rizikos Valdymas: Draudimas perkeliama finansinė rizika draudimo bendrovei, taip sumažinant verslo naštą ir užtikrinant galimybę tęsti veiklą net po didelių nuostolių.

- ✅ Finansinis Stabilumas: Apsaugo įmonę nuo netikėtų išlaidų, kurios gali iškilti dėl nelaimingų atsitikimų, turto sugadinimo ar teisinių ieškinių. Tai leidžia verslui išlaikyti finansinį stabilumą ir tęsti plėtrą.

- ✅ Teisiniai Reikalavimai: Tam tikros draudimo rūšys, pavyzdžiui, privalomasis civilinės atsakomybės draudimas, yra nustatytos įstatymų. Jų neturėjimas gali užtraukti administracinę atsakomybę.

- ✅ Partnerių Pasitikėjimas: Patikimi verslo partneriai, investuotojai ir kreditoriai dažnai reikalauja, kad įmonė turėtų tinkamą draudimo apsaugą, matydami tai kaip atsakingo rizikos valdymo ženklą.

- ✅ Reputacijos Apsauga: Gebėjimas greitai atsigauti po incidentų ir padengti nuostolius padeda išlaikyti klientų ir visuomenės pasitikėjimą.

Verslo rizikos valdymas yra platesnis nei vien draudimas, apimantis ir asmeninius finansus. Norėdami giliau pasigilinti į šią temą, skaitykite mūsų išsamų asmeninių finansų vadovą.

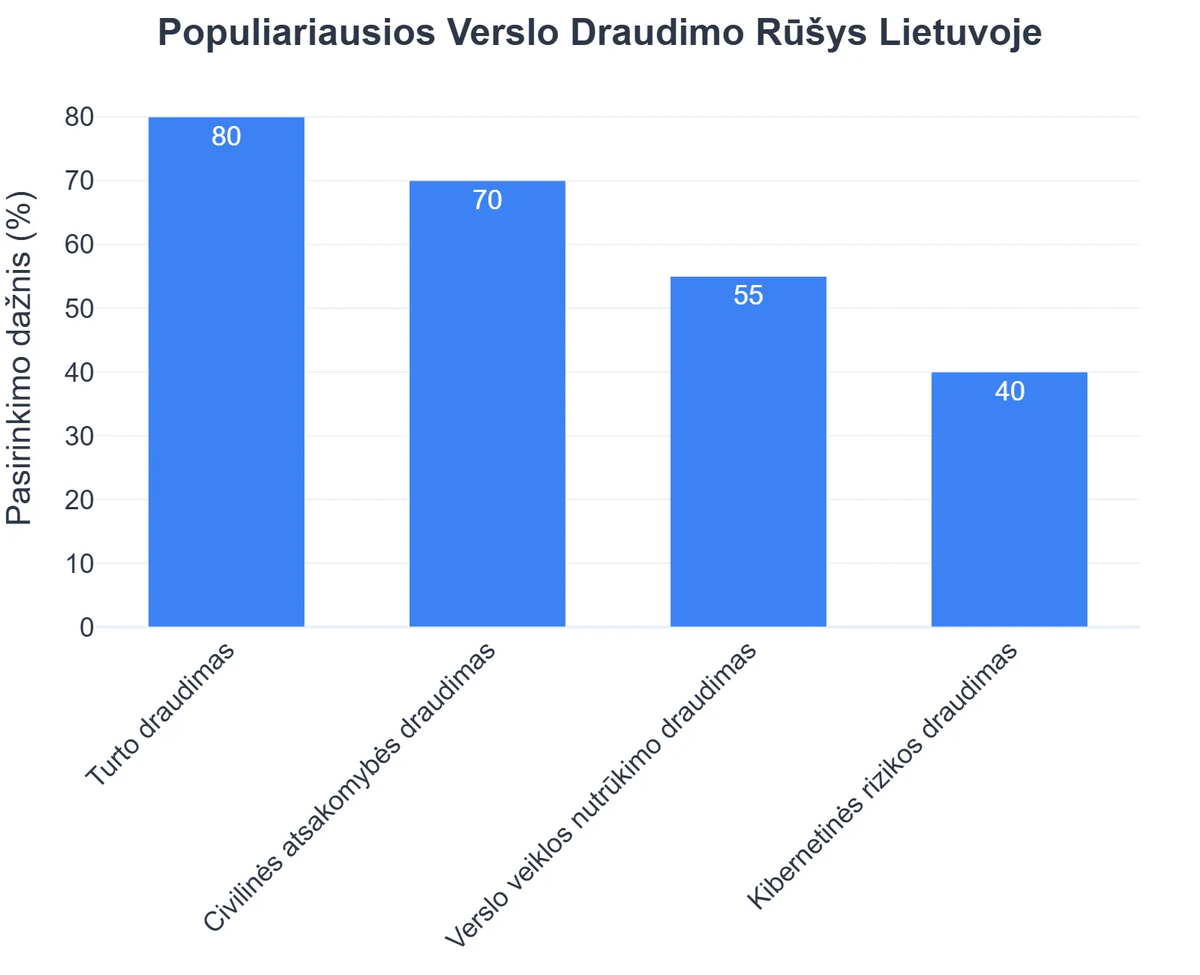

Pagrindinės Draudimo Rūšys Verslui Lietuvoje

Verslo draudimo spektras yra platus, pritaikytas skirtingoms įmonių veikloms ir specifiniams poreikiams. Susipažinkime su pagrindinėmis kategorijomis.

🛡️ Turto ir Verslo Veiklos Draudimas

Ši kategorija apima draudimus, skirtus apsaugoti įmonės materialųjį turtą ir užtikrinti veikos tęstinumą.

Kaip „Medžio Meistrai“ išgyveno gaisrą ir išsaugojo verslą

❓Iššūkis

UAB „Medžio Meistrai“ pagrindinės dirbtuvės patyrė didelę žalą dėl netikėto elektros gedimo sukeltos gaisro, sustabdžiusio gamybą ir sukėlusio grėsmę sudarytoms sutartims. Įmonė susidūrė su didžiulėmis remonto išlaidomis ir galimu pajamų praradimu.

💡Sprendimas

Laimei, „Medžio Meistrai“ iš anksto buvo investavę į visapusį verslo draudimą, kuris apėmė turto ir veiklos tęstinumo apsaugą, kaip ir rekomenduojama šiame vadove. Draudimo bendrovė operatyviai padengė remonto išlaidas ir kompensavo prarastas pajamas dėl prastovos.

🏆Rezultatas

Dėl to įmonė sugebėjo atnaujinti gamybą per 3 savaites, išvengdama daugiau nei 80 000 EUR tiesioginių nuostolių ir išlaikydama 95% klientų sutarčių įsipareigojimų.

- ✅ Turto Draudimas: Apsaugo įmonės nekilnojamąjį ir kilnojamąjį turtą – pastatus, gamybos įrenginius, biuro techniką, prekes, atsargas – nuo gaisro, vandens, vagystės, vandalizmo ir kitų nelaimingų atsitikimų. Tai apima ir nekilnojamo turto draudimas nuo įvairių grėsmių.

- ✅ Verslo Veiklos Pertraukimo Draudimas: Kompensuoja prarastas pajamas ir padengia pastoviąsias išlaidas, kai verslo veikla sustoja dėl draudiminio įvykio (pvz., gaisro, sugadinusio gamyklą). Tai padeda išlaikyti įmonę „ant vandens“ kol veikla atnaujinama.

- ✅ Civilinės Atsakomybės Draudimas: Apsaugo įmonę nuo pretenzijų ir ieškinių, kylančių dėl žalos, padarytos tretiesiems asmenims (klientams, tiekėjams, visuomenei) dėl įmonės veiklos, produktų ar paslaugų. Tai apima:

- Bendrosios civilinės atsakomybės draudimas: Draudžia žalą, padarytą tretiesiems asmenims (pvz., klientas paslydo jūsų patalpose).

- Profesinės civilinės atsakomybės draudimas: Skirtas profesijoms, kurių klaidos gali sukelti didelių nuostolių (teisininkams, gydytojams, inžinieriams, IT specialistams). Daugiau apie tai galima rasti exali.com.

🚗 Transporto ir Darbuotojų Draudimas

Efektyvi apsauga darbuotojams ir transporto priemonių parkui yra esminė įmonės veiklos dalis.

- ✅ Transporto Draudimas:

- Privalomasis civilinės atsakomybės draudimas: Privalomas visoms keliuose dalyvaujančioms motorinėms transporto priemonėms. Internete galima rasti daugybę privalomasis automobilio draudimas skaiciuokle, leidžiančių greitai apskaičiuoti kainą. Dažnai pakanka įvesti transporto priemonės VIN kodą – draudimas pagal vin yra patogus būdas gauti preliminarią kainą.

- KASKO draudimas: Neprivalomas, bet itin rekomenduojamas. Jis apdraudžia transporto priemonę nuo vagystės, avarijos, stichinių nelaimių, vandalizmo. Rasti preliminari kasko draudimo skaiciuokle padeda įvertinti išlaidas. Apsvarstykite draudimas motociklui, jei jūsų įmonė turi šio tipo transporto priemonių. Daugiau apie KASKO draudimą rasite ERGO svetainėje.

- ✅ Darbuotojų Draudimas: Rūpinimasis darbuotojais didina jų lojalumą ir produktyvumą.

- Nelaimingų atsitikimų draudimas: Suteikia finansinę apsaugą darbuotojams, patyrusiems traumas darbe ar pakeliui į darbą.

- Sveikatos draudimas: Vis populiarėjanti papildoma nauda, leidžianti darbuotojams naudotis privačiomis medicinos paslaugomis. Tokios įmonės kaip gjensidige sveikatos draudimas siūlo įvairius planus. Tiems, kas daug keliauja, svarbus ir sveikatos draudimas uzsienyje. Daugiau apie sveikatos draudimo galimybes rasite atskirame straipsnyje.

- Gyvybės draudimas ir vaiko draudimas: Nors dažniausiai asmeniniai, didelėms įmonėms tai gali būti ir grupinės naudos dalis, padedanti pritraukti ir išlaikyti talentus, suteikianti papildomą apsaugą darbuotojų šeimoms.

💼 Specifiniai Draudimai ir Nišinės Sritys

Priklausomai nuo verslo specifikos, gali prireikti ir retesnių, specializuotų draudimo rūšių.

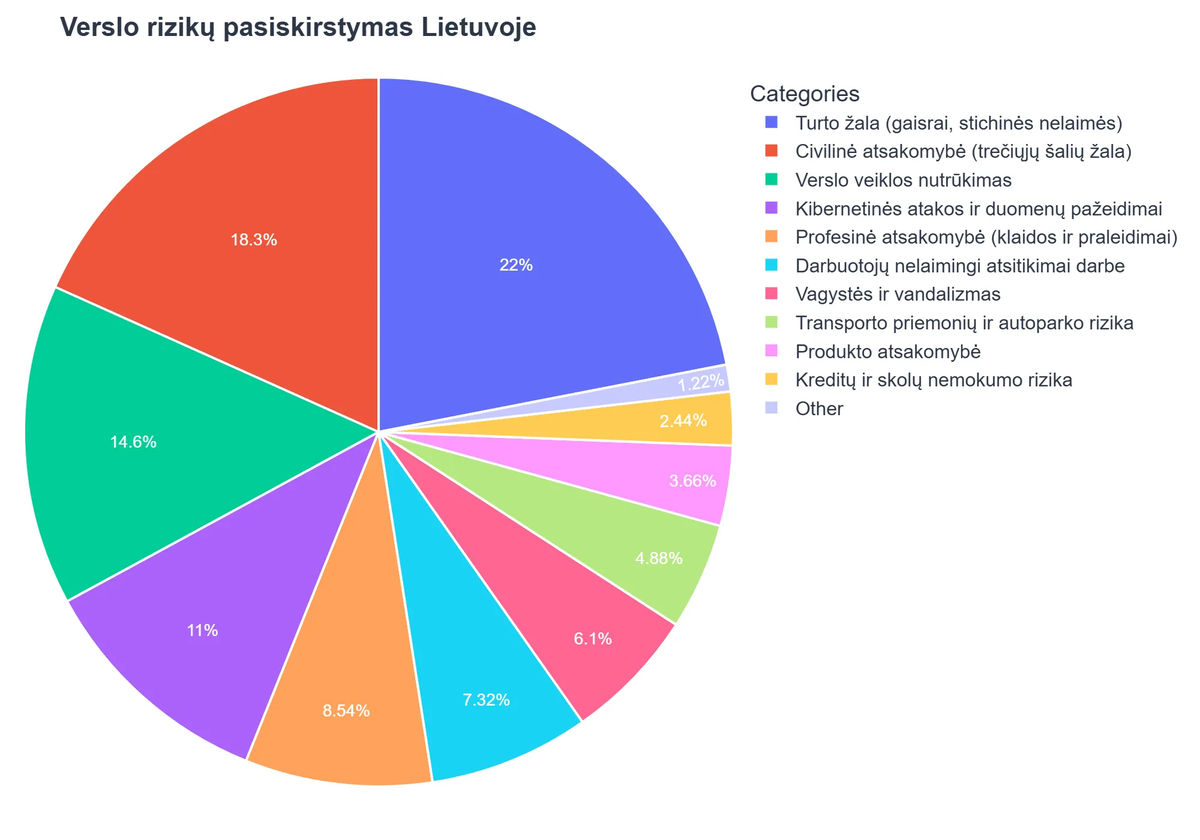

- ✅ Kibernetinės Rizikos Draudimas: Apsaugo nuo nuostolių, susijusių su duomenų nutekėjimu, kibernetinėmis atakomis, verslo pertraukimu dėl IT gedimų.

- ✅ Direktorių ir Valdybos Narių (D&O) Civilinės Atsakomybės Draudimas: Apsaugo įmonės vadovus nuo asmeninės atsakomybės už sprendimus, priimtus vykdant pareigas.

- ✅ Krovinių Draudimas: Apsaugo prekes gabenimo metu, tiek Lietuvoje, tiek tarptautiniu mastu.

- ✅ Ūkinių Gyvūnų Draudimas: Aktualus žemės ūkio įmonėms, norinčioms apdrausti gyvulius nuo ligų, vagystės ar kitų įvykių. Pavyzdžiui, ERGO siūlo ūkinių gyvūnų draudimą.

- ✅ Kelionių Draudimas: Jei jūsų darbuotojai dažnai keliauja komandiruotėse, lietuvos draudimas kelioniu draudimas gali būti svarbi apsaugos priemonė, apimanti medicinines išlaidas, bagažo praradimą ir kitas kelionės rizikas.

Bendrai kalbant apie visus draudimo tipus ir jų veikimą, verta išnagrinėti platesnę informaciją apie draudimą Lietuvoje. Jei susiduriate su neaiškiais terminais, mūsų draudimo terminų žodynas gali būti puikus pagalbininkas.

Kaip Pasirinkti Tinkamiausią Draudimą?

Tinkamo draudimo pasirinkimas reikalauja kruopštaus planavimo ir analizės.

- ✅ Rizikos Analizė: Atlikite išsamią verslo veiklos rizikų analizę. Įvertinkite, kokios nelaimės ar įvykiai gali sukelti didžiausius nuostolius ir kokios rizikos yra specifiškos jūsų verslo nišai.

- ✅ Konsultacijos su Ekspertais: Kreipkitės į patyrusius draudimo brokerius ar konsultantus. Jie padės įvertinti jūsų poreikius, pasiūlys optimalius sprendimus ir paaiškins sudėtingas draudimo sąlygas.

- ✅ Sąlygų ir Kainų Palyginimas: Neapsiribokite vienu pasiūlymu. Palyginkite skirtingų draudimo bendrovių siūlomas sąlygas, apribojimus ir kainas. Atkreipkite dėmesį į išimtis ir franšizes.

- ✅ Lankstumas ir Mastelis: Rinkitės draudimo sprendimus, kurie gali būti lanksčiai pritaikomi keičiantis verslo apimtims ar veiklai. Verslui augant, draudimo poreikiai gali kisti.

Dažniausiai Pasitaikančios Klaidos ir Kaip Jų Išvengti

Vengdami šių klaidų, galite užtikrinti efektyvesnę apsaugą ir išvengti nemalonių staigmenų.

- ❌ Nepakankamas Draudimas: Apdraudžiamos tik būtiniausios, privalomos sritys, ignoruojant kitas dideles rizikas. Tai gali lemti didelius nuostolius neapdraustų įvykių atveju.

- ❌ Neįvertintos Rizikos: Verslo specifika nėra tinkamai įvertinta, todėl lieka neapdraustos nišinės ar didelės rizikos (pvz., kibernetinis draudimas technologijų įmonei).

- ❌ Neperskaitytos Sutartys: Nesigilinama į draudimo sutarties sąlygas, išimtis ir franšizes. Tai gali sukelti nusivylimą, kai įvykus draudiminiam įvykiui išmoka nėra mokama.

- ❌ Apsauga Tik Nuo Privalomų Rizikų: Koncentravimasis tik į teisinius reikalavimus, neatsižvelgiant į realią verslo apsaugą. Pavyzdžiui, tik privalomojo draudimo turėjimas, bet atsisakymas KASKO, kai įmonės transporto parkas yra didelis ir vertingas.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Draudimas verslui Lietuvoje yra neabejotinai esminė strateginio planavimo dalis. Jis suteikia finansinę apsaugą nuo įvairių rizikų, leidžia verslui išlaikyti stabilumą ir tęstinumą net ir pačiomis sudėtingiausiomis aplinkybėmis. Kruopščiai įvertinus rizikas, pasirinkus tinkamas draudimo rūšis ir nuolat peržiūrint draudimo polisus, galima užtikrinti visapusišką įmonės apsaugą ir ramybę ateičiai. Investicija į draudimą yra investicija į jūsų verslo ateitį ir stabilumą.

Kas yra verslo draudimas ir kodėl jis svarbus Lietuvoje?

Verslo draudimas yra finansinė apsauga, skirta apsaugoti įmones nuo įvairių netikėtų įvykių ir su jais susijusių finansinių nuostolių Lietuvoje.

- Jis padeda padengti išlaidas, kilusias dėl turto sugadinimo, civilinės atsakomybės, darbuotojų sužalojimų ar kitų nenumatytų situacijų.

- Draudimas yra esminė priemonė rizikų valdymui, užtikrinanti įmonės tęstinumą ir finansinį stabilumą net ir sudėtingose situacijose.

- Lietuvos verslo aplinkoje, kurioje egzistuoja įvairios veiklos rizikos, tinkamas draudimas tampa konkurencinio pranašumo ir ramybės garantu.

Kaip veikia verslo draudimas ir kokias rizikas jis apima?

Verslo draudimas veikia sudarant sutartį su draudimo bendrove, kuri įsipareigoja atlyginti nuostolius, atsiradusius dėl apibrėžtų draudiminių įvykių.

- Įmonė moka draudimo įmokas (prekė), o įvykus nelaimingam atsitikimui, atitinkančiam poliso sąlygas, gauna draudimo išmoką.

- Jis apima plačią spektrą rizikų, tokių kaip gaisras, vagystė, vandalizmas, stichinės nelaimės, tiekimo grandinės sutrikimai.

- Taip pat apima civilinę atsakomybę už žalą tretiesiems asmenims ir profesinę atsakomybę už klaidas teikiant paslaugas.

Kokia yra pagrindinė verslo draudimo nauda įmonėms?

Pagrindinė verslo draudimo nauda yra finansinė apsauga ir veiklos tęstinumo užtikrinimas, leidžiantis įmonėms sėkmingai funkcionuoti ir augti.

- Svarbiausia nauda – finansinių nuostolių minimizavimas, įvykus nenumatytam incidentui, kas apsaugo įmonės kapitalą.

- Jis padeda išsaugoti įmonės reputaciją ir pasitikėjimą, greitai ir efektyviai reaguojant į žalą ar pretenzijas.

- Draudimas leidžia ramiau sutelkti dėmesį į pagrindinę veiklą, žinant, kad potencialios rizikos yra valdomos.

- Kai kurie draudimo tipai padeda atitikti teisinius reikalavimus ir sutartinius įsipareigojimus su partneriais ar klientais.

Kokios yra pagrindinės verslo draudimo rūšys ir kam jos skirtos?

Verslo draudimas apima daugybę specializuotų rūšių, pritaikytų skirtingiems verslo poreikiams ir rizikoms.

- Turto draudimas saugo fizinį turtą (pastatus, įrangą) nuo sugadinimo ar praradimo.

- Civilinės atsakomybės draudimas apima žalą, kurią įmonė gali padaryti tretiesiems asmenims (pvz., klientams, lankytojams).

- Verslo veiklos nutrūkimo draudimas kompensuoja prarastas pajamas, jei veikla sustoja dėl draudiminio įvykio.

- Darbuotojų draudimas (pvz., nelaimingų atsitikimų darbe) apsaugo darbuotojus ir padeda padengti su jais susijusias išlaidas.

- Profesinės civilinės atsakomybės draudimas reikalingas paslaugas teikiančioms įmonėms, apsaugantis nuo pretenzijų dėl profesionalios klaidos ar aplaidumo.

Kokie veiksniai lemia verslo draudimo kainą ir kas jam turi įtakos?

Verslo draudimo kaina priklauso nuo daugelio kintamųjų, atspindinčių įmonės specifiką, rizikos lygį ir draudimo poreikius.

- Pagrindiniai veiksniai yra įmonės veiklos sritis ir dydis, nes skirtingos pramonės šakos turi skirtingas rizikas.

- Įtakos turi draudžiamo turto vertė ir jo apsaugos lygis (pvz., signalizacija, priešgaisrinė sistema).

- Priklauso nuo pasirinktų draudimo rūšių, jų apimties ir išskaitos (frančizės) dydžio, kurią įmonė pasirenka padengti pati.

- Taip pat svarbi įmonės draudimo istorija – ar anksčiau buvo draudiminių įvykių ir pretenzijų.

{kind=link}