Šiandieniniame sparčiai kintančiame pasaulyje, kur finansinis saugumas tampa vis svarbesnis, tinkama turto apsauga yra ne prabanga, o būtinybė. Lietuvos gyventojai vis dažniau domisi, kaip efektyviai apsaugoti savo sunkiai užgyventą turtą nuo netikėtų nelaimių, pradedant gaisrais ir potvyniais, baigiant vagystėmis. Nors dažnai minimas toks svarbus aspektas kaip automobilių civilinės atsakomybės draudimas, ne mažiau, o gal net ir labiau, svarbus yra būsto ir kilnojamojo turto draudimas.

💡 Svarbiausios įžvalgos

- Turto draudimas apsaugo nuo įvairių nelaimių, tokių kaip gaisras, vandens žala, vagystė ar stichinės nelaimės.

- Polisą galima pritaikyti pagal savo poreikius, apdraudžiant tiek nekilnojamąjį, tiek kilnojamąjį turtą.

- Prieš sudarant sutartį, būtina atidžiai perskaityti draudimo sąlygas ir suprasti, kokios rizikos yra padengtos.

- Draudimo kaina priklauso nuo daugelio veiksnių, įskaitant turto vertę, lokaciją ir pasirinktą apsaugos lygį.

“Daugelis žmonių neįvertina turto draudimo svarbos, kol nenutinka nelaimė. Kaip finansų planuotoja, visada pabrėžiu, kad tai yra esminė dalis asmeninio finansinio saugumo, apsauganti jūsų sunkiai uždirbtą turtą nuo netikėtų nuostolių.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šis išsamus vadovas skirtas padėti jums suprasti turto draudimo subtilybes Lietuvoje, apžvelgiant buto, namo ir kilnojamojo turto draudimo specifiką, pagrindines rizikas, nuo kurių galima apsisaugoti, ir svarbiausius patarimus, kaip išsirinkti patikimą draudimo bendrovę. Mūsų tikslas – suteikti jums visas žinias, kad galėtumėte priimti informuotus sprendimus, užtikrinančius jūsų finansinę ramybę.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Kas yra Turto Draudimas ir Kodėl Jis Svarbus Lietuvoje?

- → Buto ir Namo Draudimas: Pagrindiniai Skirtumai ir Ypatumai

- — 🏠 Buto draudimas: apsauga daugiabučiuose

- — 🏡 Namo draudimas: kompleksinė apsauga individualiam būstui

- → Kilnojamojo Turto Draudimas: Kas Patenka Į Sąrašą?

- — 🛋️ Kas yra kilnojamasis turtas?

- — 🛡️ Kaip apdrausti kilnojamąjį turtą?

- → Kaip Pasirinkti ir Įsigyti Turto Draudimą Lietuvoje?

- — 🔍 Ko ieškoti draudimo sutartyje?

- — 💰 Į ką atsižvelgti renkantis draudimo bendrovę?

- — ✅ Patarimai taupantiems

- → Apibendrinimas: Ramybė Su Turto Draudimu

Kas yra Turto Draudimas ir Kodėl Jis Svarbus Lietuvoje?

Turto draudimas yra finansinis instrumentas, skirtas apsaugoti jūsų nekilnojamąjį ir kilnojamąjį turtą nuo įvairių netikėtų įvykių, kurie gali sukelti didelių finansinių nuostolių. Lietuvoje, kaip ir visame pasaulyje, turtas yra pažeidžiamas dėl daugybės rizikų. Tai gali būti gamtos stichijos, tokios kaip potvyniai ar audros, techniniai gedimai, pavyzdžiui, vandentiekio avarijos, ar netgi trečiųjų asmenų veiksmai, pavyzdžiui, vagystės ar vandalizmas.

Pagrindinė turto draudimo vertė yra finansinė apsauga. Įvykus draudiminiam įvykiui, draudimo bendrovė padengia nuostolius arba jų dalį, atsižvelgiant į draudimo sutarties sąlygas. Tai leidžia išvengti didelių, netikėtų išlaidų, kurios gali smarkiai paveikti jūsų asmeninius finansus ir netgi priversti imti paskolą. Draudimas Lietuvoje užtikrina plačią apsaugą, apimančią ne tik fizinius nuostolius, bet ir civilinę atsakomybę tretiesiems asmenims, jei jūsų turtas sukeltų jiems žalą.

Be finansinės apsaugos, turto draudimas suteikia ir psichologinę ramybę. Žinodami, kad jūsų namai ir vertingi daiktai yra apsaugoti, galite jaustis saugesni ir ramiau planuoti savo ateitį. Tai ypač aktualu turint omenyje, kad būsto ar kitų didelių turtinių objektų atstatymas po nelaimės gali kainuoti dešimtis ar net šimtus tūkstančių eurų.

Turto Draudimo Lietuvoje Privalumai ir Trūkumai

Privalumai

- ✔Apsauga nuo didelių finansinių nuostolių nelaimės atveju.

- ✔Platus draudžiamųjų įvykių spektras (gaisras, vagystės, stichinės nelaimės).

- ✔Ramybė ir saugumo jausmas žinant, kad turtas apdraustas.

- ✔Galimybė apdrausti tiek pastatus, tiek juose esantį kilnojamąjį turtą.

Trūkumai

- ✖Reguliarios draudimo įmokos, didinančios mėnesio išlaidas.

- ✖Sutartyse numatytos išimtys, ribojančios kompensacijas.

- ✖Frančizės (išskaitos) taikymas mažina gautiną išmoką.

- ✖Žalos atlyginimo procesas gali būti ilgas ir sudėtingas.

Buto ir Namo Draudimas: Pagrindiniai Skirtumai ir Ypatumai

Nors tiek buto, tiek namo draudimas skirti apsaugoti nekilnojamąjį turtą, jie turi savų specifikų, nulemtų skirtingos nuosavybės formos ir su ja susijusių rizikų.

🏠 Buto draudimas: apsauga daugiabučiuose

Buto draudimas paprastai apima pačio buto konstrukcijas (sienas, lubas, grindis), vidaus apdailą, inžinerines sistemas (vandentiekį, elektros instaliaciją) ir dažnai – kilnojamąjį turtą, esantį buto viduje. Svarbu atkreipti dėmesį, kad draudimas apima tik jūsų nuosavybės dalį. Bendrosios daugiabučio dalys (stogas, laiptinės, fasadas) dažniausiai yra draudžiamos bendrijos arba administratoriaus iniciatyva, nors kartais gali būti įtrauktos ir į individualias sutartis.

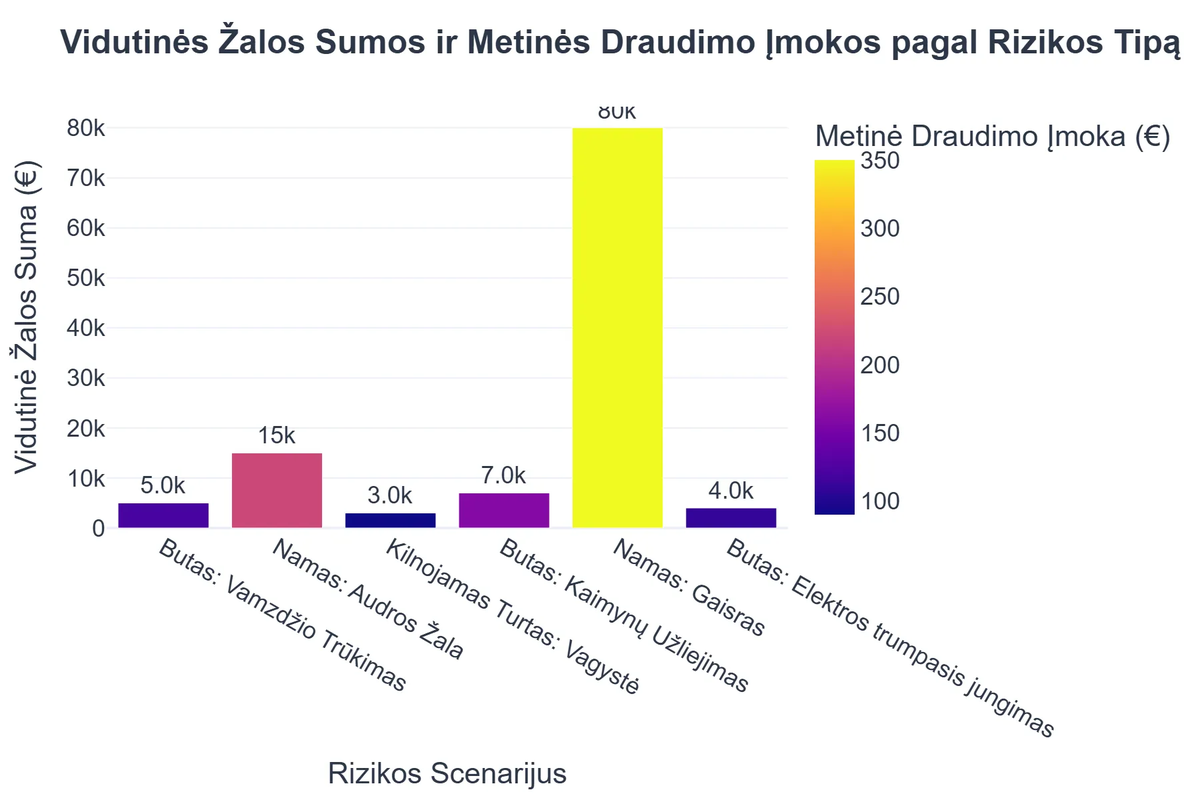

Viena iš dažniausių žalų butuose yra vandens išsiliejimas dėl avarijos kaimynų bute ar bendrose sistemose. Taip pat aktualūs gaisrai, vagystės ar trečiųjų asmenų civilinė atsakomybė, jei, pavyzdžiui, jūsų buto vamzdis užlieja kaimynus apačioje. Renkantis, kiek kainuoja buto draudimas, svarbu atsižvelgti ne tik į kainą, bet ir į draudimo sumą, rizikas bei franšizę.

🏡 Namo draudimas: kompleksinė apsauga individualiam būstui

Namo draudimas, priešingai nei buto draudimas, yra platesnis ir dažnai apima visą sklype esantį turtą: patį gyvenamąjį namą, pagalbinius pastatus (garažą, pirtį, sandėliuką), tvoras, vartus, kiemo statinius ir, žinoma, kilnojamąjį turtą. Kadangi namo savininkas yra atsakingas už visą turtą savo sklype, draudimo sutartys dažnai būna lankstesnės ir leidžia pasirinkti įvairius papildomus draudimus.

Namo draudimas taip pat gali apimti ir žalos atlyginimą dėl nuostolių, patirtų ne namo viduje – pavyzdžiui, jei audra nuverčia medį ant jūsų kaimyno tvoros. Tai svarbi civilinės atsakomybės dalis. Rūpindamiesi savo namų apsauga, prisiminkite, kad tai yra esminė dalis planuojant asmeniniai finansai Lietuvoje.

Kilnojamojo Turto Draudimas: Kas Patenka Į Sąrašą?

Nors nekilnojamasis turtas sudaro didžiausią namų vertės dalį, kilnojamasis turtas dažnai yra tas, kuris sukelia didžiausias emocines ir finansines pasekmes, jei yra pažeistas ar prarastas.

🛋️ Kas yra kilnojamasis turtas?

Kilnojamasis turtas – tai visi daiktai, esantys jūsų būste, kurie nėra neatsiejami nuo pastato konstrukcijų. Tai apima baldus, buitinę techniką, elektronikos prietaisus (televizorius, kompiuterius), meno kūrinius, juvelyrinius dirbinius, drabužius, knygas ir kitus asmeninius daiktus. Svarbu įvertinti šio turto vertę, nes vagystės atveju, tai gali būti didžiuliai nuostoliai.

🛡️ Kaip apdrausti kilnojamąjį turtą?

Kilnojamojo turto draudimas dažniausiai yra siūlomas kaip papildoma paslauga perkant buto ar namo draudimą. Galima pasirinkti draudimo sumą, kuri atspindėtų jūsų turimų daiktų vertę. Svarbu atkreipti dėmesį, kad kai kurie daiktai, tokie kaip brangūs juvelyriniai dirbiniai ar meno kūriniai, gali reikalauti atskiro apdraudimo arba specialių draudimo sąlygų, įskaitant vertės įvertinimą.

Daugelis draudimo bendrovių siūlo skirtingus paketus. Pavyzdžiui, kai kuriems aktualus pigus draudimas, apimantis tik būtiniausius kilnojamojo turto draudimo aspektus, kitiems reikia platesnės apsaugos, įskaitant draudimą nuo atsitiktinės žalos ar net daiktų, esančių ne namuose, apsaugą. Atidžiai perskaitykite sutarties sąlygas, kad žinotumėte, kas yra draudžiama ir kas ne.

Kaip Pasirinkti ir Įsigyti Turto Draudimą Lietuvoje?

Pasirinkti tinkamą turto draudimą yra svarbus sprendimas, reikalaujantis atidaus įvertinimo ir palyginimo.

🔍 Ko ieškoti draudimo sutartyje?

- ✅ Draudžiamieji įvykiai: Įsitikinkite, kad sutartis apima visas jums svarbias rizikas: gaisrą, potvynį, vagystę, stichines nelaimes, trečiųjų asmenų civilinę atsakomybę ir kt.

- ✅ Draudimo suma: Ji turi atitikti jūsų turto atstatymo ar pakeitimo vertę. Neuždrauskite per mažai, kadangi nuostolių atveju draudimo išmoka gali nepadengti visos žalos.

- ✅ Franšizė (išskaita): Tai yra suma, kurią jums teks padengti patiems įvykus draudiminiam įvykiui. Kuo didesnė franšizė, tuo pigesnis draudimas, bet didesnė jūsų rizika.

- ✅ Išimtys: Atidžiai perskaitykite, kokie įvykiai ar aplinkybės nėra draudžiami. Pavyzdžiui, neapleistų vamzdžių nuostoliai ar karo veiksmai.

💰 Į ką atsižvelgti renkantis draudimo bendrovę?

Lietuvoje veikia daug patikimų draudimo bendrovių, tačiau jų pasiūlymai gali skirtis. Renkantis, atsižvelkite į šiuos kriterijus:

- 📈 Patikimumas ir finansinis stabilumas: Patikrinkite draudimo bendrovės reputaciją, atsiliepimus. Lietuvos bankas (LB) prižiūri draudimo rinką, tad jų svetainėje galima rasti informacijos apie licencijuotas bendroves ir jų veiklos stabilumą. Lietuvos bankas yra pagrindinė institucija, užtikrinanti finansinių paslaugų rinkos stabilumą.

- 📊 Kainos ir pasiūlymų palyginimas: Pasinaudokite internetinėmis draudimo skaičiuoklėmis ar kreipkitės į kelias bendroves, kad gautumėte individualius pasiūlymus. Tai padės jums geriausiai draudimo bendrovės pasiūlymų rasti tinkamiausią.

- 📞 Klientų aptarnavimas ir žalos administravimas: Svarbu, kad bendrovė būtų pasiekiama, o žalos atlyginimo procesas būtų greitas ir sklandus. Perskaitykite atsiliepimus apie draudimo bendrovių žalos administravimo kokybę. Kai kurioms bendrovėms, tokioms kaip Lietuvos Draudimas, tai yra vienas iš prioritetų.

- 🤝 Draudimo brokeriai ir agentai: Jei jums sunku savarankiškai išsirinkti, galite pasikonsultuoti su draudimo brokeriu. Jie atstovauja jūsų interesams ir gali padėti rasti geriausią pasiūlymą. Daugiau apie tai, kaip pasirinkti, skaitykite mūsų straipsnyje: draudimo brokeriai ir agentai.

✅ Patarimai taupantiems

Norint įsigyti turto draudimą efektyviai ir už gerą kainą, galite apsvarstyti šiuos patarimus:

- 💰 Apjunkite draudimus: Kai kurios bendrovės siūlo nuolaidas, jei pas juos draudžiate ne tik turtą, bet ir automobilį (pvz., apdrausti automobilį) ar gyvybę.

- 🔒 Gerinkite saugumą: Įrengus apsaugos sistemas (signalizaciją, priešgaisrinę sistemą), draudimo įmoka gali sumažėti.

- 📊 Palyginkite: Neskubėkite pasirašyti pirmos pasitaikiusios sutarties. Palyginkite bent 3-4 draudimo bendrovių pasiūlymus, įskaitant sąlygas ir kainą.

Rekomenduojamas vaizdo įrašas

Apibendrinimas: Ramybė Su Turto Draudimu

Turto draudimas Lietuvoje yra esminė dalis siekiant visapusiško asmeninių finansų saugumo. Ar tai būtų butas miesto centre, ar nuosavas namas užmiestyje, ar vertingas kilnojamasis turtas, tinkamai pasirinktas draudimas suteikia neįkainojamą apsaugą nuo netikėtų ir brangių nelaimių. Jis ne tik atlygina finansinius nuostolius, bet ir suteikia ramybę, žinant, kad jūsų gyvenimo darbas ir brangūs daiktai yra apsaugoti.

Rinkdamiesi draudimo bendrovę ir konkrečią sutartį, būkite atidūs. Atidžiai išanalizuokite draudimo sąlygas, palyginkite skirtingus pasiūlymus ir, jei reikia, pasinaudokite profesionalų patarimais. Atminkite, kad draudimas yra investicija į jūsų ateities saugumą. Be turto draudimo, svarbu pasirūpinti ir kitais finansinio saugumo aspektais, tokiais kaip sveikatos draudimas Lietuvoje ar taupymo strategijos.

Skirkite laiko įvertinti savo poreikius, suprasti rizikas ir pasirinkti sprendimą, kuris geriausiai atitinka jūsų lūkesčius ir biudžetą. Taip užsitikrinsite ilgalaikę ramybę ir apsaugosite savo finansinę gerovę.

Kas yra turto draudimas Lietuvoje?

Turto draudimas yra finansinė apsauga, skirta padengti nuostolius, patirtus dėl nekilnojamojo (pvz., buto, namo) ir kilnojamojo (pvz., baldų, elektronikos) turto pažeidimo ar praradimo dėl įvairių nelaimių.

- Pagrindinis tikslas yra atlyginti finansinę žalą, kurią sukelia netikėti įvykiai.

- Draudžiami įvykiai dažniausiai apima gaisrą, vandens užliejimą, vagystę, stichines nelaimes (audras, potvynius) ir kitas rizikas.

- Draudimo polisas sudaromas tarp draudiko ir draudėjo, nustatant draudžiamąją sumą ir draudimo įmokas.

Kaip veikia turto draudimo polisas ir kokios rizikos apdraudžiamos?

Turto draudimo polisas veikia kaip sutartis, pagal kurią draudikas įsipareigoja atlyginti nuostolius, patirtus dėl polise nurodytų rizikų, o draudėjas moka draudimo įmokas.

- Pirmiausia, įvertinamas draudžiamo turto vertė ir galimos rizikos, nuo kurių norima apsidrausti.

- Draudimo polise yra aiškiai apibrėžtos draudžiamojo įvykio sąlygos ir išimtys, kada žala nepadengiama.

- Įvykus draudžiamajam įvykiui, draudėjas privalo pranešti draudikui ir pateikti reikiamus dokumentus nuostoliams įvertinti.

- Draudikas, įvertinęs žalą ir patvirtinęs įvykio draudžiamumą, išmoka kompensaciją, kuri padeda atkurti pažeistą turtą arba įsigyti naują.

Kokią naudą suteikia turto draudimas ir kodėl jis svarbus?

Turto draudimas suteikia esminę finansinę apsaugą ir ramybę, apsaugodamas jus nuo didelių netikėtų išlaidų nelaimės atveju.

- Svarbiausia nauda yra finansinė apsauga nuo didelių nuostolių, kurie gali siekti tūkstančius ar dešimtis tūkstančių eurų.

- Užtikrinama psichologinė ramybė, žinant, kad jūsų namai ir turtas yra apsaugoti nuo netikėtų įvykių.

- Kai kurie polisai gali padengti gyvenamojo ploto nuomos išlaidas, jei jūsų namai tampa negyvenami po nelaimės.

- Draudimas gali būti reikalaujamas bankų skolinant būsto paskolas, tad jis palengvina ir finansinius procesus.

Kokias specifines rizikas ir nelaimingus atsitikimus padengia turto draudimas?

Turto draudimas yra lankstus ir gali padengti platų spektrą rizikų, priklausomai nuo pasirinkto draudimo paketo ir sąlygų.

- Dažniausiai padengiamos rizikos apima gaisrą ir sprogimą, sukeliančius didelius pastatų ir turto pažeidimus.

- Plačiai apdraudžiamos vandens žalos, tokios kaip užliejimas iš viršutinių aukštų, vandentiekio avarijos ar potvyniai.

- Svarbi apsauga yra nuo vagysčių, plėšimų ir vandalizmo, apdraudžiant ne tik kilnojamąjį turtą, bet ir pastato pažeidimus.

- Taip pat dažnai apdraudžiama nuo stichinių nelaimių, tokių kaip audros, kruša, žaibo smūgiai, ir nuo trečiųjų asmenų neteisėtų veiksmų.

Ar turto draudimas yra saugus ir į ką atkreipti dėmesį renkantis polisą?

Turto draudimas yra patikimas finansinės apsaugos instrumentas, tačiau renkantis polisą svarbu atkreipti dėmesį į kelias detales, kad išvengtumėte nesusipratimų.

- Būtina atidžiai perskaityti draudimo sutarties sąlygas, ypač punktus apie išimtis ir nedraudžiamuosius įvykius.

- Patikrinkite draudžiamąsias sumas ir įsitikinkite, kad jos atitinka jūsų turto vertę, kad išvengtumėte nepakankamo draudimo.

- Atkreipkite dėmesį į franšizės dydį (išskaitos dalį), kurią turėsite padengti patys įvykus draudžiamajam įvykiui.

- Pasirinkite patikimą draudimo bendrovę, turinčią gerą reputaciją ir operatyvų žalos atlyginimo procesą.

{kind=link}