Kiekvieno asmens finansiniame kelyje nutinka nenumatytų įvykių. Netikėtas darbo praradimas, liga, automobilio gedimas ar būsto remontas gali greitai ištuštinti kišenes ir sukelti didžiulį stresą. Būtent todėl nelaimių fondas, dar žinomas kaip finansinė pagalvė, yra esminė asmeninių finansų valdymo dalis. Tai ne tik saugumo garantas, bet ir ramybės oazė, leidžianti išvengti skolos ir priimti racionalesnius sprendimus krizės metu. Nors svarbu žinoti apie tokias galimybes kaip seb banko palūkanos už terminuotus indėlius, nelaimių fondo tikslas nėra maksimali grąža, o greitas prieinamumas.

💡 Svarbiausios įžvalgos

- Nelaimių fondas apsaugo jus nuo finansinių krizių ir netikėtų išlaidų.

- Rekomenduojama sukaupti 3-6 mėnesių būtinųjų išlaidų dydžio fondą.

- Pradėkite taupyti nuo mažų sumų ir nuosekliai, nustatydami automatinius pervedimus.

- Laikykite fondą atskiroje, lengvai prieinamoje taupomojoje sąskaitoje.

“Nelaimių fondas nėra prabanga, o esminė finansinės apsaugos priemonė. Tai jūsų ramybės oazė, leidžianti išvengti skolų ir išsaugoti stabilumą, kai gyvenimas pateikia netikėtumų.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime, kodėl nelaimių fondas yra toks svarbus, kiek pinigų jame turėtumėte kaupti ir kur geriausia juos laikyti, kad būtų užtikrintas likvidumas ir saugumas. Suprasti šiuos principus yra esminė dalis norint sėkmingai valdyti savo asmeninius finansus Lietuvoje.

Šiame straipsnyje

Kas Yra Nelaimių Fondas ir Kodėl Jis Būtinas?

Nelaimių fondas – tai specifinė santaupų suma, skirta padengti netikėtas, neatidėliotinas išlaidas. Tai tarsi asmeninis draudimas nuo gyvenimo siunčiamų staigmenų, kurios gali sutrikdyti jūsų finansinį stabilumą. Šis fondas nėra skirtas prabangioms atostogoms ar naujam automobiliui, o apsaugai nuo neplanuotų finansinių smūgių.

Pagrindinės priežastys, kodėl būtina turėti nelaimių fondą:

- ✅ Apsauga nuo skolos: Neturėdami nelaimių fondo, susidūrus su netikėtomis išlaidomis, galite būti priversti skolintis, naudotis kredito kortelėmis ar greitaisiais kreditais. Tai veda į aukštų palūkanų spąstus ir ilgalaikę finansinę naštą.

- ✅ Ramybė: Žinojimas, kad turite finansinį rezervą, sumažina stresą ir nerimą dėl ateities. Jaučiatės saugiau ir galite geriau susitelkti į savo kasdienes veiklas bei ilgalaikius finansinius tikslus.

- ✅ Laisvė priimti sprendimus: Turėdami pakankamai santaupų, galite priimti racionalesnius sprendimus, net ir kritinėse situacijose. Pavyzdžiui, galite palikti nemėgstamą darbą ir ramiai ieškoti naujos galimybės, užuot likę dėl baimės prarasti pajamų šaltinį.

- ✅ Atsargumas: Lietuvoje, kaip ir visur, ekonomika gali būti nenuspėjama. Nedarbas, infliacija ar neplanuoti mokesčių pokyčiai gali paveikti jūsų finansinę padėtį. Nelaimių fondas veikia kaip buferis šiais laikotarpiais.

Kiek Pinigų Turėtų Būti Jūsų Nelaimei Fondui?

Standartinė finansų ekspertų rekomendacija – turėti santaupų, kurios padengtų 3–6 mėnesių būtinas išlaidas. Svarbu pabrėžti, kad kalbama apie būtinas, o ne visas išlaidas. Tai apima maistą, būsto nuomą ar paskolos įmoką, komunalinius mokesčius, transportą, draudimą ir kitus gyvybiškai svarbius poreikius.

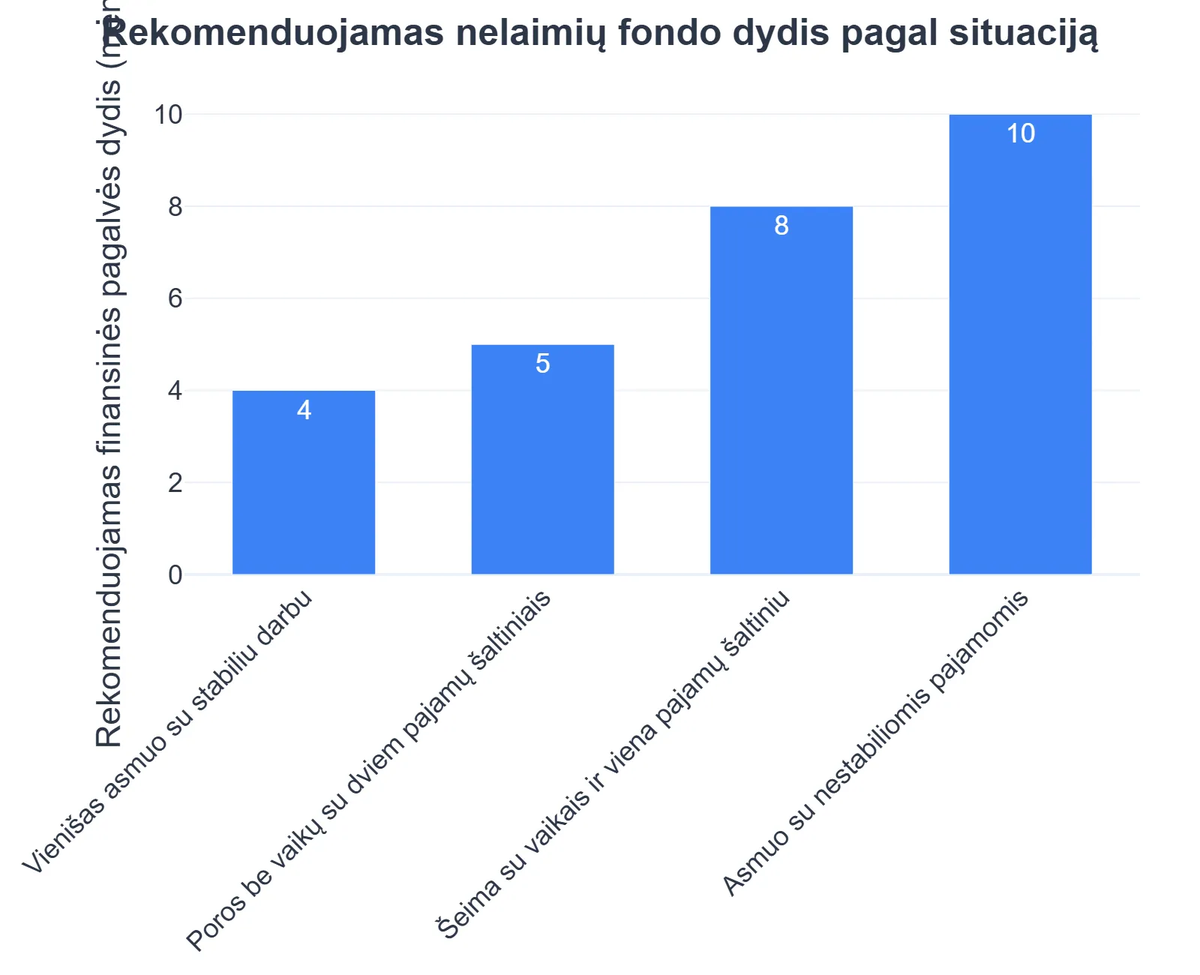

Norint apskaičiuoti reikiamą sumą, pirmiausia reikia atidžiai peržiūrėti savo mėnesio biudžetą ir identifikuoti būtinąsias išlaidas. Pavyzdžiui, jei jūsų būtinos mėnesio išlaidos yra 1000 EUR, tai jūsų nelaimių fondas turėtų siekti nuo 3000 EUR iki 6000 EUR. Tačiau reikalinga suma gali skirtis priklausomai nuo individualios situacijos:

Nelaimių Fondo Kūrimas: Privalumai ir Trūkumai

Privalumai

- ✔Užtikrina finansinį saugumą netikėtais atvejais (pvz., darbo praradimas, ligos).

- ✔Apsaugo nuo brangių skolų ir kreditų susidarius avarinei situacijai.

- ✔Sumažina finansinį stresą ir suteikia ramybę.

- ✔Leidžia išlaikyti gyvenimo stabilumą ir kokybę krizės metu.

Trūkumai

- ✖Pinigų nuvertėjimas dėl infliacijos, jei lėšos laikomos neprocentinėje sąskaitoje.

- ✖Reikalinga nuolatinė finansinė disciplina norint sukaupti ir neliepti fondo.

- ✖Lėšos yra „įšaldytos“ ir negali būti naudojamos pelningesnėms investicijoms.

- ✖Gali būti sunku nustatyti optimalų ir pakankamą fondo dydį.

- 💰 Darbo stabilumas: Jei jūsų darbas yra nestabilus ar dirbate sektoriuje, kuriame dažnai pasitaiko atleidimų, verta turėti didesnį fondą, galbūt net 9–12 mėnesių išlaidų sumą.

- 💰 Šeimos dydis ir priklausomybės: Šeimoms su vaikais, kur yra daugiau priklausomų asmenų, rekomenduojama turėti didesnę finansinę pagalvę.

- 💰 Sveikata ir draudimas: Jei turite sveikatos problemų ar esate nepakankamai apdrausti, didesnis fondas gali padėti padengti netikėtas medicinines išlaidas.

- 💰 Kiti finansiniai įsipareigojimai: Jei turite daug skolų (išskyrus būsto paskolą), didesnis fondas suteiks daugiau lankstumo joms valdyti krizės atveju.

Pradėti galite ir nuo mažesnės sumos, pavyzdžiui, 1000 EUR. Svarbiausia yra pradėti ir nuosekliai didinti fondą, kol pasieksite norimą lygį. Nereikėtų maišyti šio fondo su kitais taupymo tikslais, pavyzdžiui, taupymu pradiniam įnašui būstui ar automobiliui.

Kur Laikyti Nelaimių Fondą? Pasirenkamos Finansinės Priemonės

Nelaimių fondo tikslas yra ne uždirbti pelną, o užtikrinti greitą prieigą prie pinigų, kai jų prireiks. Todėl svarbiausi kriterijai yra likvidumas (greitas prieinamumas) ir saugumas. Venkite investicijų, kurių vertė gali svyruoti, tokių kaip akcijos, investiciniai fondai ar kriptovaliutos.

Tinkamiausios vietos nelaimių fondui laikyti Lietuvoje:

Kaip Laisvai Samdoma Dizainerė Lina Įgijo Finansinę Ramybę ir Išvengė Skolų

❓Iššūkis

Lina, dirbdama laisvai samdoma dizainere, dažnai susidurdavo su nereguliariomis pajamomis ir staigiomis išlaidomis. Tai lėmė nuolatinį stresą ir privertė naudotis kredito kortelėmis kritiniais momentais, kaupiant skolas.

💡Sprendimas

Perskaičiusi šį straipsnį, Lina suprato nelaimių fondo svarbą. Ji apskaičiavo savo 3 mėnesių būtinas išlaidas (2400 EUR) ir sistemingai atidėjo lėšas, kol pasiekė šį tikslą. Fondas buvo laikomas lengvai prieinamoje, tačiau atskiroje sąskaitoje.

🏆Rezultatas

Įvykus netikėtam kompiuterio gedimui ir trumpalaikiam užsakymų nuosmukiui, Lina, turėdama nelaimių fondą, išvengė 1800 EUR kreditinės kortelės skolos ir išlaikė savo finansinę nepriklausomybę, galėdama ramiai ieškoti naujų projektų.

- 🏦 Atskira taupomoji sąskaita banke: Tai populiariausias ir dažnai geriausias pasirinkimas. Pinigai yra atskirti nuo kasdienių lėšų, kas padeda išvengti jų išleidimo. Daugelis bankų, tokių kaip „Swedbank“, „SEB“ ar „Luminor“, siūlo taupomąsias sąskaitas. Nors finansinė pagalvė reikalauja likvidumo, kai kurie bankai siūlo ir terminuotus indėlius su nežymiai aukštesne indėlių palūkanų norma, jei galima pinigus išsiimti be didelių nuostolių. Patikrinkite, kokios swedbank indeliai palukanos, indeliu palukanos seb ar indeliai luminor sąlygos.

- 🤝 Kredito unijos: Kai kurios kredito unijos gali pasiūlyti šiek tiek geresnes lku indeliu palukanos ar bendras indeliai kredito unijose sąlygas nei didieji bankai, tačiau visada įvertinkite likvidumą ir indėlių draudimo patikimumą. Indėliai kredito unijose Lietuvoje yra draudžiami Indėlių ir įsipareigojimų investuotojams draudimo fondo.

- 📈 Pinigų rinkos fondai (MMF): Tai mažos rizikos investiciniai fondai, investuojantys į trumpalaikius, likvidžius skolos vertybinius popierius. Jie siūlo šiek tiek didesnę grąžą nei taupomosios sąskaitos, tačiau nėra draudžiami taip, kaip indėliai bankuose ar kredito unijose, todėl atsiranda nedidelė rizika.

Svarbiausia yra pasirinkti vietą, kuri leistų greitai pasiekti lėšas, kai tik jų prireiks. Terminuoti indėliai, ypač tie, kurie baudžia už ankstyvą pinigų išėmimą, nėra geriausias pasirinkimas nelaimių fondui, nes jie pažeidžia likvidumo principą. Nors indeliu palukanos gali atrodyti patraukliai, pirmenybė teikiama prieinamumui.

Kaip Pradėti Kaupti Nelaimių Fondą? Praktiniai Patarimai

Pradėti kaupti nelaimių fondą gali atrodyti bauginančiai, ypač jei iki šiol netaupėte. Tačiau net maži žingsniai veda prie didelių rezultatų. Štai keletas praktinių patarimų:

- 📊 Sudarykite biudžetą: Pirmas ir svarbiausias žingsnis – aiškiai suprasti, kur keliauja jūsų pinigai. Efektyvios biudžeto sudarymo strategijos padės identifikuoti, kiek galite atidėti kiekvieną mėnesį ir kokios yra jūsų būtinos išlaidos. Tai raktas į sėkmingą taupymą.

- 💰 Automatizuokite taupymą: Nustatykite automatinį pervedimą iš savo atlyginimo sąskaitos į nelaimių fondo sąskaitą kiekvieną mėnesį, kai tik gaunate atlyginimą. Net ir nedidelė suma, pavyzdžiui, 20-50 EUR, ilgainiui susikaups. „Pirmiausia sumokėkite sau” principas yra labai efektyvus.

- ✂️ Apkarpykite nereikalingas išlaidas: Peržiūrėkite savo išlaidas ir nustatykite, kur galite sutaupyti. Galbūt galite atsisakyti brangių kavos puodelių kasdien, rečiau valgyti restoranuose ar peržiūrėti mėnesio prenumeratas. Kiekvienas sutaupytas euras gali keliauti į jūsų nelaimių fondą.

- 🎁 Papildomos pajamos: Apsvarstykite galimybę gauti papildomų pajamų – parduoti nenaudojamus daiktus, atlikti laisvai samdomą darbą ar imtis papildomos veiklos. Visos papildomai uždirbtos lėšos turėtų būti nukreipiamos į fondą.

- 📈 Pasinaudokite „netikėtais“ pinigais: Premijos darbe, mokesčių grąžinimai, dovanos – šios netikėtos pajamos yra puiki galimybė papildyti nelaimių fondą, užuot jas išleidus.

- 🎯 Išsikelkite aiškius finansinius tikslus: Aiškiai apibrėžkite, kokio dydžio fondą norite sukaupti ir per kokį laikotarpį. Tai padės jums išlaikyti motyvaciją ir stebėti savo pažangą. Plačiau apie finansinių tikslų nustatymą galite rasti mūsų kitame straipsnyje.

Rekomenduojamas vaizdo įrašas

Nelaimių fondas nėra prabanga, o būtinybė kiekvienam, norinčiam jaustis finansiškai saugiai. Tai – vienas svarbiausių žingsnių kuriant tvirtą asmeninių finansų pagrindą. Pradėkite kaupti jau šiandien, kad ir kokia maža suma tai būtų. Svarbiausia – nuoseklumas ir aiškus tikslas. Atminkite, kad šis fondas yra skirtas jūsų ramybei ir apsaugai nuo netikėtų gyvenimo posūkių. Turėdami stiprią finansinę pagalvę, galėsite drąsiau pasitikti ateitį ir mažiau jaudintis dėl nežinomybės.

Kas yra nelaimių fondas ir kam jis skirtas?

Nelaimių fondas, dar vadinamas avariniu fondu, yra finansinė atsarga, skirta padengti netikėtas ir būtinas išlaidas.

- Jis veikia kaip finansinis buferis, apsaugantis jus nuo skolų ar pragyvenimo lygio kritimo netikėtų įvykių metu.

- Fondą sudaro lengvai prieinami pinigai, kuriuos galima panaudoti skubiais atvejais, tokiais kaip darbo praradimas, medicininės išlaidos ar didelis automobilio remontas.

- Pagrindinis tikslas yra suteikti finansinį stabilumą ir ramybę, kai susiduriama su nenumatytomis situacijomis.

Kaip sukurti ir kaupti nelaimių fondą?

Nelaimių fondo kūrimas apima nuoseklų taupymą ir tinkamą pinigų laikymą, siekiant maksimalaus prieinamumo ir saugumo.

- Pradėkite nuo biudžeto sudarymo, kad nustatytumėte, kiek galite atidėti kiekvieną mėnesį.

- Atidarykite atskirą taupomąją sąskaitą, geriausia su aukštesnėmis palūkanomis, kuri būtų atskirta nuo kasdienių lėšų, bet lengvai pasiekiama.

- Nustatykite automatinį pervedimą iš savo pagrindinės sąskaitos į nelaimių fondo sąskaitą kiekvieną atlyginimo dieną.

- Prioritetas yra sukaupti bent 1000 eurų kaip pirminę, skubią atsargą, o vėliau siekti didesnio tikslo.

Kokia yra nelaimių fondo nauda mano finansams ir ramybei?

Nelaimių fondas suteikia ne tik finansinį saugumą, bet ir esminę ramybę, leidžiančią ramiau reaguoti į gyvenimo iššūkius.

- Jis apsaugo jus nuo brangių paskolų ar kredito kortelių naudojimo susidūrus su netikėtomis išlaidomis.

- Sumažėja stresas ir nerimas dėl pinigų, nes žinote, kad turite atsarginį planą.

- Leidžia jums išlaikyti finansinį stabilumą net praradus darbą ar susirgus, nes nereikia iš karto panikuoti.

- Padeda išvengti grandininės reakcijos, kai viena maža krizė virsta didžiule skola ar finansine katastrofa.

Kiek pinigų reikėtų turėti nelaimių fonde?

Optimalus nelaimių fondo dydis priklauso nuo individualios situacijos, tačiau dažniausiai rekomenduojama turėti tam tikrą mėnesinių išlaidų sumą.

- Dauguma finansų ekspertų pataria turėti 3–6 mėnesių būtinųjų išlaidų sumą, kad padengtumėte ilgesnius periodus be pajamų.

- Jei turite nestabilų darbo užmokestį, esate vienintelis maitintojas arba turite didelių finansinių įsipareigojimų, galbūt reikėtų turėti ir 9–12 mėnesių išlaidų atsargą.

- Pradėkite nuo minimalios 1000 eurų sumos, kad turėtumėte pradinę apsaugą, kol kaupsite visą fondą.

- Apskaičiuodami reikiamą sumą, atsižvelkite į fiksuotas išlaidas (nuoma, paskolos įmokos, draudimas) ir kintamas būtinas išlaidas (maistas, transportas).

Kur geriausia laikyti nelaimių fondo pinigus?

Nelaimių fondo pinigai turėtų būti lengvai prieinami, tačiau atskirti nuo kasdienių išlaidų, kad būtų išvengta pagundos juos panaudoti ne pagal paskirtį.

- Aukštos palūkanų normos taupomoji sąskaita yra idealus pasirinkimas, nes ji leidžia pinigams augti, bet išlieka likvidi.

- Venkite investuoti šiuos pinigus į labai rizikingus ar nelikvidžius aktyvus, tokius kaip akcijos ar nekilnojamasis turtas, nes prireikus juos parduoti gali užtrukti arba patirti nuostolių.

- Pinigai turėtų būti laikomi atskiroje banko sąskaitoje, kad netyčia jų neišleistumėte kasdienėms reikmėms.

- Svarbu užtikrinti, kad pasirinkta finansų institucija būtų patikima ir jūsų indėliai būtų draudžiami indėlių draudimu.

{kind=link}