Pensijos Planavimas Pagal Amžių: Rekomendacijos Jauniems, Vidutinio Amžiaus ir Artėjantiems Pensijos

Pensija daugeliui asocijuojasi su ramiu gyvenimu be įsipareigojimų, kelionėmis ir laiku su artimaisiais. Tačiau norint, kad ši vizija taptų realybe, būtina kruopščiai planuoti ir kaupti lėšas iš anksto. Finansinė senatvė – tai ne atsitiktinumas, o nuoseklių ir apgalvotų sprendimų rezultatas. Šiame straipsnyje aptarsime, kaip pensijos planavimas pagal amžių Lietuvoje skiriasi skirtingais gyvenimo etapais ir kokias strategijas verta rinktis, siekiant užtikrinti orią finansinę ateitį.

💡 Svarbiausios įžvalgos

- Pradėkite taupyti pensijai kuo anksčiau, pasinaudodami laiko galia ir sudėtinėmis palūkanomis.

- Vidutinio amžiaus sulaukus, peržiūrėkite savo investicijas ir diversifikuokite portfelį.

- Artėjant pensijai, sutelkite dėmesį į rizikos mažinimą ir pajamų srauto užtikrinimą.

- Reguliariai peržiūrėkite savo pensijos planą ir koreguokite pagal gyvenimo pokyčius.

“Svarbiausia pensijos planavimo taisyklė – pradėti šiandien, nepriklausomai nuo amžiaus. Kiekvienas dešimtmetis turi savo finansinius iššūkius ir galimybes, o nuoseklus planavimas yra raktas į ramią senatvę.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje

- → Pensijos Planavimas Pagal Amžių: Rekomendacijos Jauniems, Vidutinio Amžiaus ir Artėjantiems Pensijos

- — 💡 Svarbiausios įžvalgos

- → Jauniems Finansininkams: Nuo Ko Pradėti Pensijos Kaupimą?

- — 🚀 Kuo anksčiau, tuo geriau: sudėtinių palūkanų galia

- — ✅ Pagrindinės pensijos kaupimo pakopos

- → Vidutinio Amžiaus Žmonėms: Kaupimo Strategijos Optimizavimas

- — 📈 Investicinės strategijos peržiūra ir koregavimas

- — 🏡 Turto diversifikavimas ir papildomos pajamos

- → Artėjantiems Pensijos Amžiui: Saugumas ir Pajamų Užtikrinimas

- — 💡 Rizikos mažinimas ir portfelio perbalansavimas

- — ⚖️ Pensijos išmokų pasirinkimai ir mokesčiai

- → Išvada

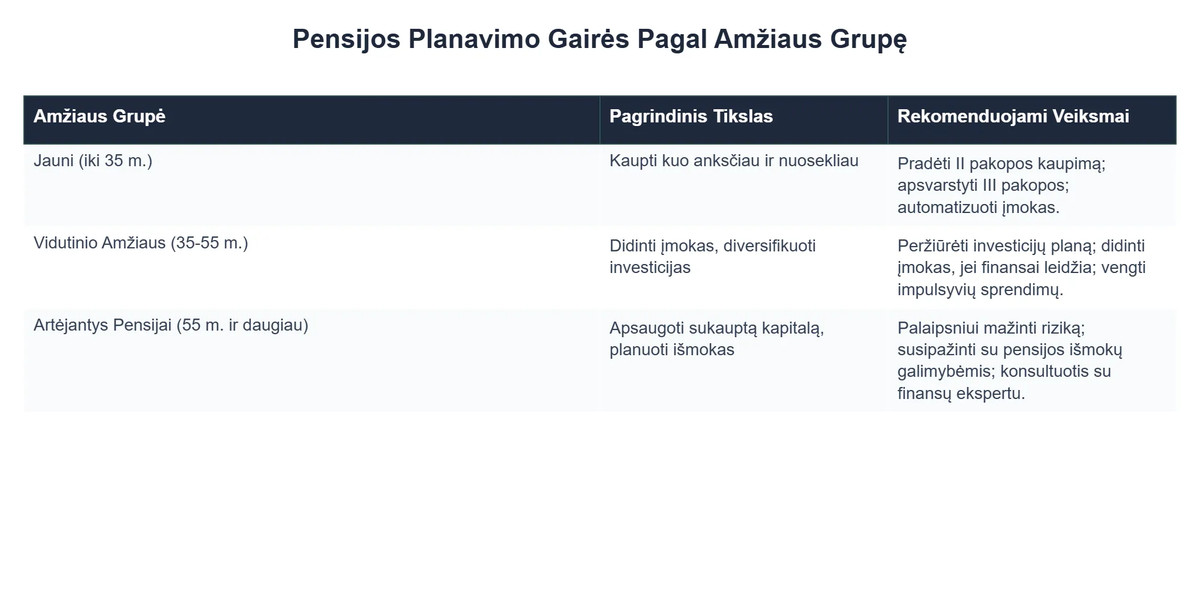

Jauniems Finansininkams: Nuo Ko Pradėti Pensijos Kaupimą?

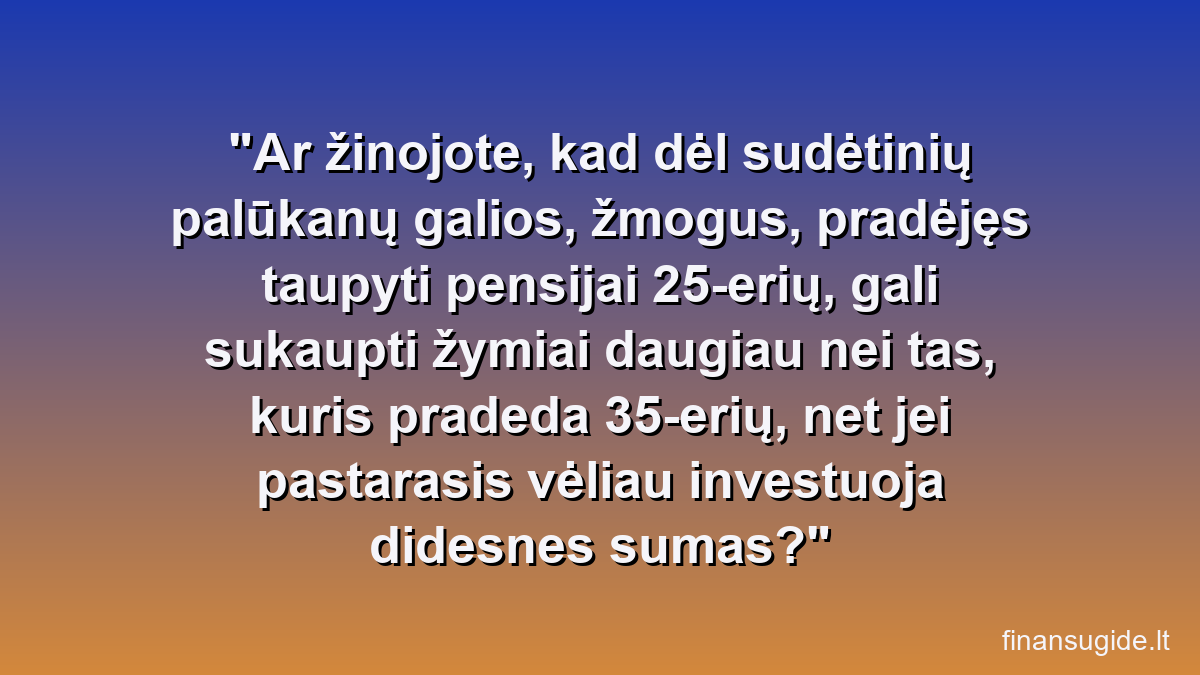

Jaunystė – tai ne tik galimybių, bet ir didžiausio finansinio potencialo metas. Pradėti kaupti pensijai ankstyvame amžiuje yra pats efektyviausias būdas, leidžiantis maksimaliai išnaudoti sudėtinių palūkanų galią.

🚀 Kuo anksčiau, tuo geriau: sudėtinių palūkanų galia

Laikas yra didžiausias investuotojo turtas. Kuo anksčiau pradedama investuoti, tuo ilgiau veikia sudėtinės palūkanos – palūkanos, kurios uždirbamos ne tik nuo pradinės investuotos sumos, bet ir nuo jau sukauptų palūkanų. Tai leidžia net ir nedidelėms reguliarioms įmokoms per ilgą laikotarpį virsti solidžia suma. Jauniems žmonėms rekomenduojama rinktis didesnės rizikos, bet ir didesnės grąžos potencialo pensijų fondus, pavyzdžiui, akcijų dalį turinčius pensijų kaupimo fondus.

✅ Pagrindinės pensijos kaupimo pakopos

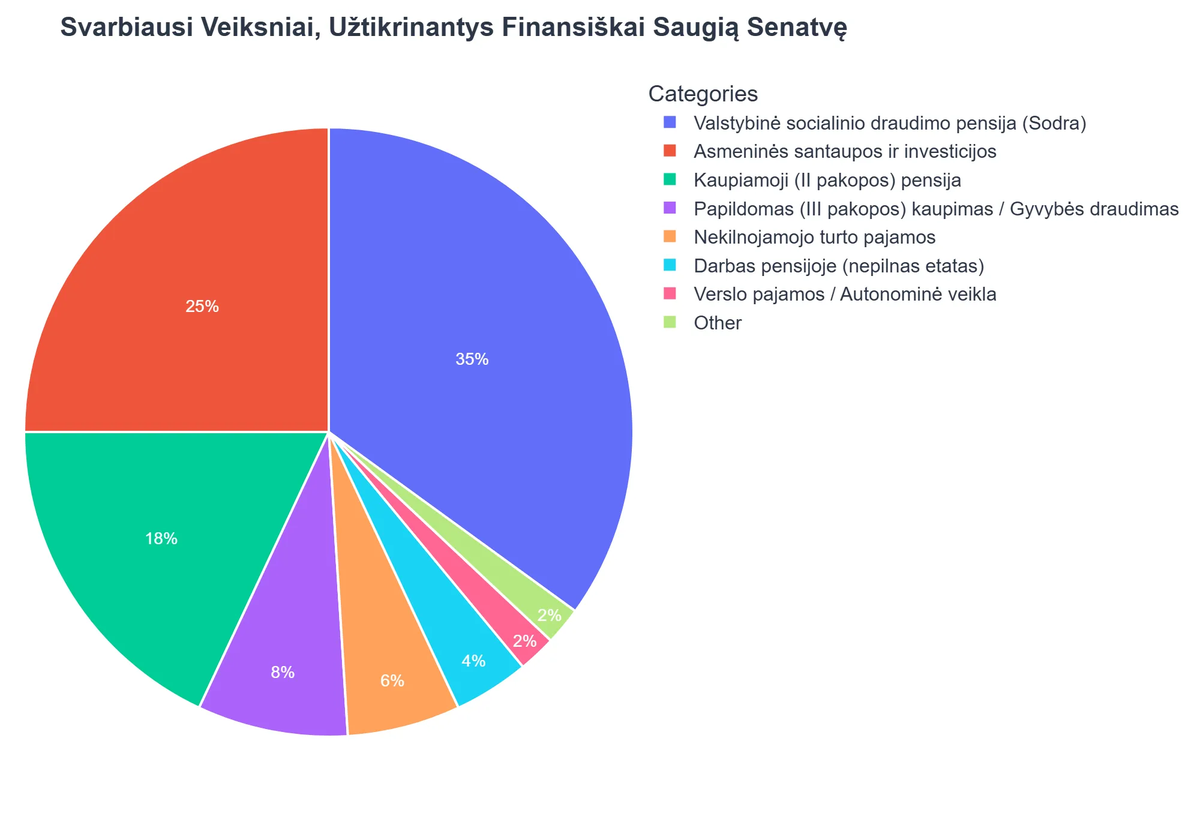

Lietuvoje pensijų sistema susideda iš kelių pakopų, ir jauniems žmonėms ypač svarbu suprasti jų veikimo principus. Apskritai, visą Lietuvos pensijų sistemos apžvalgą galite rasti mūsų straipsnyje apie pensijų sistemos apžvalgą.

- I pakopa (Sodra): Tai valstybinė socialinio draudimo pensija, kurią mokame visi dirbantieji. Jos dydis priklauso nuo sumokėtų įmokų.

- II pakopa (papildomas pensijų kaupimas): Tai savanoriškas, bet daugumos Lietuvos gyventojų pasirenkamas kaupimas pensijų fonduose. Jame kaupti įmokos persiunčiamos iš jūsų Sodros įmokų, ir darbuotojas gali papildomai prisidėti pats. Daugiau apie II pakopos ypatumus sužinosite perskaitę straipsnį apie pensijos kaupimo II pakopos ypatumus. Jauniems žmonėms tai ypač svarbus elementas, siekiant užtikrinti stabilesnę finansinę ateitį.

- III pakopa (papildomas savanoriškas kaupimas): Tai individualus kaupimas, leidžiantis kaupti lėšas trečiosios pakopos pensijų fonduose, gyvybės draudime ar kitomis investicinėmis priemonėmis. Ši pakopa suteikia lankstumą ir galimybę gauti gyventojų pajamų mokesčio (GPM) lengvatą. Daugelis renkasi trečiosios pakopos pensijų kaupimo fondus kaip papildomą saugumo tinklą.

Pradėkite nuo bent vienos II pakopos įmokos, o vėliau, didėjant pajamoms, apsvarstykite ir III pakopą. Kuo anksčiau pradėsite, tuo mažesnes sumas reikės skirti kas mėnesį, kad pasiektumėte norimą rezultatą senatvėje. Apskritai, visos asmeninių finansų valdymo paslaptys atskleistos mūsų išsamiame asmeninių finansų vadove Lietuvoje.

Vidutinio Amžiaus Žmonėms: Kaupimo Strategijos Optimizavimas

Vidutinis amžius – tai periodas, kai karjera stabilizuojasi, finansinės galimybės auga, tačiau ir pensija ima atrodyti nebe taip toli. Šiame etape svarbu peržiūrėti savo kaupimo strategiją ir ją optimizuoti, atsižvelgiant į sukauptą kapitalą ir likusį laiką iki pensijos.

📈 Investicinės strategijos peržiūra ir koregavimas

Peržiūrėkite savo pensijų fondų rezultatus ir įsitikinkite, kad pasirinkti pensijų kaupimo fondai atitinka jūsų rizikos toleranciją ir tikslus. Dažnai žmonės vidutiniame amžiuje perkelia dalį savo investicijų iš agresyvesnių (daugiau akcijų) į nuosaikesnius (daugiau obligacijų) fondus, ypač jei iki pensijos liko mažiau nei 15-20 metų. Tai padeda apsaugoti sukauptą kapitalą nuo staigių rinkos svyravimų. Analizuokite 2 pakopos pensijų fondų rezultatus ir, jei reikia, pasikonsultuokite su finansų ekspertu. Tokie fondai kaip SEB pensijų fondai siūlo įvairias strategijas, pritaikytas skirtingam amžiui ir rizikos lygiui.

🏡 Turto diversifikavimas ir papildomos pajamos

Vidutiniame amžiuje verta apsvarstyti turto diversifikavimą ne tik pensijų fonduose, bet ir kitose investicijose, pavyzdžiui, nekilnojamojo turto, obligacijų ar individualių vertybinių popierių pirkime. Tai gali būti puikus būdas generuoti papildomas pajamas pensijoje. Taip pat verta pasvarstyti apie papildomų pajamų šaltinių kūrimą, pavyzdžiui, nuomą, konsultacinę veiklą ar hobio pavertimą verslu. Kaupti pensijos fondai yra puikus pagrindas, tačiau diversifikacija suteikia papildomą saugumą. Apskritai, išsamų pensijos planavimo gidą Lietuvoje rasite mūsų straipsnyje apie pensijos planavimą.

Pensijos planavimas pagal amžių: privalumai ir trūkumai

Privalumai

- ✔Leidžia optimizuoti kaupimą ir investavimo strategiją pagal individualų rizikos profilį ir laiko horizontą.

- ✔Skatina ankstyvą finansinį planavimą ir didina finansinį raštingumą visuose amžiaus tarpsniuose.

- ✔Padeda išvengti paskutinės minutės streso ir priimti apgalvotus sprendimus artėjant pensijai.

- ✔Užtikrina lankstumą keisti planą kintant gyvenimo aplinkybėms ar tikslams.

Trūkumai

- ✖Nepaiso individualių aplinkybių (sveikatos, karjeros trajektorijos, šeimos situacijos), kurios gali skirtis nepriklausomai nuo amžiaus.

- ✖Reikalauja nuolatinio stebėjimo ir plano koregavimo, kas gali būti sudėtinga ar atimti daug laiko.

- ✖Prognozės pagrįstos prielaidomis, kurios ateityje gali pasikeisti (infliacija, investicijų grąža, gyvenimo trukmė).

- ✖Gali sukelti pernelyg didelį pasitikėjimą amžiaus rekomendacijomis, pamirštant asmeninę rizikos toleranciją ar finansinius tikslus.

Artėjantiems Pensijos Amžiui: Saugumas ir Pajamų Užtikrinimas

Likūs 5–10 metų iki pensijos – tai kritinis etapas, kai pagrindinis dėmesys turėtų būti skiriamas sukaupto kapitalo apsaugai ir tvarių pajamų užtikrinimui. Rizikos valdymas tampa svarbiausiu prioritetu.

💡 Rizikos mažinimas ir portfelio perbalansavimas

Šiame etape rekomenduojama agresyvias investicijas perkelti į konservatyvesnes. Jei iki šiol didžiąją dalį sudarė akcijos, palaipsniui didinkite obligacijų ir kitų mažos rizikos priemonių dalį savo pensijos fonduose. Daugelis pensijų fondų siūlo vadinamuosius „gyvenimo ciklo” fondus, kurie automatiškai keičia investicijų struktūrą artėjant pensijos amžiui, mažindami riziką. Reguliariai stebėkite savo pensijų fondų rezultatus ir įvertinkite, ar jie atitinka jūsų finansinius tikslus.

⚖️ Pensijos išmokų pasirinkimai ir mokesčiai

Artėjant pensijai, svarbu susipažinti su skirtingais pensijos išmokėjimo variantais. Pavyzdžiui, II pakopos pensijos 2 pakopa gali būti išmokama kaip anuitetas (reguliarios išmokos iki gyvos galvos) arba, jei sukaupta suma nedidelė, kaip vienkartinė išmoka. Atidžiai įvertinkite mokesčių aspektus, susijusius su pensijos išmokomis, ir pasikonsultuokite su mokesčių specialistu. Lietuvos vyriausybė nuolat peržiūri ir tobulina socialinės apsaugos sistemą, siekdama užtikrinti ilgalaikį stabilumą ir saugumą ateities pensininkams, kaip numatyta ir programos įgyvendinimo planuose (šaltinis). Tai suteikia papildomo pasitikėjimo, planuojant ilgalaikę finansinę ateitį.

Rekomenduojamas vaizdo įrašas

Išvada

Pensijos planavimas yra nuolatinis procesas, kuris kinta priklausomai nuo jūsų amžiaus, finansinės padėties ir gyvenimo tikslų. Pradėti kaupti ankstyvame amžiuje, reguliariai peržiūrėti ir koreguoti strategiją vidutiniame amžiuje bei apsaugoti sukauptą kapitalą artėjant pensijai – tai pagrindiniai principai, kurie padės jums užsitikrinti finansiškai stabilią ir ramią senatvę. Atminkite, kad investicija į save ir savo ateitį yra geriausia investicija, kurią galite padaryti.

Kas yra pensijos planavimas pagal amžių ir kodėl tai svarbu?

Pensijos planavimas pagal amžių yra strateginis finansinių tikslų nustatymas ir įgyvendinimas, atsižvelgiant į skirtingus gyvenimo etapus ir su jais susijusius finansinius poreikius bei rizikas.

- Tai leidžia optimizuoti taupymo ir investavimo strategijas, pritaikant jas prie esamo amžiaus.

- Padeda efektyviau valdyti riziką ir investicijų grąžą, keičiantis laikui iki pensijos.

- Užtikrina, kad esate pasiruošę skirtingiems gyvenimo įvykiams – karjeros pokyčiams, šeimos augimui ar netikėtoms išlaidoms.

- Leidžia išnaudoti sudėtinių palūkanų galią, pradedant kuo anksčiau.

Kaip skiriasi pensijos planavimo strategijos skirtingoms amžiaus grupėms?

Pensijos planavimo strategijos ženkliai skiriasi priklausomai nuo amžiaus, atspindėdamos skirtingus laiko horizontus, rizikos toleranciją ir finansinius tikslus.

- Jauniems (20-30 m.): pagrindinis dėmesys skiriamas agresyviam investavimui į akcijas ir didelio augimo potencialą turinčius fondus, maksimaliai išnaudojant sudėtinių palūkanų efektą.

- Vidutinio amžiaus (40-50 m.): rekomenduojama peržiūrėti portfelį, galbūt diversifikuoti investicijas, ir didinti indėlių sumas, konsoliduojant jau sukauptą kapitalą.

- Artėjantiems pensijai (55+ m.): strategija keičiasi į kapitalo apsaugą ir pajamų srauto užtikrinimą, mažinant riziką ir perskirstant lėšas į mažiau svyruojančius, fiksuotų pajamų instrumentus.

- Svarbu reguliariai peržiūrėti planą ir pritaikyti jį prie gyvenimo pokyčių bei ekonominės situacijos.

Kokia yra pensijos planavimo pagal amžių nauda?

Pensijos planavimas pagal amžių suteikia aiškų kelią link finansinės nepriklausomybės senatvėje, maksimaliai išnaudojant kiekvieno gyvenimo etapo privalumus.

- Užtikrina didesnį sukauptą kapitalą, pradedant taupyti ir investuoti anksti.

- Padeda efektyviau valdyti finansinę riziką, pritaikant investicijas prie laiko horizonto.

- Suteikia ramybę ir finansinį saugumą, žinant, kad esate pasiruošę ateičiai.

- Leidžia pasiekti norimą gyvenimo kokybę išėjus į pensiją, išvengiant finansinių sunkumų.

- Padeda išvengti streso ir spontaniškų finansinių sprendimų, turint aiškų veiksmų planą.

Kokius specifinius finansinius tikslus padeda pasiekti amžiumi pagrįstas pensijos planavimas?

Amžiumi pagrįstas pensijos planavimas padeda pasiekti įvairius specifinius finansinius tikslus, pritaikant strategijas prie individualių siekių ir aplinkybių.

- Galima efektyviau planuoti ankstyvą išėjimą į pensiją, sukaupiant reikiamą kapitalą anksčiau.

- Padeda užsitikrinti konkretų pajamų srautą pensijoje, atitinkantį norimą gyvenimo būdą.

- Leidžia optimizuoti paveldėjimo planavimą ir turto perdavimą ateities kartoms.

- Suteikia galimybę atsižvelgti į netikėtas aplinkybes, tokias kaip nedarbingumas ar ilgalaikės sveikatos išlaidos, įtraukiant jas į finansinį planą.

- Padeda išvengti priklausomybės nuo vienos rūšies pajamų ir diversifikuoti finansinius šaltinius senatvėje.

Ar yra rizikų pensijos planuojant pagal amžių ir kaip jų išvengti?

Nors pensijos planavimas pagal amžių yra esminis finansinio saugumo užtikrinimui, egzistuoja tam tikros rizikos, kurias svarbu įvertinti ir valdyti, siekiant sėkmingai pasiekti savo tikslus.

- Rinkos svyravimai: trumpuoju laikotarpiu gali paveikti investicijų vertę, tačiau ilgalaikės strategijos ir diversifikavimas padeda sumažinti riziką.

- Infliacija: nuolat mažina pinigų perkamąją galią; investavimas į augančius aktyvus ir nuolatinis plano peržiūrėjimas padeda sušvelninti jos poveikį.

- Ilgalaikio gyvenimo rizika: svarbu užtikrinti, kad sukauptų lėšų pakaktų visam pensijos laikotarpiui, todėl rekomenduojama numatyti rezervą netikėtoms išlaidoms.

- Nepakankamas taupymas: viena didžiausių rizikų; jos galima išvengti pradedant taupyti kuo anksčiau ir reguliariai didinant įnašus.

- Svarbu reguliariai konsultuotis su finansų specialistu, kad planas būtų pritaikytas prie individualių poreikių ir rinkos pokyčių.

{kind=link}