Kiekvieno lietuvio svajonė – orios ir finansiškai saugios senatvės perspektyva. Tačiau, sparčiai keičiantis demografinei situacijai ir valstybinės pensijos (Sodros) perspektyvoms, vis didesnę reikšmę įgyja asmeninė atsakomybė ir sąmoningas pasiruošimas. Šiame išsamiame vadove nagrinėsime, kaip efektyviai atlikti asmeninės pensijos planavimą, apskaičiuoti reikiamą sumą senatvei ir sukurti tvarią finansinę ateitį.

💡 Svarbiausios įžvalgos

- Ankstyvas planavimas yra raktas į sėkmingą pensiją.

- Tikslus reikalingos sumos apskaičiavimas padeda nustatyti investavimo tikslus.

- Diversifikuotas investicijų portfelis mažina riziką.

- Reguliarus plano peržiūrėjimas ir koregavimas yra būtinas.

“Asmeninės pensijos planavimas nėra prabanga, o būtinybė. Svarbiausia – pradėti laiku, aiškiai įvertinti savo poreikius senatvėje ir nuosekliai kaupti, atsižvelgiant į infliaciją ir investicijų grąžą. Tai užtikrins ramią ir finansiškai stabilią ateitį.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Nors „Sodra“ yra esminė socialinės apsaugos sistemos dalis, vien tik ja pasikliauti daugeliui gali būti nepakanka. Supratimas, kiek lėšų iš tiesų prireiks gyvenimo kokybei palaikyti išėjus į pensiją, yra pirmas ir svarbiausias žingsnis. Tinkamas finansų valdymas ir strateginis taupymas jau dabar padės užtikrinti ramią senatvę.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Pensijos Reikalingos Sumos Nustatymas: Žingsnis po Žingsnio

- — 📊 Dabartinių Išlaidų Įvertinimas ir Ateities Poreikiai

- — 📈 Infliacijos ir Gyvenimo Trukmės Įtaka

- — 💰 Būsimų Pajamų Šaltinių Įvertinimas

- → Asmeninės Pensijos Kaupimo Strategijos Lietuvoje

- — 🚀 2-osios Pakopos Pensijų Kaupimas

- — 💡 3-iosios Pakopos Pensijų Kaupimas ir Kitos Investicijos

- → Reguliarus Planų Peržiūrėjimas ir Koregavimas

- — 🔄 Kodėl Svarbu Peržiūrėti?

- — ✅ Koregavimo Gairės

Pensijos Reikalingos Sumos Nustatymas: Žingsnis po Žingsnio

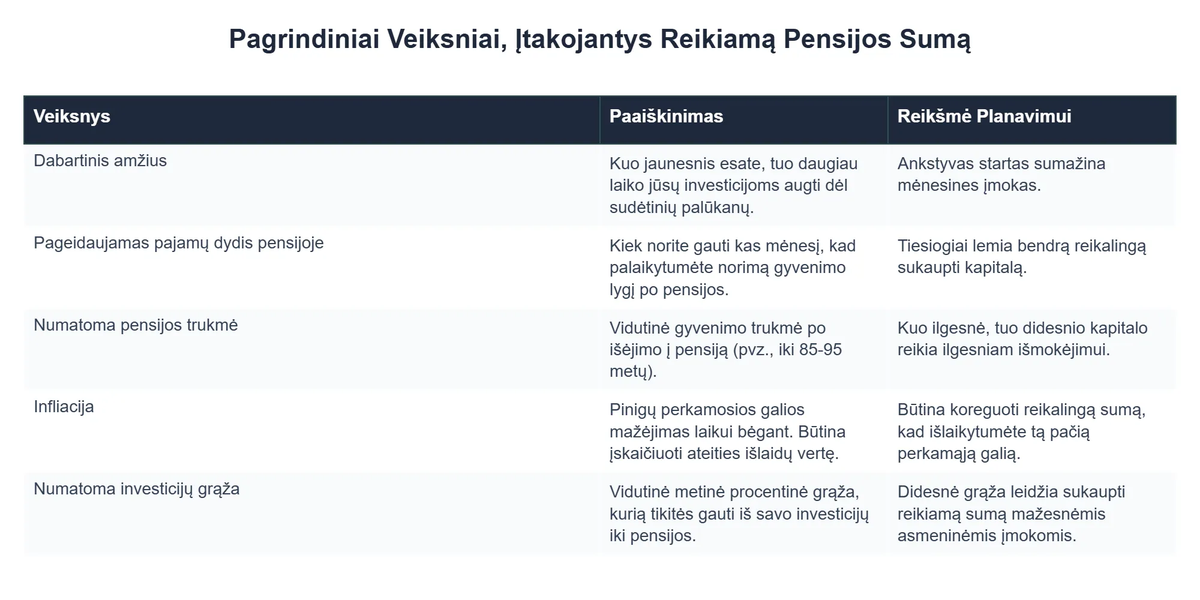

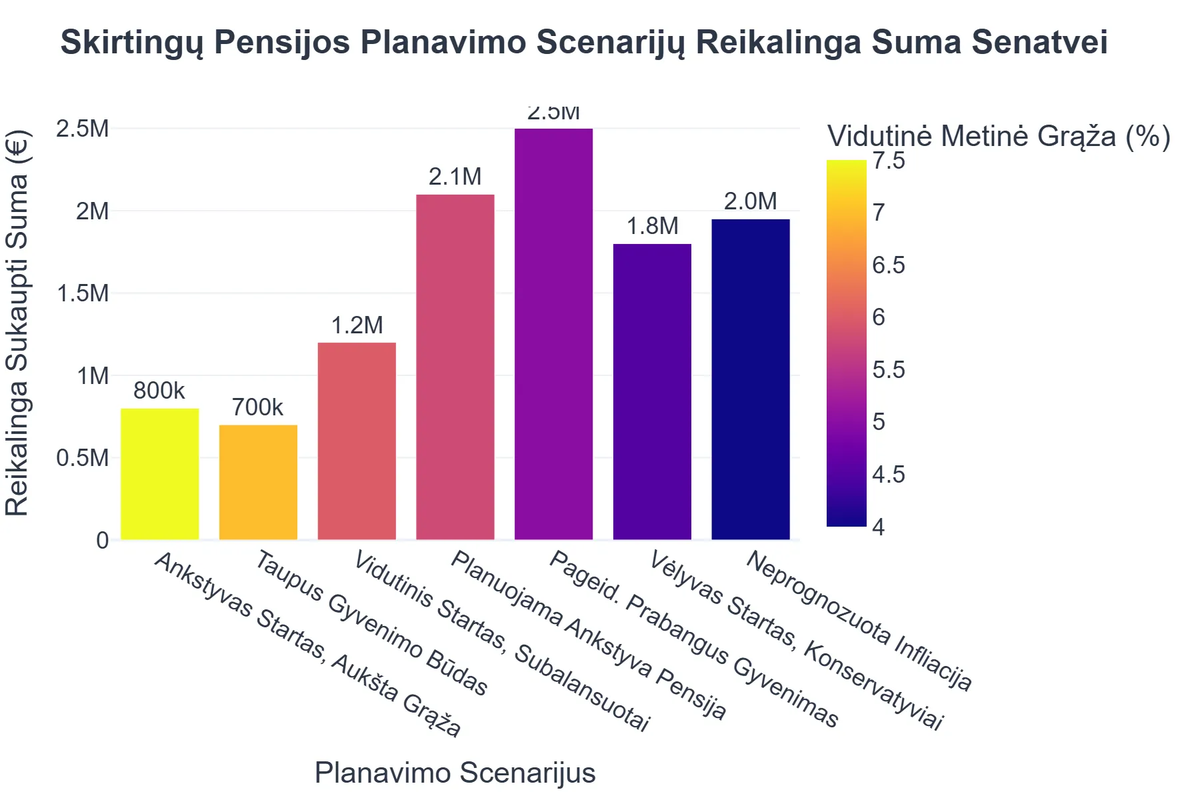

Reikiamos sumos senatvei apskaičiavimas nėra tikslusis mokslas, bet procesas, reikalaujantis kruopštaus asmeninių finansų įvertinimo ir ateities poreikių prognozavimo. Pradėkime nuo esminių komponentų, kurie padės nustatyti jūsų pensijos tikslus.

📊 Dabartinių Išlaidų Įvertinimas ir Ateities Poreikiai

Pirmasis žingsnis – detaliai įvertinti savo dabartines mėnesines išlaidas. Tai apima būsto, maisto, transporto, laisvalaikio ir kitas pastovias bei kintamas išlaidas. Šis analizė leis suprasti, kokios yra jūsų minimalios pragyvenimo išlaidos ir kokia suma yra reikalinga komfortiškam gyvenimui. Įvertinkite, ar pensijoje jūsų išlaidos didės (pvz., sveikatos priežiūrai, kelionėms) ar mažės (pvz., nebereikės mokėti būsto paskolos, mažiau transporto įmonės reikalais).

Apsvarstykite, kokios veiklos norėtumėte imtis senatvėje. Ar planuojate keliauti, daugiau laiko skirti hobiams, o galbūt tiesiog ramiai gyventi kaime? Kiekvienas pasirinkimas turės tiesioginės įtakos reikalingam biudžetui. Svarbu nustatyti realius ir pasiekiamus finansinius tikslus, atsižvelgiant į norimą gyvenimo būdą ir finansines galimybes.

📈 Infliacijos ir Gyvenimo Trukmės Įtaka

Infliacija yra nematoma jėga, kuri bėgant laikui mažina pinigų perkamąją galią. Šiandienos 100 eurų po 20 ar 30 metų turės žymiai mažesnę vertę. Todėl, planuojant pensiją, būtina atsižvelgti į ilgalaikį infliacijos poveikį ir savo santaupas didinti daugiau nei infliacija.

Vidutinė gyvenimo trukmė nuolat ilgėja, todėl tikėtina, kad išėję į pensiją gyvensite ilgiau nei ankstesnės kartos. Planuodami pensiją, apsvarstykite ne tik oficialų pensijos amžių, bet ir galimą gyvenimo trukmę po jo, pavyzdžiui, iki 90 ar 95 metų. Dėl detalesnio supratimo, kaip apsaugoti santaupas, skaitykite mūsų straipsnį apie infliacijos įtaką pensijai.

💰 Būsimų Pajamų Šaltinių Įvertinimas

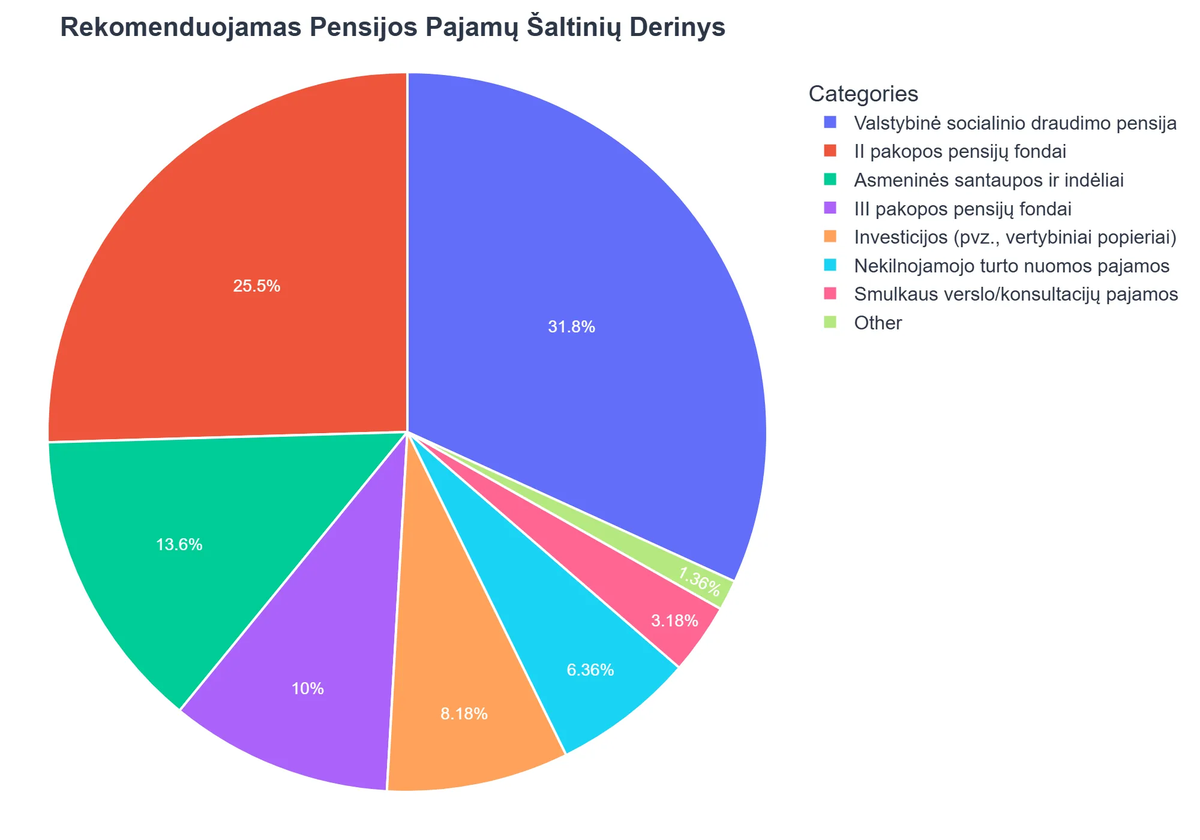

Vertinant būsimą finansinę padėtį, svarbu atsižvelgti į visus galimus pajamų šaltinius. Pirmasis ir pagrindinis – „Sodros“ mokama senatvės pensija, kuri priklauso nuo jūsų darbo stažo ir mokėtų įmokų. Tačiau, ji dažnai sudaro tik nedidelę dalį iki pensijos gautų pajamų.

Didelę dalį pensijos pajamas gali sudaryti 2 pakopos pensijų fondų išmokos. Šie pensijų kaupimo fondai, į kuriuos kas mėnesį pervedama dalis jūsų atlyginimo ir valstybės įmoka, yra tapę svarbiu papildomu pajamų šaltiniu. Svarbu reguliariai stebėti pensijų fondų rezultatus ir esant reikalui, keisti fondą, ieškant geresnių grąžos perspektyvų. Pavyzdžiui, daugelis finansų institucijų, kaip antai Seb pensijų fondai, siūlo įvairaus rizikos lygio fondus.

Kaip IT specialistė Lina užsitikrino ramią senatvę: Konkretus pensijos planas

❓Iššūkis

Lina, nors ir turėjo gerai apmokamą darbą IT srityje, jautėsi nesaugi dėl savo finansinės ateities senatvėje. Ji nežinojo, kokios sumos jai reikės ir kaip pradėti planuoti savo pensiją.

💡Sprendimas

Vadovaudamasi straipsnyje pateiktais patarimais, Lina detaliai įvertino savo dabartines išlaidas ir numatomus poreikius pensijoje, atsižvelgė į infliacijos ir ilgesnės gyvenimo trukmės įtaką bei įvertino visus būsimus pajamų šaltinius. Taip ji tiksliai apskaičiavo reikiamą pensijos sumą ir susikūrė individualų taupymo planą.

🏆Rezultatas

Per keturis mėnesius Lina ne tik susikūrė konkretų pensijos planą, bet ir padidino savo pasitikėjimą finansine ateitimi 90%, optimizuodama mėnesinį taupymą 15%.

Kiti svarbūs pajamų šaltiniai apima 3-iosios pakopos pensijų fondus, kurie yra savanoriški ir suteikia galimybę gauti gyventojų pajamų mokesčio (GPM) lengvatą. Taip pat reikėtų atsižvelgti į asmenines investicijas: nekilnojamąjį turtą, akcijas, obligacijas ar kitus finansinius instrumentus, galinčius generuoti pasyvias pajamas senatvėje.

Asmeninės Pensijos Kaupimo Strategijos Lietuvoje

Lietuvoje, be valstybinės Sodros pensijos, egzistuoja kelios papildomos pakopos, kurios leidžia kaupti lėšas senatvei. Kiekviena pakopa turi savo specifiką ir privalumus.

🚀 2-osios Pakopos Pensijų Kaupimas

2 pakopos pensijų kaupimas Lietuvoje yra plačiai paplitęs ir daugeliui tapęs automatiniu pasirinkimu. Ši sistema sujungia asmens ir valstybės indėlį į privataus pensijų fondo valdymą. Dalis jūsų atlyginimo, kartu su papildoma valstybės įmoka, nukeliauja į pasirinktus pensijų fondus, kurie investuoja šias lėšas siekdami jas padidinti. Tai yra ilgalaikė investicija, todėl svarbu atkreipti dėmesį į pasirinktų pensijų kaupimo fondų valdymo mokesčius ir ilgalaikius pensijų fondų rezultatus.

Daugelis fondų valdytojų, tarp kurių ir Seb pensijų fondai, siūlo gyvenimo ciklo fondus, pritaikytus skirtingoms amžiaus grupėms. Jaunesniems asmenims siūlomi didesnės rizikos, bet potencialiai didesnės grąžos fondai, o artėjant pensijai, lėšos automatiškai pervedamos į konservatyvesnius fondus, siekiant apsaugoti sukauptą kapitalą. Išsamią informaciją apie Lietuvos socialinės apsaugos sistemą ir pensijas galite rasti Socialinės apsaugos ir darbo ministerijos svetainėje.

💡 3-iosios Pakopos Pensijų Kaupimas ir Kitos Investicijos

3-iosios pakopos pensijų fondai yra savanoriška pensijų kaupimo forma, siūlanti papildomas galimybes kaupti senatvei ir pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata. Įmokėtas sumas į šiuos fondus galima susigrąžinti dalį sumokėto GPM, kas daro šią kaupimo formą patrauklia. Tai lankstus būdas papildyti savo pensijos portfelį, leidžiantis pasirinkti investavimo strategiją pagal asmeninius rizikos toleravimo lygius.

Be pensijų fondų, svarbu diversifikuoti savo investicijas. Tai gali būti investavimas į nekilnojamąjį turtą, akcijas, obligacijas, investicinius fondus ar net verslą. Kiekviena investicija turi savo rizikas ir potencialią grąžą, todėl svarbu atlikti išsamų tyrimą ir, esant poreikiui, konsultuotis su finansų ekspertais. Norėdami giliau pasinerti į bendrus asmeninių finansų principus, rekomenduojame perskaityti mūsų išsamų vadovą asmeniniais finansais Lietuvoje.

Reguliarus Planų Peržiūrėjimas ir Koregavimas

Pensijos planavimas nėra vienkartinis veiksmas, o nuolatinis procesas. Reguliarus savo finansinių planų peržiūrėjimas ir koregavimas yra būtinas, norint užtikrinti, kad judate teisinga linkme ir pasieksite užsibrėžtus tikslus.

🔄 Kodėl Svarbu Peržiūrėti?

Gyvenimo aplinkybės keičiasi: pasikeičia šeiminė padėtis, atlyginimas, atsiranda netikėtų išlaidų ar pajamų. Rinkos sąlygos taip pat nėra statinės – infliacija svyruoja, investicijų grąža kinta. Todėl būtina reguliariai atnaujinti savo pensijos skaičiavimus ir įvertinti, ar vis dar siekiate norimos sumos. Tik nuolat stebėdami ir koreguodami savo strategiją galite išlikti lankstūs ir prisitaikyti prie besikeičiančios aplinkos. Daugiau apie tai, kodėl svarbu planuoti pensiją jau dabar, skaitykite čia: ilgalaikės finansinės gerovės pagrindai.

✅ Koregavimo Gairės

Jei nustatote, kad nukrypote nuo kurso, imkitės korekcinių veiksmų. Tai gali reikšti įmokų į pensijų kaupimo fondus didinimą, naujų investicijų galimybių ieškojimą ar net investicinės strategijos keitimą. Pavyzdžiui, jei jūsų pasirinkti pensijų fondai rodo prastus 2 pakopos pensijų fondų rezultatus, galbūt verta apsvarstyti fondo keitimą. Svarbu nepanikuoti dėl trumpalaikių rinkos svyravimų, bet atsižvelgti į ilgalaikes tendencijas. Susidūrus su sudėtingais finansiniais sprendimais, visada rekomenduojama pasikonsultuoti su profesionaliu finansų patarėju, kuris padės įvertinti jūsų situaciją ir pasiūlyti tinkamiausius sprendimus. Išsamesniam pensijos planavimui rekomenduojame mūsų išsamų gidą apie pensijos planavimą Lietuvoje.

Rekomenduojamas vaizdo įrašas

Asmeninės pensijos planavimas yra ne tik finansinės analizės užduotis, bet ir asmeninė kelionė link saugios ir orios senatvės. Nors valstybės vaidmuo pensijų sistemoje išlieka svarbus, vis didesnė atsakomybė tenka mums patiems. Kruopštus poreikių įvertinimas, infliacijos ir gyvenimo trukmės poveikio supratimas, bei aktyvus dalyvavimas pensijų fonduose ir kitose investicinėse priemonėse yra raktas į sėkmę. Atminkite, kuo anksčiau pradėsite, tuo didesnį „sniego kamuolio“ efektą sukursite dėl sudėtinių palūkanų galios. Reguliariai peržiūrėkite savo planus, koreguokite juos pagal poreikį ir konsultuokitės su profesionalais. Jūsų ateitis yra jūsų rankose.

Kas yra asmeninės pensijos planavimas ir kodėl jis svarbus?

Asmeninės pensijos planavimas yra procesas, skirtas užtikrinti pakankamas finansines lėšas patogiam gyvenimui išėjus į pensiją, atsižvelgiant į individualius poreikius ir tikslus.

- Jis leidžia sistemiškai kaupti lėšas per visą aktyvų darbinį laikotarpį, siekiant finansinės nepriklausomybės senatvėje.

- Svarba slypi galimybėje išlaikyti norimą gyvenimo lygį, kompensuojant mažėjančias valstybinės pensijos pajamas.

- Tai padeda sumažinti finansinį stresą ir neužtikrintumą, susijusį su ateitimi be nuolatinių darbo pajamų.

- Ankstyvas planavimas išnaudoja sudėtinių palūkanų galią, leidžiančią jūsų kapitalui augti sparčiau.

Kaip apskaičiuoti reikiamą pensijos sumą senatvei?

Reikiamą pensijos sumą apskaičiuoti galima įvertinus būsimas išlaidas, numatomą gyvenimo trukmę pensijoje ir infliacijos poveikį.

- Pirmiausia, įvertinkite savo būsimas mėnesines išlaidas pensijoje, atsižvelgdami į norimą gyvenimo būdą ir dabartines išlaidas.

- Atsižvelkite į numatomą gyvenimo trukmę po išėjimo į pensiją, kurią galite rasti statistikos duomenyse.

- Būtina įskaičiuoti infliacijos poveikį, kuris mažina pinigų perkamąją galią ilgalaikėje perspektyvoje.

- Naudokite finansinių planavimo įrankius arba konsultuokitės su specialistu, kad prognozuotumėte būsimą investicijų grąžą ir sukauptą sumą.

Kokios yra pagrindinės asmeninės pensijos planavimo strategijos?

Pagrindinės asmeninės pensijos planavimo strategijos apima įvairių kaupimo priemonių derinimą ir nuolatinį finansinės situacijos stebėjimą.

- Viena populiariausių strategijų yra investavimas į III pakopos pensijų fondus, kurie suteikia mokesčių lengvatas.

- Kiti būdai apima kaupimą investuojant į akcijas, obligacijas, nekilnojamąjį turtą ar kitus ilgalaikius investicinius instrumentus.

- Svarbu diversifikuoti investicijas, paskirstant lėšas tarp skirtingų turto klasių, siekiant sumažinti riziką.

- Reguliarus biudžeto sudarymas ir disciplinuotas taupymas, net ir nedidelėmis sumomis, yra esminė sėkmės dalis.

Kokie veiksniai įtakoja pensijos planavimą ir kaupimo sėkmę?

Pensijos planavimo sėkmę lemia keletas pagrindinių veiksnių, įskaitant ankstyvą pradžią, investicijų pasirinkimą ir infliacijos kontrolę.

- Amžius, kuriame pradedama taupyti, yra itin svarbus – kuo anksčiau pradedama, tuo daugiau laiko kapitalui augti dėl sudėtinių palūkanų.

- Investicijų grąža ir rizika: tinkamai parinktas investicinis portfelis gali ženkliai padidinti sukauptą sumą, tačiau svarbu įvertinti riziką.

- Inflacijos lygis tiesiogiai veikia pinigų perkamąją galią ateityje, todėl būtina į tai atsižvelgti planuojant.

- Valstybės mokesčių politika ir pensijų sistemos pokyčiai taip pat gali turėti įtakos jūsų kaupimams ir būsimoms išmokoms.

Kaip išvengti klaidų planuojant pensiją ir užtikrinti saugumą?

Siekiant išvengti klaidų ir užtikrinti finansinį saugumą pensijoje, svarbu nuolat peržiūrėti planą ir ieškoti profesionalios pagalbos.

- Viena didžiausių klaidų yra per vėlai pradėti taupyti arba nepakankamai skirti lėšų pensijai.

- Venkite per didelės rizikos investicijų artėjant pensijai arba, atvirkščiai, per mažos grąžos ilgalaikėje perspektyvoje.

- Reguliariai peržiūrėkite savo finansinį planą ir koreguokite jį atsižvelgiant į gyvenimo pokyčius, infliaciją ir rinkos sąlygas.

- Pasinaudokite finansų konsultantų paslaugomis – jie padės sudaryti individualų planą ir išvengti brangių klaidų.

{kind=link}