Geriausi III Pakopos Pensijų Fondai: Palyginimas ir Pasirinkimo Rekomendacijos

Planuojant finansinę senatvę Lietuvoje, viena iš pagrindinių priemonių yra pensijų fondai. Nors dauguma gyventojų dalyvauja privalomajame II pakopos pensijų kaupime, vis didesnį dėmesį pelno savanoriška III pakopos pensija. Šis išsamus vadovas skirtas padėti jums suprasti ir išsirinkti Geriausią III pakopos pensijų fondą, atsižvelgiant į jūsų individualius poreikius ir finansinius tikslus. Tinkamas pasirinkimas gali reikšmingai pagerinti jūsų finansinę padėtį senatvėje, tad supratimas, kaip veikia asmeniniai finansai ir pensijų sistema, yra itin svarbus.

💡 Svarbiausios įžvalgos

- III pakopos fondai – tai lankstus būdas kaupti pensijai su mokesčių lengvatomis.

- Vertinant fondus, atsižvelkite į grąžą, mokesčius, riziką ir investavimo strategiją.

- Svarbu rinktis fondą pagal savo amžių ir rizikos toleranciją.

- Reguliarios įmokos ir ilgalaikis planavimas užtikrina maksimalią naudą.

“Investuoti į III pakopos pensijų fondus – tai ne tik taupyti ateičiai, bet ir aktyviai valdyti savo finansinę gerovę, pasinaudojant mokesčių lengvatomis ir profesionaliu valdymu. Svarbiausia – pradėti laiku ir pasirinkti strategiją, atitinkančią jūsų rizikos profilį.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje apžvelgsime esminius veiksnius, į kuriuos reikėtų atsižvelgti renkantis, palyginsime skirtingų fondų ypatybes ir pateiksime praktinių rekomendacijų, kad jūsų pensijos kaupimo fondai dirbtų kuo efektyviau.

Šiame straipsnyje

- → Geriausi III Pakopos Pensijų Fondai: Palyginimas ir Pasirinkimo Rekomendacijos

- — 💡 Svarbiausios įžvalgos

- → Kas yra III Pakopos Pensijų Fondai ir Kodėl jie Svarbūs?

- → Pagrindiniai Veiksniai Renkantis III Pakopos Pensijų Fondą

- — 💰 Rizikos lygis ir investavimo strategija

- — 📊 Praeities rezultatai ir pelningumas

- — 💲 Valdymo mokesčiai ir kiti įkainiai

- → Mokesčių Lengvatos ir Rizikos Valdymas

- — 📈 Gyventojų pajamų mokesčio (GPM) lengvata

- — 🛡️ Kaip valdyti riziką investuojant į III pakopą

- → Geriausių Fondų Vertinimas: Kaip priimti sprendimą?

- → Išvada

Kas yra III Pakopos Pensijų Fondai ir Kodėl jie Svarbūs?

III pakopos pensijų fondai yra savanoriško pensijų kaupimo priemonė, papildanti valstybinę I pakopos („Sodra”) ir privalomąją II pakopos pensiją. Jie skirti tiems, kurie nori sukaupti didesnę pensiją arba tiesiog taupyti ilgalaikiams tikslams, pasinaudojant mokesčių lengvatomis.

Skirtingai nei privaloma 2 pakopos pensija, III pakopa suteikia visišką laisvę pasirinkti fondą, įmokų dydį ir dažnumą. Tai puiki galimybė padidinti savo finansinį stabilumą ateityje, suteikiant daugiau lankstumo ir kontrolės virš savo lėšų. Šie pensijų kaupimo fondai tampa vis populiaresni tarp sąmoningų investuotojų.

Pagrindiniai Veiksniai Renkantis III Pakopos Pensijų Fondą

Renkantis, kuris pensijų fondas jums tinka labiausiai, svarbu atsižvelgti į kelis pagrindinius aspektus. Nėra vieno „geriausio“ fondo – geriausias fondas yra tas, kuris atitinka jūsų asmeninius finansinius tikslus ir rizikos toleranciją.

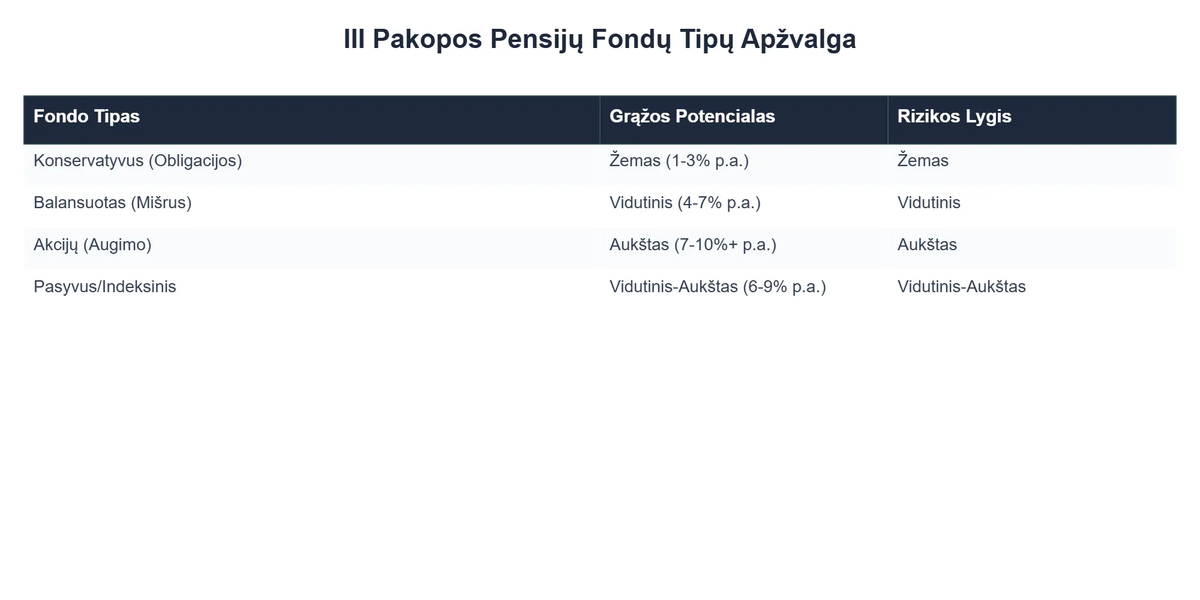

💰 Rizikos lygis ir investavimo strategija

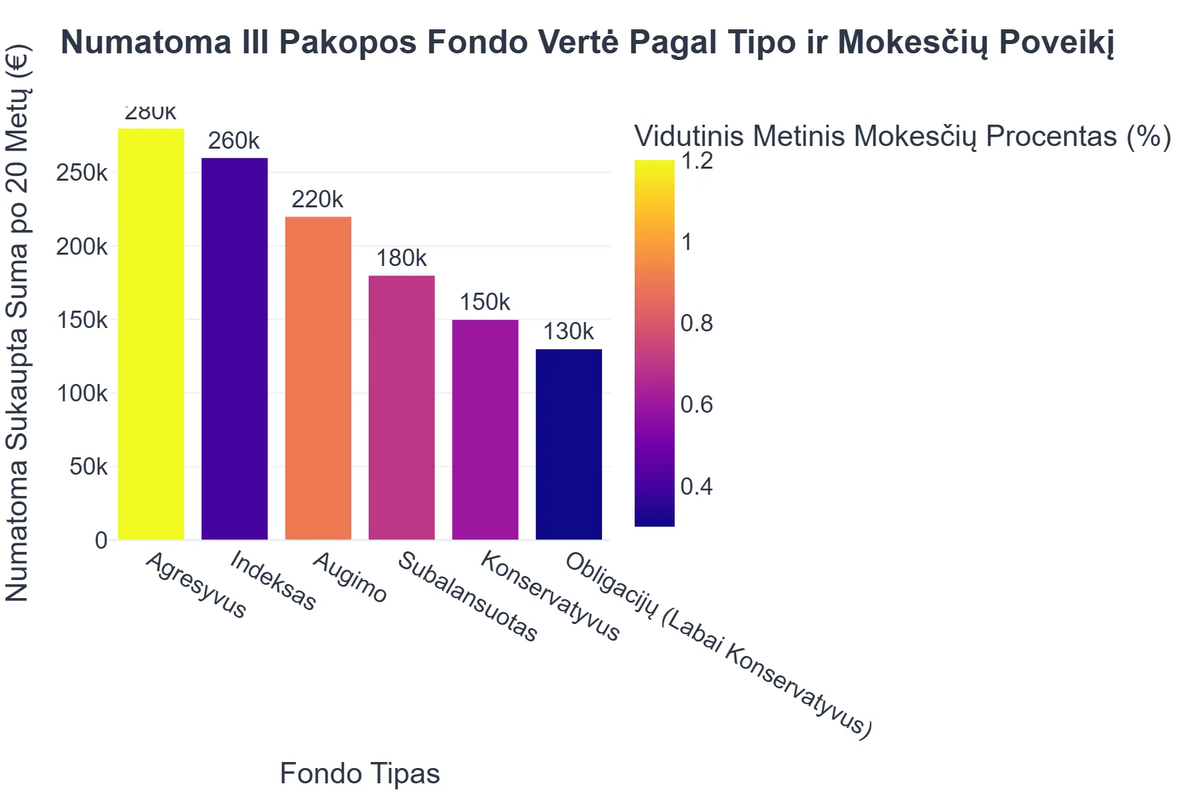

Kiekvienas pensijų fondas turi skirtingą investavimo strategiją, kuri lemia jo rizikos lygį. Fondai paprastai skirstomi į kelias kategorijas: konservatyvūs, subalansuoti ir aktyvūs (augimo). Konservatyvūs fondai investuoja į mažiau rizikingas priemones (pvz., obligacijas), o aktyvūs – į rizikingesnes (pvz., akcijas), siekdami didesnio pelningumo.

Jūsų pasirinkimas turėtų priklausyti nuo jūsų amžiaus ir rizikos tolerancijos. Jaunesniems žmonėms, turintiems ilgą laiko horizontą iki pensijos, gali tikti aktyvesni fondai, siekiant didesnio potencialaus pelno. Vyresniems, artėjantiems prie pensijos, rekomenduojama rinktis konservatyvesnius variantus, kad būtų apsaugota sukaupta suma. Plačiau apie tai skaitykite mūsų straipsnyje apie pensijos planavimą pagal amžių.

📊 Praeities rezultatai ir pelningumas

Nors praeities pensijų fondų rezultatai negarantuoja ateities grąžos, jie suteikia vertingos informacijos apie fondo veiklos stabilumą ir valdymo kokybę. Svarbu vertinti ne tik vienerių metų, bet ir ilgesnio laikotarpio (3, 5, 10 metų) rezultatus.

Atkreipkite dėmesį į tai, kaip fondas veikė skirtingais ekonomikos ciklais. Patikimą informaciją apie pensijų fondų rezultatus galite rasti nepriklausomuose finansų portaluose ar pačių pensijų fondų valdytojų svetainėse. Pavyzdžiui, galite pasižvalgyti į Fondų rezultatus Finansai Paprastai platformoje.

💲 Valdymo mokesčiai ir kiti įkainiai

Pensijų fondai taiko įvairius mokesčius, kurie gali atrodyti nedideli, bet ilgalaikėje perspektyvoje reikšmingai sumažinti sukauptą sumą. Pagrindiniai mokesčiai yra turto valdymo mokestis, kuris dažniausiai yra metinis procentas nuo valdomo turto. Kartais gali būti taikomi ir įmokų mokesčiai ar sėkmės mokesčiai.

Atidžiai išanalizuokite visus mokesčius ir palyginkite juos tarp skirtingų fondų. Mažesni mokesčiai reiškia, kad daugiau jūsų pinigų lieka investuoti ir augti.

Mokesčių Lengvatos ir Rizikos Valdymas

Vienas didžiausių III pakopos pensijų fondų privalumų yra galimybė pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata. Tai yra svarbus aspektas, kuris gerokai padidina investicijų patrauklumą.

📈 Gyventojų pajamų mokesčio (GPM) lengvata

Įmokos į III pakopos pensijų fondus suteikia galimybę susigrąžinti dalį sumokėto GPM. Ši lengvata taikoma sumai, neviršijančiai 1500 Eur per metus arba 25% apmokestinamųjų pajamų (atsižvelgiant į tai, kuri suma mažesnė) per metus, įskaitant gyvybės draudimo įmokas. Tai reiškia, kad kasmet galite susigrąžinti iki 20% nuo šios sumos, efektyviai gaudami papildomą „grąžą” jau pirmus metus.

Ši lengvata daro III pakopą ne tik taupymo, bet ir išmanios mokesčių optimizavimo priemonės dalimi, leidžiančia padidinti jūsų pensijų kaupimo fondų sumą.

🛡️ Kaip valdyti riziką investuojant į III pakopą

Net ir pasirinkus aktyviausią fondą, yra būdų, kaip sumažinti riziką. Svarbiausia – diversifikacija. Nors III pakopos fondai patys yra diversifikuoti portfeliai, galite turėti kelis fondus su skirtingomis strategijomis, arba derinti juos su kitomis investavimo priemonėmis. Taip pat svarbu reguliariai peržiūrėti savo pasirinkto pensijų fondo strategiją ir rezultatus, prisitaikant prie kintančių gyvenimo aplinkybių ar finansinių tikslų.

Ilgalaikis įsipareigojimas ir nuolatinės įmokos taip pat padeda valdyti riziką, nes sumažina trumpalaikių rinkos svyravimų įtaką. Apie išsamias strategijas, padėsiančias padidinti sukauptą sumą, galite sužinoti investavimo strategijos pensijų fondams straipsnyje.

Geriausių Fondų Vertinimas: Kaip priimti sprendimą?

Prieš priimant galutinį sprendimą, rekomenduojama atlikti išsamų kelių fondų valdytojų siūlomų pensijų fondų palyginimą. Neapsiribokite vienu ar dviem pasiūlymais. Išnagrinėkite informaciją, kurią teikia Lietuvos Bankas apie pensijų fondų veiklą ir finansinių institucijų priežiūrą – tai yra patikimas ir autoritetingas šaltinis.

Atkreipkite dėmesį į fondų valdytojo reputaciją ir patirtį. Didieji bankai (pvz., SEB pensijų fondai, Swedbank pensijų fondai) ir turto valdymo įmonės turi ilgametę patirtį, tačiau tai nereiškia, kad mažesni ar nišiniai valdytojai yra prastesni.

Svarbiausia – kad pasirinktas pensijų fondas atitiktų jūsų individualų rizikos profilį ir grąžos lūkesčius. Nebijokite pasikonsultuoti su nepriklausomais finansų konsultantais, kurie gali padėti įvertinti jūsų situaciją ir pasiūlyti tinkamiausius variantus. Atkreipkite dėmesį į platesnį papildomų pensijų sistemų kūrimą Europoje, kuris gali suteikti platesnį kontekstą jūsų pasirinkimui, pavyzdžiui, susipažinę su Europos Audito Rūmų specialiąja ataskaita.

Rekomenduojamas vaizdo įrašas

Išvada

III pakopos pensijų fondai yra vertinga priemonė ilgalaikiam finansiniam saugumui užtikrinti. Nors nėra vieno universalaus „geriausio“ fondo, atidžiai įvertinus savo finansinius tikslus, rizikos toleranciją, fondų veiklos rezultatus ir mokesčius, galite priimti apgalvotą sprendimą.

Reguliarus sukauptų lėšų peržiūrėjimas ir, esant poreikiui, fondo keitimas yra normali praktika, leidžianti prisitaikyti prie kintančios rinkos situacijos ar asmeninių poreikių. Investuodami į pensijų kaupimo fondus ir aktyviai valdydami savo finansus, jūs užtikrinate ramesnę ir finansiškai stabilesnę senatvę. Pradėkite pensijos planavimą Lietuvoje jau šiandien, kad ateityje jaustumėtės užtikrinčiau.

Kas yra III pakopos pensijų fondai ir kuo jie skiriasi nuo kitų?

III pakopos pensijų fondai yra savanoriškas ilgalaikis taupymo instrumentas pensijai, leidžiantis gyventojams papildomai kaupti lėšas prie valstybinės socialinio draudimo pensijos (I pakopa) ir privalomojo kaupimo (II pakopa).

- Pagrindinis skirtumas – savanoriškumas ir lankstumas, leidžiantis pasirinkti įmokų dydį ir dažnumą.

- Šie fondai yra investiciniai instrumentai, kuriuos valdo profesionalūs fondų valdytojai, siekdami didinti sukauptą kapitalą.

- III pakopa suteikia galimybę pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata, susigrąžinant dalį sumokėtų įmokų.

- Užtikrinama turto paveldėjimo galimybė artimiesiems.

Kaip veikia III pakopos pensijų fondai ir kokia yra jų struktūra?

III pakopos pensijų fondų veikimo principas remiasi reguliariu lėšų kaupimu ir jų investavimu į įvairius finansinius instrumentus, siekiant auginti sukauptą kapitalą iki pensinio amžiaus.

- Dalyvis pasirašo sutartį su pensijų fondų valdymo įmone ir reguliariai moka įmokas (arba įmoka vienkartinai).

- Įmokos yra investuojamos į diversifikuotą portfelį, kurį sudaro akcijos, obligacijos, nekilnojamasis turtas ir kiti instrumentai.

- Fondo vertė kinta priklausomai nuo investicijų grąžos ir rinkos sąlygų.

- Sukauptas lėšas galima atsiimti sulaukus pensinio amžiaus, taip pat nustatytais atvejais anksčiau, priklausomai nuo sutarties sąlygų.

Kokie yra pagrindiniai III pakopos pensijų fondų privalumai investuotojui?

Investavimas į III pakopos pensijų fondus suteikia daugybę privalumų, padedančių užtikrinti finansinį stabilumą senatvėje ir efektyviai valdyti savo lėšas.

- Suteikiama gyventojų pajamų mokesčio (GPM) lengvata, leidžianti susigrąžinti iki 15% nuo sumokėtų įmokų, iki nustatytos ribos.

- Lėšos yra valdomos profesionalių finansų ekspertų, kurie nuolat stebi rinkas ir koreguoja investicijų strategijas.

- Galimybė pasirinkti rizikos lygį atitinkantį fondą – nuo konservatyvių iki rizikingesnių, atsižvelgiant į individualius poreikius.

- Užtikrinamas turto paveldimumas, kas reiškia, kad sukauptos lėšos, dalyviui mirus, atitenka jo įpėdiniams.

Kam ir kodėl verta rinktis III pakopos pensijų fondus?

III pakopos pensijų fondai ypač tinka tiems, kurie nori aktyviai prisidėti prie savo finansinės ateities kūrimo ir papildomai kaupti lėšas pensijai, be privalomųjų įmokų.

- Verta rinktis asmenims, kurie siekia papildomų pajamų senatvėje ir nenori priklausyti tik nuo valstybinės pensijos.

- Tinka tiems, kurie nori pasinaudoti mokesčių lengvatomis ir susigrąžinti dalį sumokėtų įmokų per GPM deklaraciją.

- Rekomenduojama asmenims, turintiems stabilų ir reguliarų pajamų šaltinį, kad galėtų nuolat daryti įmokas.

- Tai puikus pasirinkimas norintiems diversifikuoti savo investicijas ir ilgalaikiam kapitalo auginimui.

Ar investicijos į III pakopos pensijų fondus yra saugios ir kokia rizika egzistuoja?

Nors III pakopos pensijų fondai laikomi vienu iš saugesnių ilgalaikių investavimo būdų, juose, kaip ir bet kurioje investicijoje, egzistuoja tam tikra rizika, kurią svarbu įvertinti.

- Pagrindinė rizika – rinkos rizika, nes fondo vertė gali svyruoti priklausomai nuo finansų rinkų pokyčių.

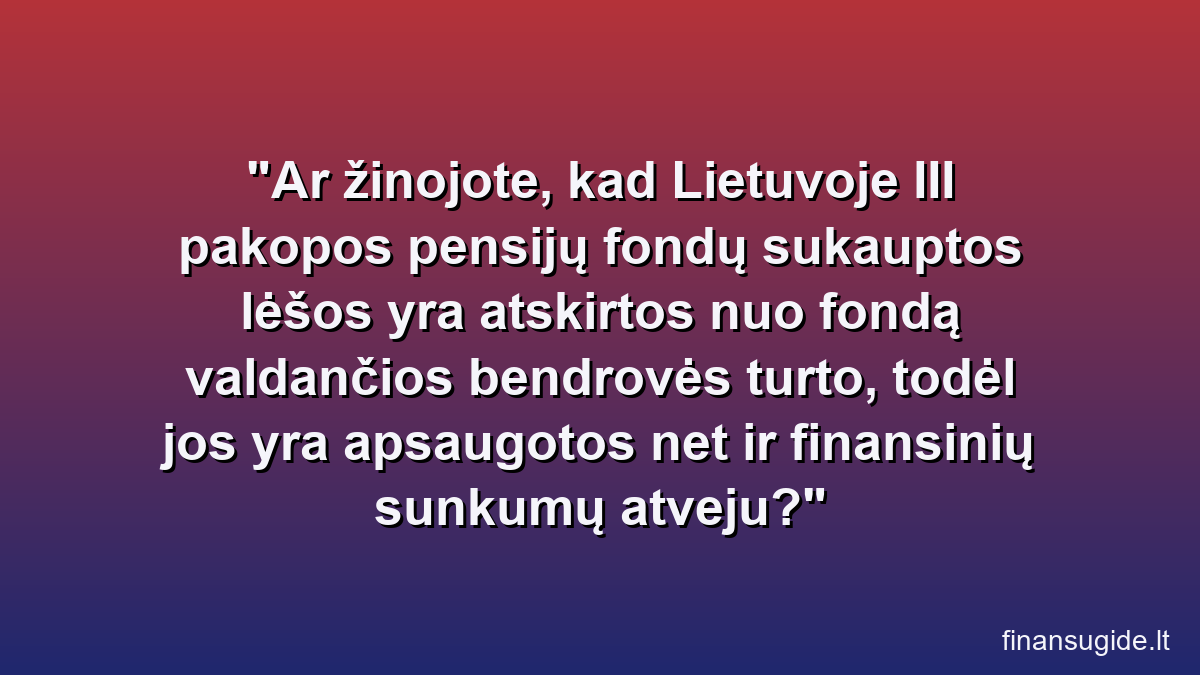

- Tačiau fondų turtas yra atskirtas nuo valdančiosios bendrovės turto, o tai užtikrina papildomą apsaugą bankroto atveju.

- Rizika mažinama diversifikuojant investicijas įvairiose turto klasėse ir sektoriuose.

- Svarbu atidžiai įvertinti pasirinkto fondo rizikos lygį ir investavimo strategiją, siekiant, kad ji atitiktų asmeninę rizikos toleranciją.

{kind=link}