Ar Verta Keisti Pensijų Fondą II Pakopoje? Kada ir Kaip Tai Padaryti

Pensijų kaupimas yra ilgalaikis įsipareigojimas, turintis tiesioginę įtaką Jūsų finansinei ateičiai senatvėje. Lietuvoje antroji pensijų pakopa, dar žinoma kaip papildomas pensijų kaupimas, tapo neatsiejama daugelio dirbančiųjų pensijos planavimo dalimi. Nors pradinio fondo pasirinkimas dažnai atrodo galutinis, rinkos pokyčiai, fondo rezultatai ar asmeninės aplinkybės gali paskatinti svarstyti fondo keitimą. Šiame išsamiame vadove aptarsime, ar verta keisti pensijų fondą II pakopoje, kada tai daryti ir kaip teisingai atlikti šį procesą.

💡 Svarbiausios įžvalgos

- II pakopos fondo keitimas turi būti pagrįstas ilgalaike strategija, ne emocijomis.

- Svarbu įvertinti fondo mokesčius, grąžą ir rizikos lygį atsižvelgiant į savo amžių.

- Konsultacija su finansų specialistu padeda priimti individualizuotą sprendimą.

- Reguliarus savo pensijų fondo peržiūrėjimas yra būtinas.

“Daugelis žmonių neįvertina, kokią didelę įtaką ilgalaikei pensijos vertei turi net ir nedideli mokesčių skirtumai ar skirtinga investavimo strategija. Svarbiausia yra ne tik rinktis fondą, bet ir periodiškai peržiūrėti, ar jis atitinka jūsų rizikos toleranciją ir tikslus. Aktyvus dalyvavimas savo pensijos kaupimo procese yra raktas į saugesnę ateitį.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Supratimas apie asmeninius finansus ir ilgalaikes investicijas yra raktas į sėkmingą pensijos planavimą. Nors II pakopos pensijų kaupimas yra iš dalies valstybės reguliuojamas, Jūsų pasirinkimai turi didelę įtaką sukauptos sumos dydžiui.

Šiame straipsnyje

- → Ar Verta Keisti Pensijų Fondą II Pakopoje? Kada ir Kaip Tai Padaryti

- — 💡 Svarbiausios įžvalgos

- → II Pakopos Pensijų Fondų Esminiai Principai ir Rūšys

- → Kada Verta Svarstyti Pensijų Fondo Keitimą? Indikatoriai ir Scenarijai

- → Kaip Keisti Pensijų Fondą II Pakopoje? Žingsnis po Žingsnio Instrukcija

- — 📊 Įvertinkite ir palyginkite fondus

- — 📝 Susisiekite su pasirinkta pensijų kaupimo bendrove

- — 📄 Užpildykite prašymą

- — ⏳ Laukite įgyvendinimo

- → Dažniausiai Pasitaikančios Klaidos ir Įspėjimai Keičiant Pensijų Fondą

- → Išvados: Subalansuotas Požiūris Į Pensijų Fondo Keitimą

II Pakopos Pensijų Fondų Esminiai Principai ir Rūšys

Antroji pensijų kaupimo pakopa veikia kaip papildomas kaupimo mechanizmas, kuriam lėšos atskaičiuojamos nuo Jūsų darbo užmokesčio ir yra investuojamos į pasirinktą pensijų fondą. Šie pensijų fondai turi skirtingas investavimo strategijas ir rizikos lygius, kad atitiktų įvairius kaupiančiųjų poreikius ir amžių.

Pagrindinė II pakopos pensijų fondų rūšis Lietuvoje yra gyvenimo ciklo pensijų fondai. Jie automatiškai keičia investicijų strategiją Jums senstant: pradžioje investuojama į rizikingesnes (bet potencialiai pelningesnes) akcijas, o artėjant pensijai, didinama saugesnių obligacijų dalis. Tai padeda apsaugoti sukauptą kapitalą nuo staigių rinkos svyravimų. Be gyvenimo ciklo fondų, gali egzistuoti ir kiti pensijos fondai, besiskiriantys rizika ir grąža.

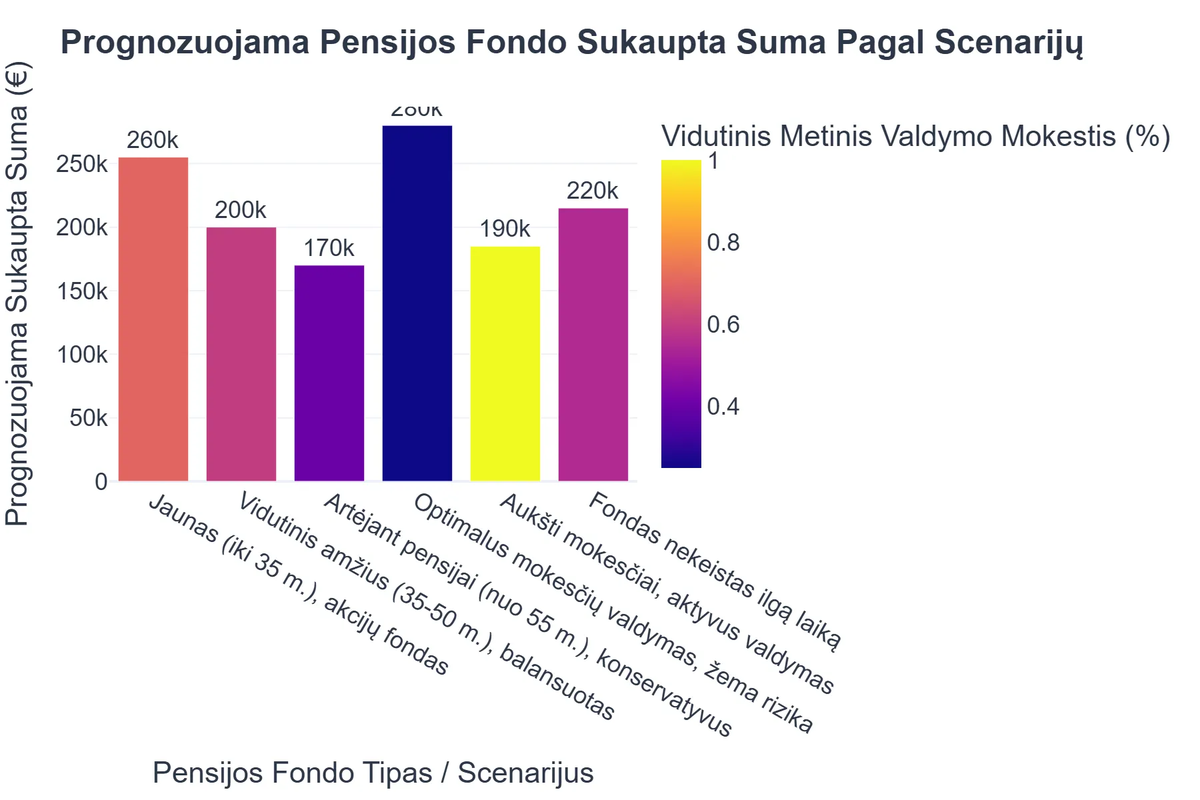

Jono P. atvejis: Kaip keisdamas pensijų fondą padidino ateities santaupas +15%

❓Iššūkis

Jonas ilgai nekrepė dėmesio į savo II pakopos pensijų fondą, kol pastebėjo, kad jo sukaupta suma auga lėčiau nei tikėtasi, o valdymo mokesčiai yra aukšti, stabdantys grąžą.

💡Sprendimas

Pasinaudodamas straipsnio rekomendacijomis, Jonas nuodugniai išanalizavo savo fondo rezultatus ir juos palygino su Lietuvos banko skelbiamais geriausių fondų duomenimis. Nustatęs, kad kitas fondas siūlo geresnę grąžą ir mažesnius mokesčius, jis priėmė sprendimą pakeisti fondą.

🏆Rezultatas

Per penkerius metus, dėl optimalesnio fondo pasirinkimo ir mažesnių mokesčių, Jono pensijos sąskaitos augimo potencialas padidėjo 15% lyginant su ankstesniu fondu.

Svarbu atidžiai vertinti ne tik fondų tipus, bet ir jų valdymo mokesčius bei ilgalaikius pensijų fondų rezultatus. Lietuvos bankas, kaip pagrindinis finansų rinkos priežiūros institucija, reguliariai skelbia informaciją apie II pakopos pensijų fondų veiklos rezultatus ir palyginimus, leidžiančius objektyviai įvertinti skirtingų fondų efektyvumą. Norint maksimaliai išnaudoti galimybes, verta pasidomėti ir kaip efektyviai išnaudoti II ir III pakopos pensijų kaupimą.

Kada Verta Svarstyti Pensijų Fondo Keitimą? Indikatoriai ir Scenarijai

Nors pensijų kaupimas yra ilgalaikis procesas, yra keletas situacijų, kai pensiju fondo keitimas gali būti naudingas. Svarbiausia – daryti tai apgalvotai, o ne impulsyviai.

- ✅ Prasti fondo rezultatai. Jei Jūsų pensijų kaupimo fondas nuolat atsilieka nuo kitų panašaus profilio fondų ar rinkos indeksų per ilgesnį laikotarpį (pvz., 3-5 metus), tai gali būti signalas, kad verta ieškoti alternatyvų. Visada lyginkite su fondu, atitinkančiu Jūsų amžiaus grupę gyvenimo ciklo fonde.

- ✅ Aukšti mokesčiai. Pensijų fondų valdymo mokesčiai, nors ir atrodo nedideli, per keliasdešimt metų gali reikšmingai sumažinti sukauptą sumą. Mažesni mokesčiai gali reikšti didesnę grąžą. Kruopščiai palyginkite skirtingų fondų mokesčių struktūras.

- ✅ Pasikeitusi asmeninė rizika ar gyvenimo etapas. Galbūt Jūsų finansinė situacija pasikeitė, ar artėjate prie pensijos amžiaus ir norite sumažinti riziką. Tokiu atveju, net jei esate gyvenimo ciklo fonde, galite nuspręsti pasikeisti į mažiau rizikingą fondą, nei siūlo automatinis perėjimas.

- ✅ Fondo investavimo strategijos neatitikimas. Nors tai rečiau pasitaiko gyvenimo ciklo fonduose, pasikeitusioji fondo valdymo strategija ar filosofija gali nebeatitikti Jūsų lūkesčių ar vertybių.

Svarstant bet kokius pensijų pokyčius, visuomet rekomenduojama atlikti išsamų pensijos planavimą. Reguliariai peržiūrėkite savo pensijos 2 pakopa rezultatus, kad būtumėte tikri, jog Jūsų pasirinkimas tebėra optimalus.

Kaip Keisti Pensijų Fondą II Pakopoje? Žingsnis po Žingsnio Instrukcija

Procesas, kaip keisti pensiju kaupimo fondai, yra gana paprastas ir nereikalauja sudėtingų finansinių operacijų. Jį galima atlikti be papildomų mokesčių ne dažniau nei kartą per kalendorinius metus.

📊 Įvertinkite ir palyginkite fondus

Prieš priimdami sprendimą, nuodugniai išanalizuokite įvairių pensijų kaupimo bendrovių siūlomus fondus. Atkreipkite dėmesį į ilgalaikius 2 pakopos pensijų fondų rezultatus, valdymo mokesčius, fondų sudėtį ir investavimo strategiją. Informaciją apie fondų grąžą rasite Lietuvos banko tinklalapyje arba pačių pensijų kaupimo bendrovių puslapiuose (pvz., SEB pensijų fondai, Swedbank, Luminor ir kt.).

📝 Susisiekite su pasirinkta pensijų kaupimo bendrove

Kai nuspręsite, į kurį fondą norite perkelti savo lėšas, susisiekite su pasirinkta pensijų kaupimo bendrove. Tai gali būti ta pati bendrovė, kurios fonde šiuo metu kaupiate, arba nauja. Dažniausiai paraišką galima užpildyti internetu, prisijungus prie savo asmeninės banko ar pensijų bendrovės paskyros, arba apsilankius klientų aptarnavimo padalinyje.

📄 Užpildykite prašymą

Jums reikės užpildyti standartinį prašymą dėl pensijų fondo keitimo. Prašyme nurodoma, iš kokio fondo ir į kokį fondą norite perkelti savo lėšas. Kai kuriais atvejais gali prireikti ir asmens tapatybę patvirtinančio dokumento.

⏳ Laukite įgyvendinimo

Užpildžius ir pateikus prašymą, pensijų kaupimo bendrovė jį apdoros. Procesas gali užtrukti kelias darbo dienas, kol lėšos bus perkeltos iš vieno fondo į kitą. Patvirtinimą apie fondo pasikeitimą gausite nurodytais kontaktiniais duomenimis.

Dažniausiai Pasitaikančios Klaidos ir Įspėjimai Keičiant Pensijų Fondą

Nors keisti pensiju kaupimo fondas yra teisė ir galimybė, klaidos gali kainuoti nemažai prarastos potencialios grąžos. Venkite šių dažnų klaidų:

- ❌ Impulsyvūs sprendimai. Venkite keisti fondą remdamiesi trumpalaikiais, ypač per pastaruosius kelis mėnesius pasiektais rezultatais. Finansų rinkos yra cikliškos, ir tai, kas krenta šiandien, gali stipriai atsigauti rytoj.

- ❌ Ignoruoti mokesčius. Net ir nedideli mokesčiai per kelis dešimtmečius gali „suvalgyti” didelę dalį sukauptos sumos. Atidžiai įvertinkite administravimo, turto valdymo ir kitus mokesčius, kurie gali būti taikomi naujame fonde.

- ❌ Nepakankamas rizikos įvertinimas. Neskubėkite rinktis fondo vien dėl jo aukštos praeities grąžos, neįvertinę su tuo susijusios rizikos. Pasirinktas fondas turi atitikti Jūsų amžių, rizikos toleranciją ir ilgalaikius tikslus.

- ❌ Nesusipažinimas su fondo strategija. Prieš perkeldami lėšas, įsitikinkite, kad suprantate, į kokius aktyvus fondas investuoja ir kokia yra jo investavimo filosofija.

Svarbu prisiminti, kad kuo anksčiau pradedama kaupti III pakopoje ar bet kurioje kitoje pakopoje, tuo didesnis sudėtinių palūkanų efektas. Todėl kiekvienas sprendimas, susijęs su pensijų kaupimu, turi būti gerai apgalvotas ir pagrįstas faktais.

Rekomenduojamas vaizdo įrašas

Išvados: Subalansuotas Požiūris Į Pensijų Fondo Keitimą

Pensijų fondo keitimas II pakopoje yra svarbus finansinis sprendimas, kuris gali turėti reikšmingos įtakos Jūsų sukauptai pensijos sumai. Tačiau tai neturėtų būti sprendimas, priimamas impulsyviai ar remiantis vien tik trumpalaikiais rinkos svyravimais. Svarbiausia – nuolatinis pensijų kaupimo stebėjimas ir vertinimas, atsižvelgiant į ilgalaikius tikslus.

Prieš keisdami pensijų fondą, atlikite išsamią analizę: įvertinkite esamo fondo rezultatus, palyginkite su kitais rinkoje esančiais fondais, atkreipkite dėmesį į mokesčius ir įsitikinkite, kad naujai pasirinktas pensiju fondas atitinka Jūsų individualius poreikius, rizikos toleranciją ir amžių. Kreipkitės į finansų specialistus ar pasinaudokite oficialiais šaltiniais (pvz., Lietuvos banko duomenimis), kad gautumėte objektyvią informaciją. Apgalvotas ir strateginis požiūris į pensijų kaupimą užtikrins ramią ir finansiškai stabilią senatvę.

Kas yra II pakopos pensijų fondas ir kokia jo paskirtis?

II pakopos pensijų fondas yra dalis Lietuvos pensijų sistemos, skirta individualiam papildomam pensijos kaupimui, lygiagrečiai su valstybine SODRA pensija.

- Jis leidžia kaupti lėšas iš darbo užmokesčio dalies ir valstybės įmokos.

- Lėšos yra investuojamos į įvairius finansinius instrumentus (pvz., akcijas, obligacijas) siekiant užtikrinti jų augimą.

- Pagrindinė paskirtis – padidinti individualias pajamas sulaukus pensinio amžiaus, sumažinant priklausomybę nuo vien tik valstybės paramos.

Kaip vyksta II pakopos pensijų fondo keitimo procesas?

II pakopos pensijų fondo keitimas yra palyginti paprastas procesas, leidžiantis perkelti sukauptas lėšas iš vieno fondo į kitą.

- Procesas pradedamas susisiekus su pasirinktos pensijų bendrovės atstovu ir užpildant prašymą dėl lėšų perkėlimo.

- Esama pensijų bendrovė perduoda sukauptas lėšas naujai pasirinktai bendrovei per nustatytą terminą, paprastai iki 30 dienų.

- Svarbu atidžiai peržiūrėti naujojo fondo investavimo strategiją, mokesčius ir rizikos lygį prieš priimant sprendimą.

- Kai kuriais atvejais gali būti taikomi fiksavimo mokesčiai už lėšų perkėlimą, nors jie vis retesni.

Kokiais atvejais verta svarstyti II pakopos pensijų fondo keitimą?

Pensijų fondo keitimas gali būti naudingas keliais atvejais, siekiant optimizuoti savo ilgalaikę grąžą ir rizikos profilį.

- Verta keisti, jei dabartinis fondas nuolat rodo prastesnius rezultatus nei analogiški rinkos fondai.

- Keitimas rekomenduojamas, kai pasikeičia jūsų rizikos tolerancija (pvz., artėjant pensijai norisi mažiau rizikingo fondo).

- Perėjus į fondą su mažesniais administravimo mokesčiais, ilgainiui galima sutaupyti žymias sumas.

- Jei dabartinė pensijų bendrovė teikia nepatenkinamas paslaugas ar bendravimas yra prastas.

Kokių rizikų kyla keičiant pensijų fondą ir kaip jų išvengti?

Nors fondo keitimas gali būti naudingas, egzistuoja tam tikros rizikos, kurių reikia nepamiršti priimant sprendimą.

- Pagrindinė rizika yra laiko praradimas perėjimo metu, kai lėšos nėra investuojamos ir gali prarasti potencialų augimą.

- Galima pasirinkti netinkamą fondą, kuris neatitiks jūsų amžiaus ar rizikos tolerancijos, pavyzdžiui, per daug rizikingą artėjant pensijai.

- Svarbu nepasiduoti trumpalaikiams rinkos svyravimams ir neskubėti keisti fondo dėl panikos ar emocijų.

- Norint išvengti rizikų, rekomenduojama pasikonsultuoti su finansų patarėju ir atlikti išsamią fondo analizę prieš keičiant.

{kind=link}