2 Pakopos Pensijų Fondai: Kaip Pasirinkti Tinkamiausią Ir Vertinti Rezultatus

Ilgalaikis finansinis saugumas senatvėje yra vienas svarbiausių asmeninių finansų planavimo tikslų. Lietuvoje didelę dalį šio tikslo padeda pasiekti kaupimas 2 pakopos pensijų fonduose. Šie fondai, sukurti papildyti „Sodros“ mokamas pensijas, yra esminė Jūsų finansinės ateities dalis. Tačiau kaip gausybėje pasiūlymų atrasti tinkamiausią ir vėliau efektyviai vertinti jo rezultatus?

💡 Svarbiausios įžvalgos

- Svarbu atidžiai įvertinti fondo strategiją, mokesčius ir istorinius rezultatus.

- Aktyvus dalyvavimas pensijų kaupime padidina galimybes sukaupti didesnę sumą.

- Reguliarus fondo veiklos peržiūrėjimas padeda priimti informuotus sprendimus.

- Diversifikacija ir ilgalaikis mąstymas yra sėkmingo pensijų kaupimo pagrindas.

“Daugelis žmonių nepakankamai įvertina 2 pakopos pensijų fondų svarbą. Tai ne tik taupymas, bet ir strateginis investavimas į savo ateitį. Svarbiausia – nebijoti gilintis ir priimti sprendimus, kurie atspindėtų jūsų rizikos toleranciją ir ilgalaikius finansinius tikslus. Reguliarus portfelio peržiūrėjimas ir, jei reikia, koregavimas, yra raktas į sėkmę.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šis išsamus vadovas padės Jums suprasti pensijų fondų veikimo principus, suteiks įrankių apgalvotai pasirinkti ir nuolat stebėti savo investicijas, siekiant maksimalios grąžos. Tinkamas pasirinkimas dabar gali lemti reikšmingai didesnes pajamas senatvėje, tad suprasti šią sritį yra kritiškai svarbu kiekvienam. Detalesnį pensijos planavimo gidą rasite straipsnyje Pensijos Planavimas Lietuvoje.

Šiame straipsnyje

- → 2 Pakopos Pensijų Fondai: Kaip Pasirinkti Tinkamiausią Ir Vertinti Rezultatus

- — 💡 Svarbiausios įžvalgos

- → Kas Yra 2 Pakopos Pensijų Fondai ir Kaip Jie Veikia Lietuvoje?

- → Kaip Pasirinkti Tinkamiausią 2 Pakopos Pensijų Fondą?

- — 📊 Įvertinkite Savo Rizikos Toleranciją ir Amžių

- — 🔍 Analizuokite Fondo Valdymo Mokesčius

- — 📈 Peržiūrėkite Istorinių Rezultatų Duomenis

- — 🏦 Įvertinkite Valdančiosios Bendrovės Reputaciją ir Stabilumą

- → Kaip Vertinti ir Stebėti 2 Pakopos Pensijų Fondų Rezultatus?

- — 🗓️ Reguliarus Stebėjimas ir Peržiūra

- — ✅ Pagrindiniai Vertinimo Rodikliai

- — 🔁 Kada Svarstyti Fondo Keitimą?

- → Mokesčiai ir Teisinė Bazė: Ką Reikia Žinoti?

- → Išvada

Kas Yra 2 Pakopos Pensijų Fondai ir Kaip Jie Veikia Lietuvoje?

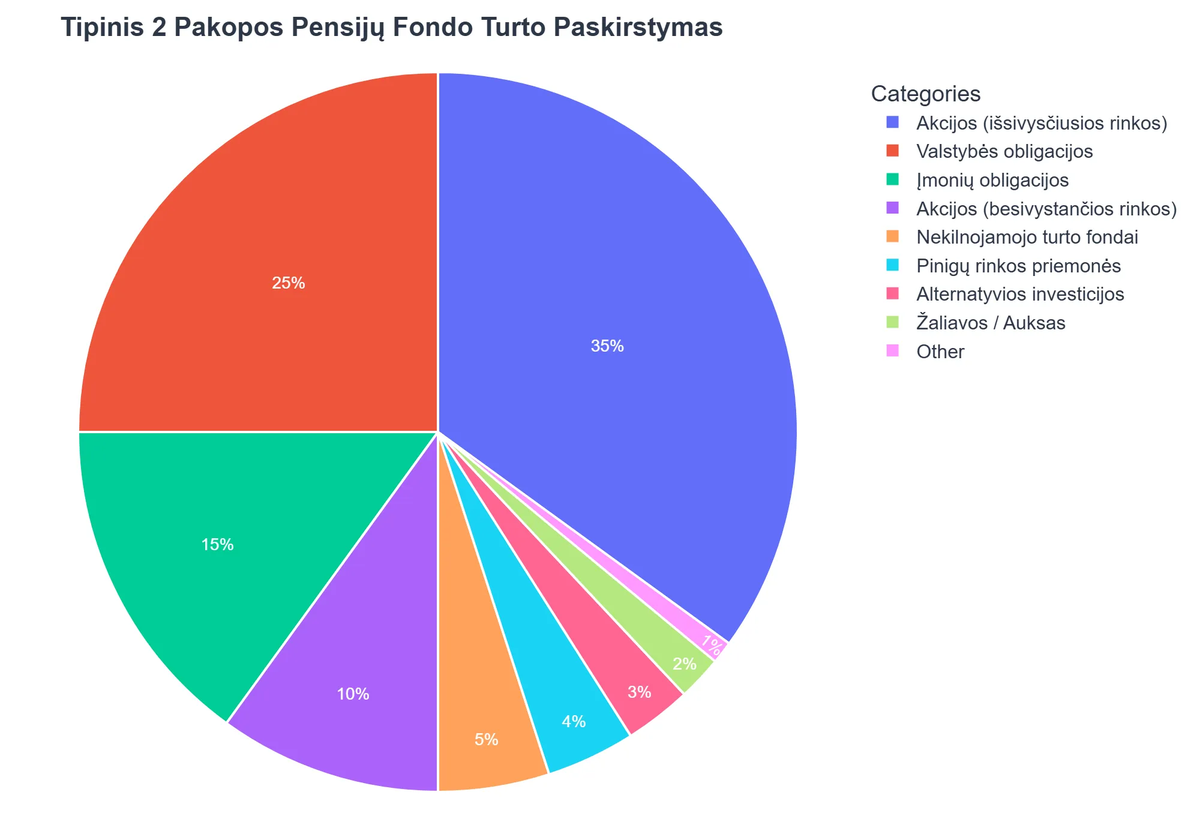

2 pakopos pensijų fondai yra privačios pensijų kaupimo sistemos dalis Lietuvoje, sukurta papildyti valstybinę „Sodros“ pensiją. Jie veikia kaip kolektyvinės investavimo priemonės, kuriose kaupiamos lėšos yra investuojamos į įvairius finansinius instrumentus (akcijas, obligacijas, nekilnojamąjį turtą ir kt.), siekiant uždirbti grąžą ir taip padidinti sukauptą pensijos sumą.

Dalyvavimas šiuose fonduose yra automatinis naujai į darbo rinką įeinantiems asmenims, gimusiems po 1995 m. Kita vertus, kitiems asmenims yra suteikiama galimybė prisijungti ar sustabdyti kaupimą. Į pensijos 2 pakopa įmokamos lėšos susidaro iš kelių dalių: dalis Jūsų „Sodros“ įmokų yra nukreipiama į pasirinktą fondą, o prie jų prisideda ir valstybės lėšos, siekiančios skatinti kaupimą.

Lietuvoje pensijų kaupimo fondai yra valdomi pensijų fondų valdymo bendrovių, kurios veikia prižiūrimos Lietuvos banko. Dauguma šių fondų yra taip vadinamieji gyvavimo ciklo fondai, automatiškai keičiantys investavimo strategiją pagal kaupiančiojo amžių – nuo rizikingesnių (jaunystėje) iki konservatyvesnių (artėjant pensijai). Tai esminė dalis viso asmeninių finansų valdymo vadovo.

Kaip Pasirinkti Tinkamiausią 2 Pakopos Pensijų Fondą?

Tinkamo pensijų fondo pasirinkimas yra vienas svarbiausių sprendimų, darantis įtaką Jūsų finansinei gerovei senatvėje. Šis procesas reikalauja kruopštaus įvertinimo ir asmeninių poreikių analizės.

📊 Įvertinkite Savo Rizikos Toleranciją ir Amžių

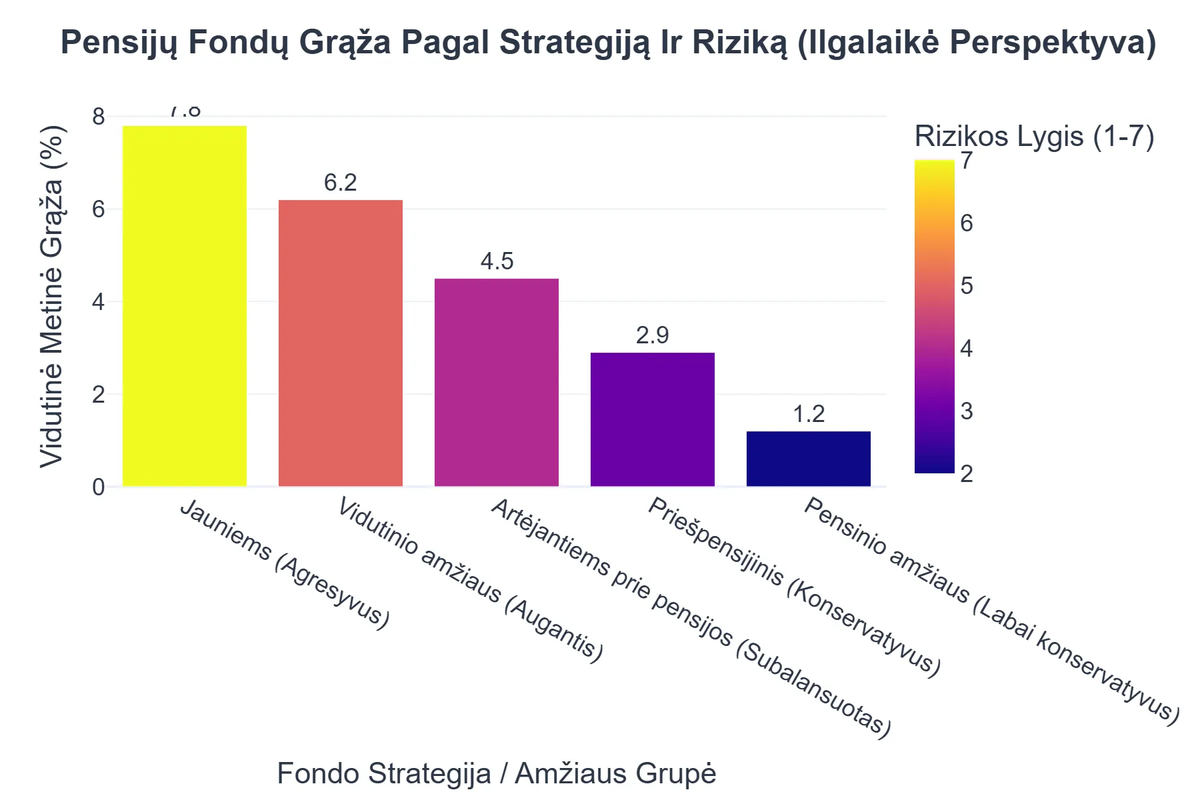

Pirmasis žingsnis – suprasti savo rizikos toleranciją ir tai, kiek laiko liko iki pensijos. Jaunesniems asmenims, kurie turi ilgą laikotarpį iki pensijos, rekomenduojama rinktis rizikingesnius, didesnės akcijų dalies fondus (pvz., jaunimo fondus). Nors šie fondai gali patirti didesnius svyravimus trumpuoju laikotarpiu, istoriškai jie pasiūlė didesnę grąžą ilguoju laikotarpiu.

Artėjant pensijai, tikslinga palaipsniui pereiti prie konservatyvesnių fondų, kurie investuoja daugiau į mažiau rizikingas priemones, pavyzdžiui, obligacijas. Taip siekiama apsaugoti sukauptą kapitalą nuo staigių rinkos svyravimų. Pagal numatytąją tvarką, pensijų kaupimo bendrovės Jūsų lėšas perkelia į gyvavimo ciklo fondus, kurie automatiškai keičia rizikos lygį pagal Jūsų amžių.

🔍 Analizuokite Fondo Valdymo Mokesčius

Mokesčiai, kad ir nedideli, ilgalaikėje perspektyvoje gali reikšmingai sumažinti sukauptą sumą. Rinkdamiesi pensijų fondą, atkreipkite dėmesį į šiuos mokesčius:

- ✅ Turto valdymo mokestis: Tai pagrindinis mokestis, atskaitomas nuo valdomo turto vertės. Kuo mažesnis šis mokestis, tuo daugiau lėšų lieka Jūsų sąskaitoje.

- ✅ Turto saugojimo mokestis: Mokestis, mokamas depozitoriumui už vertybinių popierių saugojimą.

Lietuvos bankas reguliuoja maksimalius taikomus mokesčius, siekdamas apsaugoti kaupiančiųjų interesus. Visada lyginkite mokesčius tarp skirtingų fondų ir įsitikinkite, kad jie yra konkurencingi. Daugiau informacijos apie Lietuvos banko atsakymus kaupiantiesiems rasite šiame šaltinyje: Unija.lt.

📈 Peržiūrėkite Istorinių Rezultatų Duomenis

Nors „praeities rezultatai negarantuoja ateities grąžos“, pensijų fondų rezultatai per ilgesnius laikotarpius (pvz., 3, 5 ar 10 metų) gali suteikti vertingos informacijos apie fondo valdymo kokybę ir nuoseklumą. Peržiūrėkite, kaip fondas pasirodė skirtingomis rinkos sąlygomis ir ar jo grąža buvo stabili. Šią informaciją galima rasti Lietuvos banko interneto svetainėje, taip pat pačių pensijų fondų valdymo bendrovių ataskaitose.

🏦 Įvertinkite Valdančiosios Bendrovės Reputaciją ir Stabilumą

Rinkdamiesi pensijų kaupimo fondą, atkreipkite dėmesį ir į pačią bendrovę, kuri jį valdo. Svarbu įvertinti jos patirtį, reputaciją, finansinį stabilumą ir klientų aptarnavimo kokybę. Didelės, patikimos bendrovės dažnai turi geresnius išteklius ir patirtį valdant pensijų fondus.

Kaip Vertinti ir Stebėti 2 Pakopos Pensijų Fondų Rezultatus?

Pensijų kaupimas yra ilgalaikis procesas, todėl reguliarus, tačiau ne pernelyg dažnas, fondo rezultatų stebėjimas yra būtinas. Panika dėl trumpalaikių svyravimų gali pakenkti ilgalaikiam planui.

🗓️ Reguliarus Stebėjimas ir Peržiūra

Bent kartą per metus peržiūrėkite savo pensijų fondo ataskaitas, kurias siunčia Jūsų pensijų kaupimo bendrovė. Šiose ataskaitose rasite informaciją apie įmokas, sukauptą sumą, uždirbtą grąžą ir mokesčius. Be to, verta reguliariai lankytis Lietuvos banko interneto svetainėje, kurioje skelbiama apibendrinta visų 2 pakopos pensijų fondų rezultatų statistika. Stebėdami grąžą per ilgesnius laikotarpius (pvz., 3 ar 5 metus), galėsite įvertinti fondo efektyvumą.

✅ Pagrindiniai Vertinimo Rodikliai

Vertinant fondo rezultatus, svarbu ne tik žiūrėti į absoliučią grąžą, bet ir įvertinti ją kontekste:

- ✅ Grąža lyginant su panašiais fondais: Palyginkite savo fondo grąžą su kitų to paties tipo ir rizikos lygio fondų grąža.

- ✅ Grąža lyginant su indeksu: Kai kurie fondai turi lyginamuosius indeksus (angl. benchmark), kurie parodo vidutinę rinkos grąžą. Svarbu, kad fondas viršytų ar bent jau atitiktų savo indeksą.

- ✅ Mokesčių įtaka grąžai: Visada atsižvelkite į tai, kiek mokesčiai „suvalgo“ Jūsų uždirbtos grąžos.

Svarbu kaupiantiems pensiją II pakopos fonduose yra suprasti, kad susiviliojus didesne grąža, nereikėtų užkibti ant rizikos kabliuko. Daugiau apie tai skaitykite: Allianz.lt.

🔁 Kada Svarstyti Fondo Keitimą?

Fondo keitimas yra rimtas žingsnis, kurį reikėtų daryti apgalvotai. Štai kada tai gali būti svarstytina:

- ✅ Pasikeitus amžiui ar rizikos tolerancijai: Jei Jūsų amžius ar požiūris į riziką pasikeitė ir fondas nebeatitinka Jūsų gyvavimo ciklo strategijos.

- ✅ Nuolatinis prastas veikimas: Jei Jūsų pensiju fondas nuolat, per ilgesnį laikotarpį (pvz., 3-5 metus), atsilieka nuo panašių fondų ir rinkos vidurkio, verta apsvarstyti alternatyvas.

- ✅ Reikšmingi mokesčių pakeitimai: Jei fondo valdymo mokesčiai padidėja ir tampa nekonkurencingi.

Prieš priimant sprendimą, rekomenduojama pasikonsultuoti su finansų specialistu. Taip pat verta pasidomėti Pagrindiniais Skirtumais Tarp II ir III Pakopos Pensijų Fondų, kad galėtumėte palyginti skirtingas kaupimo galimybes.

Mokesčiai ir Teisinė Bazė: Ką Reikia Žinoti?

Pensijų kaupimo sistema Lietuvoje yra griežtai reguliuojama Lietuvos banko, kuris užtikrina fondų veiklos skaidrumą ir dalyvių interesų apsaugą. Visi pensijų fondai privalo laikytis nustatytų investavimo taisyklių ir reguliariai teikti ataskaitas.

Svarbu žinoti, kad sukauptos lėšos yra Jūsų nuosavybė. Mirus pensijų kaupimo sutarties dalyviui, sukauptos lėšos paveldimos bendra tvarka, numatyta Lietuvos Respublikos teisės aktuose. Kalbant apie apmokestinimą, sukauptos lėšos yra apmokestinamos GPM tik tuomet, kai jos yra išmokamos (pvz., pasiekus pensijos amžių). Nuo 2024 m. sausio 1 d. išmokos iš 2 pakopos pensijų fondų, viršijančios įmokėtų įmokų sumą, yra apmokestinamos 15 % gyventojų pajamų mokesčiu, jeigu pasirinkta periodinė išmoka. Vienkartinės išmokos apmokestinamos didesniu tarifu, priklausomai nuo sumos.

Šie niuansai pabrėžia, kodėl svarbu planuoti pensiją jau dabar ir domėtis ne tik fondų rezultatais, bet ir teisiniu bei mokestiniu kontekstu.

Rekomenduojamas vaizdo įrašas

Išvada

Teisingas 2 pakopos pensijų fondų pasirinkimas ir nuolatinis jų rezultatų stebėjimas yra esminės sąlygos, siekiant užtikrinti finansiškai stabilią senatvę. Prisiminkite, kad svarbiausia – apgalvoti savo rizikos toleranciją, atkreipti dėmesį į mokesčius, peržiūrėti ilgalaikius fondo rezultatus ir pasitikėti patikima fondų valdymo bendrove. Pensijų kaupimas yra maratonas, ne sprintas, todėl kantrybė ir nuoseklumas atneš geriausius rezultatus. Proaktyvus požiūris į savo finansinę ateitį dabar garantuos ramesnį rytojų.

Kas yra 2 pakopos pensijų fondai ir kam jie skirti?

2 pakopos pensijų fondai yra privaloma arba savanoriška finansinio kaupimo priemonė Lietuvoje, skirta papildyti valstybinę socialinio draudimo pensiją ir užtikrinti didesnes pajamas senatvėje.

- Jie veikia kaip asmeninės investicinės sąskaitos, į kurias automatiškai pervedama dalis jūsų atlyginimo.

- Šias lėšas profesionalūs valdytojai investuoja į įvairius finansinius instrumentus (akcijas, obligacijas), siekdami padidinti sukauptą sumą.

- Kaupimas 2 pakopoje yra skirtas diversifikuoti pensijų pajamas, mažinant priklausomybę nuo vienos, valstybinės, pensijos šaltinio.

Kaip veikia lėšų kaupimas ir investavimas 2 pakopos pensijų fonduose?

Lėšų kaupimas 2 pakopos pensijų fonduose vyksta per reguliarius, automatiškai atliekamus atskaitymus nuo jūsų darbo užmokesčio, kurie vėliau investuojami.

- Dalis jūsų socialinio draudimo įmokų (šiuo metu 3% nuo atlyginimo „ant popieriaus“) pervedama į pasirinktą pensijų fondą.

- Pensijų fondų valdytojai investuoja surinktas lėšas į diversifikuotą finansinių priemonių portfelį, atsižvelgdami į fondo rizikos lygį.

- Fondo vertė kinta priklausomai nuo investicijų grąžos ir mokesčių, o sukauptos lėšos didėja iki pat pensinio amžiaus.

Kokie yra pagrindiniai 2 pakopos pensijų fondų pasirinkimo kriterijai?

Renkantis 2 pakopos pensijų fondą, svarbu atkreipti dėmesį į kelis esminius aspektus, kurie padės priimti informuotą sprendimą.

- Pirmiausia, įvertinkite fondo investavimo strategiją ir rizikos lygį, kuris turėtų atitikti jūsų amžių ir rizikos toleranciją (pvz., akcijų ar mišrūs fondai).

- Antra, atidžiai peržiūrėkite taikomus mokesčius (valdymo, turto saugojimo ir pan.), nes jie gali ženkliai paveikti sukauptą sumą ilguoju laikotarpiu.

- Trečia, analizuokite fondo istorinius rezultatus ir palyginkite juos su kitų panašaus profilio fondų rezultatais, nors praeities rezultatai negarantuoja ateities grąžos.

- Galiausiai, svarbu įvertinti pensijų kaupimo bendrovės reputaciją ir finansinį stabilumą.

Kaip vertinti 2 pakopos pensijų fondo rezultatus ir kada juos peržiūrėti?

Pensijų fondo rezultatus reikia vertinti atsižvelgiant į ilgalaikę perspektyvą ir reguliariai peržiūrėti, o ne reaguoti į trumpalaikius svyravimus.

- Svarbiausias rodiklis yra ilgesnio laikotarpio, pvz., 3-5 metų, grąža, o ne tik mėnesio ar ketvirčio pokyčiai.

- Palyginkite savo fondo grąžą su vidutine rinkos grąža ir kitų panašaus rizikos lygio fondų rezultatais.

- Atkreipkite dėmesį į grynąją grąžą po mokesčių, nes būtent ji parodo realią jūsų investicijos naudą.

- Rekomenduojama peržiūrėti fondo rezultatus bent kartą per metus, o artėjant pensijai – dažniau, svarstant apie rizikos lygio koregavimą.

Ar yra rizikų investuojant į 2 pakopos pensijų fondus ir kaip jas sumažinti?

Taip, investavimas į 2 pakopos pensijų fondus susijęs su tam tikromis rizikomis, tačiau jas galima valdyti ir sumažinti protingai planuojant.

- Pagrindinė rizika yra rinkos svyravimai, galintys laikinai sumažinti sukauptų lėšų vertę, ypač didelės dalies akcijų fonduose.

- Taip pat egzistuoja infliacijos rizika, kuri gali sumažinti sukauptų lėšų perkamąją galią ateityje.

- Riziką galima sumažinti diversifikuojant investicijas (pasirenkant fondus su skirtingomis strategijomis) ir ilgesniu kaupimo laikotarpiu, kuris leidžia atsigauti po rinkos kritimų.

- Artėjant pensijai, rekomenduojama palaipsniui mažinti fondo rizikos lygį, perkeliant lėšas į konservatyvesnius fondus.

{kind=link}