Lietuvos pensijų sistema yra sudėtingas mechanizmas, skirtas užtikrinti finansinį stabilumą senatvėje. Nuo pat pirmosios darbo dienos kiekvienas dirbantysis Lietuvoje prisideda prie savo būsimos pensijos, net jei to iš karto nejaučia. Šiame straipsnyje išsamiai paaiškinsime, kaip veikia pensijų kaupimas Lietuvoje – nuo įmokų pradžios iki išmokų gavimo momento.

💡 Svarbiausios įžvalgos

- Lietuvos pensijų sistema turi I (Sodra), II ir III pakopas, užtikrinančias finansinį saugumą senatvėje.

- Svarbu aktyviai rinktis II ar III pakopos pensijų fondus pagal savo amžių ir rizikos toleranciją.

- Kuo anksčiau pradedama kaupti, tuo didesnis sudėtinių palūkanų efektas ir didesnė sukaupta suma.

- Valstybės teikiamos mokesčių lengvatos skatina papildomą savanorišką kaupimą trečiojoje pakopoje.

“Sėkmingas pensijų kaupimas – tai ne sprintas, o maratonas. Svarbiausia pradėti laiku, nuosekliai ir protingai pasirinkti kaupimo strategiją, atsižvelgiant į savo amžių ir rizikos toleranciją. Kiekvienas euras, investuotas šiandien, gali reikšmingai prisidėti prie jūsų finansinio stabilumo senatvėje.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Mūsų tikslas – pateikti aiškią ir patikimą informaciją, kuri padėtų geriau suprasti pensijų sistemos principus, priimti sąmoningus sprendimus ir efektyviai planuoti savo finansinę ateitį. Šiame vadove rasite visą esminę informaciją apie Lietuvos pensijų sistemos pakopas, pensijų fondų veikimą, įmokas, mokesčius ir išmokų tipus. Supratimas, kaip veikia Lietuvos pensijų sistema, yra svarbi viso asmeninių finansų valdymo dalis.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Lietuvos Pensijų Sistemos Struktūra: I ir II Pakopos

- — 🏛️ I Pakopa: Valstybinis Socialinis Draudimas (Sodra)

- — 🏦 II Pakopa: Pensijų Kaupimas su Papildomomis Įmokomis

- — ✨ III Pakopa: Savanoriškas Kaupimas

- → Pensijų Kaupimas II Pakopoje: Principai ir Pasirinkimai

- — 📈 Kaip Vyksta Įmokos į II Pakopą?

- — 📊 Pensijų Fondų Pasirinkimas ir Jų Rezultatai

- → Įmokos, Mokesčiai ir Nauda

- — 💸 Pensijų Fondų Mokesčiai ir Administravimo Išlaidos

- — 💰 Mokesčių Lengvatos

- → Pensijų Išmokos: Kaip ir Kada Jos Mokamos

- — 📅 Kada Galima Kreiptis Dėl Pensijos Išmokos?

- — 🔄 Pensijų Išmokų Tipai

- → Apibendrinimas

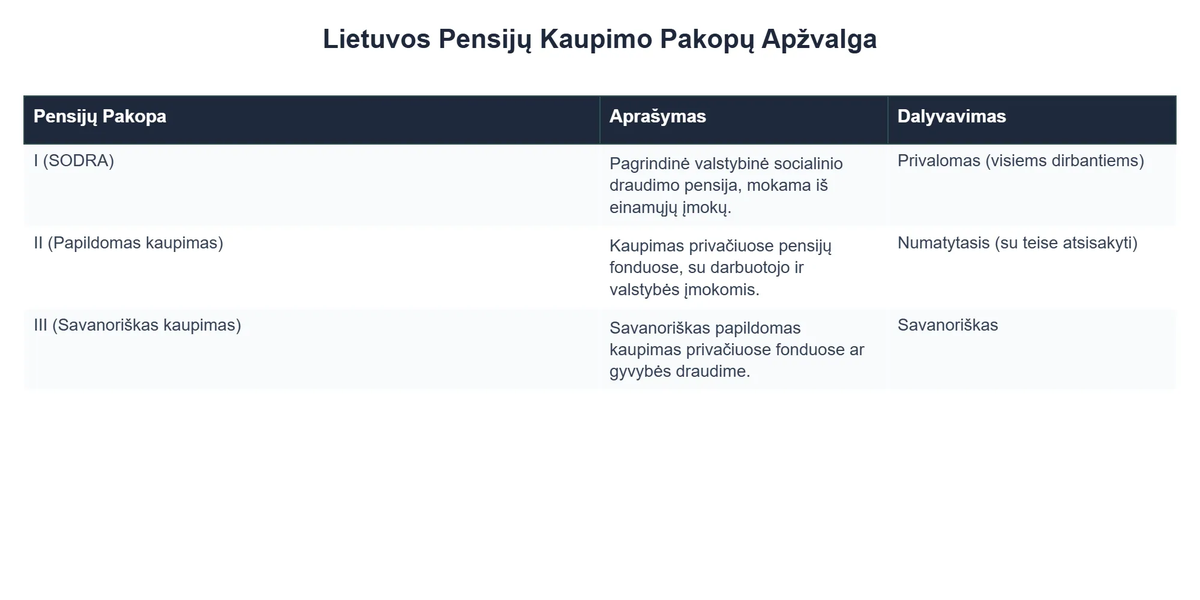

Lietuvos Pensijų Sistemos Struktūra: I ir II Pakopos

Lietuvos pensijų sistema yra mišri, sudaryta iš kelių pakopų, kurios veikia kartu, siekdamos užtikrinti pakankamas pajamas senatvėje. Pagrindinės sistemos dalys yra valstybinis socialinis draudimas (I pakopa) ir papildomas pensijų kaupimas (II pakopa).

🏛️ I Pakopa: Valstybinis Socialinis Draudimas (Sodra)

Pirmoji pensijų sistemos pakopa yra valstybinis socialinis draudimas, administruojamas „Sodros“. Tai yra solidarumo principu veikianti sistema: dirbantieji moka įmokas, iš kurių finansuojamos dabartinių pensininkų pensijos. Jūsų įmokos „Sodrai“ yra privalomos ir automatiškai nuskaitomos nuo atlyginimo. „Sodra“ kaupia duomenis apie jūsų stažą ir draudžiamąsias pajamas, nuo kurių priklauso būsima valstybinė pensija.

Ši pakopa užtikrina bazinį finansinį saugumą ir yra pirminis pajamų šaltinis daugumai pensininkų. Norėdami daugiau sužinoti apie „Sodros“ veiklą, galite apsilankyti oficialioje „Sodros“ svetainėje.

🏦 II Pakopa: Pensijų Kaupimas su Papildomomis Įmokomis

Antroji pensijų sistemos pakopa yra papildomas, kaupiamasis pensijų kaupimas privačiuose pensijų fonduose. Dalyvavimas šioje pakopoje yra savanoriškas, tačiau didžioji dalis dirbančiųjų joje dalyvauja pagal numatytąjį įtraukimą. Šioje pakopoje jūsų pinigai yra investuojami į pasirinktą `pensijų fondą` ir kaupiami jūsų vardu.

Ši sistema yra pagrįsta individualia atsakomybe ir kaupimu, siekiant papildyti „Sodros“ mokamą pensiją. Daugiau informacijos apie visą pensijų kaupimo sistemą Lietuvoje rasite Socialinės apsaugos ir darbo ministerijos puslapyje.

✨ III Pakopa: Savanoriškas Kaupimas

Nors pagrindinė šio straipsnio tema yra I ir II pakopos, svarbu paminėti ir trečiąją pakopą. Tai yra visiškai savanoriškas pensijų kaupimas, leidžiantis papildomai kaupti lėšas pasirinktuose pensijų fonduose ar gyvybės draudimo bendrovėse. Ši pakopa suteikia papildomų mokesčių lengvatų ir didesnę pasirinkimo laisvę. Apie tai, kaip pradėti kaupti III pakopoje, skaitykite mūsų atskirame straipsnyje.

Pensijų Kaupimas II Pakopoje: Principai ir Pasirinkimai

II pakopos `pensijų kaupimo fondai` yra esminė dalis siekiant didesnės pensijos ateityje. Jų veikimas grindžiamas investavimu, kuris leidžia jūsų pinigams augti ilguoju laikotarpiu.

📈 Kaip Vyksta Įmokos į II Pakopą?

Kai pradedate dirbti, jūs automatiškai įtraukiamas į II pakopos pensijų kaupimą, nebent atsisakote to per nustatytą laikotarpį. Kaupimas vyksta trimis dalimis:

- ✅ Nuo jūsų darbo užmokesčio „Sodros“ pervedama dalis įmokų (šiuo metu 3 proc. nuo vidutinio šalies darbo užmokesčio).

- ✅ Jūs pats prisidedate 3 proc. nuo savo darbo užmokesčio (bruto).

- ✅ Valstybė prideda 1,5 proc. nuo vidutinio šalies darbo užmokesčio.

Pavyzdžiui, jei jūsų atlyginimas yra 1000 EUR bruto, jūs papildomai mokate 30 EUR, o valstybė prideda atitinkamą sumą, proporcingą vidutiniam šalies atlyginimui. Visos šios lėšos yra pervedamos į jūsų pasirinktą `pensijų fondą`.

📊 Pensijų Fondų Pasirinkimas ir Jų Rezultatai

Lietuvoje veikia kelios pensijų kaupimo bendrovės, siūlančios įvairius `pensijų fondus`. Svarbu pasirinkti fondą, atitinkantį jūsų amžių ir rizikos toleranciją. Fondai skirstomi pagal investavimo strategiją, kuri dažnai priklauso nuo dalyvio amžiaus:

- 🚀 Jaunimui skirti fondai (pvz., iki 40 metų) dažnai investuoja agresyviau, siekdami didesnės grąžos ilguoju laikotarpiu. Jų portfelyje vyrauja akcijos.

- 🐢 Vyresniems asmenims (pvz., virš 50 metų) skirti fondai yra konservatyvesni, daugiau investuojantys į obligacijas ir kitus mažiau rizikingus aktyvus, siekiant apsaugoti sukauptą kapitalą.

Svarbu reguliariai stebėti `pensijų fondų rezultatus` ir įvertinti, ar jūsų fondas vis dar atitinka jūsų poreikius. Kai kurie `seb pensijų fondai` ar kitų valdytojų fondai gali skirtis savo strategija ir mokesčiais. Taip pat verta atsižvelgti į infliacijos įtaką, kuri gali paveikti jūsų santaupų vertę ateityje. Daugiau apie tai, kaip infliacija veikia jūsų pensiją, skaitykite atskirame straipsnyje.

Įmokos, Mokesčiai ir Nauda

Supratimas apie įmokas, mokesčius ir galimą naudą yra būtinas, norint įvertinti II pakopos pensijų kaupimo patrauklumą.

💸 Pensijų Fondų Mokesčiai ir Administravimo Išlaidos

Kiekvienas `pensiju kaupimo fondas` taiko tam tikrus mokesčius. Tai yra svarbus aspektas, į kurį reikia atsižvelgti renkantis fondą, nes mokesčiai gali sumažinti galutinę grąžą. Pagrindiniai mokesčiai yra:

- ✅ Valdymo mokestis: mokamas pensijų bendrovei už turto valdymą.

- ✅ Turto saugojimo mokestis: mokamas depozitoriumui už lėšų saugojimą.

- ✅ Įmokų administravimo mokestis: gali būti taikomas, tačiau pastaraisiais metais apribojamas arba panaikintas.

Svarbu atidžiai perskaityti fondo taisykles ir mokesčių dydžius, kadangi net nedideli procentiniai skirtumai gali reikšmingai paveikti sukauptą sumą ilguoju laikotarpiu.

💰 Mokesčių Lengvatos

Vienas iš didžiausių II pakopos pensijų kaupimo privalumų yra mokesčių lengvatos. Jei papildomai pervedate lėšų į savo `pensijos 2 pakopa` fondą (virš privalomosios dalies), galite pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata. Tai reiškia, kad dalį sumokėtos sumos galite susigrąžinti, deklaruodami pajamas. Tai skatina didesnį asmeninį indėlį į pensijų kaupimą ir padidina bendrą grąžą.

Pensijų Išmokos: Kaip ir Kada Jos Mokamos

Sukauptas lėšas pensijų fonde galite atsiimti sulaukus senatvės pensijos amžiaus. Yra keletas išmokų rūšių, priklausomai nuo sukauptos sumos ir asmeninio pasirinkimo.

📅 Kada Galima Kreiptis Dėl Pensijos Išmokos?

Teisė į pensijų išmoką iš II pakopos atsiranda sulaukus senatvės pensijos amžiaus, kuris Lietuvoje palaipsniui didėja. Norėdami gauti išmoką, turite kreiptis į pensijų kaupimo bendrovę, kurioje kaupėte lėšas.

🔄 Pensijų Išmokų Tipai

Atsižvelgiant į jūsų sukauptą sumą, galima rinktis iš kelių išmokų variantų:

- 💎 Vienkartinė išmoka: Jei sukaupta suma yra nedidelė (pavyzdžiui, iki tam tikros ribos, kurią nustato įstatymai), ją galima atsiimti vienu kartu.

- 💵 Periodinės išmokos: Jei sukaupta suma viršija vienkartinės išmokos limitą, bet yra mažesnė už anuiteto sumą, galima pasirinkti periodines išmokas, mokamas tam tikrą laiko tarpą.

- annuities) Pensijų anuitetas: Tai populiariausias pasirinkimas, kai sukaupta suma yra pakankamai didelė. Anuitetas reiškia, kad jūsų sukauptos lėšos yra pervedamos gyvybės draudimo bendrovei, kuri jums moka pensiją visą likusį gyvenimą. Tai užtikrina nuolatines pajamas ir apsaugo nuo rizikos pragyventi sukauptas lėšas per greitai.

Pasirinkus anuitetą, galite rinktis iš įvairių anuiteto rūšių (su garantuotu mokėjimo laikotarpiu, be garantijos ir pan.), atsižvelgiant į savo poreikius ir rizikos toleranciją. Suprasti visas išmokų niuansus yra svarbu planuojant pensijos planavimą Lietuvoje bendrai.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Pensijų kaupimas Lietuvoje yra esminis finansinio saugumo elementas senatvėje. Nuo privalomųjų „Sodros“ įmokų iki individualaus kaupimo II pakopos `pensiju kaupimo fondai` – kiekviena sistemos dalis atlieka svarbų vaidmenį. Supratimas, kaip veikia `pensijos 2 pakopa`, mokesčių lengvatos ir išmokų tipai, leidžia priimti sąmoningus sprendimus ir efektyviai valdyti savo finansus.

Kuo anksčiau pradėsite domėtis ir atsakingai kaupti, tuo didesnį finansinį stabilumą galėsite užsitikrinti senatvėje. Nepamirškite reguliariai peržiūrėti savo `pensijų fondų rezultatai` ir, jei reikia, koreguoti savo investavimo strategiją. Sėkmingas pensijų kaupimas yra ilgalaikis įsipareigojimas sau ir savo ateičiai.

Kas yra pensijų kaupimas Lietuvoje ir kokios yra jo pakopos?

Pensijų kaupimas Lietuvoje yra trijų pakopų sistema, skirta užtikrinti gyventojų finansinį stabilumą senatvėje.

- Pirmoji pakopa – „Sodros“ pensija, finansuojama iš dirbančiųjų įmokų ir užtikrinanti minimalią bazinę pensiją.

- Antroji pakopa – tai papildomas kaupimas pensijų fonduose, į kurį dalį savo atlyginimo perveda valstybė ir pats kaupiantysis.

- Trečioji pakopa – savanoriškas kaupimas asmeniniuose pensijų ar gyvybės draudimo fonduose, suteikiantis mokesčių lengvatų.

- Kiekviena pakopa turi skirtingus kaupimo principus ir rizikos lygius, tačiau visos jos papildo viena kitą.

Kaip veikia II ir III pakopos pensijų fondai ir kas juose kaupiama?

II ir III pakopos pensijų fondai veikia investuodami kaupiančiųjų lėšas į įvairius finansinius instrumentus, siekiant auginti santaupas.

- II pakopoje kaupimas vyksta automatiškai, nebent asmuo atsisako, ir lėšos investuojamos į pasirinktus gyvenimo ciklo pensijų fondus.

- III pakopa yra visiškai savanoriška, ir joje kaupiantieji patys pasirenka fondą pagal savo rizikos toleranciją ir investavimo strategiją.

- Fondų valdytojai lėšas investuoja į akcijas, obligacijas, nekilnojamąjį turtą ir kitus vertybinius popierius visame pasaulyje.

- Kaupiamos sumos auga ne tik nuo įmokų, bet ir nuo investicijų grąžos, kuri priklauso nuo fondų veiklos rezultatų.

- Reguliariai stebima fondų grąža ir atliekami koregavimai, siekiant optimizuoti kaupimo procesą.

Kokios yra pagrindinės pensijų kaupimo naudos ir mokesčių lengvatos?

Pensijų kaupimas suteikia finansinį saugumą senatvėje ir leidžia pasinaudoti valstybės teikiamomis mokesčių lengvatomis.

- Viena didžiausių naudų yra sudėtinių palūkanų efektas, kai investicijų pelnas uždirba pelną, ženkliai didindamas sukauptą sumą.

- II pakopos kaupime dalį įmokų padengia valstybė, o tai papildomai didina sukauptą kapitalą be papildomų asmeninių pastangų.

- Kaupiantiesiems III pakopoje taikoma gyventojų pajamų mokesčio (GPM) lengvata, leidžianti susigrąžinti iki 15% įmokėtų sumų per metus.

- Kaupimas leidžia išlaikyti aukštesnį pragyvenimo lygį senatvėje, nei vien tik pasikliaujant „Sodros“ pensija.

- Tai puiki priemonė diversifikuoti finansinę riziką ir užsitikrinti finansinę nepriklausomybę.

Ką reikėtų žinoti renkantis pensijų fondą ir kada galima gauti sukauptas lėšas?

Renkantis pensijų fondą, svarbu atsižvelgti į amžių, rizikos toleranciją ir fondų grąžos rezultatus, o lėšų išmokėjimo tvarka priklauso nuo kaupimo pakopos.

- II pakopoje lėšos kaupiamos gyvenimo ciklo fonduose, kurių rizika automatiškai mažėja artėjant pensijai.

- III pakopos fondus reikėtų rinktis atsižvelgiant į savo rizikos apetitą (nuo konservatyvių iki akcijų fondų) ir numatomą kaupimo laikotarpį.

- Sukauptas lėšas iš II pakopos galima gauti pasiekus pensinį amžių, o išmokėjimo būdas priklauso nuo sukauptos sumos (periodinės išmokos, anuitetas ar visa suma).

- III pakopos lėšas galima atsiimti bet kada, tačiau anksčiau nei 55 metų, išmokėjimui gali būti taikomas GPM.

- Svarbu reguliariai peržiūrėti savo investicijų portfelį ir, jei reikia, koreguoti pasirinktą fondą.

Ar pensijų kaupimas yra saugus ir kokios yra susijusios rizikos?

Pensijų kaupimas, nors ir susijęs su tam tikra investicine rizika, yra griežtai reguliuojamas ir valdomas su tikslu apsaugoti kaupiančiųjų interesus.

- Pensijų fondų veiklą Lietuvoje griežtai reguliuoja ir prižiūri Lietuvos bankas, užtikrindamas skaidrumą ir atskaitomybę.

- Nors yra investicinė rizika (t.y., fondų vertė gali svyruoti dėl rinkos pokyčių), ji diversifikuojama investuojant į platų aktyvų spektrą.

- Kaupiamųjų lėšų saugumui užtikrinti fondų turtas yra atskirtas nuo valdančiosios įmonės turto ir saugomas bankuose depozitoriumuose.

- Ilgalaikis kaupimas sumažina trumpalaikių rinkos svyravimų įtaką, nes yra daugiau laiko atsigauti po nuosmukių.

- Riziką taip pat mažina gyvenimo ciklo fondai, kurie automatiškai perkelia investicijas į konservatyvesnius aktyvus artėjant pensijai.

{kind=link}