Pensijų Sistemos Lietuvoje Apžvalga: 1, 2 ir 3 Pakopos Paaiškinimas

Lietuvos pensijų sistema yra sudėtinga, tačiau gyvybiškai svarbi kiekvieno šalies gyventojo finansinei ateičiai. Nors daugelis žino apie „Sodros“ pensiją, iš tiesų Lietuvos pensijų sistema yra Pensijų Sistemos Lietuvoje Apžvalga, sudaryta iš trijų pagrindinių pakopų, kurių kiekviena atlieka unikalų vaidmenį užtikrinant finansinį stabilumą senatvėje.

💡 Svarbiausios įžvalgos

- Lietuvos pensijų sistema susideda iš trijų pakopų, turinčių skirtingas kaupimo galimybes.

- Pirmoji pakopa yra valstybinė socialinio draudimo pensija, antroji – papildomas kaupimas pensijų fonduose, trečioji – savanoriškas kaupimas.

- Supratimas apie visas pakopas padeda priimti geresnius finansinius sprendimus dėl senatvės.

- Aktyvus dalyvavimas 2-os ir 3-ios pakopos kaupime gali žymiai padidinti būsimos pensijos dydį.

“Svarbiausia užtikrinti orią senatvę yra ne tik suprasti Lietuvos pensijų sistemos 1, 2 ir 3 pakopas, bet ir aktyviai dalyvauti kaupimo procese, priimant informuotus sprendimus dėl savo ateities finansų.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove išnagrinėsime visas tris pensijų pakopas: nuo valstybinio socialinio draudimo iki papildomų kaupimo galimybių. Mūsų tikslas – suteikti jums aiškų supratimą apie tai, kaip veikia Lietuvos pensijų sistema, kad galėtumėte priimti pagrįstus sprendimus dėl savo finansinės ateities. Apskritai, asmeniniai finansai reikalauja kruopštaus planavimo, o pensijos planavimas yra esminė to dalis. Norėdami gauti išsamesnį vaizdą, kviečiame perskaityti mūsų išsamų gidą apie pensijos planavimą Lietuvoje.

Šiame straipsnyje

- → Pensijų Sistemos Lietuvoje Apžvalga: 1, 2 ir 3 Pakopos Paaiškinimas

- — 💡 Svarbiausios įžvalgos

- → I Pakopa: Valstybinio Socialinio Draudimo Pensija („Sodra”)

- → II Pakopa: Papildomas Pensijų Kaupimas su Valstybės Parama

- → III Pakopa: Savanoriškas Pensijų Kaupimas

- — 🌟 Kas yra III pakopos pensijų kaupimas?

- — 💰 Mokesčių lengvatos ir lankstumas

- → Kaip Pasirinkti Tinkamiausią Pensijų Kaupimo Būdą?

- → Apibendrinimas ir Patarimai

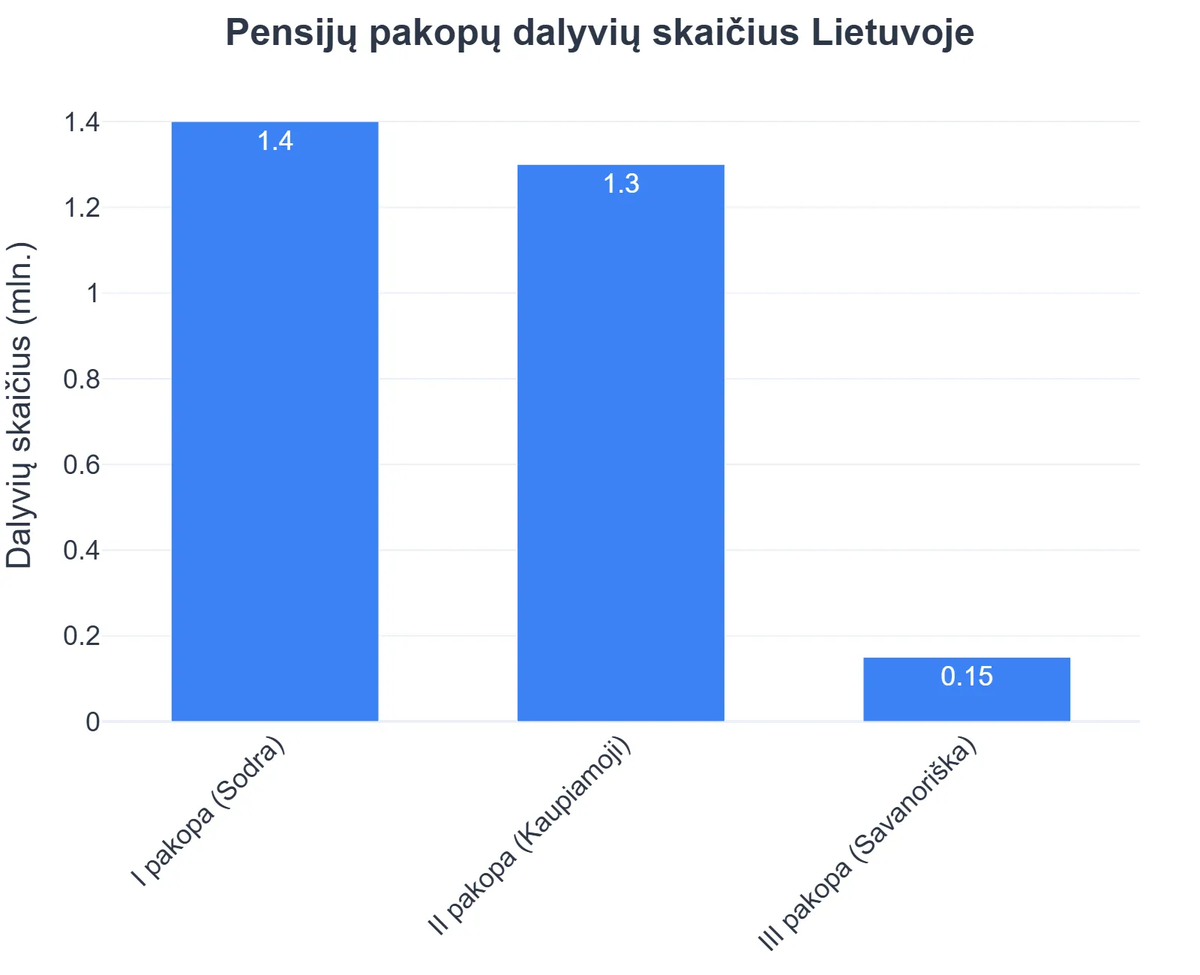

I Pakopa: Valstybinio Socialinio Draudimo Pensija („Sodra”)

Pirmoji pensijų sistemos pakopa yra valstybinė socialinio draudimo pensija, administruojama Valstybinio socialinio draudimo fondo valdybos (VSDV, geriau žinomos kaip „Sodra“). Tai yra „mokėk pats už save“ principu veikianti sistema, kurioje dirbančiųjų įmokos naudojamos dabartinių pensininkų išmokoms finansuoti. Ši pakopa sudaro pagrindinę daugumos Lietuvos gyventojų pensijos dalį.

„Sodros“ pensijos dydis priklauso nuo sukaupto darbo stažo ir sumokėtų socialinio draudimo įmokų. Kuo ilgiau asmuo dirba ir moka įmokas, tuo didesnė jo pensija. Svarbu pažymėti, kad „Sodros“ pensija yra indeksuojama atsižvelgiant į vidutinį darbo užmokesčio fondo augimą, siekiant išlaikyti jos perkamąją galią.

- ✅ Pagrindinė pensijos dalis, skirta garantuoti minimalų finansinį saugumą.

- ✅ Finansuojama iš dabartinių darbuotojų socialinio draudimo įmokų.

- ✅ Pensijos dydis priklauso nuo stažo ir sumokėtų įmokų.

II Pakopa: Papildomas Pensijų Kaupimas su Valstybės Parama

Antroji pensijų pakopa – tai papildomas pensijų kaupimas privačiuose pensijų fonduose, įvestas siekiant sumažinti priklausomybę nuo „Sodros“ ir paskatinti gyventojus aktyviau kaupti pensijai. Nuo 2019 m. sausio 1 d. kaupimas II pakopos pensijų fonduose tapo automatinis, tačiau asmenys turi galimybę atsisakyti arba sustabdyti dalyvavimą.

Šioje pakopoje dalis gyventojo darbo užmokesčio ir valstybės lėšos pervedamos į pasirinktą pensijų fondą. Šiuo metu dirbantys asmenys į pensijos 2 pakopa perveda 3% savo atlyginimo, o valstybė prideda 1,5% vidutinio šalies darbo užmokesčio. Šios lėšos yra investuojamos, siekiant padidinti sukauptą sumą. Pensijų ABC gali padėti geriau suprasti skirtumus tarp pakopų.

Kaip Ugnė Balčikonytė padidino prognozuojamą pensiją 25%

❓Iššūkis

Ugnė, nors ir sėkmingai dirbo laisvai samdoma dizainere, jautėsi pasimetusi Lietuvos pensijų sistemoje, žinodama tik apie „Sodrą“ ir nerimaudama dėl finansinio stabilumo senatvėje.

💡Sprendimas

Perskaičiusi išsamų vadovą apie 1, 2 ir 3 pensijų pakopas, Ugnė suprato skirtingas kaupimo galimybes. Ji sąmoningai peržiūrėjo savo dalyvavimą II pakopos pensijų fonduose ir pradėjo planuoti papildomas įmokas į III pakopą, siekdama užsitikrinti platesnę finansinę apsaugą.

🏆Rezultatas

Įgyvendinus gautas žinias, Ugnės prognozuojama pensija išaugo 25%, suteikdama jai didesnį ramumą dėl ateities finansinio saugumo.

Pensijų kaupimo fondai valdo lėšas pagal nustatytas investavimo strategijas, atsižvelgiant į dalyvių amžių (gyvenimo ciklo fondai). Jaunesniems dalyviams būdingos rizikingesnės investicijos, o artėjant pensijai, rizika mažinama. Pensijų fondų rezultatai gali svyruoti priklausomai nuo rinkos sąlygų ir fondo valdymo. Lietuvos bankas periodiškai skelbia 2 pakopos pensijų fondų rezultatus ir apžvalgas. Daugiau informacijos apie Lietuvos II ir III pakopos pensijų fondų rinkos apžvalgą galite rasti Lietuvos banko leidinyje: Lietuvos II ir III pakopos pensijų fondų rinkos apžvalga 2019 m.

- 💰 Automatinis dalyvavimas su galimybe atsisakyti.

- 📈 Dalinės įmokos iš atlyginimo ir valstybės parama.

- 📊 Investuojama privačiuose pensiju kaupimo fondai, atsižvelgiant į gyvenimo ciklo principą.

- 🔍 Svarbu reguliariai stebėti savo pensijų fondų rezultatai.

III Pakopa: Savanoriškas Pensijų Kaupimas

🌟 Kas yra III pakopos pensijų kaupimas?

Trečioji pensijų pakopa yra visiškai savanoriška ir suteikia papildomą galimybę kaupti lėšas pensijai. Tai pats lanksčiausias pensijų kaupimo būdas, leidžiantis asmenims pasirinkti investavimo strategiją ir įmokų dydį pagal savo finansines galimybes ir rizikos toleranciją. Trečiosios pakopos pensiju kaupimo fondas yra ypač patrauklus dėl siūlomų mokestinių lengvatų.

💰 Mokesčių lengvatos ir lankstumas

Viena iš pagrindinių III pakopos privalumų yra galimybė pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata. Asmuo gali susigrąžinti dalį (dažniausiai 15%) sumokėtų įmokų, jei bendra metinė GPM lengvatų suma neviršija 1500 EUR (arba 25% apmokestinamųjų pajamų). Tai veiksmingai padidina grąžą iš investicijų. Apie tai, kaip maksimaliai išnaudoti šias galimybes, daugiau rasite mūsų straipsnyje III pakopos pensijų kaupimas.

III pakopos fondai siūlo įvairesnes investavimo strategijas, įskaitant akcijų, obligacijų ar mišrius fondus. Taip pat galima kaupti pensijų draudimo sutartimis. Tai leidžia asmeniui prisiimti didesnę riziką siekiant didesnės grąžos, jei tam yra pasiruošta. Norintiems išsirinkti tinkamiausią fondą, rekomenduojame peržiūrėti geriausių III pakopos pensijų fondų palyginimą.

- ✅ Visiškai savanoriškas ir lankstus kaupimo būdas.

- ✅ Galimybė pasinaudoti gyventojų pajamų mokesčio (GPM) lengvata.

- ✅ Platesnis investicinių strategijų pasirinkimas.

- ✅ Skirta tiems, kas nori papildomo finansinio saugumo senatvėje.

Kaip Pasirinkti Tinkamiausią Pensijų Kaupimo Būdą?

Tinkamo pensijų kaupimo būdo pasirinkimas priklauso nuo individualių finansinių tikslų, amžiaus, rizikos tolerancijos ir gyvenimo situacijos. Svarbu įvertinti visus veiksnius ir priimti sprendimą, kuris geriausiai atitinka jūsų poreikius.

- Amžius: Jaunesniems žmonėms, turintiems ilgesnį investavimo horizontą, gali būti naudingiau pasirinkti didesnės rizikos, bet potencialiai didesnę grąžą siūlančius II ar III pakopos fondus. Artėjant pensijai, rekomenduojama rinktis konservatyvesnes strategijas.

- Rizikos tolerancija: Įvertinkite, kiek esate pasiruošę rizikuoti. Nors didesnė rizika gali atnešti didesnę grąžą, ji taip pat susijusi su didesniais svyravimais.

- Finansinė situacija: Apsvarstykite, kiek galite skirti pensijų kaupimui. Net nedidelės reguliarios įmokos gali sukaupti ženklią sumą ilguoju laikotarpiu.

- Informacijos paieška: Išanalizuokite skirtingų pensijų fondai siūlomas sąlygas, mokesčius ir praeities rezultatus. Nors praeities rezultatai negarantuoja ateities, jie gali suteikti vertingos informacijos.

Nepamirškite, kad sprendimas dėl pensijų kaupimo yra ilgalaikis. Rekomenduojama reguliariai peržiūrėti savo investavimo strategiją ir, prireikus, konsultuotis su finansų specialistais.

Rekomenduojamas vaizdo įrašas

Apibendrinimas ir Patarimai

Lietuvos pensijų sistema, sudaryta iš trijų pakopų, siūlo platų įrankių rinkinį, skirtą užtikrinti finansinį saugumą senatvėje. Nors „Sodros“ pensija yra pagrindas, II ir III pakopos suteikia papildomą apsaugą ir galimybes kaupti didesnę sumą. Aktyvus dalyvavimas pensijų kaupime yra investicija į jūsų ateitį.

Pradėkite kaupti kuo anksčiau, net ir nedidelėmis sumomis. Laikas yra vienas galingiausių investavimo sąjungininkų, leidžiantis pasinaudoti sudėtinių palūkanų efektu. Reguliariai peržiūrėkite savo pensijų fondų pasirinkimus ir stebėkite jų veiklos rezultatus. Jūsų ateities finansinė gerovė didžiąja dalimi priklauso nuo šiandien priimamų sprendimų.

Kas yra Lietuvos pensijų sistema ir kokios jos pakopos?

Lietuvos pensijų sistema yra sudėtinga, trijų pakopų struktūra, skirta užtikrinti gyventojų finansinį stabilumą senatvėje.

- Pirmoji pakopa yra valstybinė socialinio draudimo pensija, mokama iš „Sodros“ biudžeto ir priklauso nuo darbo stažo bei sumokėtų įmokų.

- Antroji pakopa – tai papildomas kaupimas pensijų fonduose, į kurį periodiškai pervedamos dalys socialinio draudimo įmokų ir valstybės lėšų.

- Trečioji pakopa – savanoriškas kaupimas asmeninėse pensijų ar investicijų sąskaitose, suteikiantis papildomų mokesčių lengvatų.

- Visos trys pakopos veikia kompleksiškai, siekiant diversifikuoti pensijos šaltinius ir sumažinti priklausomybę nuo vieno šaltinio.

Kaip veikia 1, 2 ir 3 pensijų pakopos?

Kiekviena pensijų pakopa turi savitą veikimo principą, tačiau visos jos prisideda prie bendro finansinio saugumo senatvėje.

- 1-oji pakopa: Ją administruoja „Sodra“. Pensija mokama iš einamųjų įmokų ir priklauso nuo sukaupto socialinio draudimo stažo bei apskaitos taškų, kurie atspindi sumokėtas įmokas.

- 2-oji pakopa: Tai kaupimas privačiuose pensijų fonduose, į kuriuos pervedama dalis „Sodros“ įmokos ir papildoma valstybės parama. Lėšos yra investuojamos, o sukaupta suma priklauso nuo įmokų dydžio ir investicinės grąžos.

- 3-oji pakopa: Tai visiškai savanoriškas kaupimas, kurį galima vykdyti per pensijų fondus, gyvybės draudimą ar kitas investicines priemones, siekiant papildomų lėšų senatvei ir pasinaudojant GPM lengvatomis.

Kokia yra papildomo pensijų kaupimo (2 ir 3 pakopos) nauda?

Papildomas pensijų kaupimas 2 ir 3 pakopose suteikia gyventojams žymiai daugiau finansinio stabilumo ir lankstumo senatvėje.

- Leidžia diversifikuoti pensijos šaltinius, sumažinant riziką, susijusią su vien tik valstybine pensija.

- Per 2-ąją pakopą kaupiamos lėšos yra investuojamos ir gali generuoti papildomą grąžą, taip didinant sukauptą sumą.

- 3-oji pakopa suteikia galimybę pasinaudoti gyventojų pajamų mokesčio (GPM) lengvatomis už įmokėtas sumas, kas didina kaupimo efektyvumą.

- Užtikrina didesnes pajamas senatvėje, leidžiančias išlaikyti norimą gyvenimo kokybę ir padengti išlaidas, kurios gali išaugti su amžiumi.

Kodėl svarbu aktyviai dalyvauti pensijų kaupime?

Aktyvus dalyvavimas pensijų kaupime yra esminis žingsnis norint užtikrinti stabilią ir finansiškai nepriklausomą senatvę Lietuvoje.

- Daugiapakopė sistema padeda išskirstyti riziką, mažinant priklausomybę nuo valstybės demografinių ir ekonominių pokyčių.

- Investicijos 2-os ir 3-ios pakopos fonduose suteikia galimybę jūsų lėšoms augti per laiką, pasinaudojant sudėtinių palūkanų efektu.

- Aktyvus pasirinkimas ir reguliarus kaupimas leidžia žymiai padidinti būsimos pensijos dydį, lyginant tik su 1-os pakopos pensija.

- Tai suteikia ramybę ir finansinę laisvę, leidžiančią mėgautis senatve nesirūpinant dėl kasdienių išlaidų.

Ar pensijų kaupimas yra saugus ir patikimas?

Lietuvos pensijų kaupimo sistema yra reguliuojama ir prižiūrima, siekiant užtikrinti kaupiamų lėšų saugumą ir patikimumą.

- 2-os ir 3-ios pakopos pensijų fondų veiklą priežiūri Lietuvos bankas, nustatantis griežtus reikalavimus ir vykdantis nuolatinę kontrolę.

- Fondo lėšos yra atskirtos nuo pensijų kaupimo bendrovės turto, todėl bankroto atveju lėšos nebūtų prarastos.

- Daugelis fondų investuoja į diversifikuotus portfelius, siekiant sumažinti riziką ir stabilizuoti grąžą ilgalaikėje perspektyvoje.

- Nors investicijų grąža svyruoja, ilgalaikis kaupimas ir valstybinė priežiūra didina sistemos patikimumą ir saugumą.

{kind=link}