Pasyvios Pajamos Iš Investicijų Pradedantiesiems: Geriausi Būdai Lietuvoje

Kone kiekvienas siekia finansinės laisvės ir stabilumo, o pasyvios pajamos iš investicijų yra vienas efektyviausių būdų tai pasiekti. Lietuvoje, nuolat augant finansiniam raštingumui, vis daugiau žmonių domisi, kur galima investuoti, kad pinigai dirbtų už juos, generuodami nuolatines pajamas be aktyvaus darbo. Šiame išsamiame vadove nagrinėsime geriausius ir labiausiai prieinamus pasyvių pajamų šaltinius pradedantiesiems investuotojams Lietuvoje, aptarsime jų ypatumus, rizikas ir mokesčių niuansus, remiantis patikimais finansų rinkos principais.

💡 Svarbiausios įžvalgos

- Pasyvios pajamos nereikalauja nuolatinio aktyvaus darbo.

- Lietuvoje populiariausios pasyvių pajamų investicijos apima NT, akcijas ir P2P paskolas.

- Svarbiausia – diversifikacija ir nuolatinis mokymasis.

- Pradėti galima ir su nedidelėmis sumomis, svarbu nuoseklumas.

“Pasyvios pajamos yra ne tik apie pinigų generavimą be aktyvaus darbo, bet ir apie finansinės disciplinos bei strateginio planavimo įgūdžių ugdymą. Pradedantiesiems svarbiausia yra šviestis, suprasti rizikas ir diversifikuoti portfelį, o ne ieškoti greitų pelnų. Tai kelias, reikalaujantis kantrybės ir nuoseklumo.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Investavimas pradedantiesiems dažnai kelia klausimų dėl sudėtingumo ar didelio pradinio kapitalo poreikio. Vis dėlto, šiuolaikinės technologijos ir finansų rinkos siūlo sprendimus, leidžiančius pradėti su nedidelėmis sumomis, pavyzdžiui, reguliariai investuojant po keliasdešimt eurų. Svarbiausia – suprasti pagrindinius principus ir pasirinkti tinkamiausią strategiją savo finansiniams tikslams bei rizikos tolerancijai.

Šiame straipsnyje

- → Pasyvios Pajamos Iš Investicijų Pradedantiesiems: Geriausi Būdai Lietuvoje

- — 💡 Svarbiausios įžvalgos

- → Kas yra pasyvios pajamos iš investicijų ir kodėl jos svarbios?

- → Populiariausi pasyvių pajamų šaltiniai investuojant Lietuvoje

- — 📈 Akcijos ir Dividendai

- — 🏠 Investavimas į Nekilnojamąjį Turtą (NT)

- — 📊 Investiciniai Fondai ir ETF

- — 💰 Paskolos Sutelktinio Finansavimo Platformose (P2P)

- — 🪙 Kiti Būdai (Auksas, Obligacijos)

- → Mokesčiai ir Teisinė Bazė Lietuvoje

- → Nuo ko pradėti ir patarimai pradedantiesiems?

- → Išvada

Kas yra pasyvios pajamos iš investicijų ir kodėl jos svarbios?

Pasyvios pajamos – tai reguliarios pajamos, gaunamos iš investicijų ar kitų šaltinių, kuriems reikalingos minimalios nuolatinės pastangos joms palaikyti. Skirtingai nuo aktyvių pajamų, gaunamų už atliktą darbą, pasyvios pajamos atsiranda, kai jūsų turtas (pinigai, nekilnojamasis turtas, verslas) generuoja pelną be tiesioginio jūsų įsitraukimo kasdienėje veikloje.

Jų svarba slypi tame, kad jos suteikia finansinį saugumą ir laisvę. Pasyvios pajamos gali papildyti jūsų pagrindinį atlyginimą, leisti išeiti į ankstyvą pensiją, padengti nenumatytas išlaidas ar tiesiog pagerinti gyvenimo kokybę, suteikdamos daugiau laiko ir galimybių. Ilgainiui, reinvestuojant gautas pasyvias pajamas, pasiekiamas sudėtinių palūkanų efektas, kuris ženkliai pagreitina turto augimą.

Populiariausi pasyvių pajamų šaltiniai investuojant Lietuvoje

Lietuvos investicinė rinka siūlo platų įrankių spektrą pradedantiesiems. Svarbu išanalizuoti kiekvieno būdo privalumus ir trūkumus, siekiant pasirinkti tinkamiausią strategiją pagal asmeninius finansinius tikslus ir rizikos toleranciją. Detaliau apie visų tipų investavimą pradedantiesiems galite sužinoti mūsų išsamiame vadove apie investavimą pradedantiesiems Lietuvoje.

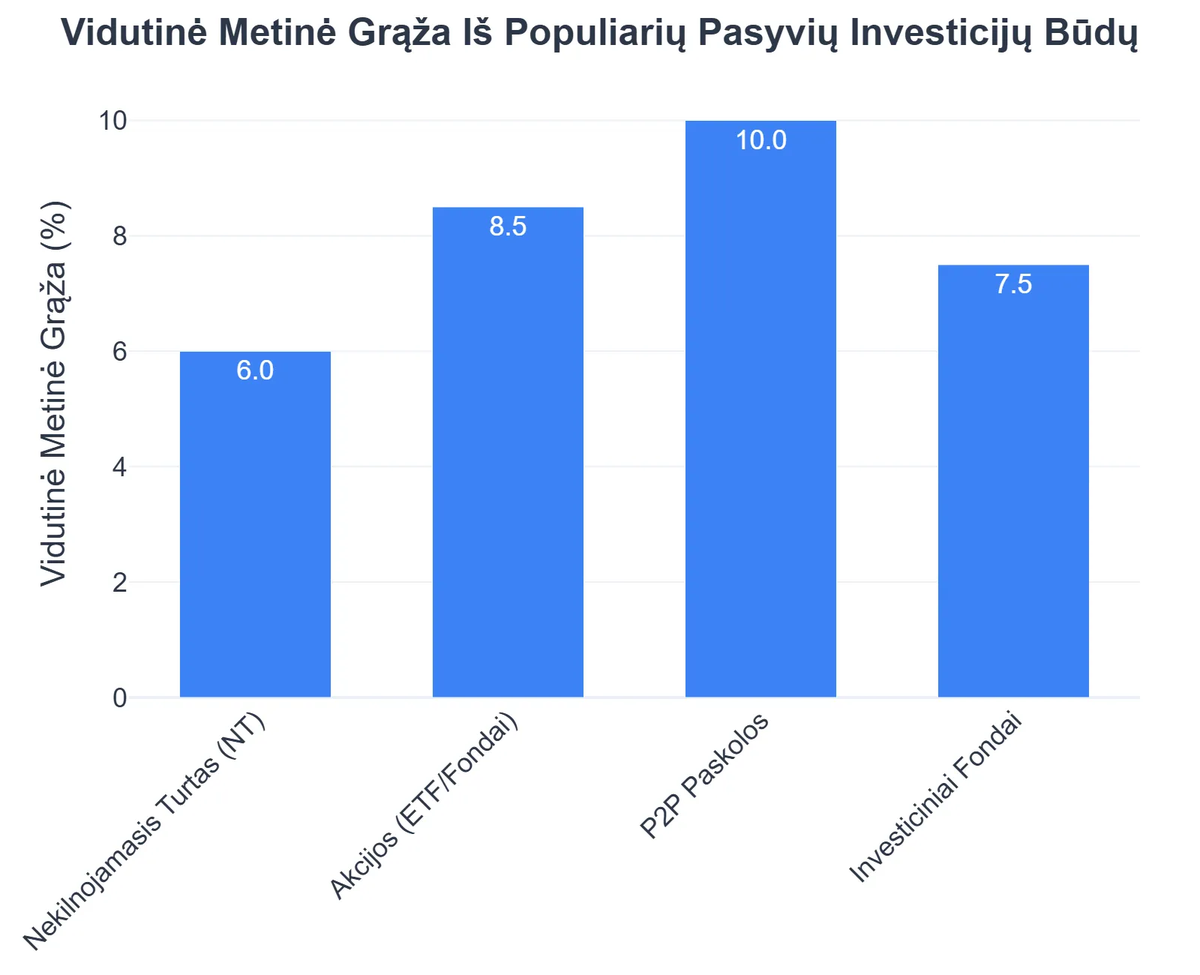

📈 Akcijos ir Dividendai

Investavimas į akcijas – tai įsigijimas įmonės dalies. Nors akcijų vertė gali svyruoti, daugelis bendrovių, ypač didelės ir stabilios, reguliariai moka dividendus – dalį savo pelno akcininkams. Tai yra vienas populiariausių būdų generuoti pasyvias pajamas.

- ✅ Stabilumas ir augimo potencialas: Stabilios dividendus mokančios įmonės gali užtikrinti nuolatinį pajamų srautą ir kapitalo augimą.

- ❌ Rinkos rizika: Akcijų kainos priklauso nuo rinkos svyravimų, todėl yra kapitalo nuostolių rizika.

- 🇱🇹 Lietuvos kontekstas: Galima investuoti į Lietuvos įmonių akcijas per NASDAQ Vilnius biržą arba į užsienio įmonių akcijas per tarptautines platformas. Populiarios platformos leidžia atlikti ir swedbank investavimas i akcijas operacijas bei kitų bankų klientams. Apsvarstykite pinigu investavimas i akcijas kaip ilgalaikę strategiją.

Daugiau apie investicija i akcijas ir kitus fondus galite rasti mūsų straipsnyje geriausius investicinius fondus ir ETF pradedantiesiems.

🏠 Investavimas į Nekilnojamąjį Turtą (NT)

Nekilnojamasis turtas ilgą laiką buvo laikomas patikimu pasyvių pajamų šaltiniu per nuomos pajamas. Nors reikalauja didesnio pradinio kapitalo ir aktyvesnio valdymo, atsiperkamumas gali būti patrauklus.

Pasyvių Pajamų Iš Investicijų Pradedantiesiems: Privalumai ir Trūkumai

Privalumai

- ✔Galimybė kurti pajamas be nuolatinio aktyvaus darbo.

- ✔Potencialas auginti kapitalą ir kovoti su infliacija.

- ✔Didina finansinį saugumą ir nepriklausomybę.

- ✔Dauguma būdų yra prieinami net su mažomis pradinėmis sumomis.

Trūkumai

- ✖Investicijos visada susijusios su kapitalo praradimo rizika.

- ✖Pradedantiesiems reikalingos pradinės žinios ir laikas mokymuisi.

- ✖Pasyvioms pajamoms generuoti reikalingas pradinis kapitalas.

- ✖Pajamos iš pradžių gali būti nedidelės ir reikalauti ilgesnio laiko tarpo.

- ✅ Nuomos pajamos ir vertės augimas: NT gali generuoti reguliarias nuomos pajamas ir brangti laikui bėgant.

- ❌ Didelės pradinės išlaidos ir valdymas: Reikalingas didelis kapitalas, pastato priežiūra, nuomininkų paieška.

- 🇱🇹 Lietuvos kontekstas: Galima tiesiogiai įsigyti butą ar namą nuomai, arba investuoti i nekilnojama turta per sutelktinio finansavimo platformas ar NT investicinius fondus (REITs). Pastarieji suteikia galimybę dalį NT portfelio turėti su mažesnėmis sumomis. Apie protingą investavimą į nekilnojamąjį turtą plačiau skaitykite šaltinyje Verslo Idėjos. Šis nekilnojamo turto investavimas metodas vis populiarėja.

📊 Investiciniai Fondai ir ETF

Investiciniai fondai ir biržoje prekiaujami fondai (ETF) yra puikus pasirinkimas pradedantiesiems, norintiems diversifikuoti savo investicijas ir sumažinti riziką. Tai krepšelis įvairių akcijų, obligacijų ar kitų vertybinių popierių, valdomas profesionalų.

- ✅ Diversifikacija ir mažesnė rizika: Investuojama į daugybę skirtingų įmonių ar sektorių, sumažinant pavienių akcijų riziką.

- ✅ Paprastumas ir prieinamumas: Galima pradėti su nedidelėmis sumomis, nereikia gilių rinkos žinių.

- 🇱🇹 Lietuvos kontekstas: Lietuvoje galima įsigyti įvairių investicinių fondų ir ETF per bankus ar investicines platformas. Daugelis fondų moka dividendus, kurie ir yra pasyvios pajamos.

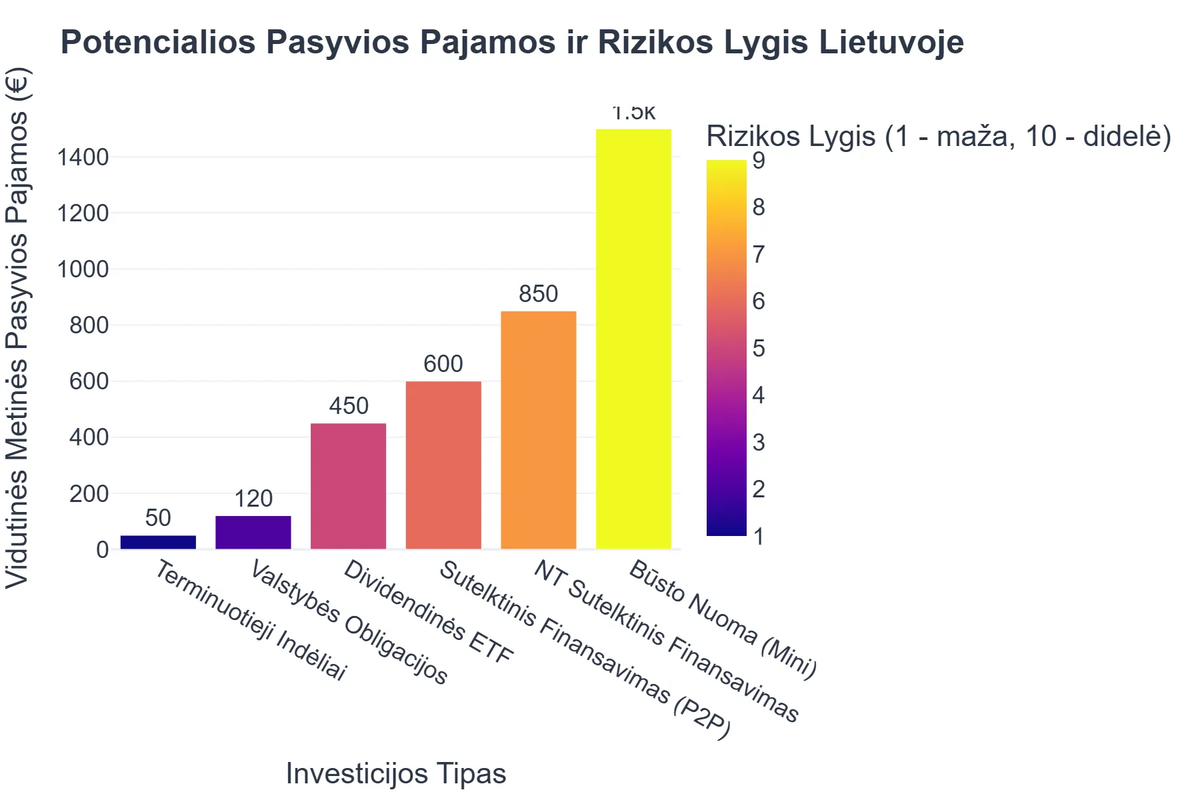

💰 Paskolos Sutelktinio Finansavimo Platformose (P2P)

Sutelktinio finansavimo platformos leidžia investuotojams skolinti pinigus fiziniams ar juridiniams asmenims už palūkanas. Lietuvoje veikia kelios tokios platformos, pavyzdžiui, „Profitus”, „PeerBerry” ar „Savy”. Investuojant į nekilnojamojo turto projektus per tokias platformas, kaip profitus investavimas, galima gauti reguliarias palūkanų pajamas.

- ✅ Aukštesnė grąža: Potencialiai didesnė grąža, lyginant su tradiciniais indėliais.

- ❌ Didelė rizika: Paskolos gavėjo nemokumo rizika yra didelė, nors kai kurios platformos siūlo apsaugos priemones (pvz., atpirkimo garantiją).

- 🇱🇹 Lietuvos kontekstas: Prieš investuojant, būtina atidžiai įvertinti platformos patikimumą ir siūlomos paskolos riziką. Lietuvos Bankas prižiūri šias platformas, tačiau investicijos vis tiek susijusios su rizika.

🪙 Kiti Būdai (Auksas, Obligacijos)

Nors auksas pats savaime negeneruoja pasyvių pajamų (išskyrus nuomos atveju), jo vertė gali augti. Investavimas i auksa dažnai vertinamas kaip apsidraudimas nuo infliacijos ar ekonominio nestabilumo.

Obligacijos – tai skolos vertybiniai popieriai, kuriuos išleidžia vyriausybės ar įmonės, siekdamos pasiskolinti pinigų. Obligacijos periodiškai moka palūkanas (kuponus), kurios yra pasyvios pajamos. Jos yra mažiau rizikingos nei akcijos, bet ir potencialiai mažiau pelningos.

Mokesčiai ir Teisinė Bazė Lietuvoje

Bet kokios pasyvios pajamos iš investicijų Lietuvoje yra apmokestinamos, vadovaujantis Gyventojų pajamų mokesčio (GPM) įstatymu. Svarbu žinoti pagrindinius principus, kad išvengtumėte nemalonių staigmenų.

- 📈 Dividendai: Lietuvoje gaunami dividendai, nepriklausomai nuo jų dydžio, yra apmokestinami 15% GPM.

- 🏡 NT nuomos pajamos: Nuomos pajamos apmokestinamos 15% GPM. Jei nuomojama asmeninė nuosavybė, galima pasirinkti verslo liudijimą, kuris dažnai leidžia mokėti fiksuotą mokestį, priklausantį nuo savivaldybės.

- 💰 Kapitalo prieaugis: Pajamos, gautos pardavus vertybinius popierius (pvz., akcijas, fondus) ar nekilnojamąjį turtą už didesnę kainą nei pirkote, apmokestinamos 15% GPM. Yra neapmokestinamasis dydis (šiuo metu 500 eurų per metus) kapitalo prieaugio pajamoms iš vertybinių popierių, gautoms per tą patį mokestinį laikotarpį. Taip pat, jei vertybiniai popieriai laikomi ilgiau nei 3 metus, tam tikrais atvejais kapitalo prieaugis gali būti neapmokestinamas.

- 🏦 Paskolų palūkanos: Palūkanos iš P2P paskolų taip pat apmokestinamos 15% GPM.

Visas gautas pajamas privaloma deklaruoti Valstybinei mokesčių inspekcijai (VMI) kasmet. Detalesnę informaciją apie mokesčius ir asmeninių finansų valdymą rasite mūsų išsamiame asmeninių finansų vadove Lietuvoje. Rekomenduojama konsultuotis su mokesčių specialistu arba VMI, jei turite specifinių klausimų.

Nuo ko pradėti ir patarimai pradedantiesiems?

Pradėti investuoti pasyvioms pajamoms generuoti gali atrodyti sudėtinga, tačiau žingsnis po žingsnio procesas yra įveikiamas kiekvienam.

- 1️⃣ Finansinio raštingumo didinimas: Prieš pradedant, būtina suprasti pagrindinius investavimo principus ir terminus. Skaitykite knygas, straipsnius, lankykite seminarus.

- 2️⃣ Finansinių tikslų nustatymas: Nustatykite, ko siekiate – sukaupti pensijai, įsigyti didelį pirkinį, tiesiog papildyti pajamas? Tai padės pasirinkti tinkamą investavimo strategiją.

- 3️⃣ Rizikos tolerancijos įvertinimas: Ar esate linkęs rizikuoti, ar ieškote saugesnių investicijų? Tai esminis veiksnys pasirenkant investicines priemones.

- 4️⃣ Avarinio fondo sukūrimas: Prieš investuojant, būtina turėti bent 3-6 mėnesių išlaidų dydžio avarinį fondą, kad nereikėtų išsiimti investicijų netikėtų finansinių sunkumų atveju.

- 5️⃣ Diversifikacija: Niekada nedėkite visų kiaušinių į vieną krepšį. Paskirstykite investicijas per skirtingas turto klases (akcijas, obligacijas, NT, fondus) ir regionus, kad sumažintumėte riziką.

- 6️⃣ Reguliarumas ir ilgalaikė perspektyva: Geriausi rezultatai pasiekiami reguliariai investuojant ir laikantis ilgalaikės strategijos. Laikas rinkoje yra svarbiau nei bandymas atspėti rinkos viršų ar dugną.

- 7️⃣ Tinkamos platformos pasirinkimas: Pasirinkite patikimą ir savo poreikius atitinkančią investavimo platformą. Lietuvoje ir tarptautinėse rinkose veikia įvairūs brokeriai ir platformos. Apie geriausia investavimo platforma galite daugiau sužinoti mūsų detaliame straipsnyje geriausios investavimo platformos pradedantiesiems. Daugiau informacijos apie TOP investavimo platformas rasite ir Financer.lt svetainėje.

Rekomenduojamas vaizdo įrašas

Išvada

Pasyvios pajamos iš investicijų yra ne tik būdas papildyti biudžetą, bet ir esminis žingsnis link finansinės nepriklausomybės. Nors pradinė investavimo kelionė reikalauja mokymosi ir atsargumo, ilgalaikė perspektyva ir disciplinuotas požiūris atsiperka. Svarbiausia – pradėti. Nesvarbu, ar tai būtų investavimas į dividendines akcijas, NT, ar fondus, kiekviena investicija yra žingsnis arčiau jūsų finansinių tikslų. Būkite kantrūs, nuolat gilinkite žinias ir sistemingai didinkite savo turtą.

Kas yra pasyvios pajamos iš investicijų?

Pasyvios pajamos iš investicijų yra uždarbis, gaunamas iš įdėto kapitalo be nuolatinio aktyvaus darbo įsitraukimo.

- Tai leidžia pinigams dirbti už jus, generuojant srautą net miegant ar atostogaujant.

- Priešingai nei aktyvios pajamos, jos reikalauja pradinio investavimo laiko ar pinigų.

- Pagrindinis tikslas yra sukurti finansinę laisvę ir diversifikuoti pajamų šaltinius.

- Dažniausiai susijusios su ilgalaikėmis strategijomis ir rizikos valdymu.

Kaip veikia populiariausi pasyvių pajamų šaltiniai Lietuvoje?

Lietuvoje pasyvios pajamos dažniausiai generuojamos per nekilnojamojo turto nuomą, dividendines akcijas ir tarpusavio (P2P) skolinimo platformas.

- Nekilnojamasis turtas veikia nuomojant įsigytus butus ar komercines patalpas, gaunant mėnesines nuomos pajamas.

- Dividendinės akcijos reiškia, kad įmonės, kurių akcijų turite, reguliariai moka dalį savo pelno akcininkams.

- P2P skolinimas – tai pinigų skolinimas kitiems asmenims per specializuotas platformas, už tai gaunant palūkanas.

- Kiekvienas metodas turi savo rizikas ir grąžos potencialą, reikalaujantį individualaus įvertinimo.

Kokia nauda iš pasyvių pajamų investuojant pradedantiesiems?

Pasyvių pajamų kūrimas atveria duris į finansinį saugumą ir laisvę, ypač svarbią pradedantiesiems investuotojams.

- Tai leidžia diversifikuoti pajamų šaltinius ir sumažinti priklausomybę nuo vieno darbo.

- Suteikia finansinę ramybę ir galimybę anksčiau pasiekti pensiją ar kitus finansinius tikslus.

- Paskatina finansinio raštingumo augimą ir geresnį pinigų valdymą.

- Galimybė pradėti su nedidelėmis sumomis, pavyzdžiui, per periodines investicijas ar mažas P2P paskolas.

Kokių tipų investicijos tinkamiausios pasyvioms pajamoms Lietuvoje pradedantiesiems?

Pradedantiesiems Lietuvoje dažniausiai rekomenduojamos paprastesnės ir aiškesnės investicijos, kurios generuoja reguliarias pasyvias pajamas.

- P2P platformos (pvz., Bondora, Mintos) yra populiarios dėl mažų pradinių investicijų ir sąlyginai aukštų palūkanų normų.

- Dividendinės akcijos (Lietuvos ir užsienio įmonių) siūlo periodines išmokas, tačiau reikalauja rinkos analizės.

- Nekilnojamojo turto fondai (REITs) arba NT dalinės investicijos per platformas leidžia investuoti į NT be tiesioginės nuosavybės ir valdymo rūpesčių.

- Svarbu įvertinti riziką, likvidumą ir savo finansinius tikslus prieš pasirenkant investiciją.

Kokios yra pagrindinės rizikos ir patarimai pradedantiesiems investuojant į pasyvias pajamas?

Nors pasyvios pajamos atrodo patrauklios, svarbu suprasti susijusias rizikas ir imtis atsargumo priemonių, ypač pradedantiesiems.

- Pagrindinė rizika yra kapitalo praradimas – investicijų vertė gali kristi, o grąža nėra garantuota.

- Svarbu diversifikuoti portfelį ir neinvestuoti visų pinigų į vieną šaltinį.

- Prieš investuojant būtina atlikti nuodugnų tyrimą ir suprasti pasirinkto investicinio instrumento veikimo principus.

- Pradedantiesiems rekomenduojama pradėti nuo mažesnių sumų ir nuolat tobulinti savo žinias apie finansų rinkas.

- Atminkite, kad visos investicijos turi rizikos elementą, todėl investuokite tik tiek, kiek galite sau leisti prarasti.

{kind=link}