Dažniausios Investavimo Klaidos Pradedantiesiems ir Kaip Jų Išvengti

Investavimas – tai kelias į finansinę nepriklausomybę ir turto augimą, tačiau šis kelias dažnai būna kupinas iššūkių, ypač pradedantiesiems. Daugelis, žengdami pirmuosius žingsnius finansų rinkose, susiduria su identiškomis klaidomis, kurios gali kainuoti ne tik pinigus, bet ir prarasti pasitikėjimą investavimu apskritai. Suprasti ir išvengti šių klaidų yra esminis žingsnis sėkmingai investavimo kelionei.

💡 Svarbiausios įžvalgos

- Venkite emocinių sprendimų ir visada darykite savo tyrimus prieš investuodami.

- Diversifikacija yra raktas į rizikos mažinimą – niekada nedėkite visų kiaušinių į vieną krepšelį.

- Reguliariai peržiūrėkite savo investicijas, bet nepanikuokite dėl trumpalaikių rinkos svyravimų.

- Nustatykite aiškius finansinius tikslus ir laikykite juos savo investavimo strategijos pagrindu.

“Daugelis pradedančiųjų daro klaidą, vadovaudamiesi emocijomis ir rinkos triukšmu. Svarbiausia yra išsilavinimas, kantrumas ir disciplina – tai padės išvengti didelių nuostolių ir pastatyti tvirtą finansinį pagrindą.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime dažniausias investavimo klaidas, pradedant netinkamu rizikos valdymu ir baigiant emocijų įtaka sprendimams. Mūsų tikslas – suteikti jums žinių, kaip atpažinti šias klaidas ir, svarbiausia, kaip jų išvengti. Nesvarbu, ar jus domina investavimas i valstybes obligacijas, ar svarstote dažniausios pradedančiųjų investuotojų klaidos ir kaip jų išvengti, čia rasite vertingos informacijos.

Šiame straipsnyje

- → Dažniausios Investavimo Klaidos Pradedantiesiems ir Kaip Jų Išvengti

- — 💡 Svarbiausios įžvalgos

- → 📉 Rizikos ir Tikslų Nustatymo Trūkumas

- — 🤔 Neaiškūs investavimo tikslai

- — ⚠️ Nepakankamas rizikos tolerancijos įvertinimas

- → 🧠 Emocijų Valdymo Stoka

- — 🎢 Pirkimas bumo metu, pardavimas panikos metu

- — 🏃♂️ Bandymas „pagauti” rinką

- → 📚 Žinių ir Tyrimų Trūkumas

- — blindly Kopijavimas kitų strategijų

- — 🕵️ Nepakankamas diversifikavimas

- — 🚀 Investavimas į nepažįstamas sritis

- → 💰 Per dideli mokesčiai ir išlaidos

- — 💸 Dideli brokerio komisiniai ir fondų mokesčiai

- — 📜 Mokesčių optimizavimo ignoravimas

- → Išvada

📉 Rizikos ir Tikslų Nustatymo Trūkumas

Vienos iš esminių pradedančiųjų investuotojų klaidų kyla dėl nepakankamo pasiruošimo ir neaiškių finansinių tikslų. Be aiškios strategijos ir rizikos tolerancijos supratimo, investiciniai sprendimai dažnai būna spontaniški ir neapgalvoti.

🤔 Neaiškūs investavimo tikslai

Daugelis pradedančiųjų pradeda investuoti be konkretaus tikslo. Ar siekiate sukaupti lėšų pensijai, pradiniam įnašui būstui, vaikų mokslui, ar tiesiog norite, kad pinigai „dirbtų“? Aiškūs tikslai padeda pasirinkti tinkamiausią investavimo strategiją ir laiko horizontą. Be tikslų, investuoti pinigai tampa lengvai prieinami kasdienėms išlaidoms, o tai trukdo ilgalaikiam turto augimui.

Nustatę tikslus, galite pasirinkti tinkamus instrumentus. Pavyzdžiui, trumpalaikiams tikslams dažnai tinka mažiau rizikingos investicijos, o ilgalaikiam turto auginimui – labiau rizikingos, bet potencialiai pelningesnės. Sužinokite daugiau, kaip nustatyti investavimo tikslus.

⚠️ Nepakankamas rizikos tolerancijos įvertinimas

Kiekvienas investuotojas turi skirtingą rizikos toleranciją – tai gebėjimas ir noras prisiimti nuostolių riziką. Pradedantieji dažnai klaidingai mano, kad toleruoja didelę riziką, kol realiai susiduria su rinkos svyravimais. Investavimas į pernelyg rizikingus aktyvus, neatitinkančius jūsų tolerancijos, gali sukelti paniką rinkai smukus ir skubotus sprendimus parduoti aktyvus nuostolingai.

Svarbu sąžiningai įvertinti savo finansinę padėtį, psichologinį stabilumą ir suprasti, kad nuostoliai yra investavimo dalis. Tinkamas rizikos valdymas padeda išlaikyti ramybę ir laikytis savo strategijos net ir sudėtingomis rinkos sąlygomis.

🧠 Emocijų Valdymo Stoka

Žmogaus emocijos – baimė, godumas, entuziazmas – yra vieni didžiausių priešų investavimo pasaulyje. Emocijomis pagrįsti sprendimai dažnai priveda prie nuostolių ir neefektyvių investavimo rezultatų.

🎢 Pirkimas bumo metu, pardavimas panikos metu

Tai klasikinė klaida, žinoma kaip „pirk aukštai, parduok žemai“. Kai rinka kyla ir visi kalba apie greitą pelną (vadinamasis „FOMO“ – Fear Of Missing Out), pradedantieji dažnai pasiduoda godumui ir perka, kai kainos jau yra aukščiausiame taške. Kai rinka krenta ir žiniasklaida trimituoja apie krizę, baimė priverčia parduoti nuostolingai, tikintis išvengti didesnių praradimų. Taip prarandamas ne tik pelnas, bet ir patiriami realūs nuostoliai.

Svarbu išlaikyti šaltą protą ir laikytis ilgalaikės strategijos. Rinkos nuosmukiai dažnai yra puikios progos įsigyti aktyvų pigiau, o ne jų atsikratyti.

🏃♂️ Bandymas „pagauti” rinką

Bandymas numatyti rinkos judėjimą ir pirkti tiksliai dugne bei parduoti tiksliai viršuje yra beveik neįmanoma užduotis net ir patyrusiems profesionalams. Ši strategija, vadinama „market timing“, dažnai sukelia daugiau nuostolių nei pelno dėl nuolatinių pirkimo ir pardavimo kaštų bei neteisingų prognozių.

Vietoj to, apsvarstykite pasyvus investavimas strategiją, pavyzdžiui, periodinį investavimą. Reguliarus investavimas fiksuotomis sumomis, nepriklausomai nuo rinkos situacijos, padeda sumažinti riziką (vadinama „dollar-cost averaging“). Šio principo naudą padeda įvertinti periodinio investavimo skaiciuokle.

📚 Žinių ir Tyrimų Trūkumas

Informacijos trūkumas yra didžiausia kliūtis sėkmingam investavimui. Nepakankamai ištyrus investicinius instrumentus ar pasikliaujant vien tik kitų nuomone, rizikuojama prarasti pinigus.

blindly Kopijavimas kitų strategijų

Klausytis finansų guru, draugų ar socialinių tinklų „ekspertų“ patarimų be nuosavo tyrimo yra pavojinga. Kiekvieno investuotojo finansinė situacija, tikslai ir rizikos tolerancija yra unikalūs. Tai, kas tinka vienam, gali visiškai netikti kitam.

Prieš priimdami investicinius sprendimus, skirkite laiko pasidomėti. Galite apsvarstyti investavimo kursai pradedantiesiems, kurie padės geriau suprasti finansų rinkas ir veikimo principus. Kuo daugiau žinosite, tuo labiau pasitikėsite savo sprendimais.

🕵️ Nepakankamas diversifikavimas

„Nedėkite visų kiaušinių į vieną krepšį“ – tai auksinė investavimo taisyklė. Diversifikavimas, arba investicijų paskirstymas tarp skirtingų aktyvų klasių (akcijos, obligacijos, nekilnojamasis turtas), sektorių, regionų ar net investicinių instrumentų, padeda sumažinti riziką. Jei viena investicija praranda vertę, kitos gali išlaikyti arba net padidinti savo vertę, taip stabilizuodamos bendrą portfelio grąžą.

Daugelis pradedančiųjų susižavi viena akcija, pavyzdžiui, populiaria technologijų įmone, ir į ją investuoja didžiąją dalį savo kapitalo. Tačiau jei ta įmonė susiduria su problemomis, nuostoliai gali būti labai dideli. Apsvarstykite platų investicijų spektrą, nuo stambių įmonių akcijų iki investicijų, pavyzdžiui, į paskolu klubas investavimas ar investavimas i startuolius, bet atlikite nuodugnų tyrimą ir investuokite tik nedidelę kapitalo dalį į didesnės rizikos instrumentus. Daugiau apie protingą turto auginimą galite rasti straipsnyje Investavimas pradedantiesiems Lietuvoje.

🚀 Investavimas į nepažįstamas sritis

Investavimas į tai, ko nesuprantate, yra tiesus kelias į nuostolius. Tai ypač aktualu nišinėms ar sudėtingoms investicijoms, tokioms kaip kriptovaliutos, sudėtingi finansiniai dariniai ar tam tikri investavimas i startuolius projektai. Prieš investuodami, turite aiškiai suprasti, kaip veikia konkretus instrumentas, kokios yra su juo susijusios rizikos, koks jo verslo modelis ir pelno generavimo potencialas.

Pradedantiesiems rekomenduojama pradėti nuo paprastesnių ir skaidresnių investicijų, tokių kaip indeksiniai fondai (ETF), kurie leidžia investuoti į plačią rinką (pvz., kaip investuoti i sp500), ar plačiai diversifikuoti investiciniai fondai. Išsamų asmeninių finansų vadovą rasite čia: Asmeniniai finansai Lietuvoje. Norint pradėti investuoti į ETF fondus, pravartu pasidomėti ir išsamesniu gidu pradedantiesiems.

💰 Per dideli mokesčiai ir išlaidos

Mokesčiai ir komisiniai gali atrodyti maži kiekvienos operacijos metu, tačiau ilgalaikėje perspektyvoje jie gali gerokai sumažinti jūsų investicijų grąžą. Ignoruoti juos – didelė klaida.

💸 Dideli brokerio komisiniai ir fondų mokesčiai

Skirtingos investavimo platformos ir brokeriai taiko skirtingus mokesčius už sandorius, sąskaitos administravimą ar fondų valdymą. Fondai, ypač aktyviai valdomi, gali turėti didelius valdymo mokesčius (pvz., 1-2% metams), kurie sumažina jūsų pelną. Per ilgą laiką, šie procentai sudaro dideles sumas.

Prieš pasirinkdami platformą, palyginkite mokesčius ir paslaugas. Peržiūrėkite swed investavimas ar seb investavimas atsiliepimai, kad suprastumėte jų kainodarą. Apsvarstykite brokerius, siūlančius mažesnius komisinius ar net nemokamus ETF sandorius. Geriausias investavimo platformas rasite straipsnyje Geriausios investavimo platformos pradedantiesiems.

📜 Mokesčių optimizavimo ignoravimas

Lietuvoje, kaip ir daugelyje kitų šalių, investicijų pelnas yra apmokestinamas. Pradedantieji dažnai neįvertina mokesčių poveikio galutinei grąžai. Žinojimas apie mokesčių lengvatas (pvz., akcijų laikymo terminas, gyvybės draudimo ar pensijų fondų mokesčių lengvatos) gali padėti optimizuoti jūsų grąžą po mokesčių.

Pasidomėkite VMI (Valstybinė mokesčių inspekcija) informacija apie investicijų apmokestinimą ir, jei reikia, pasikonsultuokite su mokesčių specialistu. Mokesčių efektyvumas yra svarbi ilgalaikės investavimo strategijos dalis.

Rekomenduojamas vaizdo įrašas

Išvada

Sėkmingas investavimas nėra greitas kelias į turtus, bet maratonas, reikalaujantis disciplinos, kantrybės ir nuolatinio mokymosi. Dažniausios investavimo klaidos pradedantiesiems dažniausiai kyla dėl žinių trūkumo, emocijų įtakos ir netinkamo rizikos valdymo. Išmokę jas atpažinti ir sąmoningai jų vengti, galite žymiai padidinti savo sėkmės tikimybę finansų rinkose.

Prisiminkite, kad svarbiausia yra pradėti nuo aiškių tikslų, suprasti savo rizikos toleranciją, nuolat mokytis ir diversifikuoti savo investicijas. Būkite kantrūs, venkite emocinių sprendimų ir visada atlikite nuodugnų tyrimą. Tik taip Jūsų investicijos galės augti ir prisidėti prie Jūsų finansinės gerovės ilgalaikėje perspektyvoje. Pradėti gali kiekvienas, o suprasti, kas yra investavimas, yra pirmasis žingsnis link sėkmės.

Kokios yra dažniausios pradedančiųjų investuotojų klaidos?

Pradedantieji investuotojai dažnai susiduria su keliais tipiniais iššūkiais, kurie gali lemti finansinius nuostolius ir atgrasyti nuo tolimesnio investavimo.

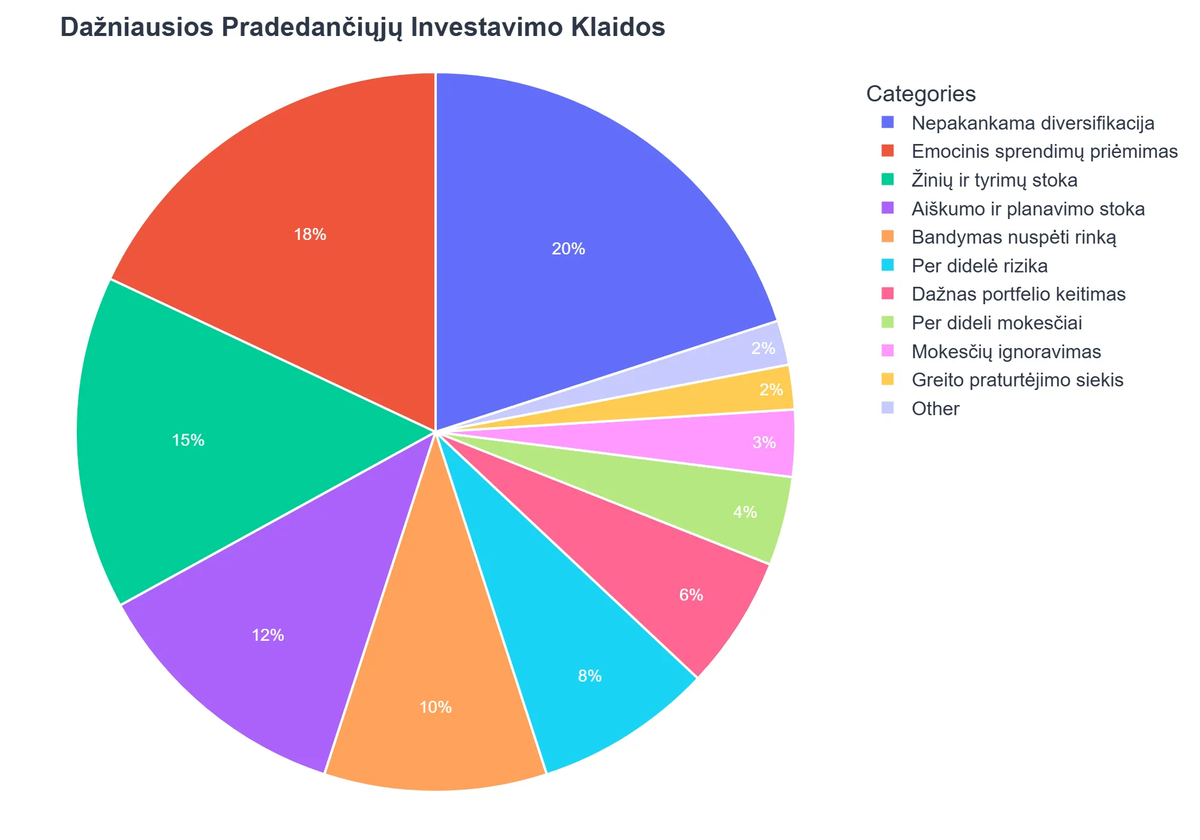

- Viena didžiausių klaidų yra emocijų dominavimas: panika parduodant nuosmukio metu arba impulsyvus pirkimas, vedamas FOMO (baimės praleisti).

- Kita klaida – nepakankamas tyrimas ir investavimas į nepažįstamus turtus tik pagal „karštus patarimus”.

- Dažnai pasitaiko diversifikacijos stoka, kai visas kapitalas investuojamas į vieną ar kelias pozicijas, ženkliai padidinant riziką.

- Taip pat, pradedantieji linkę siekti greito pelno, ignoruodami ilgalaikės investavimo strategijos svarbą ir kantrumą.

Kaip šių klaidų išvengti ir ką daryti kitaip?

Sėkmingas investavimas reikalauja disciplinos ir strategijos, o ne emocijų, todėl svarbu išmokti kontroliuoti save ir priimti apgalvotus sprendimus.

- Svarbiausia yra atsakingai daryti savo tyrimus: prieš investuojant, kruopščiai išanalizuoti įmonę ar fondą.

- Diversifikuokite savo portfelį investuodami į skirtingas turto klases, sektorius ar geografines vietas, siekiant sumažinti riziką.

- Nustatykite aiškius ir realistiškus finansinius tikslus bei laikykitės ilgalaikės investavimo perspektyvos, vengdami trumpalaikių rinkos svyravimų.

- Reguliariai peržiūrėkite savo investicijas ir prireikus koreguokite jas, tačiau venkite impulsyvių sprendimų dėl trumpalaikių nuosmukių.

Kokie principai užtikrina sėkmingą investavimą ilgalaikėje perspektyvoje?

Ilgalaikis sėkmingas investavimas grindžiamas keliais pagrindiniais principais, kurie padeda auginti kapitalą ir atlaikyti rinkos svyravimus.

- Laikas rinkoje, o ne rinkos laikas: svarbiausia yra kuo anksčiau pradėti investuoti ir leisti kapitalui augti per sudėtinių palūkanų efektą.

- Pastovumas ir reguliarumas: periodiškos, nuoseklios įmokos į investicinį portfelį, nepriklausomai nuo rinkos situacijos (Dollar-Cost Averaging).

- Rizikos valdymas per diversifikaciją: paskirstant investicijas tarp įvairių turto klasių, sektorių ir geografijų, sumažinama vieno prasto investicinio sprendimo įtaka.

- Žemos išlaidos: pasirinkimas investicinių fondų ar platformų su minimaliais mokesčiais leidžia išlaikyti didesnę grąžos dalį.

- Nuolatinis mokymasis ir adaptyvumas: finansinių žinių gilinimas ir gebėjimas prisitaikyti prie kintančios ekonominės aplinkos.

Kokios psichologinės klaidos ir klaidingi įsitikinimai dažnai lemia nuostolius?

Investavimo sėkmė dažnai priklauso ne tik nuo rinkos supratimo, bet ir nuo gebėjimo valdyti savo psichologiją ir atsispirti emociniams impulsams.

- FOMO (Fear Of Missing Out): Baimė praleisti galimą pelną, kuri skatina investuoti į sparčiai augančius, bet galimai burbulus primenančius turtus be tinkamo tyrimo.

- „Avies bandos“ mentalitetas: Tendencija sekti minią ir priimti sprendimus, nes „visi tai daro”, užuot atlikus individualią analizę.

- Per didelis pasitikėjimas savimi: Įsitikinimas, kad galima nuolat „apeiti” rinką arba tiksliai nuspėti jos judėjimą, ignoruojant diversifikacijos ir rizikos valdymo principus.

- Ankstyvas nuostolių fiksavimas ir vėluojantis pelno užfiksavimas: Tendencija greitai parduoti nuostolingas pozicijas iš panikos ir per ilgai laikyti pelningas investicijas, laukiant dar didesnio augimo, kol jos pradeda kristi.

Kaip pradedantiesiems saugiai ir atsakingai pradėti investuoti?

Saugus ir atsakingas investavimas prasideda nuo tvirto finansinio pagrindo ir nuoseklaus mokymosi, leidžiančio išvengti didelių klaidų ir auginti kapitalą ilgalaikėje perspektyvoje.

- Pirmiausia, sukaupkite finansinį rezervą (bent 3-6 mėnesių išlaidoms) ir sumokėkite brangiausias skolas, kol pradedate investuoti.

- Pradėkite nuo mažų sumų ir nuolat investuokite – tai padeda sumažinti riziką ir įgyti patirties be didelio spaudimo.

- Nuolat mokykitės ir gilinkite žinias apie finansų rinkas, investavimo strategijas ir rizikos valdymą.

- Pasirinkite patikimus ir reguliuojamus brokerius ar investicines platformas, atidžiai peržiūrėdami jų mokesčius ir sąlygas.

- Atsakingai įvertinkite savo rizikos toleranciją ir investavimo tikslus, kad jūsų portfelis atitiktų jūsų asmeninius poreikius ir finansinę situaciją.

{kind=link}