Kaip Pagerinti Kredito Reitingą Grąžinus Skolas: Praktiniai Patarimai ir Žingsniai

Atkūrus finansinę discipliną ir sėkmingai grąžinus visas skolas, dažnai kyla klausimas: kas toliau? Kaip šis pasiekimas paveiks mano finansinę ateitį, ypač kalbant apie kredito reitingą? Geras kredito reitingas yra ne tik pasitikėjimo ženklas, bet ir raktas į palankesnes finansines sąlygas, pavyzdžiui, žemesnes busto paskolų palūkanų normas ar galimybę gauti patrauklias vartojimo paskolas. Šiame išsamiame vadove nagrinėsime, kodėl kredito reitingas yra gyvybiškai svarbus ir kokių praktinių žingsnių galite imtis jį pagerinti po sėkmingo skolų grąžinimo.

💡 Svarbiausios įžvalgos

- Skolų grąžinimas yra tik pirmas žingsnis – svarbu aktyviai dirbti su kredito istorija.

- Reguliarus atsiskaitymas ir įsipareigojimų vykdymas yra kertiniai kredito reitingo gerinimui.

- Venkite naujų didelių paskolų iškart po skolų grąžinimo, leiskite reitingui stabilizuotis.

- Stebėkite savo kredito ataskaitą ir nedelsdami ištaisykite bet kokias klaidas.

“Kredito reitingo gerinimas po skolų grąžinimo – tai ne sprinto, o maratono bėgimas. Svarbiausia yra nuoseklumas, kantrybė ir atsakingas požiūris į finansus, kuris atspindėtų jūsų patikimumą ateityje.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Svarbu suprasti, kad skolų grąžinimas yra tik pirmas žingsnis. Kredito reitingo atkūrimas reikalauja laiko ir nuoseklių pastangų. Šis straipsnis pateiks aiškią strategiją, kaip atsakingai valdyti savo finansus ir palaipsniui didinti savo finansinį patikimumą Lietuvos finansų rinkoje.

Šiame straipsnyje

- → Kaip Pagerinti Kredito Reitingą Grąžinus Skolas: Praktiniai Patarimai ir Žingsniai

- — 💡 Svarbiausios įžvalgos

- → Kredito Reitingo Svarba ir Veikimo Principai Lietuvoje

- — 📊 Kas yra kredito reitingas?

- — 📈 Kodėl kredito reitingas svarbus po skolų grąžinimo?

- → Tiesioginiai Žingsniai Kredito Reitingui Pagerinti Po Skolų Grąžinimo

- — ✅ Klaidų Tikrinimas Kredito Ataskaitoje

- — 💰 Nauja Finansinė Disciplina ir Biudžeto Valdymas

- — 📉 Mažų, Kontroliuojamų Paskolų Naudojimas

- → Ilgalaikės Strategijos ir Atsakingas Finansinis Elgesys

- — ⏳ Kredito Istorijos Ilginimas

- — 🔄 Paskolų Refinansavimas ir Konsolidavimas

- — 🚫 Vengimas Naujų Didelių Įsipareigojimų

- → Kredito Reitingo Stebėjimas ir Informacijos Tikslumas

- — 🔍 Reguliarus Kredito Ataskaitos Tikrinimas

- — 🛡️ Tapatybės Apsauga ir Sukčiavimo Prevencija

- — 💼 Konsultacijos su Finansų Ekspertais

- → Išvada

Kredito Reitingo Svarba ir Veikimo Principai Lietuvoje

📊 Kas yra kredito reitingas?

Kredito reitingas, dažnai vadinamas kredito balu, yra skaitmeninė išraiška, atspindinti jūsų finansinį patikimumą. Tai yra įvertinimas, kurį bankai, lizingo bendrovės ir kiti finansų paslaugų teikėjai naudoja, norėdami nustatyti riziką, susijusią su skolinimusi. Kuo aukštesnis reitingas, tuo mažesnę riziką finansų institucijos mato, o tai lemia palankesnes paskolų sąlygas.

Lietuvoje pagrindinė įstaiga, renkanti ir apdorojanti finansinę informaciją apie gyventojus ir įmones, yra UAB „Creditinfo Lietuva“. Jos ataskaitos apima informaciją apie turėtus įsipareigojimus, mokėjimo istoriją ir kitus su kreditingumu susijusius duomenis.

📈 Kodėl kredito reitingas svarbus po skolų grąžinimo?

Nors visas skolas grąžinote, jūsų kredito istorijoje vis dar matosi ankstesni įsipareigojimai ir jų valdymas. Geras kredito reitingas leidžia jums ateityje lengviau gauti finansavimą, pavyzdžiui, banko paskolą būsto įsigijimui, seb vartojimo paskolą ar netgi swedbank automobilio paskolą. Finansų institucijos vertina stabilumą ir discipliną.

Aukštesnis reitingas taip pat reiškia, kad jums gali būti pasiūlytos geresnės palūkanų normos ir lankstesnės grąžinimo sąlygos, o tai ilgainiui leidžia sutaupyti tūkstančius eurų. Be to, kai kurie paslaugų teikėjai (pvz., mobiliojo ryšio operatoriai ar nuomos agentūros) taip pat gali tikrinti jūsų kredito istoriją.

Tiesioginiai Žingsniai Kredito Reitingui Pagerinti Po Skolų Grąžinimo

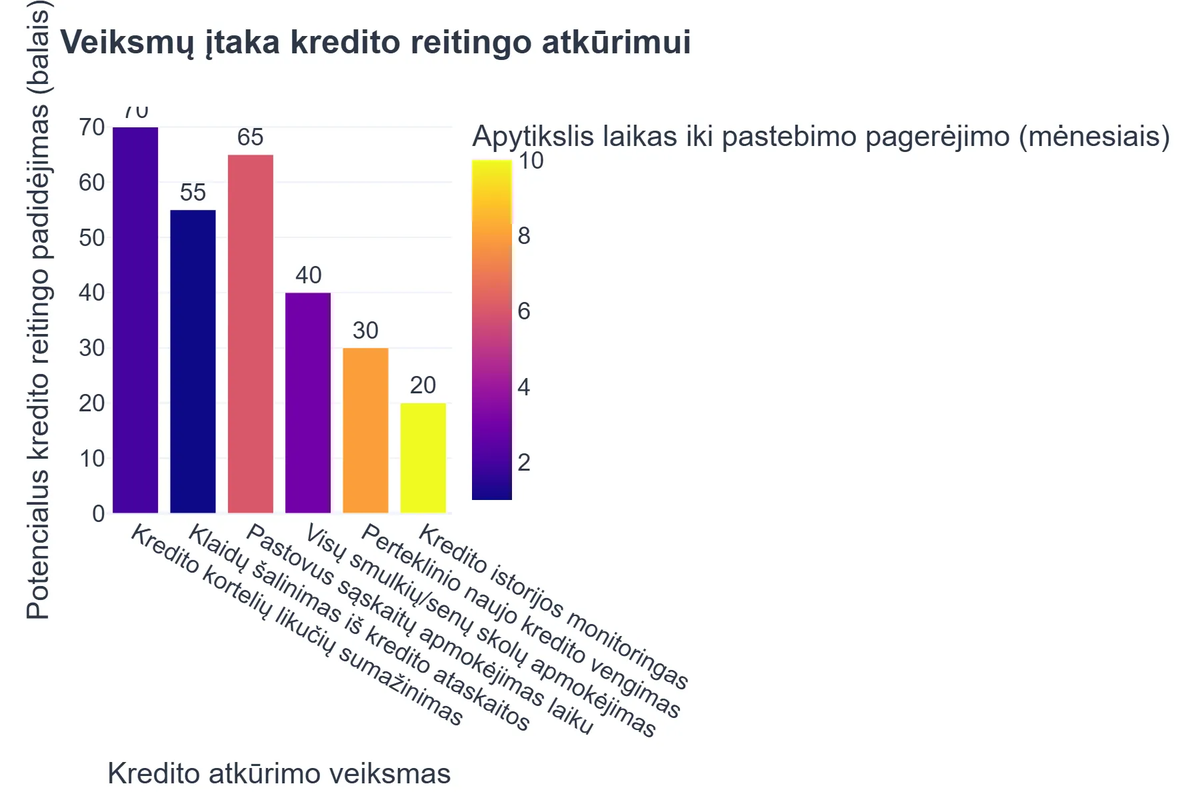

✅ Klaidų Tikrinimas Kredito Ataskaitoje

Pirmasis ir esminis žingsnis – gauti savo kredito ataskaitą iš „Creditinfo Lietuva“ ir ją atidžiai peržiūrėti. Patikrinkite, ar nėra netikslumų ar klaidų. Gali būti, kad kažkokia sena skola, kurią grąžinote, vis dar rodoma kaip negrąžinta, arba yra neteisingai nurodytos sumos. Tokios klaidos gali neigiamai paveikti jūsų reitingą, net jei esate atsakingai įvykdę visus įsipareigojimus.

Jei aptinkate klaidų, nedelsdami kreipkitės į „Creditinfo“ ir atitinkamą finansų instituciją, prašydami jas ištaisyti. Šis procesas gali užtrukti, tačiau yra gyvybiškai svarbus norint užtikrinti, kad jūsų finansinė istorija būtų tiksli ir teisinga.

💰 Nauja Finansinė Disciplina ir Biudžeto Valdymas

Skolų grąžinimas yra puikus startas naujai finansinei disciplinai. Sukurkite ir nuosekliai laikykitės asmeninio biudžeto, kuris apibrėš jūsų pajamas ir išlaidas. Tai padės jums kontroliuoti finansus, išvengti naujų skolų ir kurti teigiamą mokėjimo istoriją. Išmokti valdyti savo finansus yra pagrindas bet kokiam finansiniam sėkmei. Apie išsamias strategijas galite skaityti mūsų straipsnyje apie skolų valdymą ir atsikratymą.

Ekspertai pabrėžia biudžeto rizikos valdymą kaip esminį komponentą finansiniame stabilume, ypač po įsipareigojimų įvykdymo. Efektyvus išlaidų planavimas užtikrina, kad visos sąskaitos būtų apmokėtos laiku.

📉 Mažų, Kontroliuojamų Paskolų Naudojimas

Norint pagerinti kredito reitingą, reikia įrodyti, kad esate atsakingas skolininkas. Tai reiškia, kad galite tvarkingai valdyti nedidelius įsipareigojimus. Apsvarstykite galimybę paimti nedidelę, saugią paskolą ar kredito kortelę su mažu limitu, kurią galite lengvai kontroliuoti ir laiku grąžinti. Pavyzdžiui, vietoje greitas kreditas visa para, kuris dažnai būna brangus ir rizikingas, rinkitės tradicinių bankų siūlomus nedidelius produktus.

Svarbiausia – venkite didelių įsipareigojimų, kol jūsų reitingas nėra visiškai atsigavęs. Kiekvienas sėkmingai grąžintas mažas kreditas stiprina jūsų kredito istoriją. Nors kreditas be palūkanų pasiūlymai gali skambėti patraukliai, atidžiai perskaitykite sąlygas ir įsitikinkite, kad galite juos laiku įvykdyti.

Ilgalaikės Strategijos ir Atsakingas Finansinis Elgesys

⏳ Kredito Istorijos Ilginimas

Vienas iš veiksnių, lemiančių kredito reitingą, yra jūsų kredito istorijos ilgis. Kuo ilgiau turite kredito produktų ir kuo ilgiau juos atsakingai valdote, tuo geriau. Net jei grąžinote visas skolas, nereikėtų visiškai atsisakyti kredito produktų. Turėdami aktyvią, bet atsakingai naudojamą kredito kortelę ar kitą nedidelį įsipareigojimą, galite toliau kurti teigiamą istoriją. Svarbiausia, kad visos sąskaitos būtų mokamos laiku.

🔄 Paskolų Refinansavimas ir Konsolidavimas

Nors jau grąžinote skolas, ateityje, jei vėl prireiks finansavimo, galite apsvarstyti paskolų refinansavimą. Tai gali padėti ne tik sumažinti mėnesines įmokas, bet ir supaprastinti jūsų finansinius įsipareigojimus, jei turite kelias mažesnes paskolas. Pavyzdžiui, bigbank refinansavimas ar kitų bankų siūlomos paslaugos gali būti naudingos. Daugiau apie tai, kada tai apsimoka, skaitykite mūsų straipsnyje apie paskolų refinansavimą.

🚫 Vengimas Naujų Didelių Įsipareigojimų

Po sėkmingo skolų grąžinimo, natūralu, kad norisi grįžti prie didesnių pirkinių ar investicijų. Tačiau, būkite kantrūs ir neimkite naujų didelių paskolų per anksti. Kiekvienas naujas kredito užklausa ir ypač naujas didelis įsipareigojimas trumpam gali šiek tiek sumažinti jūsų kredito reitingą. Leiskite savo reitingui stabilizuotis ir pakilti, kol ryšitės naujiems finansiniams žingsniams.

Apsvarstydami naujus įsipareigojimus, naudokitės tokiomis priemonėmis kaip swedbank kredito skaičiuoklė ar kitų bankų skaičiuoklėmis, kad įvertintumėte realias galimybes ir įmokų naštą.

Kredito Reitingo Stebėjimas ir Informacijos Tikslumas

🔍 Reguliarus Kredito Ataskaitos Tikrinimas

Reguliariai, bent kartą per metus, gaukite ir peržiūrėkite savo kredito ataskaitą. Tai leis jums stebėti savo reitingo pokyčius ir užtikrinti, kad joje nėra klaidingos informacijos. Aktyvus stebėjimas padeda greitai reaguoti į bet kokius netikslumus ir užtikrinti, kad jūsų kredito istorija atspindėtų realią situaciją. Daugiau informacijos apie tai, kaip spręsti neigiamą istoriją, rasite šiame šaltinyje: Kaip panaikinti blogą kredito istoriją – Vuiter.lt.

🛡️ Tapatybės Apsauga ir Sukčiavimo Prevencija

Visada būkite budrūs dėl galimo tapatybės vagystės. Sukčiai gali bandyti pasinaudoti jūsų duomenimis ir paimti paskolas jūsų vardu, o tai neigiamai paveiktų jūsų kredito reitingą. Saugokite savo asmeninius duomenis, nenaudokite viešų Wi-Fi tinklų svarbiems finansiniams veiksmams ir reguliariai keiskite slaptažodžius.

💼 Konsultacijos su Finansų Ekspertais

Jei jaučiatės pasimetę ar nežinote, nuo ko pradėti, apsvarstykite galimybę pasikonsultuoti su finansų patarėju. Patyręs specialistas gali padėti jums sudaryti asmeninį finansinį planą, įvertinti jūsų kredito reitingą ir patarti, kokie žingsniai būtų efektyviausi jūsų konkrečioje situacijoje. Nors kai kurios lenders paskola bendrovės siūlo konsultacijas, visada rinkitės nepriklausomą ir patikimą ekspertą.

Rekomenduojamas vaizdo įrašas

Išvada

Kredito reitingo pagerinimas po skolų grąžinimo yra maratonas, o ne sprintas. Tai reikalauja kantrybės, disciplinos ir nuoseklių pastangų. Svarbiausia – mokytis iš praeities klaidų ir priimti atsakingus finansinius sprendimus. Reguliariai stebėdami savo kredito ataskaitą, valdydami biudžetą ir atsakingai naudojant finansines paslaugas, galite ne tik atkurti, bet ir sustiprinti savo finansinį patikimumą.

Aukštas kredito reitingas atveria duris į palankesnes finansines galimybes, leidžia sutaupyti pinigų ir suteikia ramybę, žinant, kad esate finansiškai stabilūs. Norėdami giliau pasinerti į šią temą ir gauti daugiau informacijos apie visus asmeninių finansų aspektus, kviečiame peržiūrėti mūsų išsamų finansų vadovą ir greito kredito be pajamų rizikas.

Kas yra kredito reitingas ir kodėl jis svarbus?

Kredito reitingas yra skaitmeninė išraiška, atspindinti jūsų finansinį patikimumą ir mokumą, dažniausiai naudojama finansų institucijų sprendžiant dėl paskolų suteikimo.

- Aukštas kredito reitingas leidžia gauti paskolas su palankesnėmis palūkanų normomis ir geresnėmis sąlygomis.

- Jis yra svarbus ne tik bankams, bet ir nuomojant būstą, pasirašant telekomunikacijų sutartis ar net ieškant darbo tam tikrose srityse.

- Reitingą sudaro tokie veiksniai kaip mokėjimų istorija, skolų dydis, kredito istorijos ilgis ir naujų kredito užklausų skaičius.

Kaip skolos grąžinimas veikia kredito reitingą?

Sėkmingas skolos grąžinimas yra teigiamas ženklas jūsų kredito istorijoje, parodantis gebėjimą vykdyti finansinius įsipareigojimus.

- Grąžinus skolą, ypač jei ji buvo pradelsta, neigiamas įrašas gali likti kredito istorijoje kurį laiką, tačiau jo poveikis palaipsniui mažės.

- Svarbiausia yra tai, kad grąžinta skola parodo atsakingą požiūrį ir padeda atkurti pasitikėjimą jūsų mokumu.

- Reguliarus ir laiku vykdomas skolų apmokėjimas yra vienas svarbiausių veiksnių, teigiamai veikiančių jūsų reitingą ilgalaikėje perspektyvoje.

Kokiais konkrečiais veiksmais galima pagerinti kredito reitingą po skolų grąžinimo?

Po skolų grąžinimo yra keletas aktyvių žingsnių, kurie padės efektyviai atkurti ir pagerinti jūsų kredito reitingą.

- Pirmiausia, reguliariai ir laiku mokėkite visus kitus esamus įsipareigojimus, tokius kaip sąskaitos už komunalines paslaugas ar telefono sąskaitos.

- Apsvarstykite galimybę atsidaryti nedidelę kredito kortelę ir atsakingai ja naudotis, pilnai apmokant sąskaitą kiekvieną mėnesį, kad sukurtumėte teigiamą istoriją.

- Neimkite naujų didelių paskolų iškart po skolų grąžinimo; leiskite savo kredito istorijai stabilizuotis ir įgyti teigiamo momento.

- Periodiškai tikrinkite savo kredito ataskaitą dėl klaidų ir nedelsdami jas ištaisykite, nes netikslumai gali neigiamai paveikti jūsų reitingą.

Kokių klaidų reikėtų vengti gerinant kredito reitingą?

Siekiant efektyviai pagerinti kredito reitingą, svarbu žinoti, kokių veiksmų vengti, kad nepablogintumėte savo finansinės situacijos.

- Venkite per daug naujų kredito užklausų per trumpą laikotarpį, nes tai gali signalizuoti apie finansinį nestabilumą ir laikinai sumažinti reitingą.

- Niekada nepavėluokite mokėti sąskaitų, net ir nedidelių, nes tai yra vienas didžiausių neigiamų veiksnių, darančių įtaką jūsų kredito istorijai.

- Neuždarbykite visų senų, gerai tvarkomų kredito linijų, net jei jomis nesinaudojate, nes ilga kredito istorija yra teigiamas veiksnys.

- Nenaudokite visos turimos kredito limito dalies – stenkitės, kad kredito išnaudojimo santykis būtų kuo mažesnis (idealus iki 30%).

Per kiek laiko galima tikėtis kredito reitingo pagerėjimo?

Kredito reitingo pagerėjimas yra individualus procesas, priklausantis nuo daugelio veiksnių, tačiau pirmuosius pokyčius galima pastebėti per kelis mėnesius.

- Žymus pagerėjimas dažnai pastebimas per 6-12 mėnesių nuosekliai vykdant teigiamus finansinius veiksmus.

- Senesni neigiami įrašai, tokie kaip pradelstos skolos, išlieka ataskaitoje iki 7 metų, tačiau jų poveikis laikui bėgant mažėja.

- Greičiausiai reitingas kyla, kai pradeda kauptis ilga ir nepriekaištinga mokėjimų istorija.

- Svarbu suprasti, kad tai nėra greitas procesas ir reikalauja nuolatinio atsakingo elgesio su finansais.

{kind=link}