Skolų Išieškojimas ir Bankrotas Lietuvoje: Teisinė Apsauga ir Galimybės

Šiandieniniame finansiniame pasaulyje, suprasti skolų valdymo ir jų išieškojimo procesus yra itin svarbu. Lietuvoje, kaip ir visur, susidūrimas su finansiniais įsipareigojimais, kurie tampa našta, gali sukelti stresą ir nežinomybę. Šis išsamus vadovas skirtas padėti geriau orientuotis sudėtingame skolų išieškojimo ir bankroto teisiniame labirinte, aptariant tiek kreditorių teises, tiek skolininkų apsaugos mechanizmus.

💡 Svarbiausios įžvalgos

- Lietuvoje egzistuoja aiškūs teisiniai mechanizmai skolų išieškojimui ir bankroto procedūroms.

- Asmens bankrotas suteikia galimybę atgauti finansinę laisvę, tačiau reikalauja griežto plano laikymosi.

- Svarbu nedelsti ieškoti pagalbos – teisinė konsultacija gali padėti rasti geriausią išeitį iš sudėtingos situacijos.

- Finansinė disciplina ir prevencija yra geriausia apsauga nuo skolų problemų.

“Daugelis žmonių nežino, kad asmens bankrotas nėra finansinė pabaiga, o veikiau nauja pradžia. Svarbiausia – laiku įvertinti savo finansinę padėtį ir pasinaudoti teisinėmis galimybėmis, kurios padeda atkurti stabilumą ir išvengti didesnių nuostolių.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Nors tema gali atrodyti sudėtinga, tikslus informacijos žinojimas leidžia priimti atsakingus sprendimus ir efektyviai valdyti esamą situaciją. Supratimas, kaip veikia paskolų palūkanų normos, ir kokie teisės aktai reglamentuoja šias sritis, yra esminis žingsnis link finansinio stabilumo. Mūsų tikslas – suteikti aiškią, patikimą ir praktišką informaciją, kuri padėtų tiek išvengti nemalonių situacijų, tiek rasti išeitį iš jau esančių skolų.

Šiame straipsnyje

- → Skolų Išieškojimas ir Bankrotas Lietuvoje: Teisinė Apsauga ir Galimybės

- — 💡 Svarbiausios įžvalgos

- → Skolų Išieškojimo Procesas Lietuvoje: Nuo Įspėjimo Iki Teismo

- — 📞 Išieškojimas Iki Teismo (Pre-judicial)

- — ⚖️ Išieškojimas Teisme ir Antstolių Veiksmai

- → Asmeninis Bankrotas: Kada Tai Yra Sprendimas?

- — 🔑 Fizinių Asmenų Nemokumo Įstatymas

- — 📝 Bankroto Procedūros Eiga ir Sąlygos

- → Teisinė Apsauga ir Debitorianių Teisės

- — 🛡️ Skolininko Teisės Išieškojimo Procese

- — ✅ Apsauga nuo Neteisėtų Išieškojimo Veiksmų

- → Skolų Prevencija ir Atsakingas Finansų Valdymas

- — 📊 Biudžeto Planavimas ir Išlaidų Kontrolė

- — 🔄 Skolų Refinansavimas ir Konsolidavimas

- → Išvada

Skolų Išieškojimo Procesas Lietuvoje: Nuo Įspėjimo Iki Teismo

Skolų išieškojimas Lietuvoje yra griežtai reglamentuotas procesas, apimantis kelias stadijas. Svarbu žinoti, kad kreditorius negali savavališkai imtis jokių veiksmų, kurie pažeistų skolininko teises.

📞 Išieškojimas Iki Teismo (Pre-judicial)

Pirmasis žingsnis skolų išieškojimo procese dažniausiai būna ikiteisminis. Kreditorius, ar jo įgaliota skolų išieškojimo įmonė, susisiekia su skolininku raštiškai arba telefonu. Tai apima įspėjimų siuntimą, raginimus sumokėti skolą ir pasiūlymus derėtis dėl jos apmokėjimo sąlygų.

Šiame etape skolininkas turi galimybę susitarti dėl skolos grąžinimo grafiko, išdėstymo ar dalies atidėjimo. Komunikacija ir bendradarbiavimas su kreditoriumi šiame etape gali padėti išvengti brangių teismo procesų ir antstolių veiksmų.

⚖️ Išieškojimas Teisme ir Antstolių Veiksmai

Jei ikiteisminis išieškojimas neduoda rezultatų, kreditorius turi teisę kreiptis į teismą dėl skolos priteisimo. Teismas, išnagrinėjęs bylą, priima sprendimą dėl skolos ir jos palūkanų priteisimo. Svarbu suprasti, kad be priteistos skolos, skolininkui gali tekti padengti ir bylinėjimosi išlaidas.

Skolų Išieškojimas ir Bankrotas Lietuvoje: Privalumai ir Trūkumai

Privalumai

- ✔Skolininkams – teisinė apsauga ir galimybė pradėti nuo švaraus lapo po bankroto.

- ✔Kreditoriams – teisinės priemonės ir galimybės atgauti skolas.

- ✔Procesų reguliavimas užtikrina tam tikrą skaidrumą ir tvarką.

- ✔Galimybė restruktūrizuoti įsipareigojimus ir išvengti visiško žlugimo.

Trūkumai

- ✖Ilgai trunkantys ir finansiškai brangūs teisminiai procesai.

- ✖Bankroto atveju – ilgalaikės neigiamos pasekmės kredito istorijai ir reputacijai.

- ✖Nepaisant pastangų, nėra garantijos, kad visa skola bus atgauta.

- ✖Didelis biurokratijos ir dokumentų tvarkymo krūvis.

Įsiteisėjus teismo sprendimui, kreditorius gali kreiptis į antstolį, kuris imasi priverstinio skolos išieškojimo. Antstoliai turi teisę areštuoti skolininko turtą, pinigines lėšas banko sąskaitose ar darbo užmokestį. Antstolių vykdomi veiksmai yra reglamentuojami Lietuvos Respublikos Civilinio proceso kodekso, užtikrinant tam tikras skolininko teises ir apsaugas, tačiau ignoruoti jų raginimus yra rizikinga.

Asmeninis Bankrotas: Kada Tai Yra Sprendimas?

Fizinių asmenų bankrotas yra paskutinė, tačiau kartais neišvengiama išeitis, siekiant atsikratyti nepakeliamų finansinių įsipareigojimų. Tai sudėtingas procesas, leidžiantis sąžiningam skolininkui, neturinčiam galimybių įvykdyti savo prievolių, atkurti mokumą. Daugiau apie platųjį finansų valdymą rasite mūsų išsamiame asmeninių finansų vadove.

🔑 Fizinių Asmenų Nemokumo Įstatymas

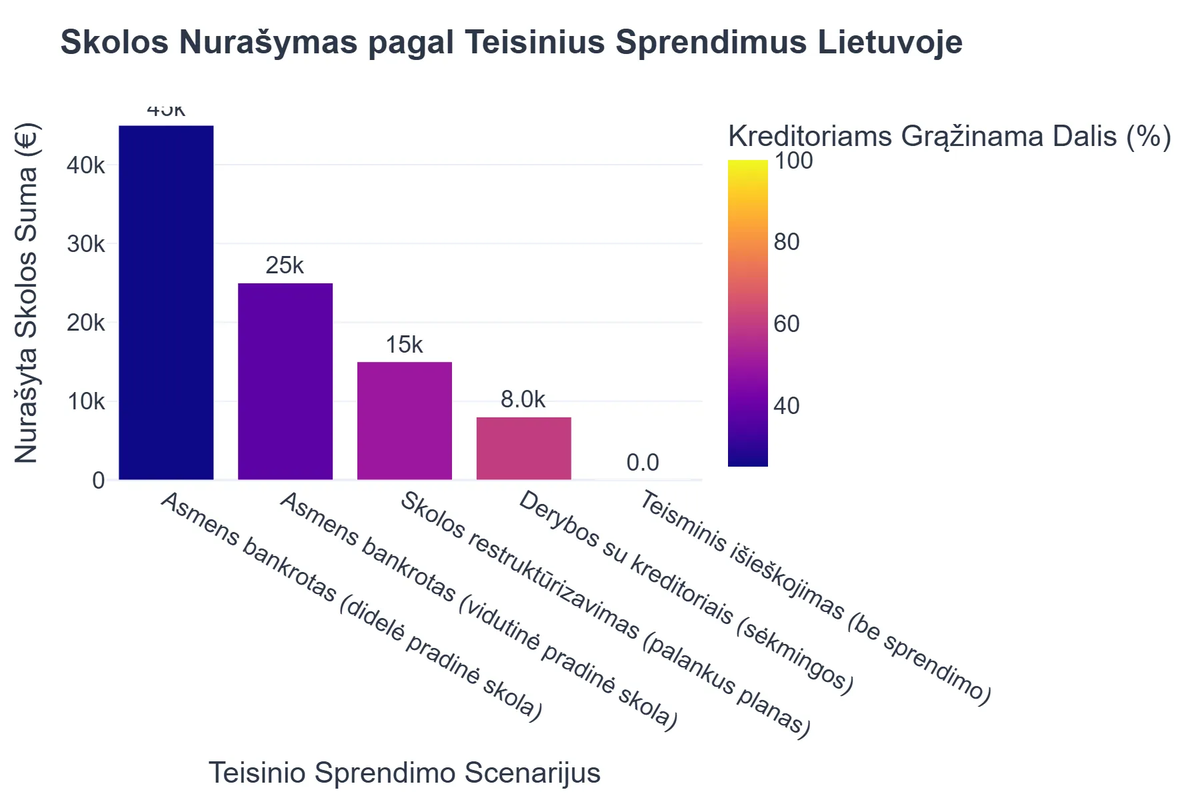

Lietuvoje fizinių asmenų bankrotą reglamentuoja Lietuvos Respublikos fizinių asmenų nemokumo įstatymas. Pagal jį, bankroto procedūra gali būti pradėta, jei asmuo yra nemokus, t. y., negali įvykdyti savo piniginių prievolių, kurių suma viršija 25 minimalius mėnesinius atlyginimus (MMA). Šis įstatymas numato galimybę restruktūrizuoti skolas arba jas nurašyti, suteikiant galimybę pradėti finansinę veiklą iš naujo. Detalesnę informaciją apie šį įstatymą rasite Finansų ministerijos dokumentuose apie fizinių asmenų nemokumą.

📝 Bankroto Procedūros Eiga ir Sąlygos

Bankroto procedūra prasideda nuo asmens prašymo teismui pripažinti jį nemokiu. Teismas, išnagrinėjęs prašymą ir įvertinęs asmens finansinę padėtį, priima sprendimą dėl bankroto bylos iškėlimo. Po bylos iškėlimo, skiriamas nemokumo administratorius, kuris perima skolininko finansų valdymą.

Procedūros metu sudaromas ir vykdomas kreditorių reikalavimų tenkinimo ir asmens mokumo atkūrimo planas, trunkantis iki 3 metų. Sėkmingai įvykdžius planą, asmuo yra atleidžiamas nuo likusių skolų, išskyrus tam tikras išimtis, pvz., išlaikymo skolas. Dėl šių procesų sudėtingumo, svarbu konsultuotis su teisininkais, kurie specializuojasi bankroto ir restruktūrizavimo srityse, pvz., Sorainen teisininkais.

Teisinė Apsauga ir Debitorianių Teisės

Nors skolų išieškojimas yra teisėtas procesas, skolininkai Lietuvoje turi tam tikras teises, kurios juos saugo nuo neteisėtų ar neproporcingų kreditorių veiksmų. Svarbu žinoti šias teises ir, esant reikalui, jomis pasinaudoti.

🛡️ Skolininko Teisės Išieškojimo Procese

Pirmiausia, skolininkas turi teisę gauti visą informaciją apie savo skolą, įskaitant tikslų skolos dydį, delspinigius ir palūkanas. Jis taip pat turi teisę įgyvendinti savo teises teisme, ginčyti skolos dydį ar išieškojimo teisėtumą. Skolininkui privalo būti paliktas pragyvenimui būtinas pinigų minimumas, todėl antstolis negali areštuoti visų pajamų.

Taip pat, kreditoriai ir skolų išieškojimo įmonės negali taikyti psichologinio spaudimo, grasinimų ar viešinti informacijos apie skolininko finansinę padėtį. Bet kokie tokie veiksmai yra neteisėti ir gali būti skundžiami atsakingoms institucijoms.

✅ Apsauga nuo Neteisėtų Išieškojimo Veiksmų

Jei manote, kad kreditorius ar antstolis pažeidžia jūsų teises, turite galimybę kreiptis į Lietuvos antstolių rūmus, Vartotojų teisių apsaugos tarnybą ar teismą. Svarbu kaupti visus susirašinėjimus ir įrodymus, kurie patvirtintų jūsų pretenzijas. Teisminės instancijos, tokios kaip Lietuvos apeliacinis teismas, nuolat peržiūri ir aiškina įstatymų taikymą skolų bylose.

Niekada nepasiduokite spaudimui pasirašyti dokumentų, kurių nesuprantate ar su kuriais nesutinkate. Visada turite teisę kreiptis dėl profesionalios teisinės konsultacijos, prieš priimdami bet kokius įsipareigojimus ar sprendimus.

Skolų Prevencija ir Atsakingas Finansų Valdymas

Geriausia gynyba nuo skolų išieškojimo ir bankroto yra nuoseklus ir atsakingas finansų valdymas. Prevencija yra efektyvesnė nei gydymas, kalbant apie finansines problemas. Efektyvus skolų valdymas ir greitas atsikratymas yra esminis aspektas.

📊 Biudžeto Planavimas ir Išlaidų Kontrolė

Asmeninio biudžeto sudarymas ir nuolatinė išlaidų kontrolė yra pagrindiniai įrankiai, padedantys išvengti finansinių sunkumų. Aiškus pajamų ir išlaidų balansas leidžia numatyti potencialias problemas ir laiku imtis veiksmų. Svarbu suprasti, kad net nedidelės kasdienės išlaidos gali susidėti į dideles sumas, jei nėra kontroliuojamos.

Prieš imant naują paskolą, svarbu atsakingai įvertinti savo galimybes ją grąžinti. Nesvarbu, ar tai būtų `vartojimo paskola palukanos`, `paskola žemės sklypui`, ar `busto remontui paskola`, visada pasidomėkite, kokios yra `paskolos palūkanos` ir koks bus galutinis grąžinimo planas. Naudojimasis įrankiais, tokiais kaip `banko paskola skaiciuokle` ar `seb vartojimo paskola skaiciuokle`, gali padėti įvertinti įmokų naštą. Nors `skolinu pinigus grynais` ar `paskolos vekseliu be uzstato` gali atrodyti patrauklios, jos dažnai turi didesnę riziką ir aukštesnes `paskolų palūkanų normas`.

🔄 Skolų Refinansavimas ir Konsolidavimas

Jei jau turite kelias paskolas, verta apsvarstyti jų refinansavimą ar konsolidavimą. Refinansavimas leidžia pakeisti esamas paskolas į naują su geresnėmis sąlygomis ir mažesnėmis `paskolų palūkanų normomis`. Konsolidavimas sujungia kelias paskolas į vieną, supaprastinant mokėjimus ir dažnai sumažinant mėnesinę įmoką. Tai ypač aktualu tvarkantis su tokiais įsipareigojimais kaip `paskola namų remontui` ir kitais. Daugiau apie efektyvias strategijas rasite straipsniuose apie skolų atsikratymo strategijas ir vartojimo ir automobilių paskolų valdymą.

Šios strategijos padeda sumažinti finansinę įtampą ir palengvina skolų grąžinimą. Tačiau prieš priimant sprendimą, svarbu atidžiai įvertinti visus pasiūlymus ir pasikonsultuoti su finansų specialistais.

Rekomenduojamas vaizdo įrašas

Išvada

Skolų išieškojimas ir bankrotas yra sudėtingos, tačiau valdomos finansinės situacijos. Svarbiausia – neignoruoti problemos ir laiku ieškoti sprendimų. Supratimas apie teisinę aplinką, skolininko teises ir galimybes yra raktas į sėkmingą finansinės krizės įveikimą.

Atsakingas biudžeto planavimas, išlaidų kontrolė ir savalaikis skolų refinansavimas yra efektyviausios prevencinės priemonės. Jei vis dėlto susiduriate su rimtais sunkumais, nedvejodami kreipkitės į finansų ar teisės specialistus, kurie padės rasti geriausią išeitį jūsų konkrečioje situacijoje.

Kas yra skolų išieškojimas ir asmens bankrotas Lietuvoje?

Skolų išieškojimas yra teisinis procesas, skirtas atgauti negrąžintas skolas, o asmens bankrotas – teisiškai reglamentuota procedūra, leidžianti sąžiningiems skolininkams atkurti mokumą, nurašant didžiąją dalį skolų.

- Skolų išieškojimas dažniausiai pradedamas kreipiantis į teismą dėl skolos priteisimo, po kurio vykdomąjį dokumentą įgyvendina antstoliai.

- Asmens bankrotas (fizinių asmenų bankroto procedūra) suteikia galimybę piliečiams, kurie negali vykdyti savo finansinių įsipareigojimų, atsikratyti skolų ir pradėti naują finansinį gyvenimą.

- Abiejų procesų tikslas yra užtikrinti finansinio stabilumo atkūrimą, tiek kreditoriui, tiek skolininkui, bet skirtingais būdais.

Kaip veikia skolų išieškojimo procesas ir kokios yra antstolių teisės?

Skolų išieškojimo procesas prasideda teismui patvirtinus skolą, po kurio vykdomasis raštas perduodamas antstoliui, kuris imasi priverstinių vykdymo veiksmų.

- Antstolis turi teisę areštuoti skolininko banko sąskaitas, nurašyti lėšas, areštuoti ir parduoti kilnojamąjį bei nekilnojamąjį turtą.

- Gali būti vykdomas atlyginimo dalies išskaitymas iš skolininko pajamų, neviršijant įstatymu nustatytų limitų.

- Antstolis privalo veikti pagal įstatymus ir gerbti skolininko teises, pavyzdžiui, paliekant nediečiamąjį pajamų minimumą.

- Proceso metu skolininkui yra siunčiami pranešimai ir suteikiama galimybė pateikti paaiškinimus ar prašymus.

Kokios yra asmens bankroto proceso naudos fiziniam asmeniui?

Asmens bankroto procesas suteikia galimybę sąžiningam skolininkui atsikratyti didelės dalies finansinių įsipareigojimų ir atkurti mokumą per nustatytą laikotarpį.

- Pagrindinė nauda yra didžiosios dalies skolų nurašymas (po plano įvykdymo), išskyrus tam tikras išimtis, pavyzdžiui, alimentus.

- Proceso metu sustabdomas skolų augimas (palūkanos, delspinigiai) ir nutraukiami antstolių veiksmai.

- Suteikiama galimybė naujai finansinei pradžiai be slegiančios skolų naštos.

- Bankroto planas leidžia planuoti pajamas ir išlaidas, mokytis finansinės disciplinos.

Kokiems atvejams taikomas asmens bankrotas ir kokios sąlygos jam keliamas?

Asmens bankrotas taikomas, kai fizinis asmuo yra tapęs nemokus ir jo skolos viršija tam tikrą sumą, o kreditoriai negali reikalauti įvykdyti prievolių priverstine tvarka.

- Viena iš pagrindinių sąlygų – asmuo turi būti nemokus, t.y., negalintis įvykdyti savo finansinių įsipareigojimų.

- Asmens skolos privalo viršyti 25 minimalių mėnesinių algų dydį (MMA dydis keičiasi, svarbu atnaujinti).

- Pareiškėjas neturi būti sudaręs sandorių, pažeidžiančių kreditorių teises, pavyzdžiui, perleisti turto artimiesiems prieš bankrotą.

- Asmuo privalo būti sąžiningas, t.y., nemokumas neturi būti tyčinis ar atsiradęs dėl nusikalstamų veiksmų.

Ar asmens bankrotas visada yra geriausia išeitis ir kokios yra jo rizikos?

Nors asmens bankrotas suteikia galimybę atsikratyti skolų naštos, tai nėra universalus sprendimas ir turi tam tikrų rizikų bei ilgalaikių pasekmių, todėl svarbu įvertinti visas alternatyvas.

- Viena iš pagrindinių rizikų yra poveikis kredito istorijai, dėl kurio gali būti sunku gauti paskolas ar lizingo paslaugas ateityje.

- Procesas yra ilgalaikis ir viešas, informacija apie bankrotą skelbiama viešuose registruose.

- Dalis turto gali būti parduodama siekiant padengti dalį skolų, išskyrus įstatymu numatytą nediečiamą turtą.

- Gali kilti reputacijos rizika, o kai kurios profesinės veiklos gali būti apribotos tam tikram laikotarpiui po bankroto.

{kind=link}