Kiekybinis finansų planavimas yra kertinis akmuo siekiant tvarios asmeninės finansinės gerovės. Vienas iš pagrindinių įrankių, leidžiančių įvertinti įsipareigojimus ir priimti apgalvotus sprendimus, yra paskolų skaičiuoklės. Šiame išsamiame vadove gilinamės į tai, kaip veikia šios skaičiuoklės, kokius duomenis jos naudoja ir kaip jas efektyviai panaudoti planuojant skolų grąžinimą Lietuvoje.

💡 Svarbiausios įžvalgos

- Paskolos skaičiuoklė padeda tiksliai įvertinti mėnesines įmokas ir bendrą palūkanų sumą.

- Naudojant ją galite palyginti skirtingus paskolos scenarijus ir pasirinkti optimaliausią.

- Svarbu suprasti, kad skaičiuoklės pateikti rezultatai yra orientaciniai.

- Reguliarus finansų planavimas su skaičiuokle padeda išvengti nemalonių staigmenų.

“Paskolos skaičiuoklė yra nepakeičiamas įrankis kiekvienam, planuojančiam skolintis. Ji suteikia aiškumo, leidžia įvertinti įmokų naštą ir priimti atsakingus finansinius sprendimus, užuot pasikliavus vien tik banko pasiūlymais.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Supratimas, kaip veikia paskolos skaičiuoklė, suteikia jums galimybę ne tik pamatyti mėnesinės įmokos dydį, bet ir įvertinti visą paskolos kainą, palūkanas bei priimti strategiškai naudingus sprendimus dėl skolinimosi ir grąžinimo termino. Tai ypač svarbu priimant ilgalaikius sprendimus, tokius kaip būsto paskola.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Kas yra Paskolos Skaičiuoklė ir Kodėl Ji Svarbi?

- → Kaip Veikia Paskolos Skaičiuoklė: Pagrindiniai Parametrai ir Formulės

- — 💰 Anuiteto Grąžinimo Metodas

- — 📊 Linijinis (Tiesioginis) Grąžinimo Metodas

- — 💰 Bendra Vartojimo Kredito Kainos Metinė Norma (BVKKMN)

- → Kaip Naudoti Paskolos Skaičiuoklę Planuojant Skolų Grąžinimą?

- → Dažniausiai Pasitaikančios Paskolų Rūšys ir Skaičiuoklių Specifika

- → Išvada

Kas yra Paskolos Skaičiuoklė ir Kodėl Ji Svarbi?

Paskolos skaičiuoklė yra internetinė arba programinė priemonė, skirta apskaičiuoti galimas mėnesines paskolos įmokas, bendrą sumokamų palūkanų kiekį ir visą paskolos kainą, remiantis įvestais duomenimis. Ji veikia kaip esminė priemonė kiekvienam, svarstančiam apie skolinimąsi, nes leidžia vizualizuoti finansinius įsipareigojimus ir planuoti biudžetą.

Naudodamiesi paskolos įmokos skaičiuokle, galite eksperimentuoti su skirtingomis sumomis, terminais ir palūkanų normomis, kad rastumėte jums tinkamiausią grąžinimo planą. Tai padeda išvengti nemalonių staigmenų ateityje ir užtikrina, kad jūsų finansinė našta būtų valdoma. Be to, tai yra pirmas žingsnis link atsakingo skolų valdymo, leidžiantis įvertinti savo galimybes dar prieš prisiimant įsipareigojimus.

Kaip Veikia Paskolos Skaičiuoklė: Pagrindiniai Parametrai ir Formulės

Kad paskolos skaičiuoklė veiktų tiksliai, jai reikia keleto pagrindinių duomenų:

- Paskolos suma: Kiek pinigų planuojate pasiskolinti.

- Metinė palūkanų norma: Procentas, kurį mokėsite kreditoriui už pasiskolintus pinigus. Svarbu atkreipti dėmesį, kad skaičiuoklės dažniausiai reikalauja metinės normos, kuri vėliau perskaičiuojama į mėnesinę.

- Paskolos grąžinimo terminas (metais/mėnesiais): Laikotarpis, per kurį ketinate grąžinti paskolą.

Nors skaičiuoklės naudoja sudėtingas finansines formules, pagrindiniai grąžinimo metodai yra du:

💰 Anuiteto Grąžinimo Metodas

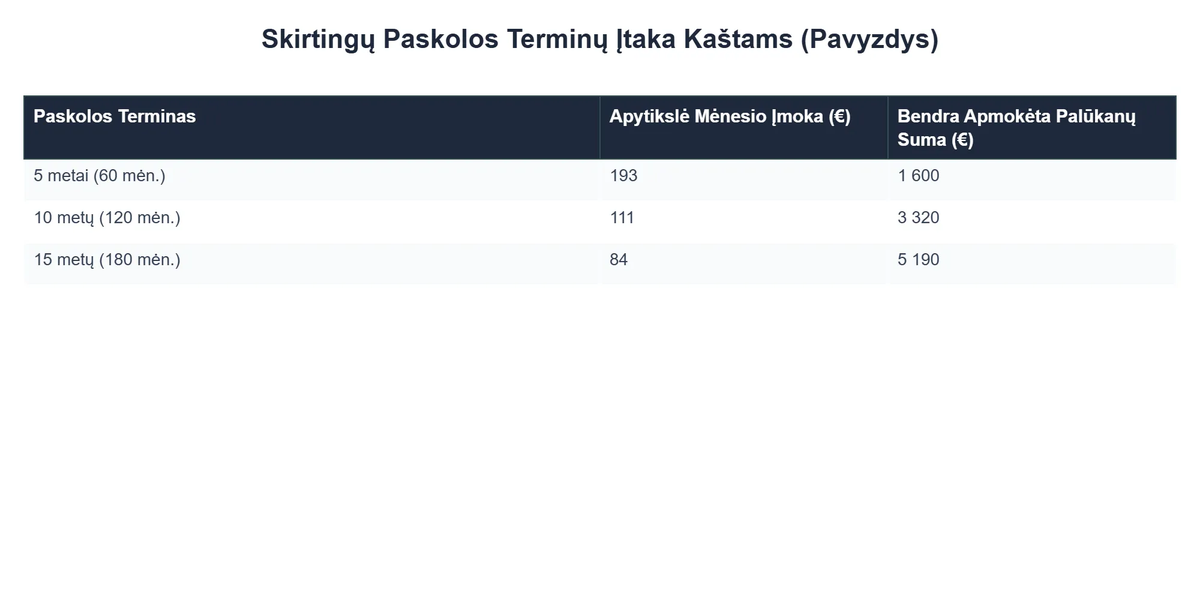

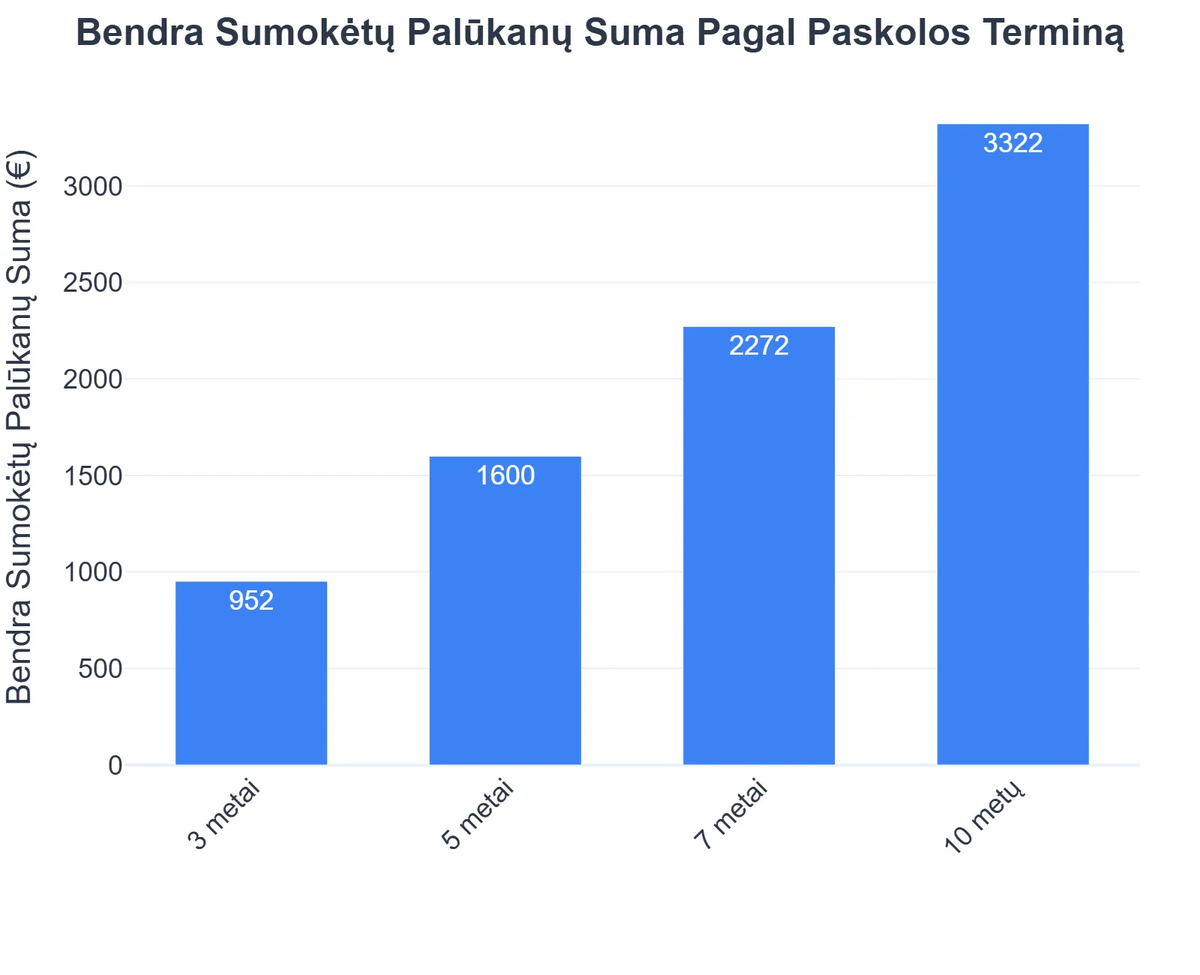

Tai populiariausias metodas, ypač būsto paskoloms. Mėnesinės įmokos dydis visą grąžinimo laikotarpį yra fiksuotas (arba kinta, jei keičiasi palūkanų normos, pvz., EURIBOR). Pradinėse įmokose didesnę dalį sudaro palūkanos, o mažesnę – pagrindinė skolos dalis. Laikui bėgant, palūkanų dalis mažėja, o pagrindinės skolos dalies – didėja. Tai užtikrina nuspėjamas mėnesines išlaidas.

📊 Linijinis (Tiesioginis) Grąžinimo Metodas

Šiuo atveju kiekvieną mėnesį grąžinama lygi pagrindinės skolos dalis plius palūkanos už likusią negrąžintą sumą. Tai reiškia, kad pradinės įmokos bus didesnės, o vėliau jos palaipsniui mažės. Nors bendra sumokėtų palūkanų suma dažnai būna mažesnė nei anuiteto atveju, pradinių įmokų našta gali būti didesnė.

💰 Bendra Vartojimo Kredito Kainos Metinė Norma (BVKKMN)

Be metinės palūkanų normos, svarbu atkreipti dėmesį į BVKKMN. Tai yra bendra paskolos kaina, išreikšta metiniu procentu, įskaitant ne tik palūkanas, bet ir visus kitus su paskola susijusius mokesčius (pvz., sutarties sudarymo mokestis, vertinimo mokestis ir kt.). Paskolų skaičiuoklės retai parodo BVKKMN, bet tai yra esminis rodiklis lyginant skirtingų kreditorių pasiūlymus, nes jis atspindi visą paskolos kainą.

Kaip Naudoti Paskolos Skaičiuoklę Planuojant Skolų Grąžinimą?

Naudoti paskolos skaičiuoklę yra paprasta, tačiau norint gauti maksimalią naudą, reikia atlikti kelis žingsnius:

- Įveskite tikslius duomenis: Įsitikinkite, kad paskolos suma, palūkanų norma ir terminas yra teisingi. Galite rasti bendrą paskolos skaičiuoklę internete arba naudoti specifinę, kurią siūlo jūsų potencialus kreditorius.

- Analizuokite rezultatus: Atkreipkite dėmesį į mėnesinę įmoką ir bendrą sumokėtų palūkanų kiekį. Apsvarstykite, ar mėnesinė įmoka atitinka jūsų biudžeto galimybes ir ar bendra kaina yra priimtina.

- Eksperimentuokite su kintamaisiais: Pakeiskite grąžinimo terminą (pvz., prailginkite jį, kad sumažintumėte mėnesinę įmoką, arba sutrumpinkite, kad sumažintumėte bendras palūkanas). Išbandykite skirtingas paskolos sumas, kad suprastumėte, kiek galite gauti paskolos nepažeisdami savo finansinės pusiausvyros.

- Įvertinkite papildomas išlaidas: Skaičiuoklė paprastai neatsižvelgia į sutarties sudarymo mokesčius, draudimo įmokas (ypač būsto paskoloms) ir kitas susijusias išlaidas. Jas turėtumėte įtraukti į savo bendrą finansinį planą.

Pavyzdžiui, būsto kredito skaičiuoklė leis jums įvertinti, kaip pradinis įnašas, palūkanų norma ir terminas veikia jūsų mėnesinę įmoką ir visą asmeninių finansų planą. Nors kai kurie ieško `paskolos bustui be pradinio inaso`, Lietuvoje bankai paprastai reikalauja bent 15-20% pradinio įnašo, ir skaičiuoklė padeda numatyti mokėjimus su realiais scenarijais.

Dažniausiai Pasitaikančios Paskolų Rūšys ir Skaičiuoklių Specifika

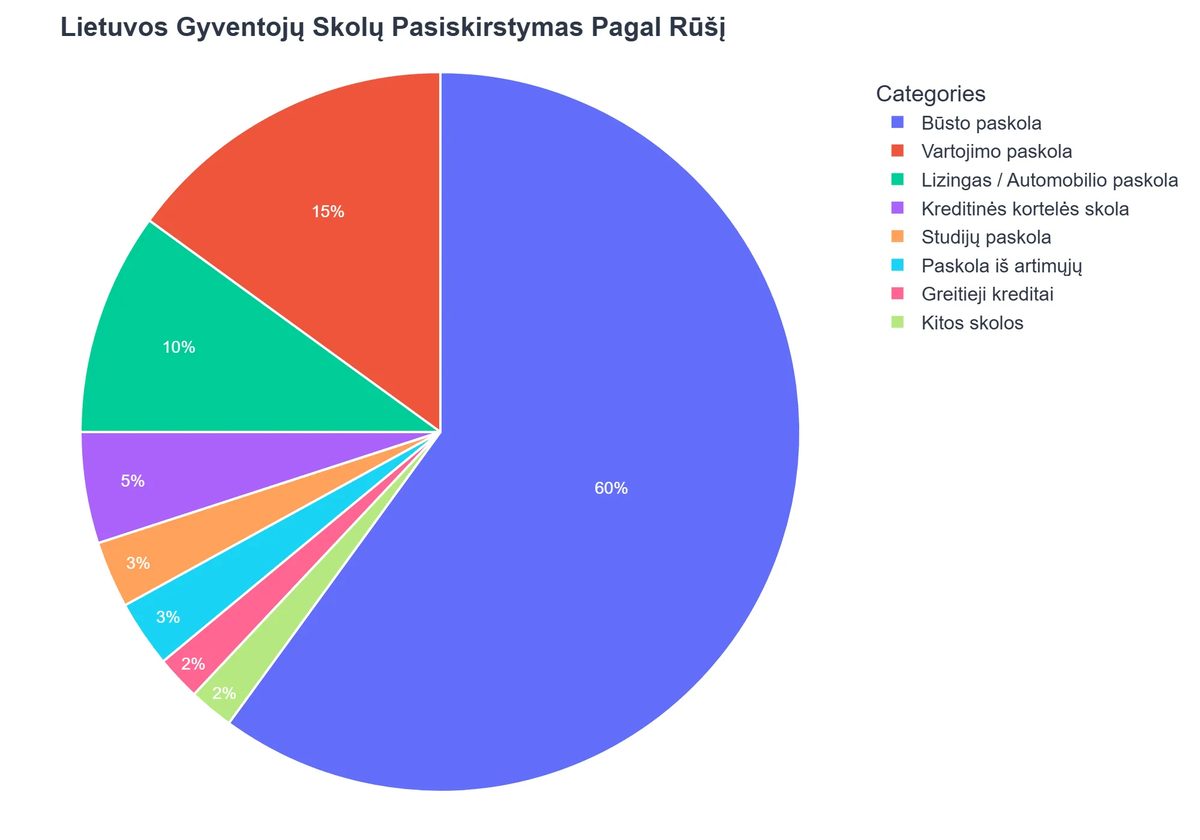

- ✅ Būsto paskola: Būsto skaičiuoklė yra itin svarbi priemonė planuojant ilgalaikius finansinius įsipareigojimus. Ji padeda įvertinti dideles sumas ir ilgus grąžinimo terminus (dažnai iki 30 metų). Svarbu atkreipti dėmesį į palūkanų tipo pasirinkimą (fiksuotos ar kintamos) ir jo įtaką įmokoms. Supratimas apie tai, kaip keičiasi įmokos, gali padėti apsispręsti, ar verta apsvarstyti būsto paskolos refinansavimą ateityje.

- ✅ Vartojimo paskolos: Šios paskolos yra skirtos įvairiems asmeniniams poreikiams ir yra trumpesnio termino. Jų skaičiuoklės leidžia greitai įvertinti mėnesinę įmoką nedidelėms sumoms. Svarbu palyginti BVKKMN, kadangi skirtingi kreditoriai gali turėti didelių skirtumų.

- ✅ Auto lizingas: Auto lizingo skaičiuoklė dažnai apima ir likutinę vertę (jei tai operacinis lizingas) arba tiesiogiai parodo mėnesinę įmoką, įskaičiuojant palūkanas ir likutinę vertę. Tai padeda įvertinti automobilio įsigijimo kaštus per tam tikrą laikotarpį.

- ✅ Greitieji kreditai / Paskola SMS: Šios paskolos dažnai pasižymi itin trumpu terminu ir santykinai didelėmis palūkanomis. Jų skaičiuoklės paprastai yra labai paprastos, tačiau svarbu atidžiai įvertinti visą grąžinamą sumą. Dėl aukštos rizikos ir sąnaudų, reikėtų vengti tokių paskolų, ypač jei svarstoma apie `kreditas bedarbiams`, kadangi atsakingi kreditoriai vertina kliento mokumą ir pajamas. Nors skaičiuoklės gali parodyti įmoką, svarbu suprasti, kad patikimi kreditoriai neskolina be tvarių pajamų. Daugiau apie vartojimo kreditus galite skaityti Creditea paskolos skaičiuoklės puslapyje: Paskolos Skaičiuoklė | Creditea.

Rekomenduojamas vaizdo įrašas

Išvada

Paskolos skaičiuoklė yra galingas įrankis jūsų finansų arsenale, leidžiantis ne tik numatyti būsimas įmokas, bet ir strategiškai planuoti savo biudžetą. Naudodami ją efektyviai, galite priimti protingesnius sprendimus dėl skolinimosi, išvengti nereikalingų išlaidų ir užtikrinti tvarią finansinę ateitį.

Nepamirškite, kad kiekviena paskola yra rimtas finansinis įsipareigojimas. Prieš pasirašydami sutartį, visada atidžiai perskaitykite sąlygas, pasikonsultuokite su finansų specialistu ir įsitikinkite, kad visiškai suprantate savo finansinę naštą. Atsakingas požiūris į skolinimąsi ir skolų konsolidavimą yra raktas į ilgalaikį finansinį stabilumą. Atminkite, kad Lietuvos Respublikos Civilinio kodekso nuostatos reglamentuoja prievolių teisę ir kreditoriaus bei skolininko santykius, todėl teisinis reguliavimas yra svarbus aspektas (INFOLEX.LT – LR civilinis kodeksas).

Kas yra paskolos skaičiuoklė ir kokia jos pagrindinė paskirtis?

Paskolos skaičiuoklė yra internetinis įrankis, leidžiantis greitai ir patogiai apskaičiuoti būsimas paskolos įmokas, palūkanas ir bendrą grąžinimo sumą, remiantis nustatytais parametrais.

- Jos pagrindinė paskirtis – suteikti asmenims aiškų finansinį vaizdą prieš prisiimant įsipareigojimus.

- Įrankis padeda įvertinti mėnesinių įmokų dydį, atsižvelgiant į paskolos sumą, terminą ir palūkanų normą.

- Naudodamiesi ja galite modeliuoti skirtingus scenarijus ir pamatyti, kaip keičiasi įmokos, keičiantis kintamiesiems.

Kaip veikia paskolos skaičiuoklė ir kokius duomenis reikia jai pateikti?

Paskolos skaičiuoklė veikia naudodama matematines formules, kurios apskaičiuoja anuiteto arba linijines įmokas pagal vartotojo įvestus duomenis.

- Norint atlikti skaičiavimus, būtina įvesti paskolos sumą, paskolos grąžinimo terminą (metais arba mėnesiais) ir metinę palūkanų normą.

- Kai kurios skaičiuoklės gali prašyti ir kitų duomenų, pavyzdžiui, pradinio įnašo dydžio ar papildomų mokesčių.

- Gautieji rezultatai dažniausiai apima mėnesinės įmokos dydį, bendrą sumokamų palūkanų sumą ir bendrą grąžinamą sumą.

Kokie yra pagrindiniai paskolos skaičiuoklės naudojimo privalumai planuojant finansus?

Paskolos skaičiuoklė suteikia daug privalumų asmenims, norintiems atsakingai planuoti savo finansus ir skolų grąžinimą.

- Ji leidžia vizualizuoti finansinę naštą ir nustatyti, ar planuojama įmoka atitinka jūsų biudžeto galimybes.

- Galite palyginti skirtingų bankų ar kreditorių pasiūlymus, įvesdami jų nurodytas palūkanas ir sąlygas.

- Įrankis padeda priimti informuotus sprendimus, sumažinant netikėtumų riziką per visą paskolos grąžinimo laikotarpį.

- Naudojant skaičiuoklę galima optimizuoti grąžinimo strategiją, pavyzdžiui, pasirenkant trumpesnį terminą, kad sumokėtumėte mažiau palūkanų.

Kokio tipo paskoloms skaičiuoklė yra ypač naudinga?

Paskolos skaičiuoklė yra universalus įrankis, naudingas įvairių tipų paskoloms, padedantis įvertinti jų finansines detales.

- Ji ypač naudinga planuojant būsto paskolas, kurios dažnai pasižymi didelėmis sumomis ir ilgais grąžinimo terminais, leidžiančios matyti ilgalaikį įsipareigojimą.

- Taip pat puikiai tinka vartojimo paskoloms, automobilių lizingui ar kreditams, padedant greitai apskaičiuoti mėnesines įmokas.

- Verslo paskoloms ar studijų paskoloms skaičiuoklė padeda numatyti būsimus pinigų srautus ir planuoti jų grąžinimą.

- Iš esmės, ji tinka bet kuriai paskolai, kuriai taikomos fiksuotos mėnesinės įmokos (anuitetas) arba linijinis grąžinimo grafikas.

Į ką svarbu atkreipti dėmesį naudojant paskolos skaičiuoklę?

Nors paskolos skaičiuoklė yra galingas įrankis, svarbu suprasti jos apribojimus ir į ką atkreipti dėmesį, kad gautumėte kuo tikslesnę informaciją.

- Skaičiuoklės rezultatai dažniausiai yra orientaciniai ir preliminarūs; galutines sąlygas visada nurodys bankas ar kredito įstaiga.

- Atkreipkite dėmesį į tai, ar skaičiuoklė atsižvelgia į papildomus mokesčius (pvz., sutarties sudarymo mokestis, vertinimo mokestis), kurie gali didinti bendrą paskolos kainą.

- Jei palūkanų norma yra kintama, skaičiuoklė parodys scenarijų su dabartine norma, kuri ateityje gali keistis.

- Visada patikrinkite, ar skaičiuoklė naudoja metinę palūkanų normą, o ne mėnesinę, kad išvengtumėte didelių neatitikimų.

{kind=link}