Paskolų Refinansavimas: Kada Tai Apsimoka ir Kaip Pasirinkti Geriausią Pasiūlymą?

Paskolų refinansavimas yra efektyvus finansinis įrankis, leidžiantis optimizuoti esamus finansinius įsipareigojimus. Tai procesas, kai esama paskola ar kelios paskolos yra pakeičiamos nauja, paprastai su palankesnėmis sąlygomis. Jis ypač aktualus, kai keičiasi rinkos palūkanų normos, pavyzdžiui, vartojimo paskolos palukanos krenta arba gerėja asmeninė finansinė padėtis.

💡 Svarbiausios įžvalgos

- Refinansavimas gali sumažinti mėnesines įmokas ar bendrą permoką.

- Svarbu įvertinti visas refinansavimo išlaidas ir palūkanų normą.

- Nebijokite derėtis su kreditoriais dėl geriausių sąlygų.

- Kruopščiai palyginkite skirtingų bankų pasiūlymus.

“Prieš priimant sprendimą refinansuoti paskolą, visuomet patariu atidžiai įvertinti ne tik naują palūkanų normą, bet ir visas susijusias administracines išlaidas bei sutarties nutraukimo mokesčius. Svarbiausia – įsitikinti, kad ilgalaikėje perspektyvoje tai tikrai pagerins jūsų finansinę padėtį, o ne sukurs papildomų įsipareigojimų.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame išsamiame vadove nagrinėsime, kada paskolų refinansavimas yra išties naudingas, kokius aspektus reikia įvertinti priimant sprendimą ir kaip pasirinkti geriausią pasiūlymą Lietuvoje. Supratimas apie įvairias paskolų rūšis ir jų savybes, aptartas mūsų straipsnyje Populiariausios Paskolų Rūšys, padės geriau įvertinti savo situaciją.

Šiame straipsnyje

- → Paskolų Refinansavimas: Kada Tai Apsimoka ir Kaip Pasirinkti Geriausią Pasiūlymą?

- — 💡 Svarbiausios įžvalgos

- → Kada Paskolų Refinansavimas Apsimoka?

- — 💰 Mažesnės Palūkanos

- — ⏳ Ilgesnis Grąžinimo Terminas arba Mažesnė Mėnesio Įmoka

- — 🤝 Kelių Paskolų Sujungimas (Konsolidavimas)

- — 📈 Pagerėjusi Kredito Istorija

- → Kada Refinansavimas Gali Būti Nenaudingas?

- — 💸 Didelės Papildomos Išlaidos

- — 📉 Trumpas Likęs Laikotarpis

- — ⚠️ Pablogėjusi Finansinė Padėtis ar Kredito Istorija

- → Kaip Pasirinkti Geriausią Pasiūlymą?

- — 📊 Pasiūlymų Palyginimas

- — 🔎 Atidžiai Perskaitykite Sutarties Sąlygas

- — 💻 Skaičiuoklių Naudojimas

- → Refinansavimo Ypatumai Lietuvoje

- — 🏘️ Būsto Paskolos Refinansavimas

- — ⚖️ Veikselio Paskolos ir Kitų Nestandartinių Paskolų Refinansavimas

- → Išvada

Kada Paskolų Refinansavimas Apsimoka?

Sprendimas refinansuoti paskolą turėtų būti priimtas atlikus kruopščią analizę. Yra kelios pagrindinės situacijos, kai refinansavimas gali tapti labai naudingu finansiniu žingsniu.

💰 Mažesnės Palūkanos

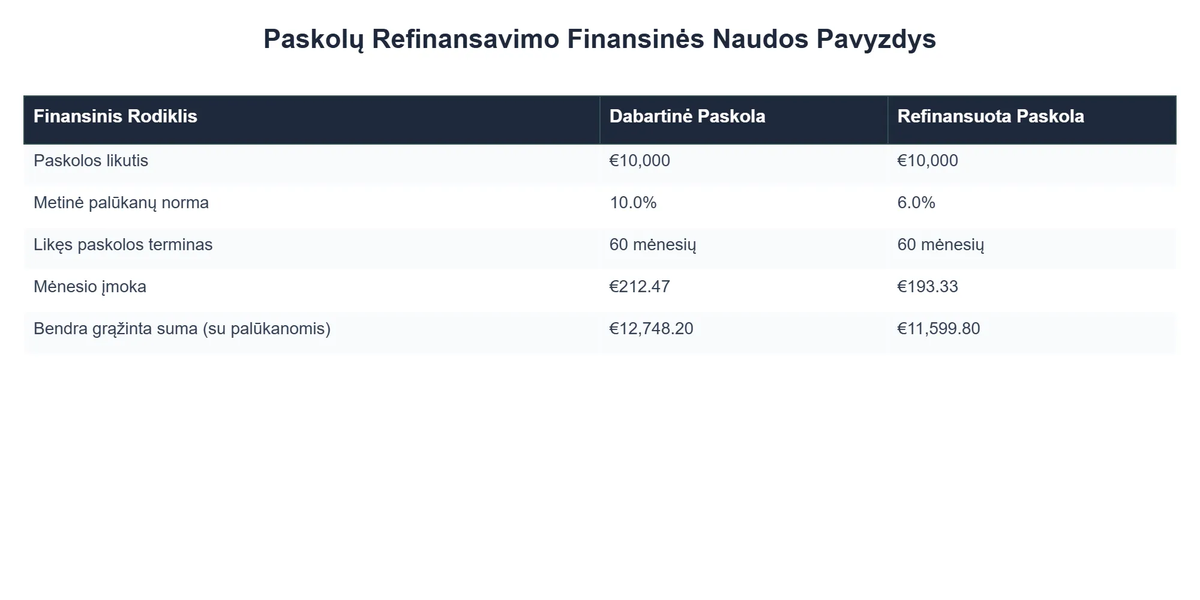

Tai yra dažniausia ir akivaizdžiausia refinansavimo priežastis. Jei rinkos palūkanų normos sumažėjo nuo to laiko, kai paėmėte pradinę paskolą, arba jūsų asmeninė kredito istorija ir reitingas pagerėjo, galite gauti naują paskolą su žemesnėmis palūkanomis. Tai tiesiogiai lemia mažesnes mėnesio įmokas ir bendrą sumokamą sumą per visą paskolos laikotarpį.

⏳ Ilgesnis Grąžinimo Terminas arba Mažesnė Mėnesio Įmoka

Refinansavimas leidžia prailginti paskolos grąžinimo terminą. Nors tai gali reikšti didesnę bendrą sumą, kurią sumokėsite per visą laikotarpį dėl ilgesnio palūkanų kaupimosi, tačiau mėnesio įmoka sumažėja. Tai gali būti gelbėjimosi ratas, jei susidūrėte su finansiniais sunkumais ir siekiate sumažinti kasdienių įsipareigojimų naštą. Refinansuojant būsto paskolą, pavyzdžiui, [external_link:https://www.savinamai.lt/refinansavimas/ nuoseklus refinansavimas] gali padėti sumažinti finansinę įtampą.

🤝 Kelių Paskolų Sujungimas (Konsolidavimas)

Jei turite kelias paskolas (pvz., vartojimo kreditus, kredito kortelių skolas, lizingą), jų sujungimas į vieną refinansuotą paskolą gali gerokai supaprastinti finansų valdymą. Vietoj kelių skirtingų mokėjimų su skirtingomis datomis ir palūkanomis, turėsite vieną, paprastai su žemesnėmis bendromis palūkanomis ir patogesniu grąžinimo grafiku. Plačiau apie tai, kaip efektyviai valdyti skolas, skaitykite mūsų straipsnyje Skolų Valdymas ir Greitas Atsikratymas.

📈 Pagerėjusi Kredito Istorija

Jei pradinės paskolos metu jūsų kredito istorija buvo prastesnė, o dabar ji gerokai pagerėjo, bankai ar kredito unijos gali pasiūlyti geresnes sąlygas. Geresnė kredito istorija reiškia mažesnę riziką kreditoriui, todėl jis linkęs pasiūlyti patrauklesnes palūkanų normas.

Kada Refinansavimas Gali Būti Nenaudingas?

Nors refinansavimas gali atrodyti patrauklus, ne visada jis yra pats geriausias sprendimas. Yra situacijų, kai jis gali atnešti daugiau žalos nei naudos.

💸 Didelės Papildomos Išlaidos

Refinansavimas nėra nemokamas procesas. Gali tekti sumokėti įvairius mokesčius: paskolos administravimo mokesčius, sutarties keitimo mokesčius, turto vertinimo mokesčius (jei refinansuojama būsto paskola), notaro mokesčius ar draudimo išlaidas. Svarbu apskaičiuoti, ar sutaupyta suma per ilgąjį laikotarpį viršys šias pradines išlaidas. Kai kuriais atvejais, credit24 savitarna prisijungti arba kitų kreditorių platformos gali aiškiau pateikti mokesčių struktūrą.

📉 Trumpas Likęs Laikotarpis

Jei iki paskolos pabaigos liko nedaug laiko, refinansavimas gali būti nepelningas. Didelė dalis palūkanų sumokama paskolos pradžioje, todėl likusioje dalyje mokama suma daugiausia susideda iš pagrindinės paskolos sumos. Refinansavus trumpalaikę paskolą, nauji mokesčiai gali „suvalgyti” bet kokią potencialią santaupą.

⚠️ Pablogėjusi Finansinė Padėtis ar Kredito Istorija

Jei jūsų kredito istorija pablogėjo arba esate susidūrę su finansiniais sunkumais (pvz., praradote darbą ar turite didelių įsiskolinimų), greičiausiai negalėsite gauti geresnių sąlygų. Tiesą sakant, bankai gali net atsisakyti refinansuoti paskolą. Atkreipkite dėmesį, kad paskolos bedarbiams isiskolinusiems asmenims yra ypač rizikingos ir dažnai siūlomos nepalankiomis sąlygomis, o refinansavimas tokiu atveju retai būna išeitis.

Kaip Pasirinkti Geriausią Pasiūlymą?

Pasirinkti tinkamą refinansavimo pasiūlymą reikalauja atidumo ir lyginimo. Štai pagrindiniai žingsniai:

📊 Pasiūlymų Palyginimas

Kreipkitės į kelias finansų institucijas – bankus (pvz., seb paskolos, Swedbank, Šiaulių bankas) ir kredito unijas. Kiekviena institucija gali pasiūlyti skirtingas palūkanų normas, mokesčius ir sąlygas. Palyginkite ne tik mėnesio įmoką, bet ir bendrą sumą, kurią turėsite grąžinti per visą laikotarpį, įskaitant visus mokesčius.

🔎 Atidžiai Perskaitykite Sutarties Sąlygas

Būtinai perskaitykite visą paskolos sutartį. Atkreipkite dėmesį į šiuos aspektus:

- ✅ Bendroji vartojimo kredito kaina (BVKKMN): Tai yra svarbiausias rodiklis, parodantis realią paskolos kainą per metus, įskaitant palūkanas ir visus susijusius mokesčius.

- ✅ Išankstinio grąžinimo sąlygos: Ar yra mokesčių už anksčiau laiko grąžintą paskolą?

- ✅ Kintamos ir fiksuotos palūkanos: Supraskite, kaip kinta palūkanos ir koks jų ryšys su euribor skaiciuokle, jei palūkanos kintamos.

- ✅ Draudimo reikalavimai: Ar reikės apdrausti turtą ar gyvybę?

💻 Skaičiuoklių Naudojimas

Daugelis bankų, tokių kaip swedbank paskolos skaičiuoklė ir siauliu bankas busto paskolos skaiciuokle, siūlo patogias internetines skaičiuokles. Naudokite jas, kad palygintumėte skirtingus scenarijus (pvz., skirtingus terminus, palūkanų normas) ir įvertintumėte, kaip keičiasi mėnesio įmoka ir bendra grąžinama suma. Taip pat pasinaudokite [external_link:https://tfbank.lt/refinansavimas TFbank.lt refinansavimo skaičiuokle] bendram vertinimui.

Refinansavimo Ypatumai Lietuvoje

Lietuvoje, kaip ir visoje Europos Sąjungoje, paskolų refinansavimo procesas yra reglamentuojamas Lietuvos Banko ir kitų finansų institucijų. Tai užtikrina vartotojų apsaugą ir skaidrumą.

🏘️ Būsto Paskolos Refinansavimas

Refinansavimas busto paskolos yra vienas populiariausių tipų. Jis leidžia pasinaudoti mažesnėmis rinkos palūkanomis arba pakeisti paskolos terminą. Pavyzdžiui, busto paskolos swedbank sąlygos gali keistis, o refinansavimas leidžia prisitaikyti prie šių pokyčių. Apie būsto paskolos refinansavimą Lietuvoje daugiau sužinosite mūsų specialistų paruoštame straipsnyje Būsto Paskolos Refinansavimas Lietuvoje.

⚖️ Veikselio Paskolos ir Kitų Nestandartinių Paskolų Refinansavimas

Tradiciškai, refinansavimas dažniausiai taikomas bankinėms paskoloms. Tačiau kartais kyla klausimas dėl mažiau tradicinių skolų, tokių kaip paskola vekseliu. Tokių paskolų refinansavimas gali būti sudėtingesnis dėl jų specifinių sąlygų ir rizikų, todėl kiekvieną atvejį reikėtų vertinti individualiai su finansų specialistu.

Rekomenduojamas vaizdo įrašas

Išvada

Paskolų refinansavimas gali būti galingas įrankis jūsų asmeninių finansų optimizavimui, padedantis sumažinti mėnesio įmokas, sutaupyti palūkanų ir supaprastinti skolos valdymą. Tačiau svarbu atidžiai įvertinti savo situaciją, palyginti skirtingus pasiūlymus ir apskaičiuoti visas susijusias išlaidas. Tik gerai apgalvotas sprendimas garantuos, kad refinansavimas bus išties naudingas žingsnis į geresnę finansinę ateitį. Norėdami gilintis į platesnį asmeninių finansų kontekstą, kviečiame perskaityti Asmeniniai Finansai Lietuvoje: Išsamus Vadovas.

Kas yra paskolų refinansavimas ir koks jo tikslas?

Paskolų refinansavimas yra procesas, kai esama paskola (ar kelios paskolos) padengiamos nauja paskola, dažnai su geresnėmis palūkanų normomis ar sąlygomis.

- Pagrindinis tikslas yra optimizuoti finansinius įsipareigojimus, sumažinant mėnesines įmokas arba bendrą permokos sumą.

- Tai leidžia suvienodinti kelias paskolas į vieną, supaprastinant finansų valdymą.

- Refinansavimas gali apimti tiek vartojimo, tiek būsto, tiek automobilių paskolas.

Kaip vyksta paskolų refinansavimo procesas Lietuvoje?

Paskolų refinansavimo procesas apima kelis etapus, nuo paraiškos pateikimo iki naujos sutarties pasirašymo ir senosios paskolos padengimo.

- Viskas prasideda nuo paraiškos pateikimo pasirinktam bankui ar kredito unijai, nurodant esamos paskolos detales ir pageidaujamas sąlygas.

- Bankas įvertina Jūsų mokumą, kredito istoriją ir dabartinius finansinius įsipareigojimus.

- Jei paraiška patvirtinama, sudaroma nauja paskolos sutartis su naujomis palūkanomis, terminu ir kitomis sąlygomis.

- Naujai gauta paskola yra pervedama tiesiogiai senosios paskolos davėjui, padengiant senąją skolą.

Kokios yra pagrindinės paskolų refinansavimo naudos?

Paskolų refinansavimas gali suteikti kelias svarbias finansines naudas, priklausomai nuo individualios situacijos ir rinkos sąlygų.

- Viena dažniausių naudų yra mėnesinės įmokos sumažinimas, prailginus paskolos terminą arba gavus mažesnę palūkanų normą.

- Galimybė sumažinti bendrą permoką už paskolą, jei nauja palūkanų norma yra žymiai geresnė.

- Finansų supaprastinimas, sujungiant kelias mažesnes paskolas į vieną didesnę, palengvinant biudžeto valdymą.

- Galimybė pakeisti paskolos tipą (pvz., iš kintamų palūkanų į fiksuotas), užtikrinant didesnį stabilumą.

Kada labiausiai apsimoka refinansuoti paskolą?

Paskolos refinansavimas labiausiai apsimoka tam tikromis sąlygomis, kai galima pasiekti apčiuopiamos finansinės naudos.

- Kai rinkos palūkanų normos yra nukritusios nuo tos dienos, kai paėmėte dabartinę paskolą.

- Jei Jūsų kredito reitingas žymiai pagerėjo, leidžiantis gauti geresnes sąlygas nei anksčiau.

- Norint sujungti kelias aukštų palūkanų paskolas į vieną su mažesnėmis palūkanomis.

- Kai norite sumažinti kas mėnesį mokamą įmoką, prailginus grąžinimo terminą.

- Prieš pradedant procesą, svarbu įvertinti visas refinansavimo išlaidas (mokesčius, vertinimo paslaugas) ir palyginti jas su gaunama nauda.

Kokios yra refinansavimo rizikos ir į ką atkreipti dėmesį?

Nors refinansavimas siūlo daug privalumų, svarbu įvertinti ir galimas rizikas bei detales, kad išvengtumėte finansinių nuostolių.

- Viena iš rizikų yra papildomi mokesčiai, tokie kaip sutarties sudarymo, turto vertinimo ar notaro mokesčiai, kurie gali sumažinti refinansavimo naudą.

- Prailginus paskolos terminą siekiant sumažinti mėnesinę įmoką, bendra permoka gali padidėti, nes palūkanos bus skaičiuojamos ilgiau.

- Kintamų palūkanų atveju, nors pradžioje jos gali būti mažesnės, ateityje palūkanos gali pakilti, padidindamos Jūsų įmokas.

- Būtina atidžiai perskaityti naujos paskolos sutartį, atkreipiant dėmesį į baudas už ankstesnį grąžinimą ar kitas paslėptas sąlygas.

{kind=link}