Skolų Valdymo Pagrindai: Nuo Biudžeto Sudarymo iki Veiksmingų Strategijų

Finansinis stabilumas yra esminė asmeninės gerovės dalis. Skolų valdymas – tai ne tik esamų įsipareigojimų kontrolė, bet ir atsakingas būsimų finansinių sprendimų planavimas. Šis išsamus vadovas padės jums suprasti, kaip efektyviai valdyti savo skolas, pradedant nuo detalaus biudžeto sudarymo ir baigiant pažangiomis strategijomis, kurios padės pasiekti finansinę laisvę. Tinkamai įvertinti finansinę situaciją ir sudaryti planą yra pagrindiniai žingsniai, norint išvengti finansinių sunkumų ir užsitikrinti tvarią ateitį. Tiek didelė banko paskola bustui, tiek smulkūs vartojimo kreditai reikalauja kruopštaus valdymo.

💡 Svarbiausios įžvalgos

- Biudžeto sudarymas yra pirmas žingsnis link skolos kontrolės ir finansinio stabilumo.

- Efektyvios strategijos, tokios kaip sniego gniūžtės ar lavinos metodas, padeda greičiau sumažinti skolas.

- Svarbu suprasti savo finansinę padėtį, nustatyti realius tikslus ir vengti naujų įsipareigojimų.

- Reguliarus finansų peržiūrėjimas ir nuoseklumas užtikrina ilgalaikę finansinę sėkmę ir ramybę.

“Skolų valdymas nėra vien tik skaičių žaidimas, tai – ir savidisciplina. Proaktyvus biudžeto planavimas ir nuoseklus strategijų laikymasis leidžia ne tik sumažinti įsipareigojimus, bet ir atkurti ramybę finansiniame gyvenime.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje

- → Skolų Valdymo Pagrindai: Nuo Biudžeto Sudarymo iki Veiksmingų Strategijų

- — 💡 Svarbiausios įžvalgos

- → Skolų Valdymo Pradžia: Detalus Biudžeto Sudarymas

- — 💰 Pajamų ir Išlaidų Analizė

- — 📊 Biudžeto Kategorijos ir Prioritetai

- → Efektyvios Skolų Grąžinimo Strategijos

- — 📉 Sniego Gniūžtės ir Lavinos Metodai

- — 🤝 Skolų Konsolidavimas ir Refinansavimas

- → Derybos su Kreditoriais ir Papildomos Priemonės

- — 🗣️ Derybos dėl Mokėjimo Plano

- — ⚖️ Asmeninis Bankrotas

- → Atsakingas Skolinimasis ir Prevencija

- — 🧠 Prieš Skolinantis: Įvertinkite Rizikas

- — 🛡️ Finansinio Rezervo Kūrimas

- → Apibendrinimas

Skolų Valdymo Pradžia: Detalus Biudžeto Sudarymas

Kiekvienas efektyvus skolų valdymo planas prasideda nuo aiškaus finansinės padėties suvokimo. Biudžeto sudarymas yra pirmas ir svarbiausias žingsnis, leidžiantis vizualizuoti pinigų srautus ir identifikuoti sritis, kuriose galima sutaupyti. Tai padeda formuoti tvarius finansinius įpročius.

💰 Pajamų ir Išlaidų Analizė

Pirmiausia, tiksliai užfiksuokite visas savo mėnesines pajamas. Tai apima atlyginimą, papildomas pajamas iš laisvai samdomo darbo ar investicijų. Toliau, detaliai surašykite visas išlaidas. Jas galima suskirstyti į fiksuotas (nuoma, paskolos, draudimas) ir kintamąsias (maistas, transportas, pramogos).

- ✅ Fiksuotos išlaidos: Lengva numatyti ir kontroliuoti. Pavyzdžiui, būsto paskolos įmoka arba automobilio lizingas.

- ⛔ Kintamosios išlaidos: Šios išlaidos reikalauja didesnio dėmesio. Mažų ir dažnų išlaidų sumos gali greitai tapti reikšmingos.

Atidžiai peržiūrėję šias išlaidas, galėsite nustatyti, kur pinigai „nuteka“ be reikalo. Tai yra pagrindas, norint įgyvendinti veiksmingas strategijas ir geriau suprasti asmeninių finansų principus.

📊 Biudžeto Kategorijos ir Prioritetai

Sudarius pajamų ir išlaidų sąrašą, suskirstykite išlaidas į kategorijas. Populiarus metodas yra „50/30/20“ taisyklė: 50% pajamų skiriama poreikiams, 30% – norams, o 20% – taupymui ir skolų grąžinimui. Nors ši taisyklė yra gairė, pritaikykite ją savo individualiai situacijai. Biudžeto rizika yra neišvengiama, tačiau ją galima suvaldyti (Registrų Centras, 2012).

Nustatykite prioritetus. Skolų grąžinimas turėtų būti vienas iš aukščiausių prioritetų, ypač jei turite brangių kreditų, tokių kaip greitieji kreditai ar kredito kortelių skolos. Kiekvienas litas, nukreiptas skoloms mažinti, ilgainiui sutaupys jums palūkanų išlaidų.

Efektyvios Skolų Grąžinimo Strategijos

Kai biudžetas sudarytas ir aiškiai matote savo finansinę padėtį, metas imtis aktyvių veiksmų. Egzistuoja kelios patikrintos strategijos, padedančios efektyviai sumažinti ir panaikinti skolas.

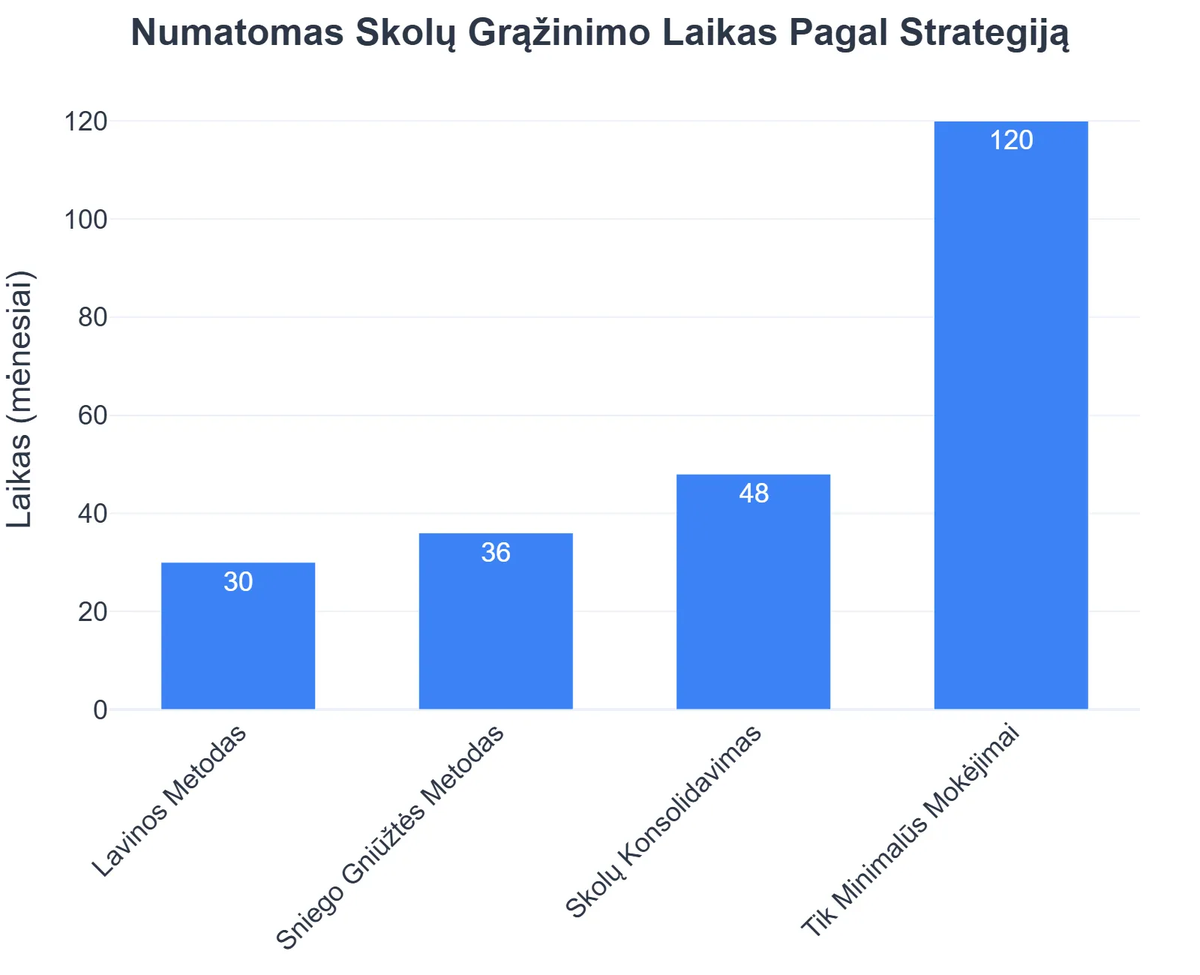

📉 Sniego Gniūžtės ir Lavinos Metodai

Tai du populiariausi skolų grąžinimo metodai, padedantys išlaikyti motyvaciją:

- ❄️ Sniego gniūžtės metodas: Pirmiausia grąžinkite mažiausias skolas. Kai mažiausia skola yra apmokėta, sumą, kurią mokėjote jai, pridėkite prie mokamos kitos mažiausios skolos įmokos. Tai sukuria psichologinį postūmį, nes greitai matote pažangą.

- 🔥 Lavinos metodas: Koncentruokitės į skolas su didžiausiomis palūkanomis. Tai yra finansiškai efektyvesnis metodas, nes ilgainiui sumokėsite mažiau palūkanų. Pirmiausia apmokėję brangiausią skolą, sutaupytas palūkanas nukreipiate kitoms skoloms.

Abu metodai reikalauja disciplinos, tačiau lavinos metodas paprastai yra finansiškai naudingesnis, ypač turint didesnius įsipareigojimus, tokius kaip vartojimo ar kredito kortelių skolos.

Skolų Valdymo Pagrindai: Privalumai ir Trūkumai

Privalumai

- ✔Padeda atgauti finansinę kontrolę ir sumažinti stresą.

- ✔Suteikia aiškų planą skoloms grąžinti ir pagerinti kredito istoriją.

- ✔Ugdo geresnius finansinius įpročius ir biudžeto valdymo įgūdžius.

- ✔Atveria galimybes taupyti ir investuoti ateityje.

Trūkumai

- ✖Reikalauja didelės disciplinos ir nuoseklumo.

- ✖Gali tekti apriboti išlaidas ir atsisakyti kai kurių malonumų.

- ✖Procesas gali būti ilgas ir psichologiškai sunkus.

- ✖Pradinės klaidos ar netinkamos strategijos gali sulėtinti pažangą.

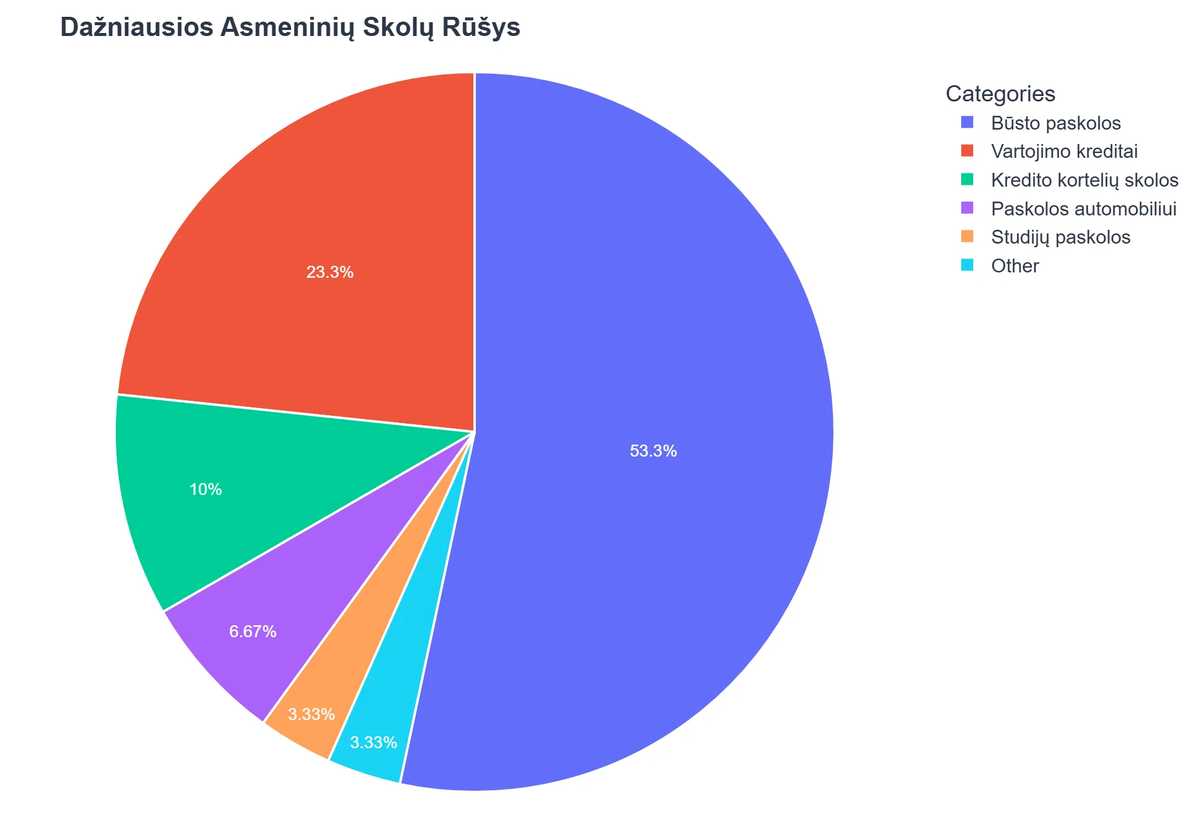

🤝 Skolų Konsolidavimas ir Refinansavimas

Jei turite kelias skirtingas skolas su aukštomis palūkanomis (pvz., vartojimo kreditai, lizingas), skolų konsolidavimas gali būti naudingas. Tai reiškia, kad paimama viena nauja, didesnė paskola su mažesne palūkanų norma, siekiant apmokėti visas esamas skolas. Taip turėsite tik vieną mėnesinę įmoką ir galbūt sumažinsite bendras palūkanų išlaidas.

- ✅ Paskola su užstatu: Gali pasiūlyti geresnes sąlygas. Pavyzdžiui, paskola su NT įkeitimu dažnai turi žemesnes palūkanas nei vartojimo kreditai. Tai gali būti sprendimas tiems, kurie turi didelių įsipareigojimų, bet taip pat riziką.

- ⚠️ Rizikos: Saugokitės pasiūlymų, kurie skamba pernelyg gerai, ypač jei siūlomos paskolos be darbo stazo arba paskolos su užstatu be pajamų. Tai dažnai rodo didelę riziką arba nepalankias sąlygas. Lietuvos Bankas nuolat perspėja dėl neatsakingo skolinimosi. Net ir su paskola Vivus ar panašiais greitaisiais kreditais, visada atidžiai įvertinkite sąlygas.

Bankai, tokie kaip Swedbank ar SEB, siūlo įvairias refinansavimo paslaugas, taip pat ir būsto paskolą skaičiuoklė Swedbank arba SEB automobilio lizingas skaičiuoklė, kurios padeda įvertinti mėnesinę įmoką. Taip pat apsvarstykite galimybes skolintis iš patikimų kredito unijų, tokių kaip LKU unija, kurios dažnai teikia palankesnes sąlygas savo nariams.

Derybos su Kreditoriais ir Papildomos Priemonės

Kartais, nepaisant visų pastangų, finansinė situacija gali tapti sudėtinga. Tokiu atveju svarbu laiku kreiptis į kreditorius ir ieškoti sprendimų.

Kaip Laisvai Samdoma Darbuotoja Dovilė Petrauskaitė Sumažino Skolas ir Atgavo Finansinę Kontrolę

❓Iššūkis

Dovilė, dirbdama laisvai samdoma dizainere, susidūrė su nereguliariomis pajamomis ir didėjančiomis kredito kortelių skolomis, jausdama finansinį nestabilumą ir nežinomybę.

💡Sprendimas

Vadovaudamasi straipsnio patarimais, ji kruopščiai sudarė asmeninį biudžetą, analizavo fiksuotas ir kintamąsias išlaidas, pritaikė 50/30/20 taisyklę ir efektyviai nukreipė lėšas brangiausių skolų grąžinimui.

🏆Rezultatas

Per 6 mėnesius Dovilė sumažino savo kredito kortelių skolas 45% ir pradėjo kas mėnesį atidėti po 15% pajamų finansiniam rezervui.

🗣️ Derybos dėl Mokėjimo Plano

Jei susiduriate su sunkumais mokant įmokas, kuo anksčiau susisiekite su savo kreditoriumi. Daugelis finansų įstaigų, kaip ir Lietuvos bankas rekomenduoja, yra pasirengusios derėtis dėl mokėjimo atidėjimo, įmokų sumažinimo ar net palūkanų normos pakeitimo. Svarbiausia – rodyti iniciatyvą ir bendradarbiauti. Tai gali padėti išvengti didesnių problemų ir antstolių įsikišimo.

Pavyzdžiui, krizės metu Europos Komisija (2020) rekomendavo valstybėms narėms teikti paramą įmonėms ir gyventojams, kas atsispindi ir Lietuvos finansų institucijų politikoje.

⚖️ Asmeninis Bankrotas

Asmeninis bankrotas yra kraštutinė priemonė, prie kurios reikėtų griebtis tik išbandžius visas kitas galimybes. Lietuvoje asmens bankroto procedūra yra reglamentuojama įstatymų ir skirta asmenims, kurie yra nuolatos nemokūs ir negali įvykdyti savo finansinių įsipareigojimų. Tai sudėtingas procesas, turintis ilgalaikių pasekmių asmens kredito istorijai, tačiau jis gali suteikti galimybę pradėti naują finansinę ateitį be skolos naštos. Daugiau apie valstybės skolų valdymą galima rasti (MRU, 2017).

Atsakingas Skolinimasis ir Prevencija

Geriausias skolų valdymo būdas – tai jų prevencija. Atsakingas skolinimasis ir finansinio rezervo kūrimas yra ilgalaikės finansinės sėkmės pagrindas.

🧠 Prieš Skolinantis: Įvertinkite Rizikas

Prieš imdami bet kokią paskolą, atidžiai įvertinkite savo galimybes ją grąžinti. Naudokite paskolos skaičiuoklę SEB ar bet kurio kito banko internete, kad pamatytumėte, kokia bus mėnesinė įmoka ir bendra sumokėta suma. Pasvarstykite, ar paskola tikrai būtina, ir ar galite atsisakyti kai kurių norų, kad išvengtumėte naujų įsipareigojimų. Atminkite, kad paskolos be darbo stažo arba su dideliu kredito įvertinimu yra susijusios su didesne rizika.

- ✅ Būtinybė: Ar tai investicija į ateitį (būstas, išsilavinimas) ar vartojimo prekė?

- ⏳ Ilgalaikės pasekmės: Kaip paskola paveiks jūsų biudžetą ateinančius metus?

- 📈 Palūkanų normos: Kokia yra efektyvioji metinė palūkanų norma? Kuo ji didesnė, tuo brangesnė paskola.

🛡️ Finansinio Rezervo Kūrimas

Finansinis rezervas, arba „pagalvė“, yra pinigų suma, skirta nenumatytoms išlaidoms (pvz., ligai, darbo praradimui, netikėtam remontui). Rekomenduojama turėti bent 3-6 mėnesių būtinųjų išlaidų sumą atidėtą atskiroje sąskaitoje. Tai apsaugos jus nuo poreikio skolintis kritinėse situacijose ir neleis įklimpti į naujas skolas.

Reguliarus, net ir nedidelis taupymas, ilgainiui sukuria solidų rezervą, suteikiantį ramybę ir finansinį saugumą.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Skolų valdymas yra nuolatinis procesas, reikalaujantis disciplinos, planavimo ir finansinio raštingumo. Pradedant nuo detalaus biudžeto sudarymo, pasirenkant efektyvias grąžinimo strategijas, tokias kaip sniego gniūžtės ar lavinos metodas, ir svarstant apie konsolidavimo galimybes, galima sėkmingai išbristi iš skolų ir pasiekti finansinę nepriklausomybę. Svarbiausia – imtis veiksmų šiandien, nebijoti prašyti pagalbos ir nuolat tobulinti savo finansinių žinių bazę. Atsakingas skolinimasis ir finansinio rezervo kūrimas užtikrins tvarią ateitį be nereikalingų įsipareigojimų.

Kas yra skolų valdymas ir kodėl jis svarbus?

Skolų valdymas yra sistemingas procesas, skirtas stebėti, kontroliuoti ir mažinti finansinius įsipareigojimus, siekiant pagerinti asmeninę ar šeimos finansinę padėtį.

- Jo pagrindinis tikslas yra sukurti aiškų planą, kaip grąžinti skolas ir išvengti naujų įsipareigojimų ateityje.

- Efektyvus skolų valdymas padeda sumažinti finansinį stresą ir padidina finansinį stabilumą.

- Jis apima biudžeto sudarymą, išlaidų kontrolę ir strategijų taikymą, tokių kaip sniego gniūžtės ar lavinos metodai.

- Svarbu atpažinti skolų priežastis ir imtis veiksmų, kad būtų išvengta jų pasikartojimo.

Kaip sudaryti efektyvų biudžetą skolų valdymui?

Efektyvus biudžetas yra skolų valdymo pagrindas, leidžiantis aiškiai matyti pajamas ir išlaidas bei kontroliuoti pinigų srautus.

- Pirmiausia, detaliai įvertinkite visas savo pajamas (atlyginimas, papildomi darbai) ir fiksuotas išlaidas (nuoma, paskolos įmokos, komunaliniai mokesčiai).

- Toliau nustatykite kintamas išlaidas, tokias kaip maistas, transportas, pramogos, ir raskite sritis, kur galite sumažinti nebūtinas išlaidas.

- Paskirkite tam tikrą sumą skolų grąžinimui, viršijančią minimalias įmokas, kad paspartintumėte procesą.

- Reguliariai (pvz., kas savaitę ar mėnesį) peržiūrėkite biudžetą ir koreguokite jį pagal savo finansinę situaciją bei pasiektus rezultatus.

Kokios yra veiksmingiausios skolų mažinimo strategijos?

Populiariausios ir efektyviausios skolų mažinimo strategijos apima „sniego gniūžtės” ir „lavinos” metodus, taip pat derybas su kreditoriais.

- Sniego gniūžtės metodas: pradedate grąžinti mažiausią skolą, o ją grąžinus, atsilaisvinusius pinigus nukreipiate į kitą mažiausią skolą, taip kaupdami motyvaciją.

- Lavinos metodas: pirmiausia grąžinate skolą su didžiausiomis palūkanomis, taip sutaupydami daugiausiai pinigų ilguoju laikotarpiu.

- Apsvarstykite galimybę konsoliduoti skolas į vieną paskolą su mažesne palūkanų norma, kad supaprastintumėte mokėjimus ir sumažintumėte bendras išlaidas.

- Nevenkite derybų su kreditoriais dėl mokėjimo plano pakeitimų ar palūkanų sumažinimo, ypač patyrus finansinių sunkumų.

Kokią naudą suteikia efektyvus skolų valdymas?

Efektyvus skolų valdymas suteikia ne tik finansinę, bet ir emocinę naudą, pagerindamas bendrą gyvenimo kokybę.

- Pirmiausia, tai leidžia sumažinti finansinį stresą ir nerimą, atsirandantį dėl didelių įsipareigojimų.

- Grąžinus skolas, gerėja kredito istorija ir didėja galimybės gauti geresnes paskolos sąlygas ateityje.

- Atlaisvinami finansiniai ištekliai, kuriuos galima skirti taupymui, investavimui ar asmeniniams tikslams.

- Padidėja finansinis raštingumas ir gebėjimas priimti atsakingus sprendimus dėl pinigų, vedančius link finansinės laisvės.

Kokias dažniausias klaidas reikėtų vengti valdant skolas?

Vengiant dažnų klaidų, galima žymiai efektyviau ir greičiau atsikratyti skolų bei užtikrinti ilgalaikį finansinį stabilumą.

- Viena pagrindinių klaidų yra finansinės situacijos ignoravimas ir biudžeto nesudarymas, kuris veda prie nevaldomų išlaidų.

- Reikėtų vengti impulsiškų pirkinių ir naujų skolų, kol negrąžintos esamos, kadangi tai tik gilina problemą.

- Nepamirškite neatidėti bendravimo su kreditoriais – atviras dialogas gali padėti rasti sprendimus sunkumų atveju.

- Nepasikliaukite greitais sprendimais ar stebuklingomis formulėmis; skolų valdymui reikia disciplinos ir nuoseklumo.

- Svarbu turėti avarinį fondą, kad netikėtos išlaidos nesukeltų naujų skolų problemų ir nereikėtų skolintis papildomai.

{kind=link}