Šiuolaikiniame finansų pasaulyje, kur technologijos keičia mūsų pinigų valdymo įpročius, „Revolut“ išsiskiria kaip vienas ryškiausių žaidėjų. Milijonai vartotojų visame pasaulyje, įskaitant Lietuvą, naudojasi jos paslaugomis kasdienėms operacijoms. Tačiau pastaraisiais metais vis daugiau dėmesio sulaukia ir „Revolut“ siūlomos taupymo bei indėlių galimybės, konkuruojančios su tradiciniais bankais.

💡 Svarbiausios įžvalgos

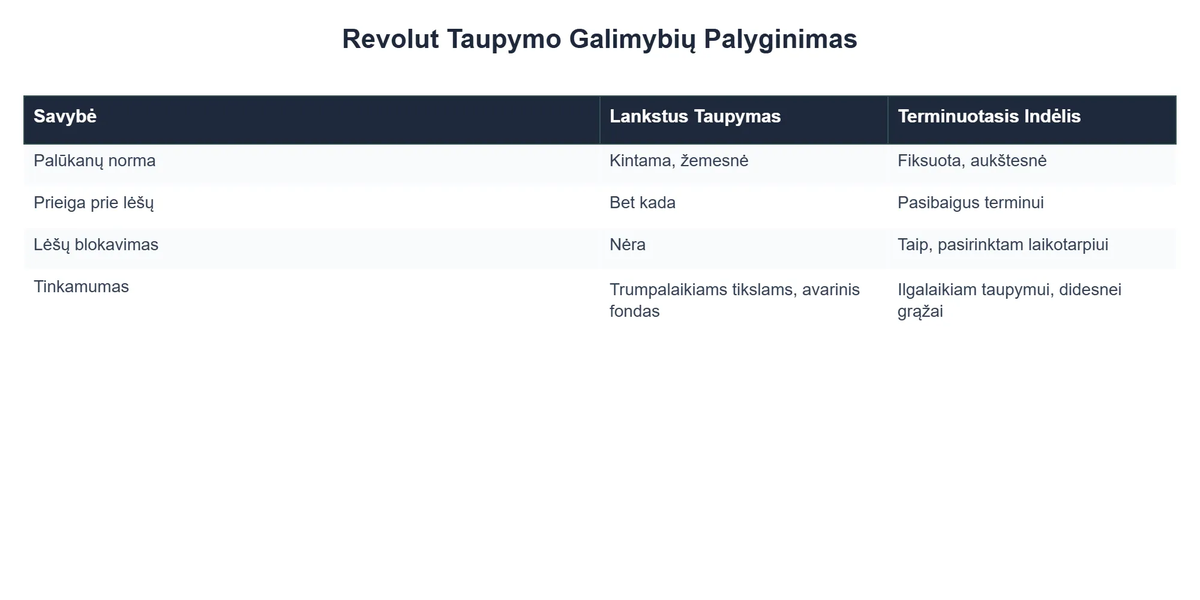

- Revolut siūlo lanksčias ir fiksuotas taupymo sąskaitas su kintamomis palūkanų normomis.

- Galima lengvai valdyti taupymo tikslus ir lėšas tiesiogiai per programėlę.

- Palūkanos priklauso nuo plano ir pasirinkto taupymo tipo (pvz., Lankstus indėlis, Sefas).

- Svarbu įvertinti indėlių draudimo aspektus ir saugumą prieš investuojant.

“Revolut siūlo patrauklias taupymo galimybes, ypač jaunajai kartai, tačiau svarbu suprasti, kad palūkanos ir apsauga gali skirtis priklausomai nuo pasirinkto plano ir jurisdikcijos. Visada įvertinkite savo rizikos toleranciją ir finansinius tikslus.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Ar „Revolut“ gali tapti patrauklia alternatyva, ieškantiems kur padidinti savo santaupas? Kaip jos siūlomos indeliu palukanos bankuose skiriasi nuo tų, kurias siūlo ilgametę patirtį turinčios finansų institucijos? Šiame išsamiame gido straipsnyje analizuosime „Revolut“ taupymo galimybes, palyginsime jas su tradiciniais bankų indėliais Lietuvoje ir pateiksime įžvalgų, padėsiančių priimti geriausią finansinį sprendimą, atsižvelgiant į jūsų asmeninius tikslus ir rizikos toleranciją. Suprasite, ar „Revolut“ gali pasiūlyti didesnes palūkanas už terminuotus indėlius.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → „Revolut“ taupymo galimybės: lankstumas ir prieinamumas

- — 💸 „Revolut“ taupymo sąskaitų tipai

- — 📈 Kaip veikia palūkanos „Revolut“ platformoje?

- → Tradiciniai bankų indėliai Lietuvoje: stabilumas ir garantijos

- — 🏦 Terminuotų indėlių bruožai

- — 🛡️ Indėlių draudimo svarba

- → „Revolut“ ir tradicinių bankų indėlių palyginimas: kas tinka jums?

- — 📊 Pagrindiniai skirtumai ir privalumai

- — 💡 Mokesčių aspektas Lietuvoje

- → Kaip pasirinkti tinkamiausią taupymo būdą?

„Revolut“ taupymo galimybės: lankstumas ir prieinamumas

„Revolut“ savo klientams siūlo kelias taupymo galimybes, kurios dažnai pasižymi didesniu lankstumu nei tradiciniai terminuoti indėliai. Pagrindinis akcentas yra „Taupymo sąskaitos“ (anksčiau žinomos kaip „Vaults“ ar „Savings Vaults“), kurios leidžia kaupti lėšas su palūkanomis, išlaikant prieigą prie pinigų.

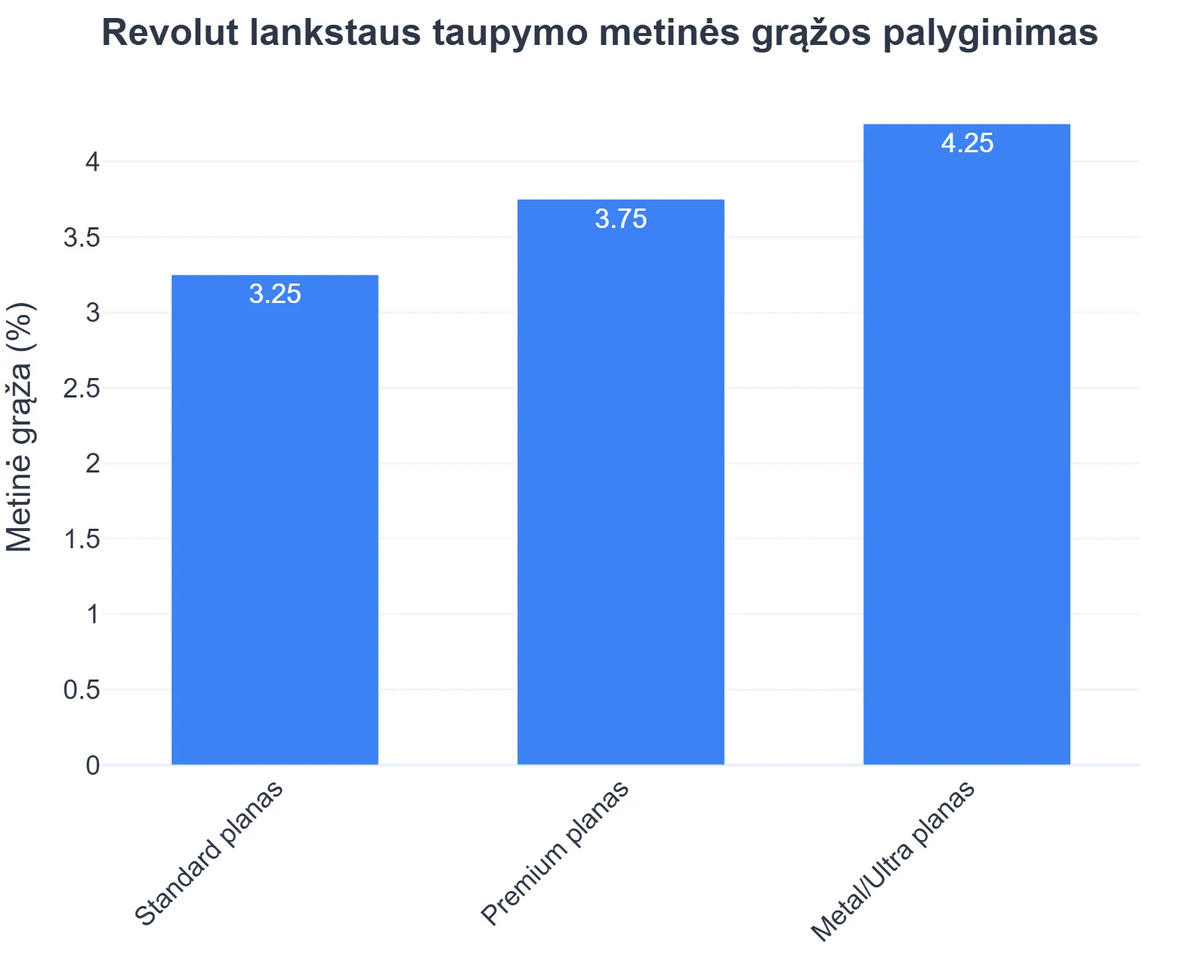

Šios sąskaitos yra skirtos tiek trumpalaikiams tikslams, tiek ilgalaikiam taupymui. Svarbu paminėti, kad „Revolut“ taikomos palūkanų normos dažnai yra kintamosios ir priklauso nuo pasirinkto „Revolut“ plano (Standard, Premium, Metal, Ultra) bei taupomos valiutos. Kuo aukštesnis planas, tuo didesnės palūkanos paprastai siūlomos.

💸 „Revolut“ taupymo sąskaitų tipai

„Revolut“ dažniausiai siūlo lanksčias taupymo sąskaitas, leidžiančias klientams bet kada įnešti ir išsiimti lėšas. Nors jos gali būti vadinamos skirtingai skirtingose rinkose, esmė išlieka ta pati – tai ne fiksuoto termino indėliai, o greitai pasiekiamos lėšos, už kurias mokamos palūkanos. Šis lankstumas yra didelis privalumas tiems, kuriems reikalinga greita prieiga prie santaupų.

Priklausomai nuo regiono ir „Revolut“ licencijos, šios taupymo sąskaitos gali būti siūlomos per partnerius bankus arba tiesiogiai per „Revolut Bank UAB“. Lietuvoje „Revolut Bank UAB“ yra specializuotas bankas, licencijuotas Europos Centrinio Banko ir prižiūrimas Lietuvos banko. Tai reiškia, kad indėliai iki 100 000 eurų yra apsaugoti VĮ „Indėlių ir investicijų draudimas“.

📈 Kaip veikia palūkanos „Revolut“ platformoje?

Palūkanos „Revolut“ taupymo sąskaitose paprastai skaičiuojamos kasdien ir yra išmokamos kas mėnesį. Kaip minėta, jų dydis priklauso nuo jūsų „Revolut“ plano. Kuo brangesnis abonementas, tuo didesnė tikimybė gauti geresnes palūkanas. Tai skatina vartotojus rinktis aukštesnius planus, jei jie nori maksimizuoti savo taupymo grąžą.

Svarbu atkreipti dėmesį, kad palūkanų normos yra kintamosios ir gali keistis atsižvelgiant į rinkos sąlygas, Europos Centrinio Banko nustatomas palūkanų normas ir pačios „Revolut“ politiką. Prieš pradedant taupyti, visada rekomenduojama pasitikrinti galiojančias sąlygas ir terminus „Revolut“ programėlėje.

Tradiciniai bankų indėliai Lietuvoje: stabilumas ir garantijos

Lietuvos bankai, tokie kaip „Swedbank“, „SEB“, „Šiaulių bankas“ ir kitos finansų institucijos, įskaitant kredito unijas, siūlo tradicinius terminuotus indėlius. Tai yra vienas iš konservatyviausių ir populiariausių taupymo būdų, pasižymintis stabilumu ir numatomumu. Terminuotų indėlių palūkanos bankuose palyginimas dažnai rodo, kad didžiausios palūkanos už terminuotus indelius pasiekiamos ilgalaikių įsipareigojimų atveju.

Lukas Petraitis: 40% Didesnės Santaupų Palūkanos su Revolut

❓Iššūkis

Lukas turėjo sukaupęs santaupų, tačiau jos gulėjo tradicinio banko sąskaitoje, generuodamos minimalias palūkanas ir lėtai prarasdamos vertę dėl infliacijos. Jam reikėjo sprendimo, kuris leistų santaupoms dirbti, bet išlaikytų lėšų prieinamumą.

💡Sprendimas

Perskaitęs šį gidą, Lukas nusprendė išbandyti „Revolut“ taupymo galimybes. Pasirinkęs aukštesnį „Revolut“ planą, jis pervedė dalį savo santaupų į „Revolut“ taupymo sąskaitą, pasinaudodamas lankstumu ir didesnėmis palūkanomis, kurios yra prieinamos pagal planą.

🏆Rezultatas

Per pusmetį, kas mėnesį gaunamų palūkanų sumos padidėjimas siekė 40% lyginant su jo ankstesnėmis santaupomis tradiciniame banke, leidžiantis jo pinigams efektyviau dirbti.

🏦 Terminuotų indėlių bruožai

Terminuoti indėliai – tai santaupos, kurias įnešate į banką fiksuotam laikotarpiui (nuo kelių mėnesių iki kelerių metų). Per šį laikotarpį pinigai yra „įšaldomi“, o už tai bankas moka fiksuotą palūkanų normą. Tai reiškia, kad jūs iš anksto žinote, kiek uždirbsite, nepriklausomai nuo rinkos svyravimų.

Tokie indėliai tinka tiems, kurie turi laisvų pinigų, kurių jiems neprireiks tam tikrą laiką. Nors likvidumas yra mažesnis nei „Revolut“ taupymo sąskaitose, fiksuota palūkanų norma suteikia finansinio saugumo ir planavimo aiškumo. „Swedbank terminuotų indėlių palūkanos“, „SEB palūkanos už indėlius“ ar „terminuoti indeliai Šiaulių banke“ gali skirtis, todėl visada verta peržiūrėti pasiūlymus.

🛡️ Indėlių draudimo svarba

Visi indėliai, laikomi Lietuvos bankuose ir kredito unijose, yra apdrausti valstybės įmonės „Indėlių ir investicijų draudimas“ iki 100 000 eurų vienam indėlininkui vienoje kredito įstaigoje. Tai reiškia, kad net ir banko bankroto atveju, jūsų santaupos yra saugios. Šis draudimas yra esminis aspektas, suteikiantis ramybę ir pasitikėjimą tradiciniais bankais.

Kaip minėta, „Revolut Bank UAB“ taip pat patenka į šios draudimo sistemos taikymo sritį, suteikdama tą pačią apsaugą savo klientų indėliams Lietuvoje. Tai yra svarbus faktas, atsižvelgiant į asmeniniai finansai Lietuvoje bei finansinį saugumą.

„Revolut“ ir tradicinių bankų indėlių palyginimas: kas tinka jums?

Pasirinkimas tarp „Revolut“ taupymo galimybių ir tradicinių bankų terminuotų indėlių priklauso nuo jūsų individualių poreikių ir finansinių tikslų. Abu variantai turi savų privalumų ir trūkumų.

📊 Pagrindiniai skirtumai ir privalumai

- ✅ Lankstumas ir prieinamumas: „Revolut“ siūlo didesnį lankstumą, leidžiantį bet kada pasiekti lėšas. Tai idealu trumpalaikiam taupymui ar „juodosios dienos“ fondui. Tradiciniai terminuoti indėliai yra mažiau lankstūs – norint atsiimti pinigus anksčiau laiko, gali tekti sumokėti baudas ar prarasti palūkanas.

- ✅ Palūkanų normos: „Revolut“ palūkanos yra kintamosios ir dažnai susietos su aukštesniais mokamais planais. Tradicinių bankų terminuotų indėlių palūkanos yra fiksuotos ir nekinta viso termino metu. Nors kartais „Revolut“ gali pasiūlyti patrauklesnes palūkanas, ypač esant aukštoms rinkos normoms ir aukštesniam plano lygiui, tradiciniai bankai dažnai siūlo didesnes palūkanas už ilgesnius terminuotus indėlius. Verta patikrinti, kokios palūkanos už indėlius bankuose šiuo metu siūlomos.

- ✅ Patogumas ir inovacijos: „Revolut“ mobilioji programėlė ir skaitmeninės funkcijos (pvz., automatizuotas taupymas, apvalinimas) užtikrina didelį patogumą. Tradiciniai bankai taip pat tobulina savo skaitmenines paslaugas, tačiau gali būti mažiau inovatyvūs taupymo sprendimų srityje.

- ✅ Psichologinis aspektas: Terminuoti indeliai gali padėti disciplinuoti save taupant, nes pinigai yra „įšaldomi“. Tai gali būti naudinga ilgalaikio taupymo planavimas: nuo tikslų nustatymo iki sėkmingo įgyvendinimo.

💡 Mokesčių aspektas Lietuvoje

Tiek iš „Revolut“ taupymo sąskaitų, tiek iš tradicinių bankų indėlių gaunamos palūkanos Lietuvoje yra apmokestinamos. Gyventojų pajamų mokestis (GPM) palūkanoms, viršijančioms nustatytą neapmokestinamąją sumą (šiuo metu 500 eurų per metus), yra 15%. Svarbu tai įvertinti skaičiuojant realią grąžą iš savo santaupų. Biudžeto rizikos valdymas apima ir mokesčių planavimą.

Kaip pasirinkti tinkamiausią taupymo būdą?

Norint priimti geriausią sprendimą, svarbu įvertinti savo finansinius tikslus, likvidumo poreikį ir rizikos toleranciją. Nėra vieno „geriausio“ varianto – geriausias pasirinkimas priklauso nuo individualios situacijos.

- 🚀 Trumpalaikis taupymas ir fondai: Jei taupote trumpalaikiams tikslams (pvz., atostogoms, dideliam pirkiniui per ateinančius metus) ar kaupiate nepaprastųjų situacijų fondą, kurį gali prireikti bet kada pasiekti, „Revolut“ lanksčios taupymo sąskaitos su kintamomis palūkanomis gali būti puikus pasirinkimas dėl jų likvidumo.

- 💰 Ilgalaikis, pasyvus taupymas: Jei turite laisvų lėšų, kurių jums neprireiks ilgesnį laiką (pvz., 1-5 metus ir ilgiau), ir norite stabilios, fiksuotos grąžos, tradiciniai bankų terminuoti indėliai gali pasiūlyti didesnes palūkanas ir ramybę. Verta pasidomėti „terminuoto indėlio skaičiuokle“ pas skirtingus teikėjus, kad palygintumėte potencialią grąžą.

- 🔄 Diversifikacija: Profesionalūs finansų analitikai dažnai rekomenduoja diversifikuoti savo santaupas. Tai reiškia, kad dalį pinigų galite laikyti lanksčiose taupymo sąskaitose (pvz., „Revolut“ ar kitoje elektroninėje piniginėje), o kitą dalį – terminuotuose indėliuose ar investicijose. Tai padeda valdyti riziką ir optimizuoti grąžą. Apskritai, geros taupymo strategijos apima įvairių instrumentų derinį.

- 🌟 Papildomas uždarbis: Apsvarstykite, kaip papildomas uždarbis taupymui gali padėti jums greičiau pasiekti finansinius tikslus. Sužinokite daugiau apie geriausias idėjas ir patarimus.

Rekomenduojamas vaizdo įrašas

Apibendrinant, tiek „Revolut“ taupymo galimybės, tiek tradiciniai bankų indėliai turi savo vietą asmeniniuose finansuose. „Revolut“ patraukia savo lankstumu, kintamomis palūkanomis, kurios gali būti konkurencingos, ir modernia patirtimi. Tradiciniai bankai siūlo stabilumą, fiksuotas palūkanas ir aiškiai apibrėžtas garantijas. Geriausias pasirinkimas priklauso nuo jūsų konkrečių finansinių tikslų ir to, kaip norite valdyti savo lėšas. Svarbiausia – nuodugniai išanalizuoti abi galimybes ir priimti informuotą sprendimą, atsižvelgiant į savo individualią situaciją.

Kas yra Revolut indėliai ir taupymo galimybės?

Revolut siūlo įvairias taupymo ir investavimo galimybes, leidžiančias klientams kaupti lėšas su palūkanomis tiesiogiai per mobiliąją programėlę.

- Pagrindinės galimybės apima lanksčius indėlius (Sefus) ir galimybę taupyti tam tikriems finansiniams tikslams.

- Šios paslaugos yra integruotos į Revolut ekosistemą, suteikiančią patogų ir greitą valdymą.

- Taupymo pasiūlymai skiriasi priklausomai nuo kliento plano (pvz., Standartinis, Premium, Metal, Ultra) ir geografinės vietos.

Kaip veikia Revolut taupymo sąskaitos ir kokios palūkanos?

Revolut taupymo sąskaitos, dažnai vadinamos „Sefais“ (Vaults), leidžia atskirti lėšas nuo pagrindinės sąskaitos ir joms kaupti palūkanas.

- Palūkanos yra apskaičiuojamos kasdien ir paprastai išmokamos kas mėnesį, tiesiogiai į jūsų Sefą.

- Palūkanų normos priklauso nuo jūsų Revolut plano – aukštesnio lygio planai paprastai gauna didesnes palūkanas.

- Lėšas iš Sefo galima įdėti ir išsiimti bet kada, suteikiant didelį lankstumą be jokių baudų už ankstyvą pinigų išėmimą.

Kokie yra pagrindiniai privalumai taupant pinigus su Revolut?

Taupymas su Revolut suteikia daug patogumo ir lankstumo, kartu siūlydamas konkurencingas palūkanų normas.

- Patogumas ir mobilumas: visas taupymo valdymas vyksta per intuityvią mobiliąją programėlę, prieinamą bet kur ir bet kada.

- Lankstumas: galimybė greitai įdėti ar išimti lėšas iš Sefų leidžia prisitaikyti prie kintančių finansinių poreikių.

- Palūkanos: už sukauptas lėšas mokamos kasdien apskaičiuojamos palūkanos, kurios didina jūsų santaupas be papildomų pastangų.

- Tikslinis taupymas: galite susikurti kelis Sefus ir kiekvienam iš jų priskirti konkretų taupymo tikslą (pvz., atostogoms, automobiliui).

Kokias taupymo galimybes siūlo Revolut, be standartinių Sefų?

Be įprastų lanksčių Sefų, Revolut plečia savo taupymo paslaugų spektrą, įtraukdama ir kitus finansinius produktus.

- Nors „fiksuotų indėlių” ar terminuotų sąskaitų pasiūla gali kisti, Revolut siekia teikti įvairius taupymo sprendimus, atitinkančius skirtingus poreikius.

- Kai kuriose rinkose prieinami taupymo produktai su padidintomis palūkanomis, kurios dažnai siejamos su aukštesniais Revolut planais.

- Klientai taip pat gali naudotis apvalinimo funkcija, kuri automatiškai perveda smulkius likučius iš atsiskaitymų į Sefą, taip kaupiant santaupas nepastebimai.

Ar saugu laikyti pinigus Revolut taupymo sąskaitose ir koks yra indėlių draudimas?

Revolut, kaip licencijuota finansų institucija, taiko aukštus saugumo standartus, o klientų lėšos yra apsaugotos indėlių draudimo sistemomis.

- Lėšos, laikomos Revolut Bank UAB sąskaitose, yra draudžiamos VĮ „Indėlių ir investicijų draudimas“ Lietuvos Respublikoje iki 100 000 eurų vienam indėlininkui.

- Revolut taiko pažangias saugumo technologijas ir šifravimą, siekdama apsaugoti klientų duomenis ir finansines operacijas.

- Svarbu atkreipti dėmesį, kad draudimo apsauga priklauso nuo jurisdikcijos, kurioje Revolut veikia ir kurioje klientas yra registruotas.

- Nors taupymo Sefai teikia palūkanas, reikia suprasti, kad tai nėra investiciniai produktai, o draudimo taisyklės galioja indėliams banko sąskaitoje.

{kind=link}