Šiandieniniame finansų pasaulyje investavimas nebėra tik patyrusių ekspertų ar stambių korporacijų privilegija. Dėl sparčios technologijų plėtros ir finansinių paslaugų prieinamumo, vis daugiau žmonių, ypač pradedančiųjų, atranda investavimo galimybes. Šiame straipsnyje nuodugniai išanalizuosime investavimo platformas, kurios tampa pagrindiniais įrankiais norint sėkmingai pradėti kurti savo finansinę ateitį. Aptarsime, kaip išsirinkti tinkamiausią platformą, kokie mokesčiai ir komisiniai laukia, bei pasidalinsime esminėmis strategijomis, padėsiančiomis investuoti efektyviai ir saugiai.

💡 Svarbiausios įžvalgos

- Tinkamos investavimo platformos pasirinkimas priklauso nuo jūsų investavimo tikslų ir patirties lygio.

- Atkreipkite ypatingą dėmesį į platformos mokesčių struktūrą, nes ji gali smarkiai paveikti jūsų grąžą.

- Pradedantiesiems rekomenduojama pradėti nuo diversifikacijos ir ilgalaikių, paprastų investavimo strategijų.

- Nuolatinis mokymasis ir gebėjimas išlikti ramiam rinkos svyravimų metu yra sėkmingo investavimo pagrindas.

“Pradedantiesiems investuotojams svarbiausia pasirinkti platformą, kuri ne tik siūlo plačias galimybes, bet ir užtikrina aiškumą bei palaikymą. Suprasti mokesčius ir diversifikavimo svarbą yra kelias į ilgalaikę finansinę sėkmę.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Nepriklausomai nuo jūsų turimų žinių lygio ar pradinio kapitalo dydžio, svarbiausia yra priimti apgalvotus sprendimus ir nuolat gilinti savo žinias. Tikimės, kad šis vadovas taps patikimu atspirties tašku jūsų investavimo kelionėje Lietuvoje.

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Kas yra investavimo platformos ir kodėl jos svarbios pradedantiesiems?

- → Pagrindiniai investavimo platformų tipai ir jų pasirinkimas

- — 🛠️ Savarankiško investavimo platformos (Brokeriai)

- — 🤖 Robo-patarėjai

- — 🤝 Sutelktinio finansavimo platformos

- → Mokesčiai ir komisiniai: kaip tai veikia jūsų grąžą?

- — Investicijų apmokestinimas Lietuvoje

- → Sėkmingos investavimo strategijos pradedantiesiems

- — 🎯 Tikslų nustatymas ir rizikos vertinimas

- — 📈 Diversifikavimas

- — ⏳ Ilgalaikė perspektyva ir reguliarumas (DCA)

- — 📚 Nuolatinis mokymasis ir kritinis mąstymas

- → Apibendrinimas

Kas yra investavimo platformos ir kodėl jos svarbios pradedantiesiems?

Investavimo platformos – tai skaitmeninės platformos, leidžiančios fiziniams asmenims ir įmonėms pirkti bei parduoti įvairius finansinius instrumentus, tokius kaip akcijos, obligacijos, investiciniai fondai, ETF (biržoje prekiaujami fondai) ar net kriptovaliutos. Jos veikia kaip tarpininkas tarp investuotojo ir finansų rinkų.

Pradedantiesiems šios platformos yra itin svarbios dėl kelių priežasčių. Jos suteikia patogumą ir prieinamumą – investuoti galima bet kada ir bet kur, naudojant kompiuterį ar mobilųjį telefoną. Be to, daugelis platformų siūlo švietimo medžiagą, analitikos įrankius ir vartotojo sąsajas, pritaikytas net ir neturintiems patirties. Tai leidžia lengviau suprasti rinkas ir pradėti savo investicinę veiklą, padedant kurti savo išsamus finansų vadovas.

Pagrindiniai investavimo platformų tipai ir jų pasirinkimas

Norint pasirinkti tinkamiausią investavimo platformą, svarbu suprasti pagrindinius jų tipus ir įvertinti, kuris geriausiai atitinka jūsų investavimo tikslus ir patirties lygį. Lietuvoje prieinamos platformos gali skirtis siūlomų instrumentų, mokesčių ir paslaugų kokybe.

🛠️ Savarankiško investavimo platformos (Brokeriai)

Šios platformos suteikia visišką kontrolę jūsų investicijoms. Jose patys pasirenkate, kokius finansinius instrumentus pirkti ar parduoti. Prieiga prie akcijų, obligacijų, valiutų ar ETF suteikiama tiesiogiai per platformą. Tarp populiariausių brokerių, veikiančių Lietuvoje arba prieinamų Lietuvos gyventojams, galima paminėti „Interactive Brokers“, „Revolut“, „Swedbank“ ar „SEB“ bankų investicines platformas. Pavyzdžiui, galite perskaityti daugiau apie [nuoroda: https://versloidejos.lt/bendri/seb-investavimas-atsiliepimai-privalumai-ir-trukumai/ text: SEB investavimo atsiliepimus].

- ✅ Privalumai: Platus pasirinkimas, potencialiai mažesni komisiniai aktyviems prekybininkams, didelė kontrolė.

- ❌ Trūkumai: Reikalingos gilios žinios ir laikas rinkos analizei, didesnė rizika dėl savarankiškų sprendimų.

🤖 Robo-patarėjai

Robo-patarėjai – tai automatizuotos investavimo platformos, kurios naudoja algoritmus, kad sukurtų ir valdytų jūsų investicinį portfelį. Jos paprastai prasideda klausimynu apie jūsų finansinius tikslus ir rizikos toleranciją, o tuomet automatiškai investuoja į diversifikuotą ETF portfelį. Prieinamų robo-patarėjų pavyzdžiai Lietuvoje yra „FinBee Invest“ ar „InRento“ (nors pastarasis labiau specializuotas). Šios platformos puikiai tinka tiems, kurie nori pasiekti savo taupymo strategijos be aktyvaus įsitraukimo.

- ✅ Privalumai: Paprastumas, žemi minimalūs investicijų reikalavimai, automatinis portfelio balansavimas, gera pradedantiesiems.

- ❌ Trūkumai: Mažesnė kontrolė, aukštesni valdymo mokesčiai lyginant su savarankišku investavimu į ETF.

🤝 Sutelktinio finansavimo platformos

Sutelktinio finansavimo platformos, tokios kaip P2P (angl. peer-to-peer) skolinimo platformos ar nekilnojamojo turto sutelktinio finansavimo platformos, leidžia investuoti į mažesnius projektus ar paskolas, kurių paprastai nebūtų galima pasiekti. Pavyzdžiui, „Mintos“ ar „EstateGuru“.

- ✅ Privalumai: Aukštesnė potenciali grąža, galimybė diversifikuoti į alternatyvius aktyvus.

- ❌ Trūkumai: Didelė rizika, likvidumo stoka, sudėtingesnis rizikos vertinimas.

Renkantis platformą, būtina atkreipti dėmesį į jos reguliavimą. Įsitikinkite, kad platforma yra prižiūrima patikimos institucijos, pvz., Lietuvos Banko, užtikrinant jūsų investicijų saugumą. Taip pat verta pasidomėti ir [nuoroda: https://financer.lt/investuok/top-investavimo-platformos/ text: geriausiomis investavimo platformomis] pagal ekspertų įvertinimus.

Mokesčiai ir komisiniai: kaip tai veikia jūsų grąžą?

Mokesčiai ir komisiniai gali turėti didelę įtaką jūsų investicijų grąžai. Svarbu atidžiai išanalizuoti visus susijusius mokesčius prieš pradedant investuoti.

- Sandorių mokesčiai (komisiniai): Tai mokestis, imamas už kiekvieną pirkimo ar pardavimo operaciją. Dydis gali skirtis priklausomai nuo platformos ir instrumento. Kai kurios platformos siūlo prekybą be komisinių, tačiau dažnai taiko kitus paslėptus mokesčius, pvz., valiutos keitimo maržą.

- Valdymo mokesčiai: Taikomi investiciniams fondams ar robo-patarėjų valdomiems portfeliams. Jie paprastai išreiškiami procentais nuo valdomo turto (pvz., 0,5% ar 1% per metus).

- Indėlių/išėmimo mokesčiai: Kai kurios platformos gali imti mokestį už pinigų įnešimą į sąskaitą ar jų išėmimą.

- Neaktyvumo mokesčiai: Jei ilgą laiką nevykdote sandorių, kai kurios platformos gali taikyti neaktyvumo mokestį.

Investicijų apmokestinimas Lietuvoje

Lietuvoje investicijų pelnas yra apmokestinamas Gyventojų pajamų mokesčiu (GPM). Svarbiausi aspektai:

- Pelno mokestis: Investicijų pelnas, gautas pardavus akcijas, obligacijas ar kitus vertybinius popierius, apmokestinamas 15% GPM.

- Neapmokestinamas pelnas: Per kalendorinius metus gautas iki 500 EUR vertės investicijų pelnas yra neapmokestinamas GPM.

- Ilgalaikės investicijos: Jei vertybiniai popieriai yra laikomi ilgiau nei 366 dienas ir iš to paties sandorio gauta pajamų, tuomet šis pelnas yra neapmokestinamas GPM, jei visos per metus gautos pajamos iš vertybinių popierių pardavimo (nepriklausomai nuo jų laikymo trukmės) neviršija 500 EUR. Jei viršija – taikomas 15% GPM. Svarbu pažymėti, kad tai yra bendra taisyklė ir visada rekomenduojama pasikonsultuoti su VMI ar mokesčių specialistu dėl konkrečios situacijos, nes mokestiniai niuansai gali keistis. Atkreipkite dėmesį, kad tai skiriasi nuo pelno iš didžiausias palūkanas siūlančių indėlių.

Visada kruopščiai perskaitykite platformos mokesčių struktūrą ir sąlygas. Maži procentai ilgainiui gali virsti didelėmis sumomis, sumažinančiomis jūsų bendrą grąžą.

Investavimo Platformos Pradedantiesiems: Privalumai ir Trūkumai

Privalumai

- ✔Lengvas prieinamumas ir maži minimalūs įnašai, pritaikyta naujokams.

- ✔Prieiga prie mokomosios medžiagos ir intuityvios vartotojo sąsajos.

- ✔Galimybė lengvai diversifikuoti investicijas per ETF ar indeksinius fondus.

Trūkumai

- ✖Potencialiai aukštesni mokesčiai, ypač už nedideles sumas.

- ✖Ribotas investicinių instrumentų pasirinkimas lyginant su pažangiomis platformomis.

- ✖Gali trūkti išsamių individualių konsultacijų ir gilios rinkos analizės.

- ✖Rizikos gali būti nepakankamai pabrėžiamos ar supaprastinamos.

Sėkmingos investavimo strategijos pradedantiesiems

Sėkmingas investavimas reikalauja ne tik tinkamos platformos, bet ir apgalvotos strategijos. Štai keletas esminių patarimų pradedantiesiems:

🎯 Tikslų nustatymas ir rizikos vertinimas

Prieš pradedant investuoti, aiškiai apibrėžkite savo finansinius tikslus (pvz., namo pirkimas, pensija, vaiko išsilavinimas) ir nustatykite investavimo horizontą (trumpas, vidutinis, ilgas). Įvertinkite savo rizikos toleranciją – kiek esate pasiruošę prarasti, kad pasiektumėte potencialiai didesnę grąžą? Supratus savo tikslus ir rizikos apetitą, bus lengviau pasirinkti tinkamus instrumentus.

📈 Diversifikavimas

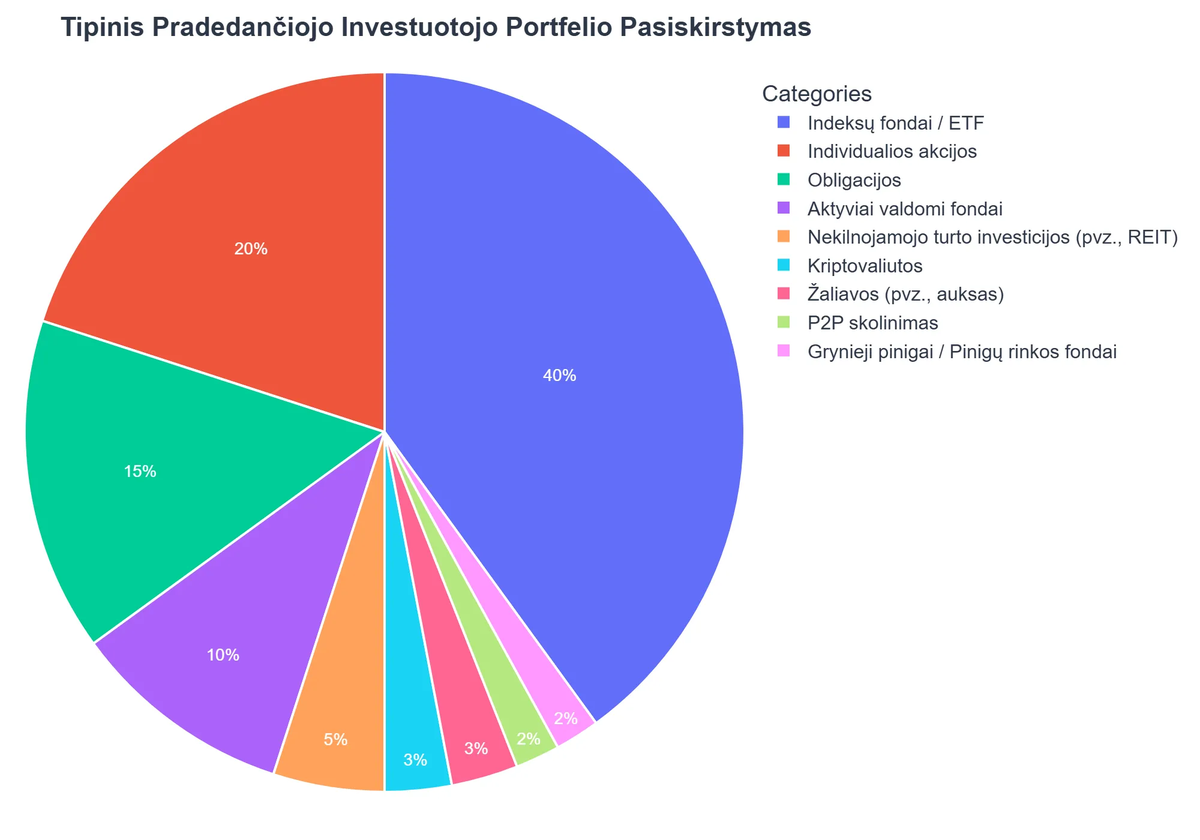

Diversifikavimas yra viena svarbiausių investavimo taisyklių. Tai reiškia lėšų paskirstymą įvairiems finansiniams instrumentams, sektoriams ar geografiniams regionams. Pavyzdžiui, neinvestuokite visų pinigų į vienos įmonės akcijas. Investuokite į skirtingas akcijų rūšis, obligacijas, ETF (biržoje prekiaujamus fondus), kurie apima platų rinkos spektrą. Diversifikavimas sumažina riziką, kad vieno nepasisekusio investicinio sprendimo poveikis bus minimalus jūsų bendram portfeliui. Apie [nuoroda: https://www.investavimas.lt/fondai-brokeriai-etf/ text: ETF ir brokerius] galite rasti daugiau informacijos.

⏳ Ilgalaikė perspektyva ir reguliarumas (DCA)

Daugumai pradedančiųjų patartina laikytis ilgalaikės investavimo strategijos. Istoriškai finansų rinkos auga ilgalaikėje perspektyvoje, nepaisant trumpalaikių svyravimų. Reguliarus investavimas, nepriklausomai nuo rinkos sąlygų (vadinamasis dolerio išlaidų vidurkinimas – DCA), padeda sumažinti riziką ir išnaudoti rinkos svyravimus. Investuodami fiksuotą sumą reguliariai (pvz., kas mėnesį), perkate daugiau, kai kainos žemos, ir mažiau, kai aukštos, taip vidutiniškai sumažindami savo įsigijimo kainą.

📚 Nuolatinis mokymasis ir kritinis mąstymas

Finansų rinkos nuolat kinta, todėl svarbu nuolat mokytis ir gilinti savo žinias. Sekite finansų naujienas, skaitykite knygas, lankykite seminarus. Tačiau visuomet išlikite kritiški. Nesivadovaukite vien emocijomis ar greito praturtėjimo schemomis. Venkite dažniausių [nuoroda: https://financiallithuanians.lt/investavimas/dazniausios-pradedanciuju-investuotoju-klaidos-ir-kaip-ju-isvengti/ text: pradedančiųjų investuotojų klaidų]. Supraskite, kad investavimas yra procesas, reikalaujantis kantrybės ir disciplinos. Apsvarstykite ir kitas ilgalaikes strategijas, tokias kaip III pakopos pensijų fondai.

Rekomenduojamas vaizdo įrašas

Apibendrinimas

Investavimo platformos atvėrė duris finansų rinkoms milijonams žmonių, įskaitant ir tuos, kurie neturi daug patirties. Pasirinkimas priklauso nuo jūsų investavimo tikslų, rizikos tolerancijos ir pageidaujamo įsitraukimo lygio. Nuo savarankiško investavimo brokerių iki automatizuotų robo-patarėjų ar sutelktinio finansavimo platformų – kiekvienas gali rasti sau tinkamiausią variantą.

Visada atsiminkite, kad svarbiausia yra nuodugnus platformos mokesčių ir sąlygų įvertinimas, mokesčių prievolės Lietuvoje supratimas ir strateginis požiūris į investavimą. Diversifikavimas, ilgalaikė perspektyva ir nuolatinis mokymasis yra raktas į sėkmingą ir saugią investavimo kelionę. Pradėkite nuo mažų žingsnių, sistemingai didinkite savo žinias ir kantriai siekite savo finansinių tikslų. Sėkmės investuojant!

Kas yra investavimo platforma pradedantiesiems ir kodėl ji svarbi?

Investavimo platforma pradedantiesiems yra internetinė paslauga, skirta padėti naujiems investuotojams lengvai ir saugiai įsitraukti į finansų rinkas.

- Jos supaprastina investicinių produktų pirkimą ir pardavimą, tokių kaip akcijos, obligacijos ar ETF fondai.

- Daugelis tokių platformų siūlo edukacinius resursus ir mokomąją medžiagą, padedančią suprasti investavimo pagrindus.

- Jos dažnai pasižymi intuityvia vartotojo sąsaja ir mažesniais pradiniais įnašais, leidžiančiais pradėti su nedidelėmis sumomis.

- Svarbu rinktis reguliuojamą ir patikimą platformą, kad būtų užtikrintas jūsų investicijų saugumas ir teisėtumas.

Kaip veikia investavimo platformos mokesčių atžvilgiu ir kokius jų tipus reikia žinoti?

Investavimo platformos generuoja pajamas iš įvairių mokesčių, kurie gali smarkiai paveikti jūsų investicijų grąžą ir bendrą pelną.

- Pagrindiniai mokesčiai yra komisiniai už sandorius (pirkimą/pardavimą), kurie gali būti fiksuoti arba procentiniai nuo sandorio sumos.

- Taip pat egzistuoja administravimo arba priežiūros mokesčiai, kurie mokami reguliariai (pvz., kas mėnesį ar metus) už sąskaitos tvarkymą.

- Kai kurios platformos taiko indėlio arba išėmimo mokesčius, ypač pervedant lėšas tarptautiniu mastu arba dideles sumas.

- Svarbu atidžiai peržiūrėti detalią mokesčių lentelę prieš pasirenkant platformą, kad išvengtumėte netikėtų ir nereikalingų išlaidų.

Kokius privalumus investavimo platformos siūlo pradedantiesiems investuotojams?

Investavimo platformos yra itin naudingos pradedantiesiems dėl savo prieinamumo, paprastumo ir teikiamų edukacinių galimybių bei funkcijų.

- Jos leidžia pradėti investuoti su nedidelėmis sumomis, sumažinant pradinę finansinę riziką ir įsipareigojimus.

- Daugelis siūlo patogias mobiliąsias programėles, leidžiančias valdyti investicijas ir stebėti rinkas bet kur ir bet kada.

- Prieiga prie įvairių investicinių produktų, tokių kaip fondai ar ETF, padeda lengvai ir efektyviai diversifikuoti portfelį.

- Siūlomi mokomieji resursai ir demonstracinės sąskaitos padeda įgyti praktinės patirties be realios finansinės rizikos.

Kokias sėkmingas investavimo strategijas galima įgyvendinti naudojant pradedantiesiems skirtas platformas?

Pradedantiesiems skirtos platformos yra puikiai pritaikytos įgyvendinti paprastas, bet efektyvias ilgalaikes ir riziką mažinančias investavimo strategijas.

- Viena populiariausių yra periodinis investavimas (angl. Dollar-Cost Averaging), leidžiantis reguliariai investuoti fiksuotą sumą, nepriklausomai nuo rinkos svyravimų.

- Kitas efektyvus metodas – investavimas į diversifikuotus indeksinius fondus (ETF), suteikiantis plačią rinkos ekspoziciją su santykinai maža individualios akcijos rizika.

- Galima naudotis automatinio investavimo funkcijomis, kurios automatiškai perka pasirinktus aktyvus pagal nustatytą grafiką, taupant laiką.

- Svarbu laikytis ilgalaikės perspektyvos ir nepasiduoti emocijoms dėl trumpalaikių rinkos svyravimų, kad pasiektumėte geriausių rezultatų.

Ar saugu investuoti per internetines platformas ir į ką reikia atkreipti dėmesį renkantis?

Investavimas per internetines platformas yra saugus, jei pasirenkama reguliuojama ir patikima platforma, atidžiai vertinant jos reputaciją ir apsaugos mechanizmus.

- Svarbiausia, kad platforma būtų licencijuota ir reguliuojama atitinkamų finansų priežiūros institucijų (pvz., Lietuvos banko ar CySEC).

- Atkreipkite dėmesį į taikomas duomenų šifravimo ir dviejų faktorių autentifikavimo (2FA) technologijas, užtikrinančias jūsų sąskaitos saugumą.

- Peržiūrėkite klientų atsiliepimus ir ekspertų vertinimus, kad susidarytumėte bendrą vaizdą apie platformos patikimumą ir klientų aptarnavimą kokybę.

- Niekada nepraraskite budrumo dėl sukčių – patikrinkite URL adresą ir saugokite savo prisijungimo duomenis, niekada jų nesidalinkite.

{kind=link}