Nuolat kintančioje ekonominėje aplinkoje, kurioje infliacija nuvertina pinigų perkamąją galią, ieškoti būdų, kaip efektyviai kaupti lėšas ir užtikrinti jų vertės augimą, yra strategiškai svarbu. Nors pagunda laikyti pinigus einamosiose sąskaitose ar „po pagalve“ išlieka, tai retas būdas gauti didesnes palūkanas. Šis išsamus vadovas padės jums naršyti po Lietuvos finansų rinką ir atrasti geriausius taupomuosius indėlius bei sąskaitas, siūlančias didžiausią grąžą. Mūsų tikslas – suteikti jums patikimos, duomenimis pagrįstos informacijos, kad galėtumėte priimti pagrįstus sprendimus dėl savo santaupų. Nesvarbu, ar jus domina siulo darba namu seimininkei papildomam uždarbiui ar esate patyręs investuotojas, norintis optimizuoti savo taupymo strategiją, supratimas, kur rasti aukščiausias palūkanas, yra esminis žingsnis į finansinę gerovę. Detalesnį asmeninių finansų valdymo paveikslą rasite mūsų išsamiame asmeninių finansų vadove.

💡 Svarbiausios įžvalgos

- Lietuvoje palūkanos už indėlius skiriasi – svarbu palyginti įvairius pasiūlymus.

- Geriausią grąžą dažnai siūlo terminuotieji indėliai arba specializuotos sąskaitos.

- Atkreipkite dėmesį į sąlygas, mokesčius ir bankų patikimumą prieš pasirinkdami.

- Diversifikavimas ir reguliarus taupymas yra raktas į ilgalaikę finansinę sėkmę.

“Daugeliui žmonių atrodo, kad taupymo indėliai neduoda didelės grąžos, tačiau atidžiai išanalizavus rinką, galima rasti puikių pasiūlymų, kurie ne tik apsaugos jūsų pinigus nuo infliacijos, bet ir leis jiems augti. Svarbiausia – nebijoti gilintis į bankų ir kredito unijų siūlomas sąlygas.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje

- — 💡 Svarbiausios įžvalgos

- → Palūkanų tipai ir veiksniai, darantys įtaką indėlių grąžai

- — 💰 Kaip veikia palūkanos?

- — 📊 Kas lemia palūkanų dydį?

- → Geriausi taupomieji indėliai Lietuvoje: Apžvalga ir palyginimas

- — 🏦 Bankų terminuotieji indėliai

- — 📈 Kredito unijų indėliai

- — 📱 Internetinių platformų ir neobankų siūlomos taupymo galimybės

- → Svarbūs aspektai renkantis taupomąjį indėlį

- — 🛡️ Indėlių draudimas

- — ⚖️ Palūkanų apmokestinimas

- — 🤝 Kiti svarbūs veiksniai

- → Išvada: Jūsų kelias į didesnes palūkanas

Palūkanų tipai ir veiksniai, darantys įtaką indėlių grąžai

💰 Kaip veikia palūkanos?

Palūkanos yra mokestis, kurį moka bankas ar kredito unija už jūsų pinigų naudojimą. Jos išreiškiamos metine palūkanų norma (MNP). Svarbu atskirti paprastąsias ir sudėtines palūkanas. Paprastosios palūkanos skaičiuojamos tik nuo pradinės indėlio sumos, o sudėtinės palūkanos skaičiuojamos ir nuo pradinės sumos, ir nuo jau sukauptų palūkanų, taip užtikrinant spartesnį santaupų augimą laikui bėgant. Kuo ilgesnis laikotarpis ir didesnė indėlio suma, tuo labiau sudėtinės palūkanos prisideda prie jūsų grąžos.

📊 Kas lemia palūkanų dydį?

Indėlių palūkanų normas lemia daugybė veiksnių. Pirmiausia, tai Europos Centrinio Banko (ECB) bazinės palūkanų normos, kurios tiesiogiai veikia komercinių bankų pinigų kainą. Taip pat svarbi yra konkretaus banko ar kredito unijos finansinė politika, likvidumo poreikis ir noras pritraukti lėšų. Indėlio terminas (kuo ilgesnis, tuo dažniausiai didesnė palūkanų norma) ir suma taip pat turi įtakos. Be to, didelę reikšmę turi rinkos konkurencija tarp finansinių institucijų, siekiančių pritraukti klientų santaupas. Reguliarus šių veiksnių stebėjimas yra gyvybiškai svarbus, norint pasirinkti geriausią pasiūlymą. Norėdami gilintis į įvairias pinigų kaupimo metodikas, peržiūrėkite mūsų apžvalgą apie taupymo strategijas.

Geriausi taupomieji indėliai Lietuvoje: Apžvalga ir palyginimas

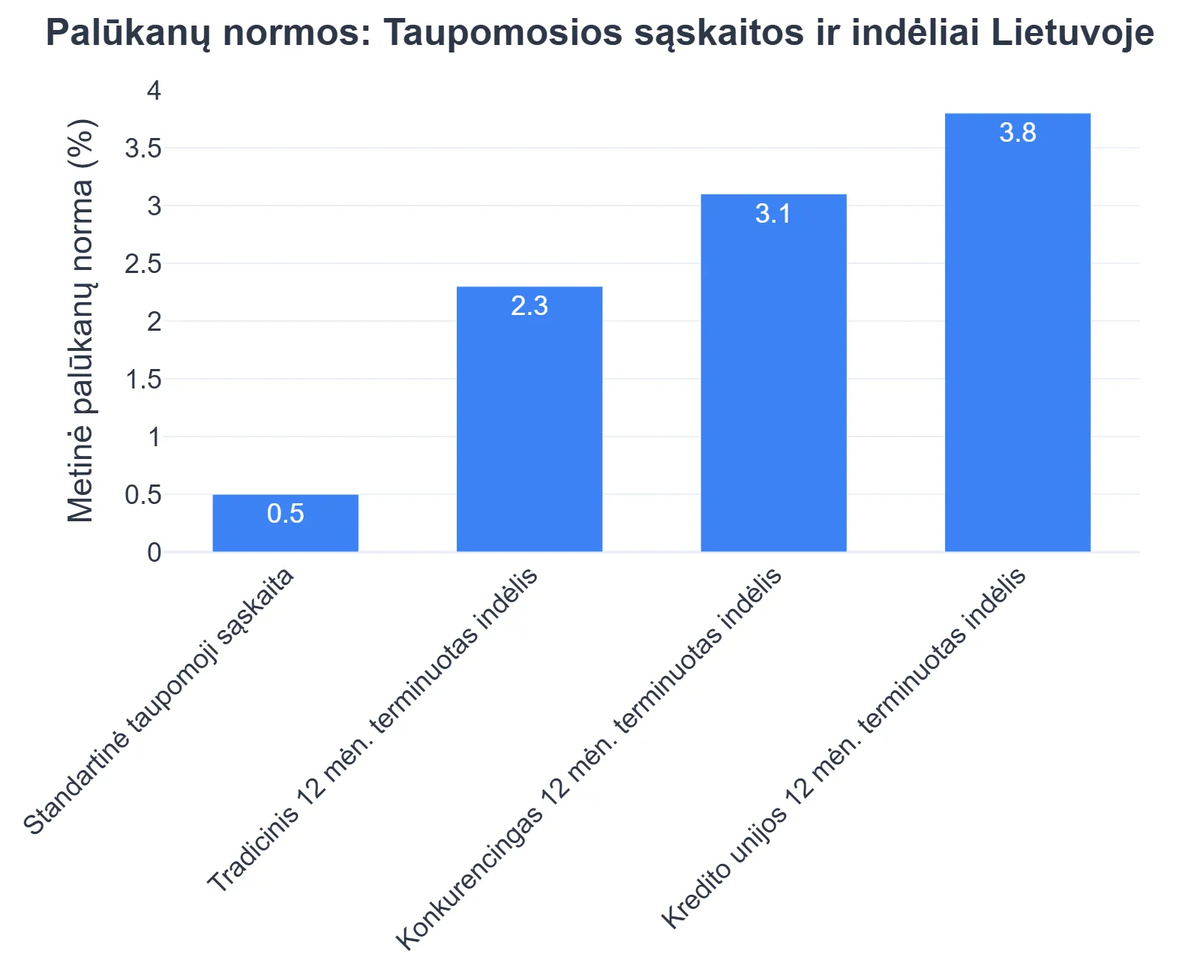

🏦 Bankų terminuotieji indėliai

Tradiciniai komerciniai bankai, tokie kaip Swedbank, SEB, Luminor ir Šiaulių bankas, siūlo terminuotuosius indėlius, kurie yra vieni populiariausių taupymo instrumentų. Jų esmė – fiksuotas palūkanų tarifas ir fiksuotas indėlio terminas, paprastai nuo kelių mėnesių iki kelerių metų. Nors didieji bankai gali pasiūlyti šiek tiek konservatyvesnes palūkanas, jų patikimumas ir platus paslaugų spektras yra privalumas. Vertinant šiaulių bankas terminuotųjų indėlių palūkanos ar kitų bankų pasiūlymus, visada patikrinkite dabartines sąlygas, nes jos nuolat kinta. Aktualius bankų palūkanų normų duomenis galite rasti Lietuvos banko svetainėje arba specializuotose palyginimo platformose, tokiose kaip bankai.lt.

Taupomųjų Indėlių ir Sąskaitų Privalumai bei Trūkumai Lietuvoje

Privalumai

- ✔Potencialiai didesnė grąža už standartines sąskaitas.

- ✔Maža rizika dėl indėlių draudimo (iki 100 000 EUR).

- ✔Aiškumas ir paprastumas – nereikalauja didelių finansinių žinių.

- ✔Kapitalo išsaugojimas ir saugumas.

Trūkumai

- ✖Lėšos gali būti užrakintos tam tikram laikotarpiui (indėliams).

- ✖Palūkanų apmokestinimas mažina realią grąžą.

- ✖Infliacija gali sumažinti realią indėlio vertę.

- ✖Žemesnė grąža lyginant su kitomis investicijomis.

📈 Kredito unijų indėliai

Kredito unijos dažnai siūlo patrauklesnes palūkanų normas už terminuotuosius indėlius nei komerciniai bankai. Tai paaiškinama jų veiklos modeliu, orientuotu į narių, o ne akcininkų gerovę. Norint padėti indėlį kredito unijoje, paprastai reikia tapti jos nariu (įsigyjant pajų). Nors tai gali reikšti nedidelį papildomą įsipareigojimą, aukštesnės palūkanos gali atpirkti šį žingsnį. Daugiau informacijos apie sąlygas ir pasiūlymus rasite LKU kredito unijų grupės svetainėje ar individualių kredito unijų puslapiuose.

📱 Internetinių platformų ir neobankų siūlomos taupymo galimybės

Sparčiai augantis neobankų ir internetinių finansinių platformų sektorius taip pat siūlo įvairius taupymo produktus. Jos pasižymi lankstumu ir paprastu valdymu per mobiliąsias programėles. Kai kurios platformos siūlo lanksčias taupomąsias sąskaitas su kasdien skaičiuojamomis palūkanomis, leidžiančias lėšas išsiimti bet kada be baudos. Nors palūkanos gali būti kintamos ir priklausyti nuo rinkos sąlygų, tai yra patogus būdas kaupti lėšas kasdieniams poreikiams ar trumpalaikiams tikslams. Išsamų gidą apie Revolut indėlius ir taupymo galimybes rasite atskirame straipsnyje.

Svarbūs aspektai renkantis taupomąjį indėlį

🛡️ Indėlių draudimas

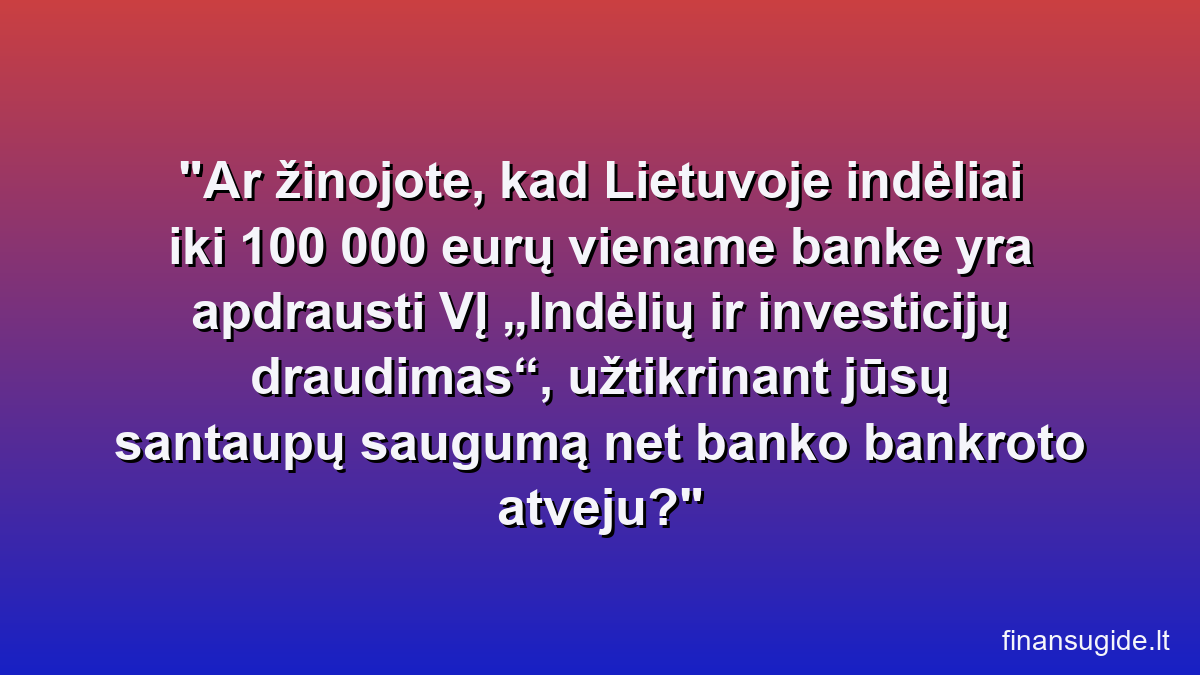

Lietuvoje, kaip ir visoje Europos Sąjungoje, indėliai yra draudžiami valstybės įmonės „Indėlių ir investicijų draudimas“ iki 100 000 eurų vienam indėlininkui vienoje kredito ar finansų įstaigoje. Tai reiškia, kad net ir banko ar kredito unijos bankroto atveju, jūsų santaupos yra saugios iki nurodytos sumos. Visada įsitikinkite, kad jūsų pasirinkta institucija yra įtraukta į draudžiamųjų įstaigų sąrašą, nors didžioji dauguma bankų ir kredito unijų Lietuvoje yra draudžiamos.

⚖️ Palūkanų apmokestinimas

Už indėlius gautos palūkanos Lietuvoje yra apmokestinamos 15% Gyventojų pajamų mokesčiu (GPM). Bankas ar kredito unija paprastai išskaičiuoja šį mokestį automatiškai ir sumoka jį valstybei, todėl jums nereikia dėl to rūpintis. Tačiau svarbu tai žinoti, vertinant realią indėlio grąžą po mokesčių. Yra tam tikrų išimčių, pavyzdžiui, jei palūkanos gaunamos už tam tikrų valstybinių vertybinių popierių pardavimą, tačiau įprastų taupomųjų indėlių atveju mokestis taikomas.

🤝 Kiti svarbūs veiksniai

- ✅ Lėšų prieinamumas: Prieš pasirinkdami indėlį, įvertinkite, kada jums reikės pinigų. Terminuotieji indėliai įšaldo lėšas nustatytam laikui, o taupomosios sąskaitos leidžia laisviau disponuoti pinigais, tačiau dažniausiai siūlo mažesnes palūkanas.

- ✅ Minimali indėlio suma: Kai kurie indėliai reikalauja didesnės pradinės sumos, o kiti priima ir nedideles santaupas. Įvertinkite, ar siūlomos sąlygos atitinka jūsų finansines galimybes.

- ✅ Papildymo ir išėmimo sąlygos: Išsiaiškinkite, ar indėlį galima papildyti terminuotos sutarties galiojimo metu ir kokios baudos taikomos, jei prireiks atsiimti pinigus anksčiau laiko.

Daugelis siekia didesnės finansinės laisvės ir svarsto, kaip gauti papildomo uždarbio taupymui, nes tai leidžia kaupti daugiau ir pasinaudoti geresniais indėlių pasiūlymais. Tai gali būti įvairios galimybės, tokios kaip kaip greitai uzsidirbti pinigu internete, darbas is namu internetu ar netgi galimybės, susijusios su darbas kompiuteriu is namu. Kai kurie ieško lankstesnių variantų, pavyzdžiui, darbas neiseinant is namu, ar netgi mėgina kaip uzsidirbti pinigu interneta zaidziant. Taip pat yra tų, kurie galėtų pasinaudoti pasiūlymais, jei ieskau namu tvarkytojos darbo – visos šios papildomos pajamos gali prisidėti prie jūsų taupymo tikslų pasiekimo.

Rekomenduojamas vaizdo įrašas

Išvada: Jūsų kelias į didesnes palūkanas

Rasti didžiausias palūkanas Lietuvoje reikalauja nuolatinio rinkos stebėjimo ir gilinimosi į siūlomų produktų ypatybes. Nėra vieno geriausio varianto, tinkančio visiems – jūsų pasirinkimas priklausys nuo asmeninių finansinių tikslų, rizikos tolerancijos ir lėšų prieinamumo poreikio. Terminuotieji indėliai bankuose ir kredito unijose siūlo stabilumą ir aiškią grąžą, o taupomosios sąskaitos neobankuose – lankstumą. Visada įvertinkite indėlių draudimo, apmokestinimo ir kitas paslėptas sąlygas. Aktyviai valdydami savo santaupas ir ieškodami palankiausių sąlygų, užtikrinsite, kad jūsų pinigai dirbtų jums ir kurtų realią finansinę vertę.

Kas yra didžiausių palūkanų taupomieji indėliai Lietuvoje?

Didžiausių palūkanų taupomieji indėliai ir sąskaitos Lietuvoje – tai finansiniai produktai, skirti Jūsų santaupoms auginti, siūlantys aukštesnes metines palūkanas nei standartinės einamosios sąskaitos.

- Šie produktai leidžia efektyviau panaudoti laisvas lėšas, generuojant papildomas pajamas per laikotarpį.

- Palūkanos už indėlius yra papildoma grąža, mokama už tai, kad bankas ar kredito unija naudojasi Jūsų pinigais.

- Jie dažnai turi tam tikrus apribojimus arba sąlygas, pavyzdžiui, lėšų įšaldymą tam tikram laikotarpiui (terminuotieji indėliai).

Kaip bankai ir finansų įstaigos gali pasiūlyti didesnes palūkanas už indėlius?

Bankai ir finansų įstaigos gali siūlyti didesnes palūkanas, atsižvelgdamos į rinkos sąlygas, jų pačių likvidumo poreikius ir verslo strategiją.

- Aukštesnės palūkanos dažnai siejamos su ilgesniu indėlio terminu, nes tai bankui suteikia didesnį stabilumą planuojant savo finansinę veiklą.

- Nauji rinkos dalyviai ar mažesnės kredito unijos kartais siūlo patrauklesnes palūkanas, siekdami pritraukti daugiau klientų ir padidinti savo kapitalą.

- Palūkanų normos taip pat priklauso nuo Europos Centrinio Banko (ECB) bazinių palūkanų ir tarpbankinių palūkanų normų, tokių kaip EURIBOR.

Kokios yra pagrindinės didelių palūkanų taupomųjų indėlių privalumai?

Pagrindinis privalumas yra Jūsų santaupų augimas, tačiau yra ir kitų svarbių aspektų, kurie daro juos patraukliais finansiniais instrumentais.

- Svarbiausia nauda yra kapitalo augimas dėl uždirbamų palūkanų, ypač jei pasirinktos sudėtinės palūkanos.

- Šie indėliai padeda apsaugoti pinigus nuo infliacijos, išlaikant jų perkamąją galią ilguoju laikotarpiu.

- Dauguma indėlių Lietuvoje yra apdrausti iki 100 000 EUR, kas užtikrina investicijos saugumą ir ramybę.

- Jie yra paprastas ir patikimas būdas taupyti, nereikalaujantis specialių finansinių žinių ar aktyvaus valdymo.

Kokios taupomosios sąskaitos ir indėliai Lietuvoje siūlo didžiausias palūkanas?

Didžiausias palūkanas dažniausiai siūlo terminuotieji indėliai ir specializuotos taupomosios sąskaitos, kurios turi tam tikras lėšų prieigos sąlygas.

- Terminuotieji indėliai: pinigai yra įšaldomi tam tikram laikotarpiui (nuo kelių mėnesių iki kelerių metų) ir už juos mokamos fiksuotos, aukštesnės palūkanos.

- Kaupiamosios sąskaitos su palūkanomis: nors palūkanos gali būti kintamos, kai kurios bankų ar kredito unijų siūlomos kaupiamosios sąskaitos gali turėti patrauklias palūkanas už tam tikrą sumą ar sąlygas.

- Indėliai su periodinėmis įmokomis: kai kurios įstaigos siūlo didesnes palūkanas, jei įsipareigojate reguliariai papildyti indėlį.

- Prieš pasirinkdami, visada palyginkite skirtingų bankų ir kredito unijų pasiūlymus, atkreipkite dėmesį į papildomas sąlygas ir mokesčius.

Ar didelių palūkanų indėliai yra saugūs ir kokie yra pagrindiniai rizikos veiksniai?

Didelių palūkanų indėliai Lietuvoje yra laikomi vienu saugiausių taupymo būdų, tačiau svarbu suprasti jų apsaugos mechanizmus ir galimus niuansus.

- Lietuvoje veikia Valstybės įmonė „Indėlių ir investicijų draudimas“, kuri garantuoja indėlių grąžinimą iki 100 000 eurų viename banke vienam asmeniui.

- Pagrindinis rizikos veiksnys yra infliacija, kuri gali sumažinti realią indėlio grąžą, jei palūkanų norma yra mažesnė už infliacijos lygį.

- Terminuotųjų indėlių lėšų prieinamumo apribojimai gali tapti rizika, jei prireikia pinigų anksčiau nei sutartas terminas – dažnai nutraukus indėlį anksčiau laiko, prarandamos visos uždirbtos palūkanos.

- Visada rinkitės licencijuotas ir reguliuojamas finansų institucijas, kad užtikrintumėte maksimalų saugumą.

{kind=link}