2 Pakopos Pensijų Fondų Grąža ir Rizika: Ką Reikia Žinoti Prieš Priimant Sprendimą

Lietuvoje 2-osios pakopos pensijų fondai yra esminė dalis daugelio gyventojų pensijos kaupimo strategijos. Jie sujungia valstybinę socialinio draudimo sistemą su asmeniniu investavimu, siekiant užtikrinti stabilesnes pajamas senatvėje. Tačiau, norint priimti apgalvotą sprendimą dėl dalyvavimo šiuose fonduose ar pasirinkti tinkamiausią, būtina nuodugniai suprasti ne tik jų veikimo principus, bet ir pagrindinius aspektus, tokius kaip 2 pakopos pensijų fondų grąža ir su ja susijusi rizika.

💡 Svarbiausios įžvalgos

- Supraskite grąžos ir rizikos balansą pasirinkdami 2 pakopos pensijų fondą.

- Įvertinkite savo amžių ir finansinius tikslus, kad pasirinktumėte tinkamiausią fondą.

- Analizuokite fondų mokesčius ir praeities rezultatus, bet prisiminkite, kad praeitis negarantuoja ateities.

- Reguliariai peržiūrėkite ir koreguokite savo pasirinkimą, atsižvelgiant į gyvenimo pokyčius.

“Renkantis 2 pakopos pensijų fondą, svarbiausia ne tik trumpalaikė grąža, bet ir rizikos valdymas. Ilgalaikė strategija ir reguliarus peržiūrėjimas yra raktas į užtikrintą finansinę senatvę.”

— Elena Petraitienė, Certified Financial Planner (CFP)

Šiame straipsnyje išsamiai aptarsime, kas lemia pensijų fondų pelningumą, kokios rizikos kyla investuojant į juos, ir kaip jas valdyti. Mūsų tikslas – suteikti aiškią, duomenimis pagrįstą informaciją, kuri padėtų kiekvienam asmeniui priimti geriausius sprendimus savo finansinei ateičiai planuoti.

Šiame straipsnyje

- → 2 Pakopos Pensijų Fondų Grąža ir Rizika: Ką Reikia Žinoti Prieš Priimant Sprendimą

- — 💡 Svarbiausios įžvalgos

- → Kas yra 2 Pakopos Pensijų Fondai ir Kaip Jie Veikia?

- — 📈 Kaupimo Mechanizmas ir Lėšų Šaltiniai

- → Grąža: Kuo ji priklauso ir ko tikėtis?

- — 📊 Grąžą lemiantys veiksniai

- → Rizika: Kokios yra ir kaip ją valdyti?

- — ⚠️ Pagrindinės rizikos

- — 🛡️ Rizikos valdymo strategijos

- → Mokesčiai ir Jų Įtaka Grąžai

- — 💰 Pagrindiniai mokesčiai pensijų fonduose

- → Išvados

Kas yra 2 Pakopos Pensijų Fondai ir Kaip Jie Veikia?

2-osios pakopos pensijų fondai – tai finansinės priemonės, skirtos kaupti papildomą pensiją, prie esamos valstybinės „Sodros“ pensijos. Ši sistema Lietuvoje veikia nuo 2004 metų ir yra privaloma daugumai dirbančiųjų, nebent jie atsisako dalyvavimo. Dalyviai dalį savo darbo užmokesčio perveda į pasirinktą pensijų fondą, kurį valdo specializuotos finansų institucijos.

Pensijų fondų veikimo principas yra ilgalaikis investavimas. Jūsų įmokos ir valstybės lėšos (jei tokios yra) yra investuojamos į įvairius finansinius instrumentus – akcijas, obligacijas, nekilnojamąjį turtą ir kitus aktyvus. Šių investicijų vertė kinta rinkoje, todėl ir sukauptos lėšos, ir ateities pensijų fondų rezultatai priklauso nuo investicijų sėkmės. Daugiau apie bendrus asmeninių finansų principus galite rasti mūsų išsamiame vadove apie asmeninius finansus Lietuvoje.

📈 Kaupimo Mechanizmas ir Lėšų Šaltiniai

- ✅ Dalyvio įmokos: Dalis dalyvio darbo užmokesčio (nuo 2023 m. 3 proc.) pervedama į pensijų fondą.

- ✅ Valstybės įmokos: Valstybė taip pat prisideda prie kaupimo. Nuo 2023 m. valstybė skiria 1,5 proc. vidutinio šalies darbo užmokesčio dydžio įmoką už kiekvieną kaupiantįjį.

- ✅ Valdytojo vaidmuo: Pensijų kaupimo bendrovės, tokios kaip „Swedbank“, „SEB“, „Luminor“ ir kitos, valdo šias lėšas, siekdamos maksimalios grąžos, atsižvelgiant į pasirinktą rizikos lygį.

Svarbu suprasti, kad sukauptos lėšos yra Jūsų nuosavybė. Jos paveldimos ir išmokamos, pasiekus pensinį amžių, arba išeinant į pensiją. Tinkamo pensiju fondu pasirinkimas yra vienas iš esminių žingsnių užtikrinant orią senatvę.

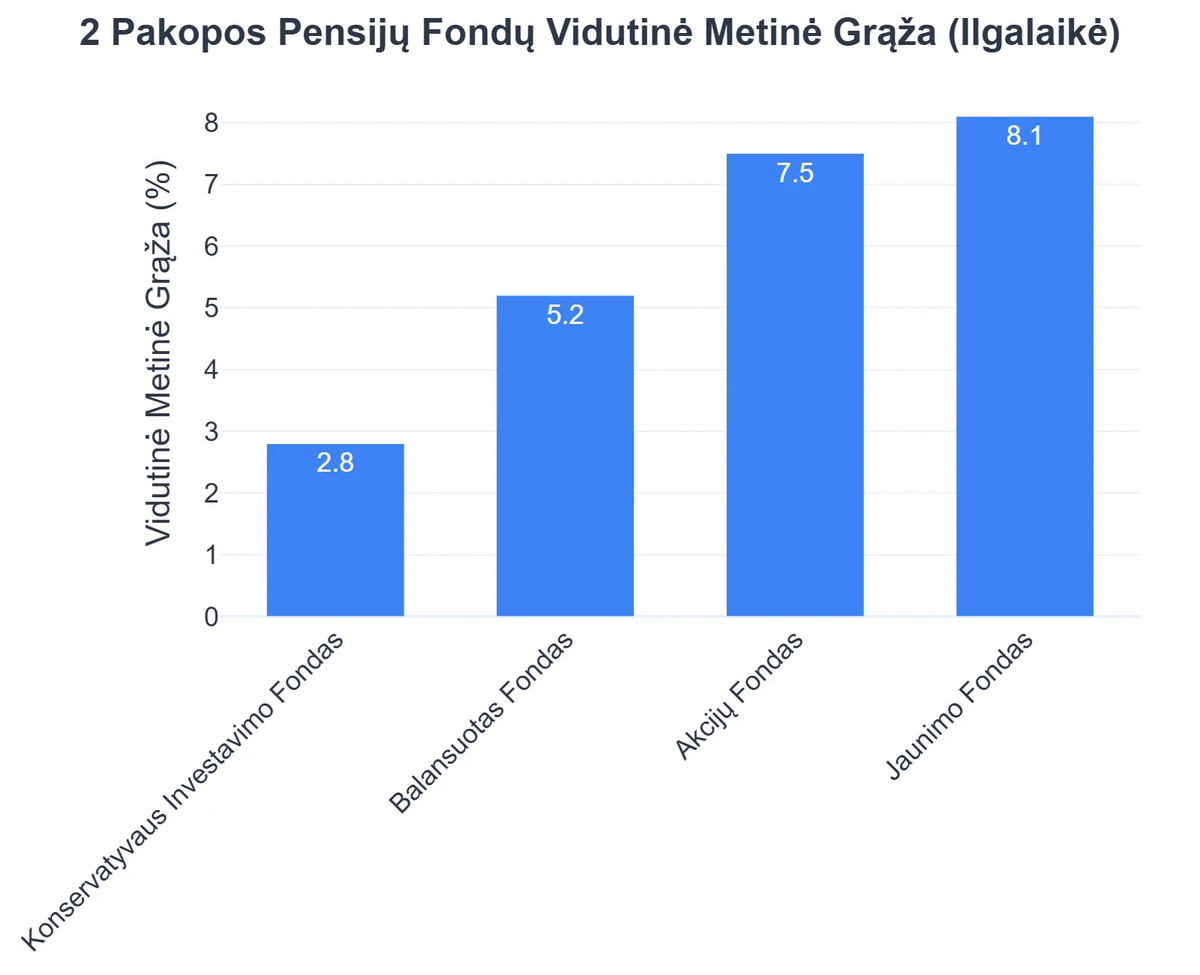

Grąža: Kuo ji priklauso ir ko tikėtis?

Pensijų fondų grąža – tai sukauptų lėšų prieaugis per tam tikrą laikotarpį. Ji yra pagrindinis rodiklis, atspindintis investicijų sėkmę. Svarbu pažymėti, kad praeities pensijų fondų rezultatai negarantuoja ateities grąžos, tačiau leidžia įvertinti fondų valdymo efektyvumą ir rizikos strategiją.

📊 Grąžą lemiantys veiksniai

- ✅ Investavimo strategija ir aktyvų paskirstymas: Kiekvienas pensijų kaupimo fondas turi nustatytą investavimo strategiją, kuri lemia, kokią dalį lėšų fondas investuoja į akcijas (didesnė grąža, didesnė rizika), obligacijas (mažesnė grąža, mažesnė rizika) ar kitus aktyvus.

- ✅ Rinkos sąlygos: Pasaulio ir vietos ekonomikos augimas, palūkanų normos, infliacija ir kiti makroekonominiai veiksniai tiesiogiai veikia investicijų vertę ir pensijų fondų grąžą. Finansų rinkų svyravimai yra natūrali investavimo dalis, kurią reikia išmokti priimti ilgalaikėje perspektyvoje. Daugiau apie tai, kaip skirtingo amžiaus grupės reaguoja į rinkos svyravimus, galite paskaityti Invalda INVL analizėje.

- ✅ Valdymo mokesčiai: Mokesčiai už fondo valdymą ir turto saugojimą mažina galutinę grąžą. Net ir nedideli skirtumai mokesčiuose gali turėti didelės įtakos per kelis dešimtmečius.

- ✅ Kaupiančiojo amžius (gyvenimo ciklo fondai): Šiuolaikiniai pensiju fondai dažniausiai yra pritaikyti prie kaupiančiojo amžiaus, t. y., „gyvenimo ciklo” fondai. Jaunesniems dalyviams siūloma rizikingesnė, bet potencialiai pelningesnė strategija, artėjant pensijai – rizika automatiškai mažinama. Sužinokite daugiau apie pensijos planavimą pagal amžių mūsų detaliame straipsnyje.

Siekiant įvertinti savo pensijos fondo veiklos efektyvumą, rekomenduojama reguliariai peržiūrėti 2 pakopos pensijų fondų rezultatus, kuriuos skelbia Lietuvos Bankas ir pačios pensijų kaupimo bendrovės.

Rizika: Kokios yra ir kaip ją valdyti?

Nors 2 pakopos pensijų fondų grąža yra svarbus aspektas, ne mažiau svarbu suprasti ir susijusias rizikas. Investavimas visada apima riziką, o ilgalaikis kaupimas pensijai nėra išimtis. Tinkamas rizikos valdymas yra raktas į sėkmingą finansinę ateitį.

⚠️ Pagrindinės rizikos

- ❗ Rinkos rizika: Finansų rinkos yra dinamiškos ir nuolat svyruoja. Akcijų vertė gali kristi dėl ekonominių sukrėtimų, politinių įvykių ar bendrų nuotaikų pokyčių. Tai reiškia, kad jūsų pensijų fondo vertė taip pat gali svyruoti. Vis dėlto, ilgame laikotarpyje rinkos turi tendenciją augti.

- ❗ Infliacijos rizika: Ilgainiui infliacija gali sumažinti sukauptų pinigų perkamąją galią. Nors fondai siekia viršyti infliaciją, tai nėra garantuota. Todėl svarbu, kad grąža būtų didesnė už infliaciją, siekiant išlaikyti realiąją sukauptų lėšų vertę.

- ❗ Valdymo rizika: Nors pensijų fondus valdo profesionalai, jų investiciniai sprendimai ne visada gali būti optimalūs. Nekvalifikuotas valdymas ar klaidingos strategijos pasirinkimas gali neigiamai paveikti fondo grąžą.

🛡️ Rizikos valdymo strategijos

Siekiant sumažinti pensijų fonduose kylančias rizikas, taikomos šios strategijos:

- ✅ Diverisifikacija: Pensijų fondai investuoja į platų spektrą skirtingų aktyvų, sektorių ir geografinių regionų. Tai padeda sumažinti priklausomybę nuo vieno konkretaus aktyvo ar rinkos, taip paskirstant riziką.

- ✅ Ilgalaikė perspektyva: Pensijų kaupimas yra ilgalaikis procesas, trunkantis dešimtmečius. Trumpalaikiai rinkos svyravimai per tokį ilgą laikotarpį paprastai išsilygina, o kritimai tampa pirkimo galimybėmis.

- ✅ Gyvenimo ciklo fondai: Kaip minėta, šie fondai automatiškai koreguoja rizikos lygį, artėjant pensiniam amžiui. Jaunesniame amžiuje rizika yra didesnė, o artėjant pensijai, fondai tampa konservatyvesni, siekdami apsaugoti sukauptą kapitalą. Šiuolaikiniai bankai, kaip, pavyzdžiui, Swedbank ar Luminor, taiko šias strategijas.

- ✅ Reguliarus stebėjimas: Nors riziką valdo fondo valdytojai, svarbu patiems stebėti pensiju kaupimo fondų veiklos rezultatus ir, esant reikalui, pasikonsultuoti su finansų specialistais. Norėdami sužinoti daugiau apie asmeninės pensijos planavimo strategijas, skaitykite mūsų straipsnį apie strategijas senatvei.

Mokesčiai ir Jų Įtaka Grąžai

Mokesčiai yra neišvengiama bet kokios finansinės investicijos dalis. Pensijų fondų grąža yra sumažinama mokesčių, kurie skiriami fondo valdymui, turto saugojimui ir kitoms operacijoms. Nors jie gali atrodyti nedideli procentaliai, ilgalaikėje perspektyvoje jų kumuliacinis poveikis gali būti reikšmingas.

2 Pakopos Pensijų Kaupimo Privalumai ir Trūkumai

Privalumai

- ✔Valstybės prisidėjimas prie kaupiamos sumos.

- ✔Profesionalus investicijų valdymas ir diversifikavimas.

- ✔Potencialiai didesnė grąža ilgalaikėje perspektyvoje.

- ✔Papildomas pajamų šaltinis senatvėje.

Trūkumai

- ✖Investicinė rizika – grąža nėra garantuota ir gali būti neigiama.

- ✖Mokesčiai už fondų valdymą mažina sukauptą sumą.

- ✖Lėšos yra nelikvidžios ir prieinamos tik sulaukus pensijos amžiaus.

- ✖Infliacijos įtaka ateities pensijos perkamajai galiai.

💰 Pagrindiniai mokesčiai pensijų fonduose

- ✅ Turto valdymo mokestis: Tai pagrindinis mokestis, atskaitomas nuo kaupiančiojo turto vertės kiekvieną dieną. Jo dydis priklauso nuo konkretaus fondo ir jo investavimo strategijos.

- ✅ Turto saugojimo mokestis: Mokestis už pensijų fondo turto saugojimą, paprastai atskaitomas bankams.

Vyriausybė nuolat tobulina pensijų kaupimo sistemą, siekdama ją padaryti patrauklesnę ir lankstesnę gyventojams. Pavyzdžiui, buvo priimti pakeitimai, kuriais siekiama mažinti mokesčių naštą ir didinti skaidrumą. Daugiau apie šiuos tobulinimus galite sužinoti Socialinės apsaugos ir darbo ministerijos pranešime.

Svarbu atidžiai palyginti skirtingų pensijų kaupimo bendrovių taikomus mokesčius, kadangi net ir nedideli skirtumai per kelis dešimtmečius gali sudaryti ženklią sumą. Tai ypač aktualu renkantis pensijų kaupimo fondą, kuris geriausiai atitinka jūsų finansinius tikslus. Suprasti visas pensijos planavimo detales yra esminis žingsnis link sėkmingos finansinės senatvės.

Rekomenduojamas vaizdo įrašas

2-osios pakopos pensijų fondai yra svarbi Lietuvos pensijų sistemos dalis, suteikianti galimybę kaupti papildomą pensiją ir užtikrinti geresnę finansinę padėtį senatvėje. Tačiau, norint pasiekti maksimalią naudą, būtina nuodugniai suprasti ir tinkamai įvertinti tiek 2 pakopos pensijų fondų grąžą, tiek su ja susijusią riziką.

Grąža priklauso nuo investavimo strategijos, rinkos sąlygų, mokesčių ir kaupiančiojo amžiaus. Rizika, nors ir neišvengiama, gali būti valdoma per diversifikaciją, ilgalaikę perspektyvą ir tinkamai pasirinktus gyvenimo ciklo fondus. Reguliarus savo pensijos fondo veiklos stebėjimas ir mokesčių palyginimas yra esminiai žingsniai, padedantys priimti informuotus sprendimus.

Atsakingas požiūris į savo pensiju kaupimo fondus šiandien leis jaustis ramiau ir užtikrinčiau dėl finansinės ateities rytoj.

Kas yra 2 pakopos pensijų fondai ir kam jie skirti?

2 pakopos pensijų fondai – tai valstybės remiama savanoriško pensijų kaupimo sistema, leidžianti kaupti papildomą pensiją kartu su socialinio draudimo pensija.

- Tai yra papildomas kaupimas prie „Sodros“ pensijos, skirtas užtikrinti didesnes pajamas senatvėje.

- Dalis Jūsų darbo užmokesčio automatiškai pervedama į pasirinktą fondą arba, jei nepasirinkta, paskiriama pagal nutylėjimą.

- Lėšos investuojamos į įvairų turtą (akcijas, obligacijas), siekiant generuoti grąžą ilgalaikėje perspektyvoje.

- Sistemos tikslas – padidinti gyventojų finansinį saugumą pensijoje ir sumažinti priklausomybę nuo vienintelio „Sodros“ šaltinio.

Kaip veikia 2 pakopos pensijų fondų grąža ir rizika?

2 pakopos pensijų fondų grąža priklauso nuo fondų valdytojų investicinių sprendimų ir rinkos svyravimų, o rizika yra neatsiejama nuo investicijų.

- Grąža yra gaunama iš investicijų į akcijas, obligacijas ir kitus finansinius instrumentus, priklausanti nuo jų vertės augimo.

- Rizika atspindi galimybę prarasti dalį ar visą investuotą sumą dėl nepalankių rinkos sąlygų ar neteisingų investicinių sprendimų.

- Dažniausiai, didesnė potenciali grąža siejasi su didesne rizika, ypač ilgalaikėje perspektyvoje.

- Fondai skirstomi pagal rizikos lygį – nuo konservatyvių (mažos rizikos, mažesnės grąžos) iki akcijų (didesnės rizikos, didesnės grąžos).

Kokie yra pagrindiniai 2 pakopos pensijų fondų privalumai ir trūkumai?

2 pakopos pensijų fondai suteikia galimybę kaupti papildomą pensiją su valstybės parama, tačiau kartu turi ir tam tikrų rizikų bei trūkumų.

- Privalumai apima valstybės įmokas, diversifikaciją nuo vien tik „Sodros“ pensijos ir galimybę uždirbti iš investicijų per ilgą laikotarpį.

- Pagrindinis trūkumas yra investicijų rizika, t.y., galimybė patirti vertės sumažėjimą dėl rinkos svyravimų.

- Taip pat egzistuoja mokesčiai už fondų valdymą, kurie ilgainiui gali sumažinti sukauptą sumą.

- Ilga kaupimo perspektyva leidžia amortizuoti trumpalaikius nuostolius ir išnaudoti sudėtinių palūkanų efektą.

Kaip pasirinkti tinkamiausią 2 pakopos pensijų fondą pagal amžių ir rizikos toleranciją?

Tinkamiausio 2 pakopos pensijų fondo pasirinkimas priklauso nuo individualių veiksnių, tokių kaip amžius, rizikos tolerancija ir norimas pensijos dydis.

- Jauniems asmenims, turintiems ilgesnį kaupimo horizontą, rekomenduojami didesnės rizikos (akcijų) fondai dėl didesnio potencialo uždirbti.

- Artėjant pensijai, patartina palaipsniui pereiti prie konservatyvesnių fondų, siekiant apsaugoti sukauptas lėšas nuo didelių rinkos svyravimų.

- Svarbu įvertinti savo asmeninę rizikos toleranciją – kiek esate pasirengę toleruoti trumpalaikius vertės kritimus.

- Reguliariai peržiūrėkite fondų rezultatus, mokesčius ir savo finansinę situaciją, kad įsitikintumėte, jog pasirinkimas vis dar atitinka jūsų tikslus.

Ar saugu kaupti pensiją 2 pakopos fonduose ir kokios garantijos taikomos?

Kaupimas 2 pakopos pensijų fonduose yra reguliuojamas ir valstybės prižiūrimas procesas, tačiau svarbu suprasti, kad tai yra investicija, susijusi su tam tikra rizika.

- Pensijų fondų veiklą priežiūri Lietuvos bankas, užtikrindamas skaidrumą ir atitiktį teisės aktams.

- Nėra tiesioginės investicijų grąžos garantijos – fondų vertė gali svyruoti priklausomai nuo rinkos sąlygų.

- Tačiau sukauptos lėšos yra atskirtos nuo pensijų kaupimo bendrovės turto, todėl bankroto atveju lėšos nebūtų prarastos.

- Artėjant pensijai, valstybė taiko turto išsaugojimo garantiją, apsaugančią sukauptą sumą nuo didelių nuostolių prieš pat išmokėjimą.

{kind=link}